Формирование конкурентных преимуществ финансово-кредитных учреждений в условиях нестабильной внешней среды

Автор: Шутова Д.Г., Кантор В.Е.

Журнал: Вестник факультета управления СПбГЭУ @vfu-spgeu

Статья в выпуске: 25, 2026 года.

Бесплатный доступ

В данной статье исследуются стратегии формирования устойчивых конкурентных преимуществ финансово-кредитных учреждений в контексте высокой турбулентности макросреды. Цель исследования – выявить ключевые риски, обостряющиеся в нестабильных условиях, и на основе сравнительного анализа практик ведущих российских банков разработать практические рекомендации по укреплению их конкурентных позиций. В работе систематизированы основные группы рисков (макроэкономические, политические, рыночные, операционные, технологические, репутационные), оказывающие влияние на деятельность финансовокредитных учреждений. В результате исследования определены доминирующие источники конкурентных преимуществ в современных условиях: эффект масштаба, развитая цифровизация и экосистема, сильный бренд, высокая клиентоориентированность и адаптивность. Практическая значимость работы заключается в сформулированных рекомендациях, направленных на усиление риск-менеджмента, ускорение технологической трансформации, оптимизацию процессов и повышение качества клиентского сервиса как основы для долгосрочной конкурентоспособности.

Нестабильная внешняя среда, финансово-кредитные учреждения, риски, турбулентность, конкурентные преимущества, банковский сектор, стратегия, цифровизация, риск-менеджмент

Короткий адрес: https://sciup.org/148333431

IDR: 148333431 | УДК: 338.12

Formation of competitive advantages of financial and credit institutions in an unstable external environment

This article examines strategies for forming sustainable competitive advantages for financial institutions in the context of a highly turbulent macroenvironment. The aim of the study is to identify the key risks that intensify under unstable conditions and based on a comparative analysis of the practices of leading Russian banks, to develop practical recommendations for strengthening their competitive positions. The paper systematizes the main risk groups (macroeconomic, political, market, operational, technological, reputational) that pressure financial institutions operations. As a result of the study, the dominant sources of competitive advantages in modern conditions are identified: economies of scale, advanced digitalization and ecosystem development, strong brand, high customer focus, and adaptability. The practical significance of the work lies in the formulated recommendations aimed at strengthening risk management, accelerating technological transformation, process optimization, and improving the quality of customer service as the basis for long-term competitiveness.

Текст научной статьи Формирование конкурентных преимуществ финансово-кредитных учреждений в условиях нестабильной внешней среды

В настоящее время внешняя среда характеризуется высокой степенью нестабильности. Это обусловлено ростом турбулентности в макроэкономической среде в связи с глобальными изменениями, происходящими в политической, экономической, технологической и экологической сферах. На финансовых рынках растет конкуренция в результате цифровизации бизнеса, появления новых участников рынка, изменения потребительских предпочтений. Дополнительные барьеры для финансово-кредитных учреждений возникают в связи с постоянными изменениями в нормативно-правовой базе. В данных условиях финансово-кредитные учреждения нуждаются в выработке новой стратегии поведения, обеспечивающей себе конкурентные преимущества. Устойчивость и эффективность финансово-кредитных учреждений напрямую влияет на финансовую стабильность страны в целом. Все это обуславливает актуальность темы исследования.

В данных условиях традиционные источники конкурентных преимуществ, основанные лишь на размере активов или исторически сложившейся клиентской базе, оказываются недостаточными. Возникает острая необходимость в формировании новых, более устойчивых и адаптивных стратегий. Научная проблематика данного исследования заключается в выявлении и систематизации ключевых рисков, обостряющихся в период турбулентности, и определении набора эффективных конкурентных преимуществ, позволяющих финансово-кредитных учреждениям не только «выживать», но и развиваться в таких условиях. Новизна работы состоит в комплексном подходе, сочетающем анализ актуальных рисков (на основе данных 2024–2025 гг.) со структурированным сравнительным анализом стратегических позиций именно ведущих российских банков. Это позволяет вывести практические, привязанные к текущим реалиям рекомендации. Исследование вносит вклад в развитие теории стратегического менеджмента в банковской сфере, адаптируя классические концепции конкурентных преимуществ [9] к современным условиям ведения бизнеса.

Методологическую основу исследования составили общенаучные методы: анализ и синтез, системный подход, сравнительный и классификационный анализ. Работа носит эмпирико-аналитический характер и включает следующие этапы.

-

1. Теоретический анализ

-

2. Сбор и анализ статистических данных

-

3. Сравнительный анализ

-

4. Критерии анализа

На основе изучения научной литературы и отраслевых отчетов [5–8] были определены и категоризированы ключевые риски, актуальные для финансовокредитных учреждений в нестабильной среде.

Для оценки макроэкономического контекста и конкретных рисков использовались официальные данные Банка России [1] (инфляция, обзор финансовой стабильности), а также открытая рыночная статистика [3] (курсы валют). Это обеспечило актуальность и достоверность исследовательской базы.

В качестве основного метода для изучения конкурентных позиций был выбран сравнительный анализ кейсов. Объектами анализа стали четыре системообразующих банка России, лидирующих по основным финансовым показателям: ПАО «Сбербанк», ПАО «ВТБ», ПАО «Газпромбанк», АО «Альфа-Банк».

Для обеспечения глубины сравнения были разработаны многоаспектные критерии, выходящие за рамки только финансовой отчетности:

-

• финансовые показатели (активы, прибыль, капитал);

-

• структура собственности и тип акционера;

-

• рыночные позиции и масштаб;

-

• стратегии в розничном и корпоративном бизнесе;

-

• уровень технологического развития и цифровизации;

-

• сила бренда и факторы доверия;

-

• выявленные ключевые конкурентные преимущества.

Источниками информации послужили официальные отчеты и сайты банков, рейтинги агентства «Банки.ру», публикации Банка России и аналитических агентств. Наличие таблиц и рисунков обусловлено необходимостью наглядного представления сравнительных финансовых данных, динамики рисков и валютных курсов, что невозможно компактно передать в текстовой форме без потери информативности.

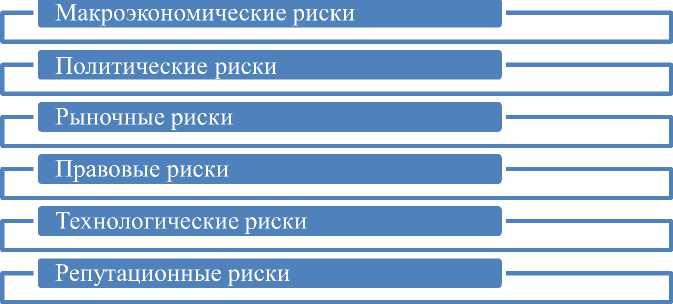

Проведенный анализ позволяет структурировать основные риски, воздействующие на российские финансово-кредитные учреждения, в несколько взаимосвязанных групп, представленных на рис. 1.

Макроэкономические риски формируют базовый фон нестабильности. Несмотря на отмечаемую Банком России тенденцию к снижению инфляции с 9,92% до 7,98% за январь–сентябрь 2025 г. [1], уровень значительно превышает целевой показатель (4%). Это создает инфляционный риск, ведущий к снижению реальных доходов населения, удорожанию ресурсов для банков и сложностям в долгосрочном планировании.

Процентный риск остается высоким из-за волатильности ключевой ставки. Банк России указывает на уязвимость банковского сектора из-за высокой доли краткосрочных обязательств и ограниченных инструментов хеджирования [2].

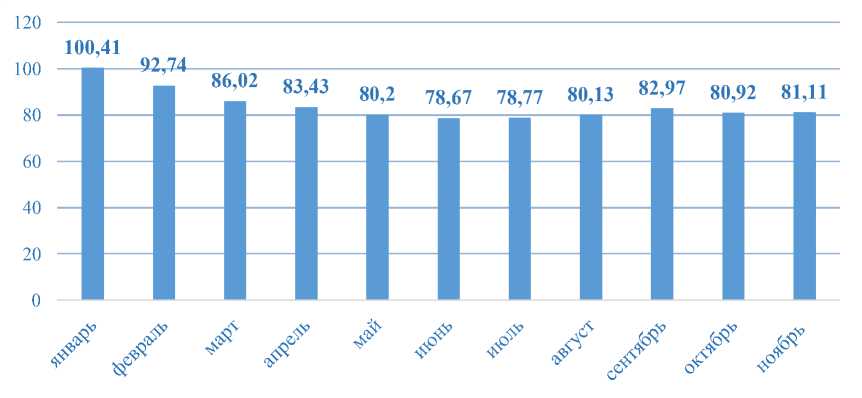

Обменный риск, демонстрируемый колебаниями среднемесячного курса доллара США в 2025 году (рис. 2), напрямую влияет на балансы банков с от- крытой валютной позицией, на стоимость обслуживания внешнего долга корпоративных клиентов, а следовательно, на качество кредитного портфеля.

Рис. 1. Основные риски финансово-кредитных учреждений в условиях роста нестабильности внешней среды

Рис. 2. Среднемесячный курс доллара США к рублю за 2025 год [3]

При процентных рисках волатильность процентных ставок затрудняет управление доходностью активов и обязательств, а также увеличивает расходы на привлечение финансирования. По данным Банка России российские банки подвержены данному виду рисков в связи с высокой долей краткосрочных обязательств, отсутствием безотзывных вкладов, отсутствием штрафов за досрочное погашение розничных кредитов и ограниченными возможностями хеджирования с помощью ПФИ [2].

Важное значение для финансово-кредитной системы в настоящее время имеют политические риски. Усиление политических угроз приводит к росту волатильности финансовых рынков. Нестабильность мировой экономической системы, увеличение числа торговых войн в 2025 году, санкционное давление, усиление опасности мировой рецессии приводит к негативным последствиям и снижает уровень стабильности финансово-кредитного рынка. Частые изменения в нормативно-правовой базе, направленные на адаптацию к новым условиям, повышают правовые риски, увеличивая затраты и создавая неопределенность в ведении бизнеса.

К рыночным рискам, усиливающимся в результате нестабильной внешней среды, относят ниже представленные группы рисков.

-

1. Кредитные риски, связанные с ростом просроченной задолженности, снижением качества залогов и падением кредитных рейтингов заемщиков. В 2025 г. Банк России отмечает снижение качества кредитного портфеля как юридических, так и физических лиц [2].

-

2. Фондовые риски, которые вызваны с падением стоимости ценных бумаг и возникновению убытков в инвестиционных портфелях финансово-кредитных организаций.

-

3. Операционные риски, возникающие в связи с ростом мошеннических действий, обострением риска ликвидности, оттоком средств вкладчиков под влиянием панических настроений и неопределённости.

Рыночные риски обострились. Кредитный риск возрастает на фоне снижения реальных доходов и замедления экономической активности. Банк России констатирует снижение качества кредитных портфелей как юрлиц, так и физлиц [2]. Фондовый риск связан с повышенной волатильностью фондового рынка, что влияет на стоимость активов банков и их клиентов. Операционные риски трансформируются: угроза кибератак стала масштабнее, риски ликвидности требуют постоянного мониторинга, а риск панического оттока вкладов, хотя и сглажен действиями АСВ, остается релевантным.

Правовые риски связаны с частыми изменениями в нормативно–правовой среде, которые повышают административные затраты и снижают деловую активность.

Технологические риски обусловлены ростом цифровой конкуренции, усилением кибератак в условиях нестабильной геополитической обстановки, сбоями в IT-системах, а также зависимостью от иностранного ПО и оборудования. Отмечается, что технологические риски стали стратегическими. Зависимость от иностранного ПО и оборудования, необходимость импортозамещения в сжатые сроки, рост кибератак и цифровая конкуренция со стороны финтехов требуют колоссальных инвестиций и компетенций [10].

В условиях роста нестабильности внешней среды возрастают и репутационные риски, что приводит к потере доверия и оттоку клиентов, а также созданию негативного имиджа в обществе. Репутационные риски в эпоху социальных медиа и общей неопределенности становятся критически важными. Любой инцидент (кибератака, сбой в работе сервисов, санкции против топ-менеджмента) может мгновенно подорвать доверие и привести к оттоку клиентов.

Рост рисков финансово-кредитных учреждений делает значимым рассмотрение вопросов конкурентных преимуществ в условиях турбулентности внешней среды. По данным рейтингов банков за 10 месяцев 2025 года в топ-лидеров по показателям величины активов, чистой прибыли, кредитных портфелей, капитала входят ПАО «Сбербанк», ПАО «ВТБ», ПАО «Газпромбанк», АО «Альфа-банк». Показатели представлены в табл. 1.

Таблица 1

Финансовые показатели ПАО «Сбербанк», ПАО «ВТБ», ПАО «Газпромбанк», АО «Альфа-банк» по состоянию на октябрь 2025 г.

|

Показатель |

ПАО «Сбербанк» |

ПАО «ВТБ» |

ПАО «Газпромбанк» |

АО «Альфа-Банк» |

|

Активы, млн руб. |

62 067 600,42 |

33 230 044,42 |

17 360 793,53 |

11 322 330,55 |

|

Чистая прибыль, млн руб. |

1 269 854,56 |

252 341,03 |

129 076,67 |

196 951,47 |

|

Кредитный портфель, млн руб. |

44 817 898,64 |

19 405 868,73 |

11 958 343,09 |

8 200 644,73 |

|

Объем капитала, млн руб. |

7 283 940,79 |

2 279 367,30 |

1 545 394,16 |

1 081 624,28 |

Составлено авторами по данным [4]

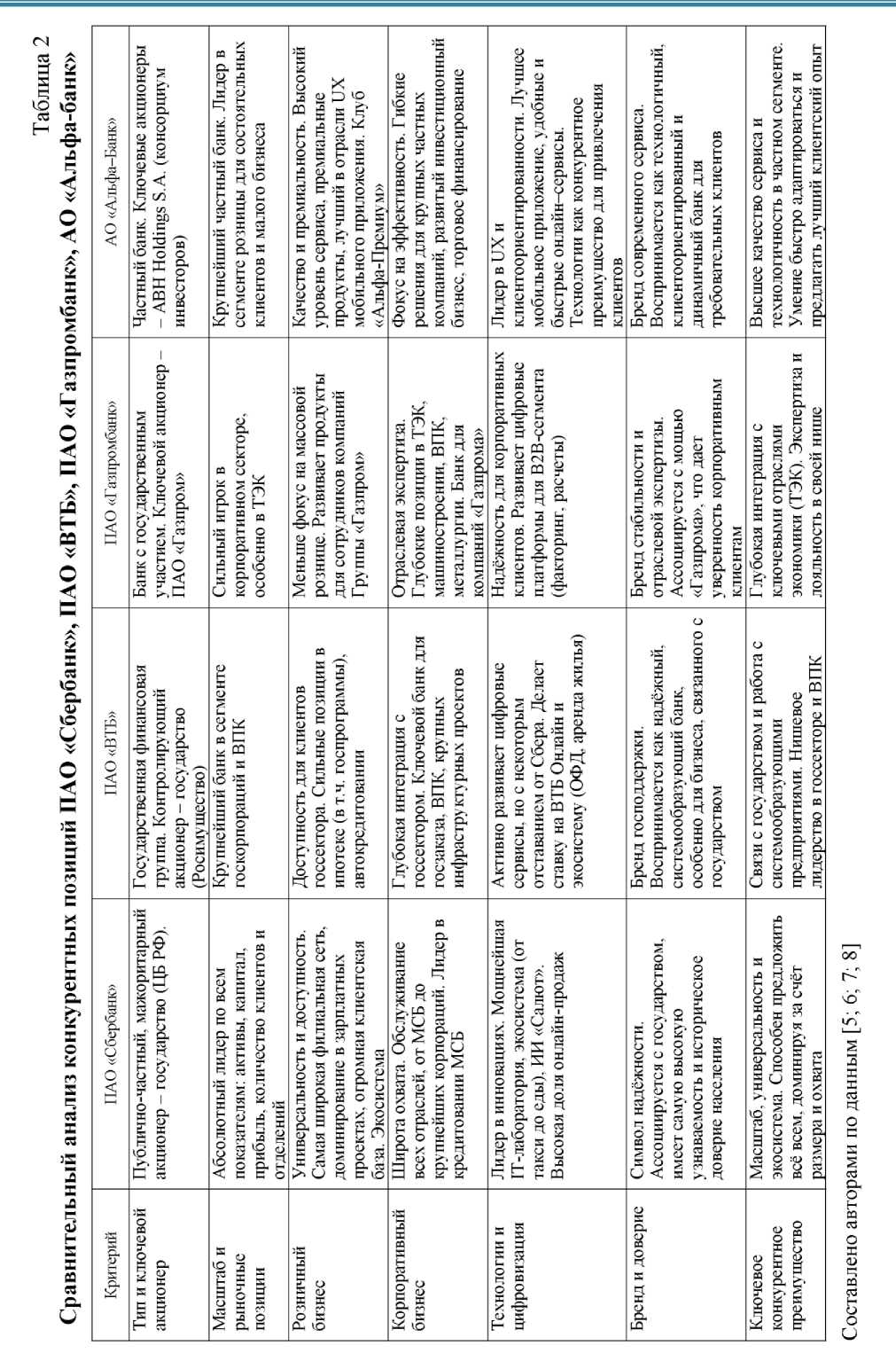

Более глубокий сравнительный анализ конкурентных позиций ведущих российских финансово-кредитных учреждений представлен в табл. 2.

Анализ представленных в табл. 2 данных позволяет сделать следующие выводы.

Основными конкурентными преимуществами ведущих российских банков в условиях нестабильности внешней среды являются:

-

• использование эффекта масштаба, который позволяет минимизировать издержки;

-

• развитие цифровых продуктов и создание экосистем, повышающих уровень обслуживания и усиливающий лояльность клиентов;

-

• отличная репутация, обеспечивающая имидж стабильных и надежных учреждений;

-

• высокий уровень клиентоориентированности;

-

• динамичное и эффективное развитие, высокая степень адаптивности.

Проведенный анализ позволяет сделать важный вывод: в условиях турбулентности не существует единой выигрышной стратегии. Каждый из лидеров использует уникальный набор преимуществ, укорененных в его истории, структуре собственности и выбранной бизнес-модели.

«Сбербанк» делает ставку на тотальный охват и диверсификацию, превращаясь из банка в многоотраслевую технологическую платформу. Это позволяет диверсифицировать риски и создавать новые источники роста внутри экосистемы.

«ВТБ» и «Газпромбанк» используют стратегию глубокой нишевой интеграции – с государством и сырьевым сектором соответственно. Их преимущество заключается в устойчивых, часто привилегированных отношениях с ключевыми клиентами, что дает стабильность в кризис.

«Альфа-Банк» демонстрирует эффективность стратегии фокусирования на качестве и клиентском опыте в выбранном сегменте (премиальная розница, крупный частный бизнес). Его преимущество в адаптивности и способности быстро отвечать на запросы требовательных клиентов.

Таким образом, конкуренция смещается с чисто ценовой или продуктовой в плоскость конкуренции бизнес-моделей и качества управления комплексными рисками.

Выводы и рекомендации

Проведенное исследование позволяет сформулировать следующие выводы:

-

1. Нестабильная внешняя среда радикально меняет риск-профиль финансово-кредитных учреждений, выдвигая на первый план политические, операционные, технологические и репутационные риски наряду с традиционными макроэкономическими и кредитными.

-

2. Успешные российские финансово-кредитные учреждения формируют конкурентные преимущества не вопреки турбулентности, а через адаптацию к ней, используя свою уникальную позицию: эффект масштаба, государственную или отраслевую поддержку, технологическое лидерство или превосходство в сервисе.

-

3. Универсальным трендом, усилившимся в период нестабильности, является стратегическая цифровизация, которая перестала быть инструментом оптимизации затрат и стала ключевым фактором обеспечения устойчивости, безопасности и создания нового клиентского опыта.

-

4. В условиях высокой неопределенности нематериальные активы (сила бренда, доверие клиентов, качество управления, корпоративная культура адаптивности) становятся таким же важным источником конкурентного преимущества, как и финансовый капитал.

На основании выводов сформулированы рекомендации для финансовокредитных учреждений, направленные на формирование устойчивых конкурентных преимуществ:

-

1. Внедрение предиктивного риск-менеджмента. Необходим переход от контроля рисков к их активному прогнозированию и стресс-тестированию по широкому спектру нестандартных сценариев (климатические риски, пандемии, разрыв ключевых логистических цепочек).

-

2. Стратегические инвестиции в технологический суверенитет. Приоритетом должны стать развитие собственных или партнерских IT-решений, импортозамещение критической инфраструктуры, создание устойчивых к кибератакам систем и платформ. Цифровизация должна быть нацелена на создание целостной, удобной и безопасной цифровой среды для клиента.

-

3. Оптимизация и гибкость бизнес-процессов. Требуется реинжиниринг процессов для снижения операционных издержек и увеличения скорости принятия решений. Внедрение agile-подходов не только в IT-подразделениях, но и в бизнес-блоках.

-

4. Формирование экосистем или интеграция в них. Для крупных игроков решением видится развитие экосистемы как способа удержания клиента и создания кросс-продаж. Для средних и мелких – стратегия «лучшего в своем классе» с фокусом на узкую экспертизу и интеграцию в экосистемы более крупных партнеров через открытые API.

-

5. Усиление работы с репутацией и клиентским доверием. Прозрачность, коммуникация, быстрая реакция на инциденты, социальная ответственность становятся критическими элементами стратегии. Инвестиции в развитие корпоративной культуры, ориентированной на клиента и инновации.

В заключение проведенного исследования в качестве рекомендаций по формированию конкурентных преимуществ финансово-кредитных учреждений может быть предложено повышать эффективность риск–менеджмента, формировать стратегии развития инновационных технологий, оптимизировать бизнес– процессы, повышать качество обслуживание клиентов. Данные рекомендации носят комплексный характер, и их реализация позволит финансово-кредитным учреждениям трансформировать вызовы нестабильной среды в возможности для укрепления своих рыночных позиций и обеспечения долгосрочной устойчивости.