Формирование кредитной кооперации в аграрном секторе экономики

Автор: Гудов М.М., Семенова Н.Н.

Журнал: Инженерные технологии и системы @vestnik-mrsu

Рубрика: Экономика

Статья в выпуске: 1-2, 2003 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14718483

IDR: 14718483

Текст статьи Формирование кредитной кооперации в аграрном секторе экономики

Эффективная деятельность хозяйствующего субъекта в условиях рыночной экономики объективно базируется на соответствующей финансовой базе, которая должна быть адекватна сути текущих и перспективных целей и задач. Вполне естественно, что определяющей составляющей такого рода основы должны быть средства, формируемые каждым отдельно взятым субъектом. Понятно, что стопроцентно удовлетворить потребности производства продукции сельского хозяйства в финансовых ресурсах за счет собственных источников для абсолютного большинства субъектов проблематично. Самым простым способом решения проблемы представляется обращение за кредитами в банковскую систему. Однако такой вариант не всегда результативен. По объективным причинам банки не заинтересованы в кредитовании предприятий, сельскохозяйственных в особенности. В сложившейся ситуации многие предприятия реального сектора экономики являются неблагонадежными заемщиками. Кроме того, банкам выгоднее с целью снижения риска невозврата предоставлять краткосрочные кредиты и по более высокой процентной ставке, в то время как предприятия аграрного сектора нуждаются в долгосрочном кредитовании.

Один из реальных вариантов решения финансовых проблем предприятий отрасли — создание системы сельскохозяйственной кредитной кооперации, тем более что имеется опыт ее развития в России. Учитывая положение в аграрном секторе, наиболее целесообразно образование финансово-кредитных кооперативов за счет паевых взносов их членов, физических и юридических лиц.

Необходимо отметить, что в последнее время среди практиков и ученых возрос интерес к вопросу развития кредитной кооперации в аграрном секторе экономики России. Рядом экономистов предложены концептуальные основы сельских кредитных кооперативов. Наибольший интерес представляют работы А. М. Мазурского, Н. А. Медведевой и др. [1 — 5], в которых главный акцент делается на некоммерческий характер деятельности сельских кре-

дитных кооперативов, что является наиболее приемлемым в условиях нашей страны.

В России первый кооператив мелкого кредита (ссудосберегательное товарищество) создан в 1865 г. в Костромской губернии. В 1871 г. при Московском обществе сельского хозяйства был образован специальный комитет ссудосберега-тельпых и промышленных товариществ, а затем организовано его Петербургское отделение, которое популяризовало ссудосберегательные товарищества. После принятия в 1885 г. Положения о мелком кредите начался рост кредитных кооперативов и товариществ. Особенно бурное развитие кредитная кооперация получила в годы столыпинской реформы в сельском хозяйстве. Товарищества создавались на основе типовых уставов, разработанных Министерством финансов. Если в 1890 г. в России насчитывалось 783 кредитных товарищества, то в 1917 г. — уже 16,5 тыс. с более чем 10,5 млн пайщиков. Кредитные кооперативы существовали и в первые годы Советской власти, но в связи с коллективизацией сельского хозяйства, индустриализацией страны и централизацией финансовых, кредитных и страховых институтов была ликвидирована основа для их деятельности [3].

Российский опыт показывает целесообразность развития этого финансового института и должен быть использован при формировании системы мелкого кредита в сельской местности. Это тем более очевидно , что одним из отличительных признаков современной банковской системы рыночного типа является многообразие входящих в нее кредитных учреждений. В экономически развитых странах наряду с транснациональными банками в ней представлены и учреждения мелкого кредита, в том числе кредитные кооперативы. В частности, кредитная кооперация широко распространена в Западной Европе — Германии, Франции, Нидерландах, в Северной Америке — США и Канаде, в Азии — Японии, Корее. В этих странах кредитная кооперация служит своеобразным противовесом коммерческим банкам, препятствует усилению их монополии, создает кон курентную среду на рынке финансовых услуг.

Необходимо отметить, что развитие сельской кредитной кооперации в РФ — один из путей реформирования финансово-кредитной сферы АПК, открывающий доступ товаропроизводителям и сельскому населению к кредитным ресурсам.

Членами сельских кредитных кооперативов могут стать: фермеры, другие сельскохозяйственные товаропроизводители; предприятия переработки сельскохозяйственного сырья; заготовительные, снабженческие и иные организации инфраструктуры, связанные с сельскохозяйственным производством; мелкие и крупные предприниматели, работающие в сельской местности; отдельные граждане, участвующие своими денежными средствами в виде паевых взносов в формировании кредитных ресурсов.

Основное содержание деятельности сельских кредитных кооперативов видится в мобилизации сбережений членов кооператива, привлечении заемного капитала и использовании этих средств для выдачи кредитов, а также для обеспечения расчетов. Не исключается и возможность использования аккумулированых подобным образом средств на социальные нужды членов кооператива.

В принципиальном смысле, с одной стороны, кредитные кооперативы в сельских эонах могли бы быть более эффективным средством распределения государственных кредитов сельскохозяйственным заемщикам, так как в них действует солидарная ответственность; с другой стороны, кредитная кооперация становится источником накопления первоначального капитала для мелкого сельского бизнеса, который призван решать проблемы сельской инфраструктуры и занятости рабочей силы в сельских поселениях.

По нашему мнению, в современных условиях развитие системы сельской кредитной кооперации должно стать одним из важнейших направлений аграрной политики государства. В контексте данного вывода более конкретно охарактеризуем сущность ее элементов.

Сельский кредитный кооператив — это добровольное объединение на основе членства физических и юридических лиц для совместного накопления сбережений и предоставления займов друг другу.

Цель кредитных кооперативов — с помощью выдачи доступных кредитов обеспечить условия для эффективной работы хозяйств своих членов, оказать услуги по сохранению их личных сбережений. В связи с тем что деятельность кредитного кооператива носит потребительский характер, кредиты выдаются только его членам: он не может оказывать услуги физическим и юридическим лицам, не входящим в него, что обязательно фиксируется в его уставе.

Сельскохозяйственный кредитный кооператив должен объединять сельских товаропроизводителей всех уровней: от крупных коллективных предприятий до фермерских хозяйств и личных подворий. Паевые взносы при этом следует скорректировать с учетом объединяемого имущества будущего участника кооператива. Соответственно размерам хозяйств правомерно классифицировать и выдаваемые им ссуды, которые можно разделить на четыре вида:

-

— кредиты на приобретение производственного оборудования сельскохозяй- /'тьапшлхг гт-пй птттттвтттхегх* * Ч, A Wl 111L«H4 1 1 ZL^Ll'l ?

-

— кредиты на производственные расходы;

-

— кредиты на инновационные цели;

— кредиты, направляемые на создание и развитие объектов сельской инфраструктуры.

Кроме того, целесообразно также разделить кредиты на краткосрочные, которые выдаются для покупки семян, удобрений, ядохимикатов, кормов, топлива, оплаты труда, воды, электричества и т. д., и долгосрочные — для осуществления инвестиций.

Очевидным является тот факт, что привлекательность названных кооперативов обусловливается реально предоставляемой их членам возможностью получить в них кредиты под более низкий процент, чем в коммерческих банках. Кооперативный кредит выгоден как для фермерских хозяйств, так и для отдельных граждан с точки зрения суммы и времени возврата; процентная ставка его, как правило, минимальная — па уровне прогнозной инфляции плюс маржа в размере 1 — 3 % годовых для покрытия организационных расходов. При кредитовании устанавливается простая система залога, возможна также выдача без залога. Оформляется кредит за относительно короткий срок. В связи с тем что кредитные кооперативы не преследуют коммерческой цели и не ставят перед собой задачи получения максимальной прибыли, при необходимости в случае невозврата денег по отношению к заемщику может применяться гибкая система отсрочек.

Кроме того, преимущество кредитных кооперативов состоит в том, что они расположены в непосредственной близости от места жительства и производственной деятельности своих членов. Демократические принципы, на которых базируется кредитный кооператив, позволяют членам, каждый из которых имеет один голос, контролировать использование внесенных паев, поскольку органы управления выбираются из их состава.

Целесообразность организации и деятельности кредитного кооператива в сельском хозяйстве обусловлена также тем, что тигт^гт аттлгпйИП *гт»п тГ^ттТ» V п'пттгхитптттпт Д<4.1111иЛ 1^ *TV, 1 V1Т±Ct IX JJVД Л 1 fTJJ1A \J 1 llUUlOLirifl реально и эффективно проявляет себя при относительно небольших доходах товаропроизводителей, помогает каждому из них периодически осуществлять инновационную деятельность, реализовать инвестиционные проекты. Без кооперирования основная часть сельхозтоваропроизводителей не имела бы такой возможности из-за ограниченности пользования коммерческим кредитом.

В настоящее время правовой основой создания кредитных кооперативов па селе служит Федеральный закон «О сельскохозяйственной кооперации», согласно которому кредитный кооператив в сельском хозяйстве является некоммерческой организацией. Цель кооператива — оказание кредитно-финансовых услуг своим членам.

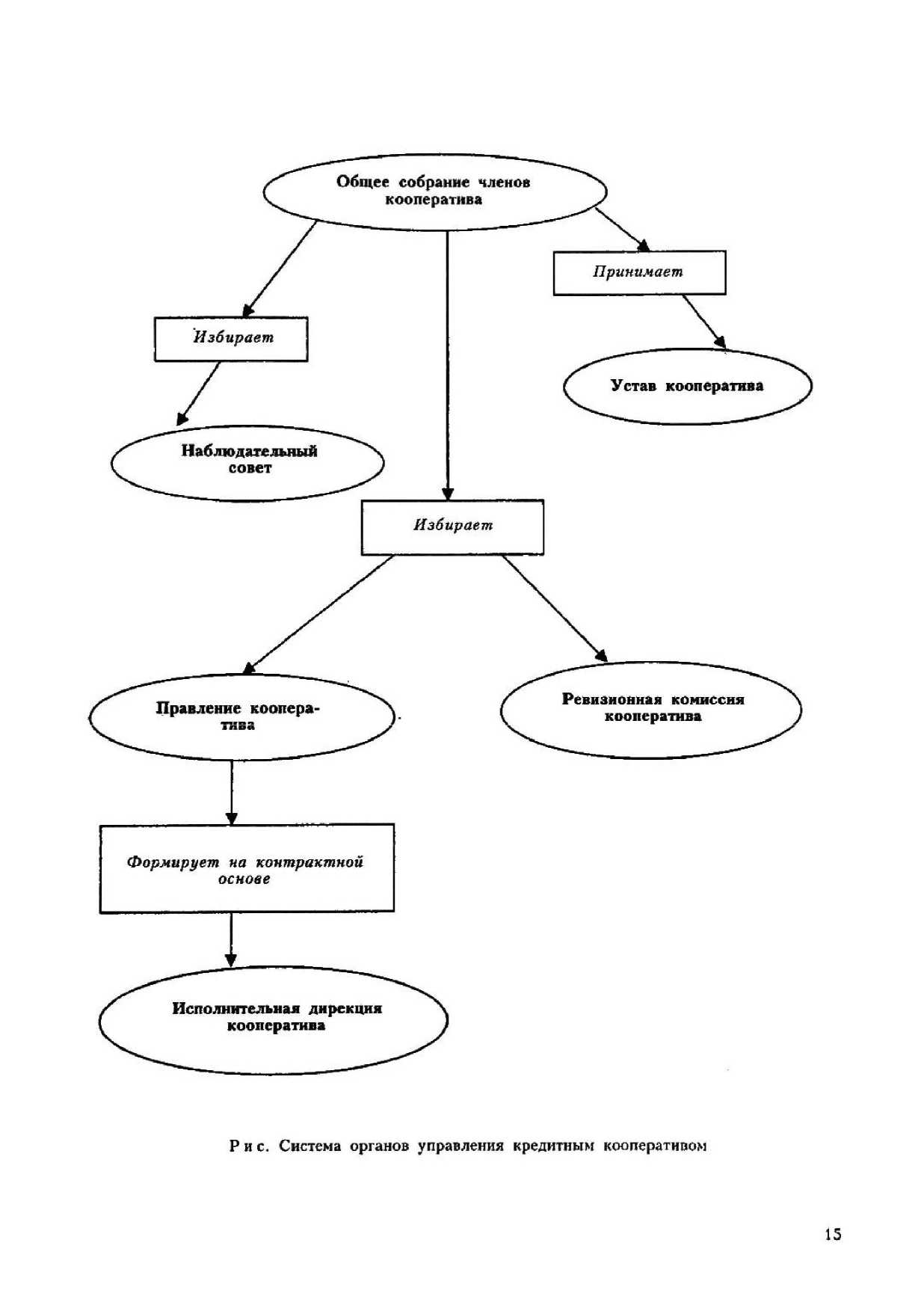

Принципиальная схема системы органов управления кредитным кооперативом представлена па рис.

Общее собрание принимает устав кооператива, вносит в него изменения и дополнения, избирает правление, его председателя и ревизионную комиссию, решает вопросы о приеме в члены кооператива или исключении из пего, определяет размеры вступительных взносов, распределяет доходы кооператива, принимает решение о его реорганизации или ликвидации.

Правление отвечает за выработку и реализацию кредитной политики кооператива в стратегических и тактических аспектах.

Исполнительный директор осуществляет оперативное и непосредственное управление делами кооператива между общими собраниями и заседаниями правления, обеспечивает выполнение решений общего собрания и правления, представляет экономические интересы кооператива в других структурах.

Наблюдательный совет производит контроль за соблюдением устава кооператива, проверяет правильность финансовых операций, учета расчетов, контролирует финансовые планы, разрабатывает предложения по совершенствованию работы кооператива, отчитывается перед собранием.

На начальном этапе функционирования кредитного кооператива правление и наблюдательный совет могут работать на общественных началах. Состав членов руководства выбирается из участников кооператива, которые одновременно будут работать в своих хозяйствах, получая вознаграждение или льготы за работу в органах управления. Это позволит снизить управленческие расходы, а значит, и процент за кредит.

Обобщая изложенное, следует подчеркнуть, что сельский кредитный кооператив — это особый финансовый институт, который по многим параметрам отличается от коммерческого банка и может стать ступенью к созданию сельского кредитного банка.

Обращаясь непосредственно к практике развития кредитной кооперации на современном этапе преобразований в аграрном секторе экономики, можно отметить следующее. В настоящее время в

40 регионах России функционирует около 200 сельских кредитных кооперативов, насчитывающих более 10 тыс. членов. За последние четыре года число этих кооперативов в стране увеличилось в 10 раз [4].

Степень развития кредитных кооперативов в различных регионах неодинакова. Она является более высокой в тех случаях, когда базируется на системном подходе к их организации. В частности, проведенные нами исследования позволяют заключить, что наибольших успехов достигли кооперативы, которые объединены в региональные системы кредитной кооперации. Опыт создания подобных систем в Волгоградской, Ростовской, Томской, Саратовской областях показал их преимущество перед разрозненно функционирующими в пределах области кредитными кооперативами.

Необходимо отметить, что в развитии региональных систем сельской кредитной кооперации наблюдается определенная типизация. К настоящему времени сформировались три типа:

-

1) система, созданная на региональном уровне и имеющая филиалы и представительства в районных центрах, действующие через представителей кооператива — с кредитных офицеров»;

-

2) система, включающая структурные кооперативные подразделения различных направлений деятельности (торговля, снабженческо-сбытовая, заготовительная, строительная, ссудосберегатель-пая и др.);

-

3) двухуровневая региональная система: первый уровень представлен районными кредитными кооперативами, имеющими представительства и филиалы в сельских населенных пунктах; второй уровень — областной кредитный кооператив, объединяющий районные кредитные кооперативы.

Каждая из названных структур показала свою жизнеспособность, и, без сомнения, все перечисленные системы будут развиваться и совершенствоваться.

Организация кредитных кооперативов позволит решить такие насущные проблемы сельского хозяйства, как:

-

— обеспечение необходимыми кредитными ресурсами и финансовыми услугами;

-

— повышение занятости сельского населения;

-

— рост уровня платежеспособности и финансовой устойчивости отдельных финансовых единиц;

-

— оживление деловой активности на селе и его социально-экономическое развитие и др.

Сельскохозяйственные кредитные кооперативы могут привлекать к своей деятельности другие финансовые институты: страховые компании, рекламные агентства, инвестиционные фонды, фирмы по управлению недвижимостью И т. д.

Основную роль в развитии кредитной кооперации в сельском хозяйстве должно сыграть государство. По нашему мнению, оно могло бы содействовать созданию кредитных кооперативов в сельской местности, во-первых, предоставлением долгосрочных займов на формирование стартового капитала; во-вторых, взяв па себя подготовку кадров, консультирование персонала и членов кооперативов, распространение информации о преимуществах кредитной кооперации; в-третьих, обеспечив создание нормативно-законодательной базы и контроль за ее соблюдением; в-четвертых, путем введения системы государственных гарантий возврата ссуд, что позволило бы коммерческим банкам более активно кредитовать кооперативы. На наш взгляд, в период становления сельской кредитной кооперации следовало бы ввести ее льготное налогообложение.

Система гарантий части коммерческих рисков, предоставляемых сельским кредитным кооперативам, для государства имеет ряд преимуществ: во-первых, ограниченные средства государственного бюджета будут использоваться только на возмещение коммерческих рисков, а при благоприятных условиях они могут и не возникнуть; во-вторых, на каждый рубль государственных средств будут привлечены дополнительные средства из других источников; в-третьих, рыночные агенты привыкнут работать напрямую с кредитными кооперативами, что приведет к сокращению рисков. Такой механизм, по мнению специалистов Всесоюзного института аграрных проблем и информатики Российской академии сельскохозяйственных наук, позволил бы использовать лимитированные средства на поддержку сельского хозяйства из государственного бюджета на конкурсной основе, более эффективно и не искажая складывающихся рыночных отношений. Сегодня, когда сельские производители не имеют достаточного объема ресурсов для создания мобильной системы кредитования, возможность получения государственных займов поможет быстро нарастить оборотный капитал. Подобная система поддержки фермерских хозяйств поднимет эффективность вложения бюджетных средств, выделяемых аграрному сектору.

Местные органы самоуправления должны создать благоприятную среду для развития научно-исследовательских разработок по проблемам сельскохозяйственной кредитной кооперации, содействовать приобретению международного опыта, привлекать зарубежных экспертов как консультантов.

Становление сельской кредитной кооперации невозможно без действенной правовой основы. Важное значение для защиты от недобросовестного использования организационно-правовой формы кредитного кооператива имеет правовое регулирование процесса образования и государственной регистрации кредитных кооперативов. Желательно было бы введение в качестве обязательного условия государственной регистрации проверки на соответствие действующему законодательству и на наличие достаточной экономической базы. Кроме того, необходимым для регистрации документом должна стать лицензия, выдаваемая органом государственного контроля.

Большим тормозом в развитии сельской кредитной кооперации является отсутствие соответствующего федерального закона. По нашему мнению, в этом законе следует предусмотреть:

-

— функционирование системы сельской кредитной кооперации как независимой, самостоятельной, демократической структуры, действующей в интересах фер-

- меров, всех мелких и других сельскохозяйственных товаропроизводителей, сельского населения в целом, основанной на международных принципах кооперации;

-

— формирование системы сельской кредитной кооперации с учетом интересов кредитных кооперативов по инициативе снизу;

-

— обеспечение правовых, организационных и экономических условий вовлечения в систему кредитной кооперации денежных средств сельского населения;

-

— исключение возможности проникновения капитала коммерческих банков, а также какого-либо иного их влияния на деятельность сельских кредитных кооперативов;

-

— возможность создания кооперативного банка (банков) на региональном и федеральном уровне, деятельность которого должна регулироваться не законом «О банках и банковской деятельности», а специальным законом о кооперативном банке;

-

— обеспечение особого режима лицен

зирования сельских кредитных кооперативов, не препятствующего широкому развитию системы сельской кредитной кооперации;

-

— нормативные показатели деятельности сельских кредитных кооперативов с учетом того, что их паевой капитал является небольшим по сравнению с акционерным капиталом коммерческих банков;

-

— установление льготного режима налогообложения и кредитования сельских кредитных кооперативов.

На наш взгляд, деятельность кредитных кооперативов должна регулироваться не только принятыми федеральными законами, но и другими нормативными актами региональных (местных) администраций. Региональные органы власти вправе принимать законы и постановления, направленные на поддержку всех видов кооперации, оказывать помощь прежде всего предприимчивым специалистам, деятельность которых обеспечивает стабилизацию сельскохозяйственного производства и защиту интересов сельхозтоваропроизводителей.

Список литературы Формирование кредитной кооперации в аграрном секторе экономики

- Голованов А. Кредитная кооперация: проблемы и перспективы//АПК: экономика, управление. 2001. № 11. С. 48 -53.

- Зотова А. И. Развивать кредитную кооперацию в АПК//Экономика с.-х. перерабатывающих предприятий. 2000. № 2. С. 41 -42.

- Мазурский А. М. Развитие сельской кредитной кооперации в России/А. М. Мазурский, Н. А. Медведева//Деньги и кредит. 1999. № 1. С. 40 -46.

- Медведева Н. А. Развитие сельской предметной кооперации в России: состояние и перспективы//Деньги и кредит. 2002. № 3. С. 67 -72.

- Филиппова Г. Становление кредитной кооперации на селе//АПК: экономика, управление. 2001. № 6. С. 51 -55.