Формирование ликвидационного баланса

Автор: Седова А.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Международные экономические отношения

Статья в выпуске: 6 (96), 2023 года.

Бесплатный доступ

Работа в области банкротства связана с трудностями, возникающими на стыке законодательства о банкротстве, арбитражного процесса, гражданского, трудового права и бухгалтерского законодательства. Решение учетных трудностей при банкротстве юридического лица требует серьезных теоретических исследований и разработки специальных подходов к отражению хозяйственных операций на счетах бухгалтерского учета, составлению отчетности. Ликвидационный бухгалтерский баланс составляется в процессе ликвидации, с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Промежуточный ликвидационный баланс, ликвидационный баланс, баланс, оценочная стоимость имущества

Короткий адрес: https://sciup.org/140301352

IDR: 140301352 | УДК: 00

Formation of the liquidation balance sheet

Work in the field of bankruptcy is associated with difficulties arising at the intersection of bankruptcy legislation, arbitration, civil, labor law and accounting legislation. The solution of accounting difficulties in the bankruptcy of a legal entity requires serious theoretical research and the development of special approaches to the reflection of business transactions on accounting accounts, reporting. The liquidation balance sheet is compiled in the process of liquidation, in order to determine the actual property status of the liquidated enterprise.

Текст научной статьи Формирование ликвидационного баланса

Российское законодательство о банкротстве имеет богатую историю. Если юридическая сторона банкротства постоянно совершенствуется, то организации бухгалтерского учета по формированию отчетности несостоятельных экономических субъектов до настоящего времени не уделялось должного внимания. Недостаточно раскрыт в нормативной литературе порядок обособленного учета расходов, связанных с банкротством экономических субъектов. При ликвидации экономического субъекта обязательно составляется ликвидационный баланс, однако до сих пор остаются не решенными методические вопросы содержания и формирования ликвидационных балансов.

Ликвидационные балансы отличаются от операционных оценкой своих статей, производимой по рыночной или ликвидационной стоимости, в основном более низкой, чем балансовая стоимость имущества. Такие статьи, обычные для промежуточного баланса, в ликвидационном балансе могут отсутствовать, например, «Доходы будущих периодов», «Расходы будущих периодов». Собственный капитал экономического субъекта в ликвидационном балансе не указывается отдельной статьей, в частности в тех случаях, когда с периодом ликвидации все собственные средства экономического субъекта перечисляются на спецсчет, на котором в будущем показываются разницы в оценке имущественных статей и расходы по ликвидации экономического субъекта.

Баланс формируется в интересах пользователей, большинство которых в условиях банкротства выступают кредиторы, а их интересует уровень платежеспособности экономического субъекта. Следовательно, в промежуточном ликвидационном балансе надо более конкретно представить имущественную позицию экономического субъекта, а не финансовый исход его деятельности.

В настоящее время единственным правовым актом, регулирующим составление отчетности экономического субъекта при ликвидации, является Гражданский кодекс РФ. Названный документ не раскрывает в достаточной степени порядка составления последней бухгалтерской (финансовой) отчетности. Это предопределило необходимость разработки методики составления отчетности при ликвидации экономического субъекта.

В соответствии с Гражданским кодексом РФ формирование ликвидационных балансов состоит из двух этапов. На первом этапе формируется баланс экономического субъекта на период несостоятельности, на втором – баланс, который включает итоги ликвидации. Четких правил к составлению актива и пассива баланса Гражданский кодекс РФ не содержит. По смыслу ст. 63 ГК РФ в промежуточном ликвидационном балансе должны быть отражены только заявленные требования кредиторов. Исходя из этого, целесообразно включить также обязательства, по которым претензии кредиторов не были предъявлены на момент банкротства, но их величина известна из учетных данных должника.

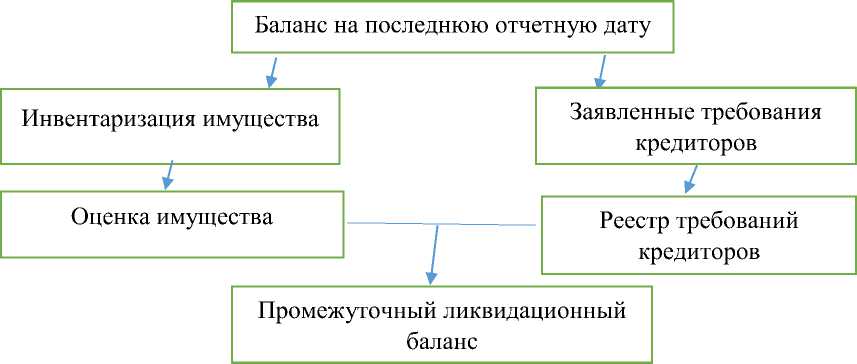

Рисунок 1 - Формирование промежуточного ликвидационного баланса

Можно сделать вывод, что промежуточный ликвидационный баланс – это бухгалтерский документ, который отражает соотношение имущества и обязательств ликвидируемого экономического субъекта, сформированный после окончания срока, констатированного для заявления требований кредиторами, и составления реестра требований кредиторов (см. рисунок 1).

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» и Приказом Минфина РФ «О формах бухгалтерской отчетности организации» от 22.07.2003 г. № 67н можно предложить структуру промежуточного ликвидационного баланса, представленную в таблице 1.

Таблица 1 - Структура промежуточного ликвидационного баланса

|

Актив |

Пассив |

|

|

1.Внеоборотные активы |

3.Капитал и резервы |

|

|

Нематериальные активы |

Уставный капитал |

|

|

Основные средства |

Нераспределенная (непокрытый убыток) |

прибыль |

|

Незавершенное строительство |

4.Долгосрочные обязательства |

|

|

Финансовые вложения |

5.Краткосрочные обязательства |

|

|

Имущество по оспариваемым сделкам |

Задолженность, начисленная, но не уплаченная в части расходов по введению конкурсного производства |

|

|

2.Оборотные активы |

1 очередь – возмещение вреда жизни и здоровью |

|

|

Запасы |

2 очередь – задолженность по оплате труда |

|

|

Дебиторская задолженность |

3 очередь – задолженность по платежам в бюджет |

|

|

Финансовые вложения |

4 очередь - прочие кредиторы |

|

|

Денежные средства |

Требования, заявленные констатированного срока |

после |

|

Имущество по оспариваемым сделкам |

Не заявленные требования |

|

|

Баланс |

Баланс |

|

Данные промежуточного ликвидационного баланса подтверждаются инвентаризацией активов, обязательств ликвидируемого экономического субъекта, реестром требований кредиторов и должны соответствовать результатам оценки имущества. Он включает сведения о конкурсной массе, т.е. составе имущества, перечне предъявляемых кредиторами требований, а также об итогах их рассмотрения.

Гражданским кодексом установлено, что баланс составляется после окончания срока предъявления требований кредиторами, но конкретная дата не определена. Целесообразно сформировать промежуточный ликвидационный баланс на дату закрытия реестра требований кредиторов, которая может не совпадать с окончанием квартала или месяца.

В течение этого периода осуществляется инвентаризация и оценка имущества должника, которые являются основой актива промежуточного ликвидационного баланса. С другой стороны, в течение этого периода часть имущества может быть продана для покрытия внеочередных расходов, следовательно, часть конкурсной массы не войдет в показатели баланса. Следует раскрыть эти факты в пояснительной записке к промежуточному ликвидационному балансу для формирования у пользователей отчетности достоверной картины имущественного состояния экономического субъекта на момент банкротства.

Имущество отражается с учетом проведенной оценки по рыночной или ликвидационной стоимости. Это сугубо значимо, если проведенная инвентаризация и оценка свидетельствуют о значительном уменьшении его стоимости по сравнению с учетной величиной. После анализа качества дебиторской задолженности в части сумм, сомнительных для взыскания, создается резерв, что позволяет не завышать показатели промежуточного ликвидационного баланса, так как задолженность в балансе выражается за вычетом созданного резерва. Если срок исполнения права требования к должнику наступает вне сроков конкурсного производства, то такой долг может быть продан по договору цессии (уступки прав требования).

В целях обособленного отражения условных активов от имущества, принадлежащего экономическому субъекту, вводится строка «имущества по оспариваемым сделкам» в актив баланса (см. таблицу). Условный актив может быть оценен по доступным сведениям посредством экспертов или по стоимости сделки, в исходе которой он был конфискован, а условное обязательство – исходя из основательности каждого из выдвинутых финансовых или имущественных требований кредиторов. Результаты по каждому конкретному заявлению должны быть отражены в пояснениях.

Величина краткосрочных обязательств в пассиве промежуточного ликвидационного баланса должна соответствовать реестру требований кредиторов. Задолженность в разрезе очередей отражается в сумме установленных требований. Расхождение пассива баланса с реестром требований кредиторов может быть обусловлено наличием начисленной, но неоплаченной задолженности по введению конкурсного производства.

Непокрытый убыток в промежуточном ликвидационном балансе выступает лишь балансирующей статьей, не несущей иной информационной нагрузки, поскольку он учитывает как результаты хозяйственной деятельности, так и списания, и переоценки имущества.

Промежуточный ликвидационный баланс является компонентом, связывающим бухгалтерский учет в экономическом субъекте до банкротства и учет в процедуре конкурсного производства. Баланс позволяет оценить вероятность удовлетворения требований кредиторов, так как обязательства классифицированы в порядке очередности их погашения, а имущество выражено по ликвидационной или рыночной стоимости. Для анализа сроков и уровня погашения задолженности стоит сопоставить средства по активу баланса с обязательствами по пассиву.

Список литературы Формирование ликвидационного баланса

- Федеральный Закон "О несостоятельности (банкротстве)" от 26.10.2002 N 127-ФЗ. - Режим доступа. -URL:http://www.consultant.ru/popular/bankrupt/58_5.html#p2442 (Дата обращения 16.06.2023).

- Федеральный закон №402-ФЗ от 06.12.2011 "О бухгалтерском учете". - Режим доступа. - URL:http://www.consultant.ru/document/cons_doc_LAW_122855/ (Дата обращения 16.06.2023).

- Абрамишвили Н.Р. Динамическая модель оценки платежеспособности должника: к вопросу разработки стандартов финансового анализа для арбитражных управляющих / Н.Р. Абрамишвили, Н.А. Львова // Финансовая аналитика: проблемы и решения, 2015. №38. - С. 30-41. EDN: ULVENF

- Адамайтис Л.А., Адамайтис И.М., Санович И.О. Финансовые результаты и финансовое состояние: логика взаимосвязи, модели и интерпретация // Экономика и управление: проблемы, решения. 2022. Т. 1, № 5. (125). С. 59-66. DOI: 10.36871/ek.up.p.r.2022.05.01.008 EDN: CDAKBX

- Новодворский В.Д., Назаров Д.В. Ликвидационный баланс организации // Бухгалтерский учет. 2013. № 7. С. 42.

- Панков В., Павлюченко В. Учет и отчетность при банкротстве (конкурсном производстве) // Финансовая газета. 2011. № 2-5. С. 30-65.

- Цыганков, К. Ю. Эволюция баланса и теорий бухгалтерского учета /К. Ю. Цыганков // Аудитор. - 2017. - № 7. - С. 17-19.