Формирование методики стратегической оценки факторов внутренней среды организации ресторанного бизнеса

Автор: Сериков К.Н., Анисимов А.Ю.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Управление экономическим развитием

Статья в выпуске: 2 т.26, 2024 года.

Бесплатный доступ

Успешное функционирование организаций ресторанного бизнеса во многом зависит от состояния факторов внутренней среды. В связи с этим очень важно использовать релевантную методику оценки внутренней среды, позволяющую сформировать в итоге успешную стратегию развития. Таким образом, существует необходимость совершенствования методики стратегической оценки факторов внутренней среды организации ресторанного бизнеса. Целью исследования является разработка и апробация методики стратегической оценки факторов внутренней среды организации ресторанного бизнеса. В исследовании были применены следующие методы: бенчмаркинг, экспертные оценки, корреляционный анализ, SNW-анализ, GAP-анализ. Новизна проведенного исследования заключается в развитии теории и методологии стратегического анализа внутренней среды, которое заключается в разработке методики анализа внутренней среды, адаптированной для организаций ресторанного бизнеса. Результатом исследования является обоснованная с социально-экономической точки зрения методика стратегической оценки факторов внутренней среды организации ресторанного бизнеса. Авторы делают вывод, что внедрение новой методики оценки внутренних факторов повышает качество анализа, а в конечном итоге эффективность стратегии развития организации ресторанного бизнеса.

Стратегия развития, внутренняя среда организации, ресторанный бизнес, методика оценки внутренних факторов, swot-анализ, snw-анализ, gap-анализ

Короткий адрес: https://sciup.org/149146859

IDR: 149146859 | УДК: 339.1-051, | DOI: 10.15688/ek.jvolsu.2024.2.13

Formation of a methodology for strategic assessment of the factors of the internal environment of the restaurant business organization

The successful functioning of restaurant business organizations largely depends on the state of internal environmental factors. In this regard, it is very important to use a relevant methodology for assessing the internal environment, which ultimately allows us to formulate a successful development strategy. Thus, there is a need to improve the methodology for strategic assessment of factors in the internal environment of a restaurant business organization. The purpose of the study is to develop and test a methodology for strategic assessment of factors in the internal environment of a restaurant business organization. The following methods were used in the study: benchmarking, expert assessments, correlation analysis, SNW analysis, and GAP analysis. The novelty of the conducted research lies in the development of the theory and methodology of strategic analysis of the internal environment, which consist in developing a methodology for analyzing the internal environment adapted for restaurant business organizations. The result of the study is a methodology for strategic assessment of factors in the internal environment of a restaurant business organization, justified from a socio-economic point of view. The authors conclude that the introduction of a new methodology for assessing internal factors improves the quality of the analysis, and, ultimately, the effectiveness of the development strategy of the restaurant business organization.

Текст научной статьи Формирование методики стратегической оценки факторов внутренней среды организации ресторанного бизнеса

DOI:

Глобальные изменения мировой экономической системы в последние пять лет в значительной степени отразились на условиях функционирования ресторанного бизнеса. Глобальное изменение внешних факторов вызвало необходимость трансформации внутренней среды организаций ресторанного бизнеса. Кроме того, появилась потребность в совершенствовании методического инструментария для анализа внутренней среды, поскольку акценты и приоритеты стратегического анализа стали смещаться. На данный момент стратегическое управление накопило множество инструментов и приемов стратегического анализа, однако, они тоже должны развиваться и адаптироваться как в отраслевом разрезе, так и с точки зрения потребностей современного бизнеса. Текущее состояние ресторанного бизнеса требует разработки новых методик стратегического анализа внутренней среды, позволяющих формировать успешные стратегии развития ресторанного бизнеса. Совершенствование методик стратегического анализа как научное направление исследуется в работах многих авторов, однако, большинство исследователей делают акцент на анализ внешней среды бизнеса, а оценка внутренних факторов остается не раскрытой. Таким образом, вопросы совершенствования методики стратегического анализа внутренней среды организаций ресторанного бизнеса являются ак- туальным направлением исследования. Цель исследования – разработка и апробация методики стратегической оценки факторов внутренней среды организации ресторанного бизнеса. Задачи исследования: выявление причин низкой результативности существующих методик стратегического анализа внутренней среды организаций общественного питания; проведение корреляционного анализа для выявления наличия и тесноты связи между состоянием внутренних факторов и чистой прибылью организации; разработка методики оценки внутренней среды; апробация разработанной методики оценки внутренней среды. Гипотезой исследования выступает предположение, что изменение некоторых факторов внутренней среды существенно влияет на сумму чистой прибыли организации общественного питания.

Обзор литературы

Проблемы совершенствования методики стратегического анализа входят в круг научных интересов многих авторов. Среди российских ученых, описывающих данную проблематику, можно выделить таких авторов, как И.А. Максименко, Т.А. Вашко, С.В. Здресто-ва-Захаренкова и др. Основной мыслью, объединяющей работы данных авторов, является поиск новых подходов к выбору эффективной методики стратегического анализа путем комбинации уже существующих методов.

Зарубежные авторы также уделяют значительное внимание данной теме, среди современных зарубежных авторов можно выделить следующих: D. Szutowski, L. Zhang, J.Wang. Основное отличие направлений их исследований, в рамках данной тематики, от отечественных авторов заключается в том, что они больше внимания уделяют внутренней среде организаций.

Многие авторы обращаются к теме формирования новых методических подходов к исследованию успешности проведения стратегического анализа организации в отраслевом разрезе. В рамках данного направления некоторые авторы предпринимают попытки найти оптимальное сочетание существующих методик анализа. Наибольшего внимания в этом направлении заслуживают работы следующих отечественных авторов: Р.В. Крылова, А.Л. Лазутина, И.М. Моровова, К.С. Са-фатова и др., которые в своих работах ведут научную полемику, характеризующую актуальные проблемы выбора тех или иных инструментов анализа. Несомненным достоинством работ указанных авторов является то, что они формируют новый с точки зрения внешней среды бизнеса набор критериев выбора оптимальной методики стратегического анализа. Однако авторы упускают аспекты, связанные с учетом факторов внутренней среды, что в конечном итоге требует дополнительных исследований по данному направлению. Также можно отметить зарубежных авторов, анализирующих подобную проблематику, особый интерес представляют работы авторов S.T. Bharath, S. Dahiya, I. Hallak, которые раскрывают использование теоретических инструментов стратегического анализа. Недостатком данных исследований является то, что авторы мало внимания уделяют отраслевому аспекту.

Несмотря на высокую актуальность данной темы, остается достаточное количество дискуссионных вопросов, связанных с необходимостью формирования обновленной методики стратегического анализа внутренней среды организаций ресторанного бизнеса (общественного питания), что создает предпосылки для дополнительных исследований в данном направлении.

Методы исследования

Исследование проводилось при помощи таких общенаучных методов, как бенчмаркинг, экспертные оценки, корреляционный анализ, а также специальных методов: SNW-анализ, GAP-анализ [Плахотникова и др., 2021, с. 5; Сикачев и др., 2021, с. 149; Логинова и др., 2019, с. 355]. Корреляционный анализ был использован для оценки наличия и силы связи между факторами внутренней среды и чистой прибылью организации общественного питания. Экспертные оценки были применены для определения прогнозной эффективности разработанной методики и осуществления балльной оценки исходных факторов при проведении корреляционного анализа. Предварительный набор показателей по предлагаемым блокам получен экспертным путем. SNW-анализ и GAP-анализ были использованы в сочетании в рамках апробации предложенной методики оценки внутренней среды организации общественного питания, основная деятельность которых, указанная в уставе, соответствует коду ОКВЭД 56.10 – Деятельность ресторанов и услуги по доставке продуктов питания. Оценка эффективности была осуществлена при помощи формул 1–3 [Финансовая политика компании ... , 2023, c. 55; Bharath et al., 2021, p. 2720; Zhang et al., 2021, p. 489].

Э = (П в – З р ) – В рп , (1)

где Э – экономический эффект от внедрения мероприятий, руб.; Пв – планируемый показатель выручки от реализации после реализации мероприятий и только под их влиянием, руб.; Зр – затраты на реализацию мероприятий, руб.; Врп – выручка от реализации за последний период, руб.

П в = (В рп + (В рп * (П рв / 100))), (2)

где Пв – планируемый показатель выручки от реализации после реализации мероприятий и только под их влиянием, руб.; Врп – выручка от реализации за последний период, руб.; Прв – планируемый прирост выручки от реализации вследствие реализации предложенной программы, %.

Эффективность затрат на мероприятия может быть определена с помощью показателя рентабельности предлагаемых мероприятий, %:

Р = (Э / Зр) * 100, (3)

где Э – экономический эффект от внедрения мероприятий, руб.; Зр – затраты на реализацию мероприятий, рублей.

Результаты исследования

Предыдущие исследования показывают, что для анализа внутренней среды организаций общественного питания чаще всего используется только SWOT-анализ, при этом аналитики не используют глубоко проработанную методику SNW-анализа, а практикуют наиболее простой прием по разделению внутренних факторов организации на слабые и сильные путем экспертной оценки [Акимова, 2021, c. 51; Андреева, 2023, c. 236; Современные тренды развития ... , 2020, c. 384; Szutowski, 2021, p. 78]. В целом экспертная оценка является приемлемым методом при исследовании внутренней среды, но в данном случае лучше привлекать сторонних экспертов, чтобы экспертная команда состояла частично из работников компании, которые хорошо знакомы с ее деятельностью, частично из приглашенных экспертов, которые обеспечивают новый подход и «взгляд со стороны». Во многих организациях в настоящее время не практикуется данный подход, что является в большей степени неблагоприятным фактором, поскольку сужает возможности анализа [Лехтянская, 2022; Максименко и др., 2022; Марцева, 2022, c. 1126; Skripkin, 2022, р. 135].

Организации в основном используют традиционный подход, который предполагает разделение факторов внутренней среды: цели; задачи; структура; технологии; сотрудники [Мишина, 2021, c. 140; Нагорная и др., 2022, с. 1799]. Однако оценка происходит без учета функциональных зон компании, это выражается в том, что показатели для оценки выбираются неравномерно. На данный момент большинство показателей относится к сфере персонала и структуры (организации труда и рабочего взаимодействия), а финансовый, маркетинговый, сбытовой, операционный, информационный аспекты почти не представлены [Структурная модернизация ... , 2022, c. 99; Трофимова, 2020; Федотов, 2022].

Важным моментом является то, что в организациях общественного питания возникают проблемы с взаимодействием между отделами при проведении обследования внутренней среды. Это выражается в дублировании некоторых работ в процессе анализа. Прежде всего это касается финансовых показателей, которые оцениваются в рамках технико-экономического и финансового анализа. Во-первых, отсутствует обоснованная методика отбора финансово-экономических показателей, которые включаются в мониторинг внутренней среды, что приводит к хаотичному включению в отчеты финансовых показателей. Во-вторых, выбранные показатели оцениваются повторно, а не выбираются уже готовые из текущих финансовых отчетов. Причинами такой итерации являются:

-

1) локальная автоматизация, которая приводит к несовместимости данных в используемых в компании информационных системах;

-

2) несогласованность действий между отделами [Акимова, 2021, c. 51; Андреева, 2023, c. 236].

Подобные проблемы возникают с маркетинговыми и операционными показателями, которые очень незначительно представлены в оцениваемых факторах. На данный момент организации общественного питания в основном используют такой метод улучшения внутренней среды, как бенчмаркинг, при этом критические факторы успеха, которые можно использовать для разделения внутренних факторов на сильные и слабые, просто декларируются, но не применяются в анализе внутренней среды [Василенко и др., 2021, c. 85; Джамалудинова и др., 2023; Чернова, 2022].

Выделенные проблемы проведения анализа внутренней среды организаций общественного питания предлагается устранить посредством разработки новой комплексной методики анализа внутренней среды, которая была бы свободна от выявленных недостатков.

Таким образом, для устранения первой выявленной проблемы, а именно: «узкий набор используемых методов анализа внутренней среды», предлагается ввести в методику анализа внутренней среды сочетание элементов SNW-анализа и GAP-анализа. Для осуществления анализа факторов по выделенным функциональным блокам (операционный, фи- нансовый, маркетинговый) необходимо выбрать обоснованные группы показателей. Подобный выбор позволит решить многие проблемы при проведении анализа внутренней среды. Для отбора показателей в каждый из блоков воспользуемся инструментарием корреляционного анализа [Skripkin, 2022, р. 135].

Информационной базой для проведения корреляционного анализа будут являться данные российских предприятий, осуществляющих свою деятельность на рынке общественного питания по состоянию на 2023 год. Был осуществлен выбор следующих показателей в разрезе обозначенных ранее блоков. Так, по операционному блоку такими показателями явились: уровень качества товаров, услуг, работ; уровень сервиса; широта ассортимента товаров, услуг, работ; коэффициент износа оборудования. Финансовый блок сформирован такими показателями, как: выручка, себестоимость товаров, услуг, работ. Маркетинговый блок составили следующие показатели: востребованность товаров, услуг и работ организации; уровень соответствия параметров сбыта требованиям целевого покупателя; уровень цены на товары, услуги и работы организации; доля рынка организации; эффективность каналов и способов сбыта организации.

В качестве предварительного критерия выберем чистую прибыль некоторых (ключевых для рынка) организаций, действующих на рынке организаций общественного питания, основная деятельность которых, указанная в уставе, соответствует коду ОКВЭД 56.10 –

Деятельность ресторанов и услуги по доставке продуктов питания в 2023 году. Исходные данные для корреляционного анализа представлены в таблицах 1, 3 и 5.

Гипотезой исследования выступает предположение, что изменение выделенных выше факторов внутренней среды оказывает влияние на сумму чистой прибыли организации ресторанного бизнеса. На основе данных таблицы 1 проведем корреляционный анализ по операционному блоку.

В таблице 2 представлен корреляционный анализ по операционному блоку.

Поскольку коэффициенты корреляции для параметров «Уровень качества товаров, услуг, работ» и «Широта ассортимента товаров, услуг, работ» достаточно высоки, то из данного блока в методику SNW-анализа целесообразно включить: уровень качества товаров, услуг, работ и широту ассортимента товаров, услуг, работ.

Теперь проведем корреляционный анализ по финансовому блоку, исходные данные для него представлены в таблице 3.

В таблице 4 представлен корреляционный анализ по финансовому блоку.

Данные таблицы 4 демонстрируют, что сильная связь факторов наблюдается только в случае с выручкой, поэтому в методику SNW-анализа будет добавлен именно этот фактор.

Используя исходные данные, представленные в таблице 5, проведем корреляционный анализ по маркетинговому блоку.

Таблица 1. Исходные данные (за 2023 г.) для проведения корреляционного анализа по операционному блоку, баллы

Table 1. Initial data (for 2023) for correlation analysis for the operating unit, points

|

Организации |

Уровень качества товаров, услуг, работ |

Уровень сервиса |

Широта ассортимента товаров, услуг, работ |

Уровень износа оборудования |

Чистая прибыль, млн руб. |

|

1. ООО «Галерея-Алекс» |

8,2 |

6 |

8,4 |

6,4 |

97,17 |

|

2. ООО «Гефест» |

7 |

6,2 |

5,8 |

1,4 |

11,2 |

|

3. ООО «Дача» |

6,4 |

4,6 |

5,1 |

2,6 |

3,36 |

|

4. ООО «Градусофф» |

6,2 |

6,4 |

1,6 |

4,8 |

1,21 |

|

5. ООО «Тема вкуса» |

5,2 |

5,2 |

1,4 |

4,2 |

0,27 |

Примечание. Таблицы 1, 3 и 5 составлены авторами по: [Бухгалтерская отчетность ООО «Галерея-Алекс» ...; Бухгалтерская отчетность ООО «Гефест» ...; Бухгалтерская отчетность ООО «Дача» ...; Бухгалтерская отчетность ООО «Градусофф» ...; Бухгалтерская отчетность ООО «Тема вкуса» ...], а также по результатам проведенного исследования с применением метода Дельфи.

Таблица 2. Корреляционная матрица по операционному блоку

Table 2. The correlation matrix for the operating unit

|

Коэффициент корреляции Пирсона |

Уровень качества товаров, услуг, работ |

Уровень сервиса |

Широта ассортимента товаров, услуг, работ |

Уровень износа оборудования |

Чистая прибыль, млн руб. |

|

Уровень качества товаров, услуг, работ |

1 |

||||

|

Уровень сервиса |

0,41 |

1 |

|||

|

Широта ассортимента товаров, услуг, работ |

0,95 |

0,15 |

1 |

||

|

Уровень износа оборудования |

0,19 |

0,17 |

0,04 |

1 |

|

|

Чистая прибыль, млн руб. |

0,85 |

0,29 |

0,77 |

0,61 |

1 |

Примечание. Составлено авторами по результатам исследования.

Таблица 3. Исходные данные (за 2023 г.) для проведения корреляционного анализа по финансовому блоку, баллы

Table 3. Initial data (for 2023) for correlation analysis for the financial unit, points

|

Организации |

Выручка |

Себестоимость товаров, услуг, работ |

Чистая прибыль, млн руб. |

|

1. ООО «Галерея-Алекс» |

6,6 |

7,2 |

97,17 |

|

2. ООО «Гефест» |

6,2 |

7,6 |

11,2 |

|

3. ООО «Дача» |

4,6 |

4,4 |

3,36 |

|

4. ООО «Градусофф» |

4,6 |

5,2 |

1,21 |

|

5. ООО «Тема вкуса» |

3,2 |

5,4 |

0,27 |

Таблица 4. Корреляционная матрица по финансовому блоку

Table 4. Correlation matrix for the financial unit

|

Коэффициент корреляции Пирсона |

Выручка |

Себестоимость товаров, услуг, работ |

Чистая прибыль, млн руб. |

|

Выручка |

1 |

||

|

Себестоимость товаров, услуг, работ |

-0,15 |

1 |

|

|

Чистая прибыль, млн руб. |

0,70 |

-0,52 |

1 |

Примечание. Составлено авторами по результатам исследования.

Таблица 5. Исходные данные (за 2023 г.) для проведения корреляционного анализа по маркетинговому блоку, баллы

Table 5. Initial data (for 2023) for correlation analysis for the marketing unit, points

|

Организации |

Востребованность товаров, услуг и работ организации |

Уровень соответствия параметров сбыта требованиям целевого покупателя |

Уровень цены на товары, услуги и работы организации |

Доля рынка организации |

Эффективность каналов и способов сбыта организации |

Чистая прибыль, млн руб. |

|

1. ООО «Галерея-Алекс» |

3,2 |

1,2 |

4,2 |

4,4 |

3,4 |

97,17 |

|

2. ООО «Гефест» |

2,8 |

3,8 |

4,2 |

4 |

3 |

11,2 |

|

3. ООО «Дача» |

6 |

5 |

3,2 |

3,8 |

2,8 |

3,36 |

|

4. ООО «Градусофф» |

2 |

3 |

2 |

3,8 |

2,6 |

1,21 |

|

5. ООО «Тема вкуса» |

1,2 |

2,2 |

2 |

2,8 |

1,8 |

0,27 |

В таблице 6 представлен корреляционный анализ по маркетинговому блоку.

Данные таблицы 6 демонстрируют, что три последних фактора имеют сильную связь с итоговым показателем, поэтому в методику SNW-анализа будут добавлены факторы: уровень цены на товары, услуги и работы организации; доля рынка организации; эффективность каналов и способов сбыта организации.

Таким образом, был сформирован предварительный набор показателей для проведения SNW-анализа в рамках диагностики внутренней среды организаций общественного питания: 1. Операционный блок. 1.1. Уровень качества товаров, услуг, работ. 1.2. Широта ассортимента товаров, услуг, работ. 2. Финансовый блок. 2.1. Выручка. 3. Маркетинговый блок. 3.1. Относительная доля рынка организации. 3.2. Уровень цены на товары, услуги и работы организации. 3.3. Эффективность каналов и способов сбыта организации.

Кроме обоснованного набора показателей для применения SNW-анализа необходимо выделить ключевые факторы успеха (КФУ), характерные для отрасли, в которой действует компания. Обычно перечень КФУ составляется исходя из отраслевой принадлежности организации [Отрасли РФ ...]. По сути, КФУ являются ключевыми информационными ресурсами, необходимыми для осуществления эффективного управления организацией. Определение КФУ начинается с выявления характеристик, которые являются существенными для всех организаций, действующих в рамках одной отрасли или на конкретном рынке. Причиной этого является то, что для отрасли или рынка условия успешности для организаций одни и те же, поэтому при выборе КФУ в первую очередь нужно учитывать специфику и текущее состояние отрасли (рынка). Однако необходимо принимать во внимание, что на данный момент существуют научно-обоснованные классификации КФУ, на которые можно ориентироваться при проведении SNW-анализа [Коляда, 2023; Максименко и др., 2022; Марцева, 2022, с. 1126; Логинова и др., 2019, с. 355].

Группами факторов, в рамках которых необходимо осуществлять выбор КФУ, являются: 1. Технологические. 2. Производственные. 3. Пространственные. 4. Маркетинговые. 5. Знания и навыки в конкретной сфере, в том числе умение проводить научные исследования и системный анализ. 6. Организационные.

Определение необходимости включения в перечень конкретного КФУ оценивается с помощью такого параметра, как «степень вли-

Таблица 6. Корреляционная матрица по маркетинговому блоку

Table 6. Correlation matrix for the marketing unit

|

Коэффициент корреляции Пирсона |

Востребованность товаров, услуг и работ организации |

Уровень соответствия параметров сбыта требованиям целевого покупателя |

Уровень цены на товары, услуги и работы организации |

Доля рынка организации |

Эффективность каналов и способов сбыта организации |

Чистая прибыль, млн руб. |

|

Востребованность товаров, услуг и работ организации |

1 |

|||||

|

Уровень соответствия параметров сбыта требованиям целевого покупателя |

0,65 |

1 |

||||

|

Уровень цены на товары, услуги и работы организации |

0,38 |

-0,03 |

1 |

|||

|

Доля рынка организации |

0,47 |

0,00 |

0,81 |

1 |

||

|

Эффективность каналов и способов сбыта организации |

0,47 |

0,00 |

0,81 |

1 |

1 |

|

|

Чистая прибыль, млн руб. |

0,07 |

-0,67 |

0,64 |

0,65 |

0,65 |

1 |

Примечание. Составлено авторами по результатам исследования.

яния на эффективность исследуемой организации». Для этого сформирован ряд параметров: основные бизнес-процессы организации; затраты организации; прибыль организации за период; изменение результатов деятельности.

По первому параметру в первую очередь отбираются КФУ, которые характеризуют основную деятельности организации. Затем из всего перечня выбираются те, которые отражают существенные статьи затрат. Далее осуществляется выбор КФУ, изменение которых существенно влияет на динамику прибыли организации. И, наконец, выбираются КФУ, которые могут отражать трансформацию всех аспектов деятельности организации, чтобы она могла быть конкурентоспособна в будущем. В результате получаем перечень КФУ, в который целесообразно включать не менее пяти и не более семи факторов, являющихся критериями и показателями успешности функционирования в рассматриваемой отрасли или на рынке.

Таким образом, из показателей, представленных выше, необходимо выбрать такие шесть показателей, которые соответствуют КФУ для отрасли общественного питания: 1. Относительная доля рынка организации. 2. Уровень качества товаров, услуг, работ. 3. Широта ассортимента товаров, услуг, работ. 4. Уровень цены на товары, услуги и работы организации. 5. Эффективность каналов и способов сбыта организации. 6. Выручка.

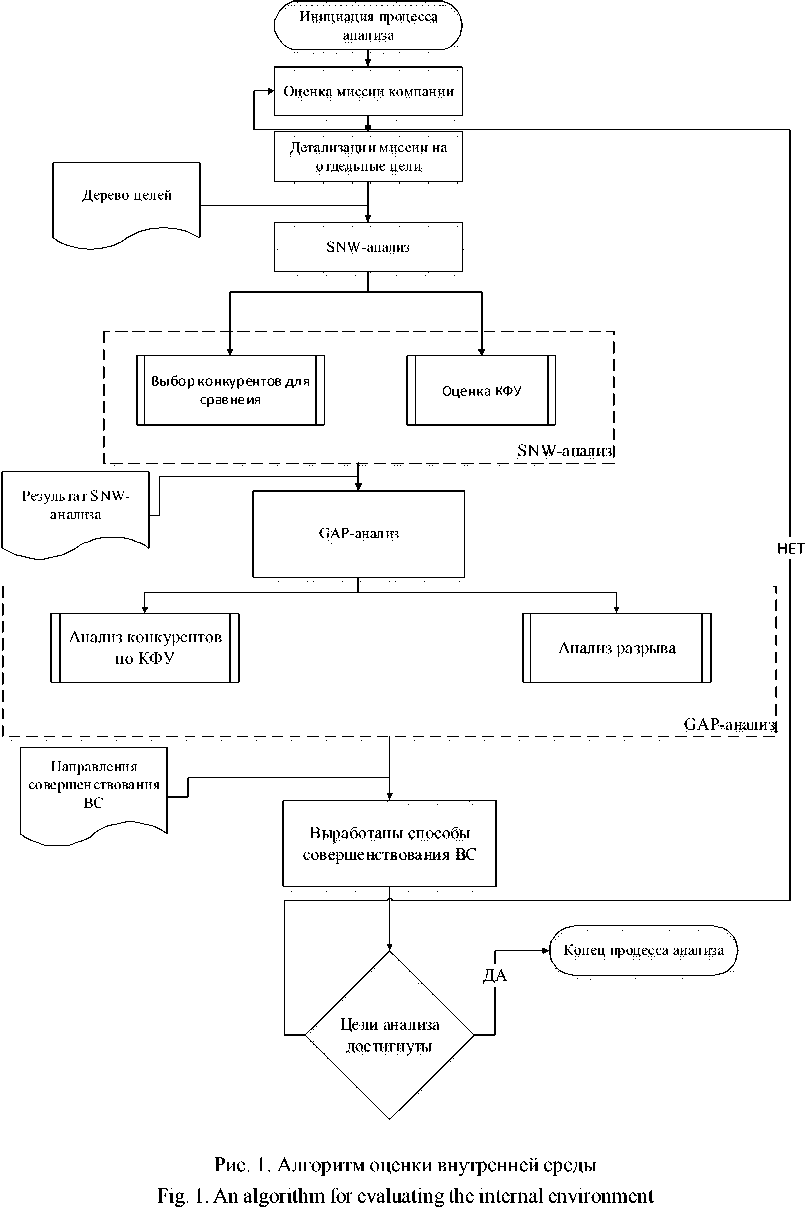

Выделенные выше ключевые факторы успеха характерны для рассматриваемой отрасли, поэтому при использовании данной методики для организаций другой отрасли необходимо пересмотреть набор КФУ и выделить наиболее значимые. Они могут как совпадать с данным набором, так и значительно отличаться. После получения результатов SNW-анализа необходимо провести GAP-анализ, чтобы оценить масштаб разрыва текущего показателя с лучшим по отрасли и оценить процент улучшения (сокращения разрыва) и способы достижения нового значения показателя. Представим разработанную методику в виде алгоритма (рис. 1).

Применим разработанную методику для конкретной организации общественного питания, в частности ООО «Галерея-Алекс», как типичного представителя отрасли и сравним ее показатели с основными компаниями-конкурентами, по предлагаемым КФУ(табл. 7).

Результат, представленный в таблице 7, получен следующим образом. По КФУ1 на основании анализа официальных сайтов, указанных в таблице 7 организаций, нами были сопоставлены аналитические отчеты исследований рынка по следующим направлениям:

-

– количество отражаемых показателей;

-

– период исследования и детализация по периодам;

-

– качество оформления отчета (наличие графиков, диаграмм и т. д.);

-

– достоверность представленной информации;

– качество аналитических выводов.

КФУ2 оценивалась аналогичным образом.

Оценка КФУ3, КФУ4, КФУ5 и КФУ6 была произведена по отзывам клиентов организаций на официальных сайтах (например, ООО «Вектор»).

Таким образом, исходя из результатов сравнительной оценки, представленных в таблице 7, были выделены слабые и сильные стороны исследуемой компании (табл. 8).

Анализируя представленные в таблице 8 данные, можно констатировать, что сильными сторонами исследуемой компании являются:

– уровень качества товаров, услуг, работ ( S 1);

– выручка ( S 2).

Полагаем, что именно они могут быть использованы для компенсации слабых сторон, к числу которых относятся:

– уровень цены на товары, услуги и работы организации ( W 1);

– эффективность каналов и способов сбыта организации ( W 2).

Совершенствование внутренней среды ООО «Галерея-Алекс» возможно только за счет замещения выделенных выше слабых сторон. Подобное замещение возможно реализовать посредством разработки следующих мини-стратегий:

– мини-стратегия « S 1- W 1- W 2»;

– мини-стратегия « S 2- W 1- W 2».

Поскольку уровень выручки (S2) у ООО «Галерея-Алекс» выше, чем у конкурентов, то компания обладает более широкими возможностями для инвестиции в свою внутреннюю среду. Это позволит реализовать про- екты по внедрению акционных предложений для снижения цен на некоторые группы товаров или для определенной группы потребителей, что компенсирует слабую сторону W1. При этом, учитывая, что S2 – это высо- кий уровень качества товара, то незначительное снижение цены в рамках акций привлечет большой поток потребителей, которые ранее отказывались от покупок из-за высокой цены.

Примечание. Разработано авторами.

Таблица 7. Сравнительная оценка компании ООО «Галерея-Алекс» и ее конкурентов по выделенным КФУ

Table 7. Comparative assessment of the company OOO Galereya-Alex (LLC) and its competitors according to the selected key success factors

|

КФУ |

ООО «Галерея-Алекс» |

ООО «Гефест» |

ООО «Дача» |

ООО «Градусофф» |

ООО «Тема вкуса» |

|

1. Относительная доля рынка организации |

++ |

++ |

++ |

++ |

+++ |

|

2. Уровень качества товаров, услуг, работ |

+++ |

+ |

++ |

+ |

++ |

|

3. Широта ассортимента товаров, услуг, работ |

++ |

++ |

++ |

++ |

+++ |

|

4. Уровень цены на товары, услуги и работы организации |

+ |

+ |

++ |

+++ |

+++ |

|

5. Эффективность каналов и способов сбыта организации |

+ |

+ |

++ |

++ |

+++ |

|

6. Выручка |

+++ |

++ |

+ |

++ |

+ |

Примечание. Составлено авторами по: [Андросова и др., 2023, с. 10; 2023а, с. 270].

Таблица 8. Перечень слабых и сильных сторон компании ООО «Галерея-Алекс»

Table 8. List of weaknesses and strengths of the company OOO Gallery-Alex (LLC)

|

КФУ |

Сильные стороны ( S ) |

Нейтральные ( N ) |

Слабые стороны ( W ) |

|

1. Относительная доля рынка организации ( N 1) |

+ |

||

|

2. Уровень качества товаров, услуг, работ ( S 1) |

+ |

||

|

3. Широта ассортимента товаров, услуг, работ ( N 1) |

+ |

||

|

4. Уровень цены на товары, услуги и работы организации ( W 1) |

+ |

||

|

5. Эффективность каналов и способов сбыта организации ( W 2) |

+ |

||

|

6. Выручка ( S 2) |

+ |

Примечание. Составлено авторами по результатам исследования.

Эта же сильная сторона ( S 1) поможет реализовать проекты по внедрению новых каналов и способов сбыта и повысить эффективность уже имеющихся ( W 2).

В качестве одного из главных каналов сбыта можно отметить интернет-доставку компании, которая реализована на основе ее официального сайта.

Все выделенные сильные стороны можно связать с возможностями внешней среды, характерными для рассматриваемой организации.

S 1 – уровень выручки можно использовать для эффективного захвата увеличивающегося спроса на рынке.

S 2 – высокое качество товаров и услуг можно использовать, чтобы охватить увеличивающийся спрос на рынке.

Делая акцент на высоком качестве товаров и услуг ( S 1), можно привлечь новых клиентов. Расширяя деятельность компании и применяя потенциальные возможности S 1 и S 2, можно воспользоваться общим подъемом экономики.

Таким образом, в соответствии с предлагаемым алгоритмом оценки внутренней среды, указанным на рисунке 1, сформулируем новую миссию компании: постоянно добиваться максимально полного удовлетворения потребностей клиентов (физических лиц, нужда- ющихся в правильном, вкусном и здоровом питании) путем предоставления качественных и здоровых продуктов и готовых блюд, обеспечивая тем самым устойчивую позицию компании в сфере общественного питания. Данная миссия соответствует требованиям, предъявляемым к ее определению, так как достаточно полно раскрывает те элементы, которые должны в ней присутствовать:

-

1) общая цель, оправдывающая существование компании, а именно «постоянно добиваться максимально полного удовлетворения потребностей клиентов путем предоставления качественных и здоровых продуктов и готовых блюд»;

-

2) сфера функционирования компании: ее основная целевая аудитория, а именно «физические лица, нуждающиеся в правильном, вкусном и здоровом питании»;

-

3) видение компании (ее философский базис), а именно «обеспечение устойчивой позиции компании в сфере общественного питания»;

-

4) некоторые (основные) способы, которые используются для достижения установленных целей, а именно «продажа готовых блюд»;

-

5) корпоративная культура и вид социальной ответственности, а именно «предоставление качественных продуктов и готовых блюд, полностью соответствующих требованиям к вкусной и здоровой пище».

Поскольку указанная выше миссия сформулирована правильно, ей свойственен определенный философский посыл, однако, она достаточно четкая, уникальная и отражает специфику организации, для которой она была сформулирована. Миссия организации является основой для формирования руководством конкретных критериев результативности работы и требований к успешной деятельности сотрудников: все плановые показатели должны быть достигнуты в указанный срок; все товары и услуги должны быть реализованы с высоким уровнем качества.

На рисунке 2 отражены стратегические цели ООО «Галерея-Алекс», сформулированные на основе вышеуказанных критериев, предъявляемых к миссии. Распространение этих критериев на стратегические цели обус- ловливается тем, что они полностью детализируют миссию и должны способствовать ее достижению.

Далее стратегические цели детализируются путем установления тактических задач (см. рис. 3).

Детализация представленных на рисунке 3 задач приведена в таблице 9 в сгруппированном виде.

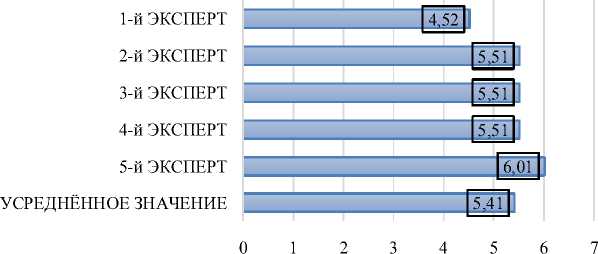

Рассчитаем экономический эффект от реализации предложения «Внедрение новой методики оценки», которое приводит к совершенствованию внутренней среды компании. Поэтому, прежде всего, необходимо оценить стоимость внедрения данного мероприятия. Предполагаемые затраты на внедрение и реализацию мероприятия, представляющего собой стоимость обучения сотрудников, составляют 45 000 тыс. рублей. Экспертами для оценки эффектов от мероприятий выступили представители управленческого аппарата ООО «Галерея-Алекс». Полученные результаты экспертной оценки мероприятия «Внедрение новой методики оценки» представлены на рисунке 4.

Данные экспертной оценки, представленные на рисунке 4, показывают, что трое из пяти экспертов дали одинаковую оценку – 5,51, а усредненное значение составило 5,41 %, что является достаточно высоким темпом прироста выручки. На основе полученных данных можно рассчитать предполагаемый экономический эффект от мероприятия «Внедрение новой методики оценки». Таким образом, проведем расчет планируемой выручки от реализации мероприятия «Внедрение новой методики оценки». Полученные данные позволяют рассчитать предполагаемый размер выручки от реализации мероприятия «Внедрение новой методики оценки» по формулам 1–3:

Пв = (1 878 878 + (1 878 878 * (5,41 / 100))) = = 1 980 525,299 тыс. руб.

Далее проведем расчет экономического эффекта от мероприятия «Разработка документации к новой миссии»:

Э = (1 980 525,299 – 60 000) – 1 878 878 =

= 41 647,299 тыс. руб.

Стратегические цели ООО «Галерея-Алекс»

-

1. Обновление операционной базы: замена 30 % оборудования до конца 2024 года

-

2. Совершенствование деятельности компании: увеличение прибыли на 17 % ежегодно в течение 5 лет

-

3. Достижение лидерства на рынке общественного питания: увеличение доли рынка до 2 % в течение 3 лет

-

4. Расширение присутствия на рынке общественного питания: увеличение базы лояльных клиентов на 20 % ежегодно в течение 5 лет

Рис. 2. Система стратегических целей ООО «Галерея-Алекс» Fig. 2. System of strategic goals of OOO Gallery-Alex (LLC) Примечание. Разработано авторами по результатам исследования.

Основные тактические задачи ООО «Галерея-Алекс»

-

1. Повышение квалификации 25 % управленческого персонала в течение 2024 года

-

2. Повышение квалификации 12 % неуправленческого персонала в течение 2024 года

-

3. Внедрение новых ассортиментных позиций до 33 % в течение 2024 года

-

4. Проведение рекламных кампаний: заказ 5 рекламных баннеров, разработка рекламных роликов для социальных сетей в течение 2024 года

-

Рис. 3. Система основных тактических задач ООО «Галерея-Алекс»

Fig. 3. System of main tactical tasks of OOO Gallery-Alex (LLC)

Примечание. Разработано авторами по результатам исследования.

Таблица 9. Детализация групп задач ООО «Галерея-Алекс»

Table 9. Detailing of task groups in OOO Gallery-Alex (LLC)

|

Группы задач |

Детализация |

|

1. Технологическая |

1.1. Производственные технологии должны совершенствоваться по мере необходимости |

|

1.2. Производственное оборудование должно обновляться по мере необходимости |

|

|

2. Экономическая |

2.1. Финансовая устойчивость организации должна постоянно укрепляться |

|

2.2. Прибыльность организации должна расти заданным темпом |

|

|

2.3. Рыночная стоимость капитала организации должна расти заданным темпом |

|

|

2.4. Стоимость имущества организации должна постоянно увеличиваться |

|

|

3. Производственная |

3.1. Качество товаров, работ, услуг организации должно постоянно повышаться |

|

3.2. Эффективность основной (операционной) деятельности организации должна расти |

|

|

3.3. Себестоимость товаров, работ и услуг организации должна постоянно снижаться |

|

|

4. Административная |

4.1. Система менеджмента организации должна постоянно совершенствоваться |

|

4.2. Эффективность взаимодействий между работниками или структурными подразделениями должна постоянно повышаться |

|

|

4.3. Дисциплина труда должна соблюдаться всегда |

|

|

5. Маркетинговая |

5.1. Рынки сбыта и сфера присутствия организации должна всегда расширяться |

|

5.2. Количество заказчиков должно постоянно увеличиваться в пределах производственной мощности |

|

|

5.3. На целевых рынках должно быть достигнуто ценовое лидерство |

|

|

6. Научнотехническая |

6.1. Технологии и техника компании должны создаваться и внедряться в ее деятельность в строгом соответствии с уровнем мировых стандартов |

|

7. Социальная |

7.1. Условия труда, жизни и отдыха персонала должны быть благоприятными |

|

7.2. Образовательный и квалификационный уровень персонала должен постоянно подниматься |

|

|

7.3. Уровень тяжелого и ручного труда должен снижаться |

|

|

7.4. Отношения социального партнерства должны расширяться |

|

|

7.5. Охрана и безопасность труда сотрудникам должны быть обеспечены в полной мере |

Примечание. Разработано авторами по результатам исследования.

Рис. 4. Результаты экспертной оценки эффекта от мероприятия «Внедрение новой методики оценки»

Fig. 4. The results of the expert assessment of the effect of the event “Introduction of a New Assessment Methodology”

Примечание. Разработано авторами по результатам исследования.

Расчет рентабельности мероприятия «Разработка документации к новой миссии»:

Р = (41 647,299 / 60 000) * 100 = 69,41 %.

Таким образом, предполагаемая рентабельность мероприятия «Внедрение новой методики оценки» составляет 69,41 %, что является достаточно высоким показателем экономического эффекта от мероприятий такого типа. Полагаем, что внедрение методики стратегического анализа внутренней среды, кроме улучшения процесса разработки стратегии развития, может приносить реальную финансовую отдачу.

Выводы и заключение

Вопросы совершенствования методики стратегического анализа внутренней среды организаций ресторанного бизнеса на данный момент очень актуальны, поскольку последнее десятилетие полностью поменяло условия функционирования сферы общественного питания и создало необходимость перестройки внутренних факторов организаций ресторанного бизнеса. Обоснованием этой трансформации может выступать новая адаптированная методика стратегической оценки факторов внутренней среды организации ресторанного бизнеса. Следовательно, выявленные причины низкой результативности существующих методик стратегического анализа внутренней среды организаций общественного питания позволили сформулировать направления ее совершенствования. Гипотеза исследования, заключающаяся в том, что изменение некоторых факторов внутренней среды существенно влияет на сумму чистой прибыли организации общественного питания, подтвердилась, что позволило сформировать новую методику анализа внутренней среды, адаптированную для организаций ресторанного бизнеса. Апробация предложенной методики и экспертная оценка ее эффективности показывают, что в результате можно достигнуть улучшения исследования внутренней среды организации общественного питания, что в конечном итоге повышает качество результатов стратегического анализа, который влияет на разработку стратегии развития и, тем самым, на конечные результаты бизнеса. Новизна проведенного исследования заключается в развитии теории и методики стратегического анализа внутренней среды, которое заключается в разработке методики анализа внутренней среды, адаптированной для организаций ресторанного бизнеса. Направлением дальнейших исследований является формирование комплексной методики стратегического анализа, учитывающей отраслевые аспекты и новые условия функционирования ресторанного бизнеса.

Список литературы Формирование методики стратегической оценки факторов внутренней среды организации ресторанного бизнеса

- Акимова, Р. А. Анализ состояния и тенденции развития рынка общественного питания в России / Р. А. Акимова // Молодой ученый. -2021. - № 10 (352). - С. 51-53.

- Андреева, Т. Н. Анализ существующих форматов ресторанов в России и предложения по созданию новых / Т. Н. Андреева // Молодой ученый. - 2023. - № 17 (464). - С. 236-238.

- Андросова, И. В. Формирование интеграционной стратегии развития бизнеса / И. В. Андросова, А. В. Терин // Актуальные проблемы развития хозяйствующих субъектов, территорий и систем регионального и муниципального управления : сб. ст. XVIII Междунар. науч.-практ. конф., Курск, 25-26 мая 2023 года. -Курск : Изд-во Юго-Запад. гос. ун-та, 2023. -С. 10-12.

- Андросова, И. В. Формирование стратегических альянсов для усиления конкурентных позиций организаций в современной бизнес-среде / И. В. Андросова, А. Ю. Анисимов, Д. В. Ришко // Актуальные проблемы общества, экономики и права в контексте глобальных вызовов : сб. материалов XIX Междунар. науч.-практ. конф., Москва, 14 апреля 2023 года. - СПб. : Печатный цех, 2023а. -С. 270-274.

- Бухгалтерская отчетность ООО «Дача» за 20172023 гг. (ИНН 5610165010). - URL: https:// www.audit-it.ru/buh_otchet/5610165010_ooo-dacha

- Бухгалтерская отчетность ООО «Гефест» за 20172023 гг. (ИНН 7702415520). - URL: https:// www.audit-it.ru/buh_otchet/7702415520_ooo-gefest

- Бухгалтерская отчетность ООО «Галерея-Алекс» за 2012-2023 гг. (ИНН 7704520601). - URL: https:// www.audit-it.ru/buh_otchet/7704520601_ooo-galereya-aleks

- Бухгалтерская отчетность ООО «Тема вкуса» за 2017-2023 гг (ИНН 3666231119). - URL: https:// www.audit-it.ru/buh_otchet/3666231119_ooo-tema-vkusa

- Бухгалтерская отчетность ООО «Градусофф» за 2017-2023 гг (ИНН 3662266449). - URL: https:// www.audit-it.ru/buh_otchet/3662266449_ooo-gradusoff

- Василенко, И. В. Трансформация социально-экономических отношений в организациях в условиях цифровой экономики (на основе пятиуровневой структуры Д. Тапскотта) / И. В. Василенко, Ил. В. Василенко // Международный научно-исследовательский журнал. - 2021. -№ 11 (113), ч. 4. - С. 85-89.

- Джамалудинова, М. Ю. Проблемы экономического развития Российской Федерации с учетом негативных факторов 2022 г. / М. Ю. Джама-лудинова, Г. З. Ульчибекова, Г. М. Оцомиев // Журнал прикладных исследований. - 2023. -№ 2. - URL: https://cyberleninka.ru/article/n/ problemy-ekonomicheskogo-razvitiya-rossiyskoy-federatsii-s-uchetom-negativnyh-faktorov-2022-g

- Коляда, Н. Я. Роль SWOT и SNW-анализов в процессе стратегического управления компанией / Н. Я. Коляда // National Science. - 2023. -№ 5. - URL: https://cyberleninka.ru/article/n/rol-swoti-snw-analizov-v-protsesse-strategicheskogo-upravleniya-kompaniey

- Лехтянская, Л. В. Внешняя среда - фактор, влияющий на реализацию управленческого решения / Л. В. Лехтянская // КНЖ. - 2022. -№ 2 (39). - URL: https://cyberleninka.ru/article/ n/vneshnyaya-sreda-faktor-vliyayuschiy-na-realizatsiyu-upravlencheskogo-resheniya

- Логинова, К. А. SNW-анализ как инструмент стратегического анализа на примере К(Ф)Х Трут-нев А.С. / К. А. Логинова, Л. А. Цветкова // Современные проблемы и перспективы развития агропромышленного комплекса региона : c6. тр. науч.-практ. конф. преподавателей, аспирантов, магистрантов и студентов, Новосибирск, 3-5 июня 2019 года. - Новосибирск : Издат. центр НГАУ «Золотой колос», 2019. - С. 355-359.

- Максименко, И. А. Влияние экзогенных шоков на уровень устойчивости ресторанного бизнеса в регионах России / И. А. Максименко, Т. А. Вашко, С. В. Здрестова-Захаренкова // Региональная экономика и управление : электрон. науч. журн. - 2022. - № 4 (72). - URL: https ://eee-region. ru/article/7222/

- Марцева, Т. Г. Тенденции развития ресторанного бизнеса в России / Т. Г. Марцева, И. Н. Воб-лая, В. В. Фоменко // Управленческий учет. -2022. - № 12. - С. 1126-1132.

- Мишина, Е. А. Основные факторы, влияющие на успешный имидж и деловую репутацию ресторанов / Е. А. Мишина // Молодой ученый. - 2021. - № 47 (389). - С. 140-141.

- Нагорная, Д. Д. Развитие сферы общественного питания в системе социально-экономических отношений / Д. Д. Нагорная, К. А. Тенишева, С. В. Бровчак // Креативная экономика. - 2022. - Т. 16, № 5. - С. 1799-1810.

- Отрасли РФ : справочник финансовых показателей (коэффициентов). - URL: https://www. testfirm. ru/otrasli/

- Плахотникова, М. А. Современные тенденции трансформации стратегического управления инновационно-промышленными кластерами / М. А. Плахотникова, Ю. В. Вертакова // Теория и практика сервиса: экономика, социальная сфера, технологии. - 2021. - № 1 (47). - С. 5-10.

- Сикачев, А. О. Использование инструментария стратегического анализа для совершенствования процессного управления организацией / А. О. Сикачев, М. А. Плахотникова // Управление социально-экономическим развитием регионов: проблемы и пути их решения : сб. ст. 11-й Междунар. науч.-практ. конф., Курск, 24-25 июня 2021 года. - Курск : Фин. ун-т при Правительстве Российской Федерации, Курский фил., 2021. - Т. 2. - С. 149-152.

- Современные тренды развития ресторанного бизнеса в России / А. Л. Лазутина, К. С. Сафато-ва, Р. В. Крылова, И. М. Моровова // Московский экономический журнал. - 2020. - № 8. -С. 384-390.

- Структурная модернизация российской экономики: условия, направления, механизмы / под ред. Е. Б. Ленчук, Н. Ю. Ахапкина, В. И. Филатова. - СПб. : Алетейя, 2022. - 276 с.

- Трофимова, Н. Н. Аутсорсинг бизнес-процессов как ключевая стратегия предприятий в условиях нестабильной экономической ситуации / Н. Н. Трофимова // Управление. - 2020. -№ 4. - URL: https://cyberleninka.ru/article/n/ autsorsing-biznes-protsessov-kak-klyuchevaya-strategiya-predpriyatiy-v-usloviyah-nestabilnoy-ekonomicheskoy-situatsii

- Федотов, А. Н. Стратегические вопросы развития ресторанного бизнеса в условиях пандемии и в постпандемический период / А. Н. Федотов, С. В. Щепина // Baikal Research Journal. -2022. - № 2. - URL: https://cyberleninka.ru/ article/n/strategicheskie-voprosy-razvitiya-restorannogo-biznesa-v-usloviyah-pandemii-i-v-postpandemicheskiy-period

- Финансовая политика компании на основе адаптированной системы оценки в рамках стратегического управления / М. А. Плахотникова, А. Ю. Анисимов, А. Ю. Каширцева, М. А. Суслова // Вестник Российского экономического университета им. Г.В. Плеханова. - 2023. - Т. 20, № 2 (128). - С. 55-66.

- Чернова, Е. В. Изменение поведения потребителей как фактор влияния на развитие ресторанного бизнеса / Е. В. Чернова, В. В. Шабалин, Р. Д. Цай // Общество: политика, экономика, право. - 2022. - № 2 (103). - URL: https:// cyberleninka.ru/article/n/izmenenie-povedeniya-potrebiteley-kak-faktor-vliyaniya-na-razvitie-restorannogo-biznesa

- Bharath, S. T. Corporate Governance and Loan-Syndicate Structure / S. T. Bharath, S. Dahiya, I. Hallak // Journal of Financial and Quantitative Analysis. - 2021. - № 56 (8). - P. 2720-2763.

- Skripkin, I. V. Digitalization as a Key Component of the General Strategy of Business Development / I. V Skripkin, P. O. Shishkov // Hronoeconomics. -2022. - №> 2 (36). - P. 135-138.

- Szutowski, D. Management Control Systems, Decision-Making, and Innovation Development: The CDI Model / D. Szutowski. - N. Y., 2021. - 356 p.

- Zhang, L. Coordination Effect and Dynamic Relationship of Green Governance and Corporate Performance / L. Zhang, J. Wang // Advances in Transdisciplinary Engineering. - 2021. - №№ 17. -P. 489-495.