Формирование сбалансированной системы показателей внутрифирменного планирования нефтегазодобывающих компаний

Автор: Хажин Д.И., Салько М.Г.

Статья в выпуске: 3, 2025 года.

Бесплатный доступ

В настоящее время существующие теоретико-методические аспекты внутрифирменного планирования недостаточно учитывают интегрирование стратегического планирования и операционной деятельности предприятий нефтегазовой отрасли. Кроме того, они недостаточно отображают отраслевую специфику планирования производственной деятельности нефтегазодобывающих предприятий. Данные аспекты актуализируют проблему развития методических инструментов внутрифирменного планирования. В этой связи авторами проведен сравнительный анализ ключевых показателей эффективности отраслевых предприятий, что позволило дополнить систему сбалансированных показателей нефтегазодобывающего предприятия. В статье предложена система сбалансированных показателей внутрифирменного планирования нефтегазодобывающего предприятия, объединяющая стратегические цели, специфику отраслевой операционной деятельности и тактического планирования и базирующаяся на комплексном подходе. Предложенные авторские рекомендации достаточно обоснованы и могут быть использованы в производственной деятельности нефтегазодобывающих предприятий для решения задач на разных уровнях при разработке текущих и стратегических планов развития деятельности.

Внутрифирменное планирование, система сбалансированных показателей, нефтегазодобывающее предприятие, ключевые показатели эффективности

Короткий адрес: https://sciup.org/148332225

IDR: 148332225 | УДК: 338.51: | DOI: 10.18101/2304-4446-2025-3-146-156

Development of a balanced system of corporate planning indicators for oil and gas producing companies

Currently, the existing theoretical and methodological aspects of corporate planning don’t account entirely for integration of strategic planning and business operations of enterprises in the oil and gas industry. Apart from this, they insufficiently reflect sector specificity of planning the production activities of oil and gas producing enterprises. So, the problem of developing methodological tools for corporate planning takes on increasing importance. In this regard, we have carried out a comparative analysis of key performance indicators of branch enterprises, which makes it possible to extend the balanced score card of oil and gas producing enterprises. This study based on an integrated approach proposes a balanced scorecard system for corporate planning of oil and gas producing enterprises, which combine strategic objectives, specificity of business operations and tactical planning in a particular sector of economy. The proposed recommendations are sufficiently substantiated and can be used in business processes of oil and gas producing enterprises to solve problems at different levels when developing current and strategic plans for business development.

Текст научной статьи Формирование сбалансированной системы показателей внутрифирменного планирования нефтегазодобывающих компаний

Сегодня предприятия нефтегазовой отрасли являются одним из важнейших источников пополнения бюджета нашей страны. В связи с этим, чем эффективнее будет осуществляться стратегическое планирование отраслевых предприятий, тем надежнее становится российская экономика в целом. Учитывая такие факторы, как осложнение добычи доступных запасов, увеличение доли трудноизвлекаемых запасов, рост инновационности и цифровизации технологий добы- чи, а также многие и другие, необходимо развитие эффективных методи[ческих инструментов для планирования стратегических целей нефтегазодобывающих предприятий.

В деятельности отраслевых предприятий особое место занимает внутрифирменное планирование, которое представляет собой систему долгосрочных, среднесрочных и краткосрочных планов, определяющих переломы в деятельности компании в целом, а также цели изменения, прогноз развития внутренних и внешних факторов и ресурсов предприятия. С учетом этого необходимо создание обоснованных инструментов внутрифирменного планирования, которые будут учитывать отраслевую специфику деятельности предприятий и факторы неопределенности внешней среды.

В настоящее время отсутствует единый методический подход к формированию внутрифирменных планов с учетом интеграции стратегического, тактического и оперативного планировани[я и его инструментов несмотря на решение многих т ' еоретических и прикладных задач. По мнению авторов, вопросы реализации современных инструментов планирования на нефт ' егазодобывающих предприятиях остаются недостаточно проработанными даже с учетом того, что данные вопросы отражены во множестве научных трудов и освещаются многими исследователями.

В качестве методического инструмента внутрифирменного планирования авторами предлагается рассмотреть сист ' ему сбалансированных показателей. Такая универсальная система обладает высокими ресурсами в области менеджмента, позволяющая прогнозировать отклонения от показателей в текущем периоде и своевременно принимать предупреждающие и корректирующие меры. Система сбалансированных показателей как инструмент планирования довольно широко распространена, не требует значительных затрат и легко адаптируется к отраслевым особенностям компаний.

Система сбалансированных показателей (ССП, Balanced Scorecard, BSC) нашла свое применение в 1980-1990 гг. как инструмент стратегического планирования и управления динами[чно развивающимися предприятиями. Создателями и разработчиками классической модели системы сбалансированных показателей являются профессоры Д. Нортон и Р. Каплан [1]. Сегодня сбалансированная система показателей считается одним из самых популярных методических инструментов оптимизации планировани[я в системе стратегического планирования предприятием.

Концепция стратегического планирования в виде ССП дает возможность предпри[ятию проработать стратегию, а также отслеживать результаты ее достижения. Система сбалансированных показателей — это инструмент декомпозиции и переноса стратегических целей компании на планирование операционной деятельности. Такой подход позволяет реализовывать предприятию долгосрочные цели в процессе выполнения оперативных задач [ 2 ].

Сильная сторона ССП заключается в том, что она включает в себя анализ не только финансового аспекта деятельности предприятия, но и внутренних индикаторов, благодаря чему менеджмент может своевременно выявить риски внеш- него и внутреннего характера. Также стоит отметить, что повышенный уровень вовлечения сотрудников компании в менеджмент дает значительный рост эффективности стратегического управления [3].

Модель ССП имеет достаточно широкое распространение, в том числе благодаря большому количеству подробных публикаций в части разработки и особенностей применения, в результате чего легко адаптируется под особенности деятельности практически любой компании. Вместе с т ' ем анализ литературы позволил выявить недостатки классической модели ССП. Одним из недостатков является низкая степень интеграции ключевых показателей с показателями оперативного планирования деятельности предприятия [4].

Также отмечается, что в процессе применения ССП сохраняется вероятность ошибок на этапе разработки корпоративных стратегических карт на основе ССП и выявления причинно-следственных связей. Поэтому возрастает вероятность искажения ключевых показателей со стороны сотрудников и высшего руководства при попытке связать их с сист ' емой мотивации предприятия.

При этом многие исследователи [5; 6 ] отмечают, что концепция BSC не является полностью законченной ни в теоретическом, ни в практическом плане, и продолжают ее совершенствовать.

В связи с вышесказанным авторами предлагается корректировка системы внутрифирменного планирования деятельности нефт ' егазодобывающих предприятий путем формировани[я ССП, учитывающей отраслевые особенности предприятий. С целью создания единой сбалансированной системы внутрифирменного планировани[я для нефтегазодобывающих предпри[ятий авторами проведен анализ ключевых показателей наиболее крупных нефтедобывающих компаний.

С помощью сравнительного анализа было установлено, что ключевые показатели деятельности в отчетах нефтегазодобывающих предпри[ятий не в полной мере отражают стратегию национального развития нефтегазовой отрасли, не охватывают показатели устойчивого развития предприятий, не учитывают показатели цифровой экономики, а также присутствуют показатели, которые не соответствуют стандартам ССП.

В связи с этим авторами была предложена новая перспектива ССП, охватывающая отраслевые особенности деятельности нефт ' егазодобывающих предприятий, а также отражающая уровень конкурентности предпри[ятий на международном рынке и учитывающая стратегические цели национального развития нефтегазовой отрасли. Для этого авторами рекомендовано рассмотреть группу ключевых показателей деятельности нескольких крупнейших предприятий нефтегазовой отрасли, представленных ниже.

Одной из крупнейших нефтегазодобывающих компаний РФ является ПАО «НК «Роснефть», в структуре которой сосредоточены подразделения, обеспечивающие всю т ' ехнологическую цепочку производства. Вместе с тем рассматриваются ключевые показатели эффективности деятельности компании с учетом авторской предложенной группировки этих показателей (табл. 1 ).

Таблица 1

Ключевые показатели эффективности ПАО «НК «Роснефть» (фрагмент)

|

Группа ССП |

Показатель |

Ед. изм. |

|

Обучение и развитие |

Количество патентов на инновационные изобретения |

шт. |

|

Экономический эффект от внедрения новых технологий |

млрд руб. |

|

|

Дополнительная перспектива |

Объем «зеленых» инвестиций |

млрд руб. |

|

Уровень ликвидации загрязненных земель |

% |

|

|

Сокращение абсолютных выбросов парниковых газов |

% |

|

|

Снижение выбросов метана в рамках программы энергосбережения |

млн т СО2 |

|

|

Затраты на обеспечение пожарной безопасности и охраны труда |

млрд руб. |

Информация представлена в соответствии с отчетными данными1.

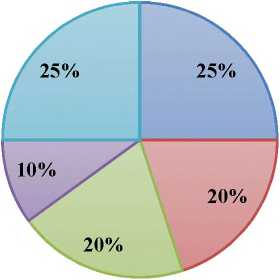

Для анализа авторами предлагается рассмотреть диаграмму (рис.1) по распределению долей показателей в пяти перспективах.

-

□ Финансы

-

□ Клиенты

-

□ Бизнес-процессы

-

□ Обучение и развитие

-

□ Дополнительная перспектива

Рис. 1. Распределение ключевых показателей ПАО «НК «Роснефть» по группам ССП

Стоит отметить, что в ПАО «Роснефть» преобладает перспектива «Финансы» наравне с «Дополнительной перспективой» с долей в 25%. Наименьшая доля приходится на перспективу «Обучение и развитие» в размере 10 %, при том, что все показатели относятся к инновационным технологиям.

Вторым в очереди по крупнейшим показателям деятельности в нефтегазовой отрасли является Группа «Газпром». С учетом рекомендуемой группировки ССП анализ показателей представлен в таблице 2 .

1 Годовой отчет ПАО «НК «Роснефть» за 2023 год. URL: site1/document_file/ (дата обращения: 17.04.2025). Текст: электронный.

Таблица 2

Ключевые показатели эффективности Группы «Газпром» (фрагмент)

|

Группа ССП |

Показатель |

Ед. изм. |

|

Обучение и развитие |

Объем НИОКР в денежном выражении |

млрд руб. |

|

Количество патентов, полученных организациями |

шт. |

|

|

Списочная численность персонала |

тыс. чел. |

|

|

Текучесть кадров в Группе «Газпром» |

% |

|

|

Дополнительная перспектива |

Выбросы загрязняющих веществ в атмосферу |

тыс. т |

|

Расходы на охрану окружающей среды в РФ |

млрд руб. |

|

|

Площадь нарушенных земель в течение года |

га |

|

|

Образование отходов по Группе «Газпром» в РФ |

тыс. т |

Информация представлена в соответствии с отчетными данными1.

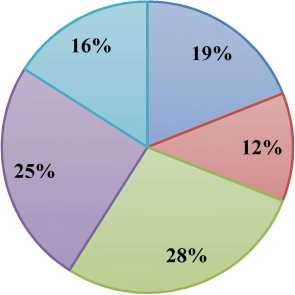

Структура долей сгруппированных показателей ССП по Группе «Газпром» представлена на рисунке 2 .

-

□ Финансы

-

□ Клиенты

-

□ Бизнес-процессы

-

□ Обучение и развитие

-

□ Дополнительная перспектива

Рис. 2. Распределение ключевых показателей Группы «Газпром» по перспективам ССП

Диаграмма отражает то, что в Группе «Газпром» преобладают показатели по перспективам «Бизнес-процессы» и «Обучение и развитие», а в меньшей мере учтены показатели по группе «Клиенты».

Далее в качестве крупнейшего нефтегазодобывающего предприятия РФ авторами исследуется ПАО «Татнефть». Основные ключевые показатели деятельности компании представлены в таблице 3 и сгруппированы по рекомендуемой авторами структуре.

1 Годовой отчет Группы «Газпром» за 2023 год. URL: 142887/ (дата обращения: 17.04.2025). Текст: электронный.

Таблица 3

Ключевые показатели эффективности ПАО «Татнефть» (фрагмент)

авторами перспективам ССП в

|

Группа ССП |

Показатель |

Ед. изм. |

|

Обучение и развитие |

Социальные инвестиции |

млн руб. |

|

Списочная численность работников |

чел. |

|

|

Удельная ожидаемая стоимость инноваций |

руб./руб. |

|

|

Количество заявок на объекты интеллектуальной собственности |

шт. |

|

|

Инвестиции в инновационную деятельность |

млрд руб. |

|

|

Допо лните льная перспектива |

Вклад в охрану окружающей среды |

млрд руб. |

|

Водопотребление |

млн м 3 |

|

|

Валовые выбросы загрязняющих веществ |

тыс. т |

|

|

Вклад в охрану труда |

млн руб |

|

|

LTIFR (Коэффициент частоты травматизма) |

% |

Информация представлена в соответствии с отчетными данными1.

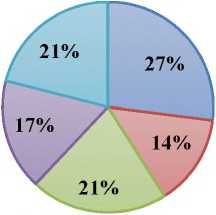

Распределение долей по рекомендуемым ПАО «Татнефть» представлено на рисунке 3.

-

□ Финансы

-

□ Клиенты

-

□ Бизнес-процессы

-

□ Обучение и развитие

-

□ Дополнительная перспектива

Рис. 3. Распределение ключевых показателей ПАО «Татнефть» по группам

В ПАО «Татнефть» преобладают показатели перспективы «Финансы», а в меньшей мере учтены показатели по группе «Клиенты».

Таким образом, по итогам анализа крупнейших предприятий нефтегазовой отрасли авторами отмечено несколько выводов. Во всех проанализированных компаниях выявлено, что в системе ключевых показателей деятельности нарушен баланс по перспективам ССП, то есть распределение долей по группам неравномерно. В большинстве предприятий преобла дают перспективы «Финансы» и «Бизнес-процессы», что говорит о заостренности внимания руководителей на операционных и финансовых показателях. Большая часть рассматриваемых компаний в наименьшей ст епени учитывает показатели по группе «Клиенты», что указывает на низкую клиентоориентированность.

1 Интегрированный годовой отчет ПАО «Татнефть» за 2022 год. URL: (дата обращения: 17.04.2025). Текст: электронный.

С учетом вышесказанного, по мнению авторов, необходимо осуществить изменение классической модели BSC для отраслевых предприятий. С этой целью рекомендуется добавить несколько показателей, которые отражают сбалансированность операционного плана и системы внутрифирменного планировани[я деятельности предприятий нефтегазовой отрасли.

В отчетах нефтегазодобывающих предприятий фигурируют не подходящие под классические перспективы ССП показатели, и ввиду этого авторами предлагается наименовать данную перспективу «Охрана труда, здоровья и окружающей среды» и включить ее в универсальную ССП.

Для формирования отраслевой системы сбалансированных показателей рекомендуется отобрать из ра>ссматриваемых ключевых показателей нефтегазодобывающих предпри[ятий те, которые наиболее полно отображают отраслевую специфику и эффективность деятельности предприятия на рынке. Также при формировании ССП для нефтегазодобывающих предприятий предложено отойти от концепции преобладания финансовых показателей и сбалансировать показатели по равной доли в итоговой системе показателей. Для этого предлагается сформировать систему с 30 показателями и распределить их на пять перспектив, включая в каждую перспективу по шесть показателей.

Разработанная модель отраслевой ССП (табл. 4) включает в себя четыре классические перспективы и одну дополнительно перспективу «Охрана труда, здоровья и окружающей среды».

Таблица 4

Рекомендуемая ССП для нефтегазовых предприятий (фрагмент)

|

Группа ССП |

Показатель |

Ед. изм. |

|

Финансы |

Чистая выручка |

млрд р. |

|

Приведенный показатель прибыли до вычета процентов, налогов, износа и амортизации (EBITDA) |

млрд р. |

|

|

Маркетинг и клиенты |

Индекс удовлетворенности потребителей РФ |

% |

|

Количество участников программы лояльности |

тыс. чел. |

|

|

Бизнес-процессы |

Уровень цифровизации бизнес-процессов |

% |

|

Уровень импортозамещения оборудования |

% |

|

|

Обучение и развитие |

Объем инвестиций в инновационную деятельность |

млрд р. |

|

Количество зарегистрированных патентов на объекты инновационной деятельности |

шт. |

|

|

Охрана труда, здоровья и окружающей среды |

Объем «зеленых» инвестиций в РФ |

млрд р. |

|

Уровень ликвидации загрязненных земель |

% |

|

Разработанная авторами модель отраслевой ССП для нефтегазодобывающих предпри[ятий позволяет проанализировать рассматриваемые компании и сравнить их на предмет соответствия предлагаемой структуре ССП.

Таблица 5

Сравнение ключевых показателей нефтегазодобывающих предприятий на соответствие универсальной ССП (фрагмент)

|

Группа ССП |

Показатель |

Ед. изм. |

Газпром |

Татнефть |

Роснефть |

|

Финансы |

Объем инвестиций |

млрд р. |

- |

+ |

- |

|

Рентабельность используемого капитала |

% |

+ |

+ |

- |

|

|

Маркетинг и клиенты |

Индекс удовлетворенности потребителей РФ |

% |

+ |

- |

- |

|

Количество участников программы лояльности |

тыс. чел. |

- |

- |

+ |

|

|

Бизнес-процессы |

Уровень цифровизации биз-нес-процессов предприятия |

% |

- |

- |

- |

|

Уровень импортозамещения оборудования |

% |

+ |

- |

- |

|

|

Обучение и развитие |

Объем инвестиций в инновационную деятельность |

млрд руб- |

+ |

+ |

- |

|

Количество зарегистрированных патентов на объекты инновационной деятельности |

шт. |

+ |

- |

- |

|

|

Охрана труда, здоровья и окружающей среды |

Объем «зеленых» инвестиций в РФ |

млрд руб. |

+ |

+ |

+ |

|

Уровень абсолютных выбросов загрязняющих веществ |

% |

- |

+ |

+ |

|

Приведенные данные подтверждают, что наиболее соответствующими предлагаемой системе сбалансированных показателей являются предприятия ПАО «Татнефть» и Группа «Газпром». Данные нефтегазодобывающие предприятия совпадают по 20 из 30, что говорит о соответствии в наибольшей мере их системы показателей стандартам ССП. Вместе с тем стоит выделить ПАО «НК “Роснефть”», у которой соответствуют только 16 из 30 показателей. В системе ключевых показателей компании недостаточно сбалансированы показатели деятельности, а также не все области учтены для оценки эффективности деятельности. Стоит отметить, недостаток ключевых показателей по направлению «Обучение и развитие». Также результаты сравнительного анализа (табл. 5) подтверждают, что большинство предприятий не в полной мере включают в ССП показатели по «импортозамещению оборудования» и «цифровизации процессов».

На наш взгляд, данные сферы деятельности нефтегазодобывающих предприятий в наибольшей степени отражают потенциал и возможности, которыми мо-153

гут воспользоваться отраслевые предприяти[я, с учетом национального и международного развития для создания конкурентных преимуществ на рынке.

Авторские рекомендации по расширению перечня системы BSC обеспечивают согласование стратегических и оперативных целей нефтегазовых компаний в отрасли и на рынке. Из этого следует, что использование системы предполагает применение такого инструмента, при котором интеграция управленческих, организационных и производственных задач будет наиболее рациональной.

Кроме того, из-за необходимости интеграции предложенной ССП в систему внутрифирменного планирования отраслевых предприятий предлагается руководствоваться сформированным авторами алгоритмом, отраженным в исследовании [7].

Разработанный алгоритм позволяет повысить эффективность планирования производственной деятельности нефтегазодобывающих предприятий, улучшить систему мониторинга достижения показателей и систематизировать процесс внутрифирменного планирования.

Заключение

В процессе исследования был получен ряд научных результатов, использование которых, как в совокупности, так и в отдельности, может поспособстIвовать обеспечению эффективного внутрифирменного планирования деятельности нефтегазодобывающих предприятий.

В рамках разработанной методики авторами скорректирована система сбалансированных показателей внутрифирменного планирования, включающая такие критерии выполнения плана производственной деятельности нефт ' егазодобы-вающих предприятий, как интегральный показатель эффективности инновационной деятельности, уровень цифровизации бизнес-процессов, уровень импортоза-мещения оборудования, а также дополнительную группу показателей в области охраны труда, здоровья и окружающей среды.

С целью формирования универсальной сбалансированной системы показателей внутрифирменного планировани[я нефтегазодобывающих предприятий авторами предложен комплексный подход, учитывающий показатели операционного плана, которые включаются в общую систему внутрифирменного планирования. Результат исследования был достигнут за счет проведенного сравнительного анализа отраслевых нефтегазодобывающих предприятий и выявления особенностей планировани[я производственной деятельности. Предложенные авторские рекомендации достаточно обоснованы и могут быть использованы в производственной деятельности нефтегазодобывающих предпри[ятий для решения задач на разных уровнях при разработке текущих и стратегических планов развития деятельности.

В целом обоснованная сист ' ема внутрифирменного планирования направлена на обеспечение более точного определения перспектив развития деятельности нефтегазодобывающих предприятий, что способствует повышению конкурентоспособности предприятий на международных и внутренних рынках, а также развитию нефтегазовой отрасли в целом.