Формирование системы управленческого учета инноваций в строительных организациях

Автор: Шевелев Анатолий Евгеньевич, Зайончик Леонид Львович, Шарапова Мария Андреевна

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 4 т.9, 2015 года.

Бесплатный доступ

Статья посвящена особенностям формирования системы управленческого учета инноваций в строительных организациях, осуществляющих инновационную деятельность. Рассмотрены подходы к раскрытию понятия «инновации» и дано пояснение термина инновации в рамках строительной деятельности. Также изучены подходы к трактовке управленческого учета различными авторами и предложена специфическая система управленческого учета инноваций, отвечающая требованиям деятельности строительных предприятий. Предложено авторское понятие управленческого учета инноваций как системы планирования, сбора и анализа учетно-аналитической информации о целесообразности разработки и внедрения инновационного проекта по всем значимым аспектам осуществления строительных работ (экономическая выгода, оптимизация финансовых, временных и трудовых затрат, сокращение вреда экологии) на каждом этапе жизненного цикла инновационного проекта. Авторами предложен подход к формированию системы управленческого учета затрат, который позволит руководству строительной организации получать структурированную информацию о затратах на тот или иной инновационный проект и поможет в принятии эффективного управленческого решения о целесообразности применения предложенного инновационного проекта по всем значимым параметрам осуществления строительной деятельности.

Управленческий учет, управление инновациями, строительные организации, экологический учет, финансовый анализ, внутренняя отчетность

Короткий адрес: https://sciup.org/147156213

IDR: 147156213 | УДК: 657.1:69 | DOI: 10.14529/em090407

Formation of an innovation cost management accounting system in construction enterprises

The article considers the peculiarities of forming the system of management accounting of innovations in construction companies engaged in innovative activities. The approaches to articulation of the concept of “innovation” are considered and an explanation of this term in the context of construction activity is given. Besides, different approaches to interpretation of management accounting are studied and a specific system of management accounting of innovations, which meets the requirements of the activity of construction companies, is given. The author’s concept of management accounting of innovations as the system of planning, collection and analysis of accounting and analytical information on the reasonability of developing and implementing an innovative project according to all significant aspects of realization of construction works (economic benefits, optimization of financial, time and labor costs, reducing harm to the environment) at every stage of the life cycle of the innovation project. The authors propose an approach to the formation of a cost accounting system, which enables the construction company management to obtain structural information on the costs for a particular innovative project and help to make an effective managerial decision about the appropriateness of the proposed innovative project according to all relevant parameters of the construction activity.

Текст научной статьи Формирование системы управленческого учета инноваций в строительных организациях

В Российской практике управленческий учет появился сравнительно недавно. Если в Европейских странах все организации без исключения используют управленческий учет в качестве обязательного инструмента регулирования хозяйственной деятельности, то в России управленческий учет применяется преимущественно в крупных организациях и, как правило, ограничивается составлением бюджетов и контролем за их исполнением.

Однако управленческий учет является важной составляющей в процессе управления и контроля за осуществлением деятельности в любой организации, с любым видом деятельности и любой формы собственности.

В современной литературе объектом управленческого учета как правило считаются затраты на осуществление хозяйственной деятельности. Но управленческий учет может включать не только контроль за финансами организации, но и за качественной составляющей осуществления деятельности. Особенно, если речь идет об организациях, ориентированных на инновационную деятельность.

Прежде всего, необходимо разобраться с тем, что же включает в себя термин «инновация» в рамках управленческого учета.

Первым, кто раскрыл термин «инновация», был австрийский экономист Шумпетер Й.А. В 1911 г., используя термины «новшество» и «нововведение», заменившиеся впоследствии термином «инновация», он определил инновации как новую комбинацию изменений в развитии производства, при этом инновации выступают как главный источник прибыли [5]. При этом ученым было выделено пять основных изменений в развитии: использование новой техники, новых технологических процессов, нового сырья, производство продукции с новыми свойствами, организация производства применительно к новым рынкам сбыта [3].

Так же инновации рассматриваются в рамках промышленных интегрированных структур, и в этой связи инновации выступают как целевое изменение любой социально-экономической системы путем разработки и реализации новшеств в различных сферах ее деятельности (социальной, технической, технологической, управленческой и т. п.), позволяющее данной системе наилучшим образом осуществлять свою деятельность во внешней среде по сравнению с конкурентами [2].

Для целей управленческого учета в строительных организациях под инновациями следует понимать технологии выполнения строительных работ принципиально новые, либо со значительными изменениями, позволяющие главным образом повысить качество строительных объектов.

Существуют различные подходы к трактовке управленческого учета. Одни ученые под управленческим учетом понимают совокупность учетно-аналитических мероприятий по планированию и оценке данных о затратах, понесенных в связи с осуществлением какого-либо вида деятельности, другие в систему управленческого учета включают необходимость оценки не только финансовых показателей, позволяющих составить бюджет, и проанализировать понесенные затраты, но и нефинан- совых показателей. В настоящее время существует мнение, что система управленческого учета должна включать в себя не только данные о внутренней деятельности организации, но и маркетинговый анализ, позволяющий оценить уровень конкуренции на рынке.

Так, например, английский профессор Колин Друри основными функциями управленческого учета называет [1]:

-

1) распределение всех затрат между реализованной продукцией и товарно-материальными запасами, что необходимо для обеспечения требований внутренней и внешней отчетности;

-

2) предоставление соответствующей информации, помогающей менеджерам более обоснованно принимать решения;

-

3) предоставление информации, необходимой для планирования, контроля и измерения показателей функционирования организации.

Профессор отождествляет понятия «учет затрат» и «управленческий учет», что также свидетельствует о том, что в первую очередь объектом управленческого учета являются затраты, понесенные организацией в связи с осуществлением ее хозяйственной деятельности.

Шеремет А.Д. раскрывает управленческий учет с точки зрения его полезности для принятия управленческих решений и определяет его как информационно-аналитическое обеспечение управленческих решений с учетом современных условий хозяйствования - динамизма и разнообразия экономической жизни, интеграционных процессов и глобализации экономики, необходимости внимания к нефинансовым показателям при принятии решений, то есть условий макро- и микроэкономики, внутрихозяйственных условий и условий внешней среды [4].

Таким образом, управленческий учет включает планирование, учет и анализ не только финансовых, но и нефинансовых показателей. Причем управленческий учет инноваций в строительных организациях должен включать в себя учетноаналитическую информацию не только о финансовой составляющей или о целесообразности применения инновационного проекта в части оптимизации трудозатрат, но и, учитывая специфику деятельности, должна оцениваться экологическая значимость инновационной технологии строительства, поскольку строительство инженерных сетей оказывает значительное отрицательное влияние на экологию.

На основе всего вышеизложенного и учитывая различные существующие подходы к терминам «инновации» и «управленческий учет» можно раскрыть понятие управленческого учета инноваций как систему планирования, сбора и анализа учетно-аналитической информации о целесообразности разработки и внедрения инновационного проекта по всем значимым аспектам осуществле- ния строительных работ (экономическая выгода, оптимизация финансовых, временных и трудовых затрат, сокращение вреда экологии) на каждом этапе жизненного цикла инновационного проекта.

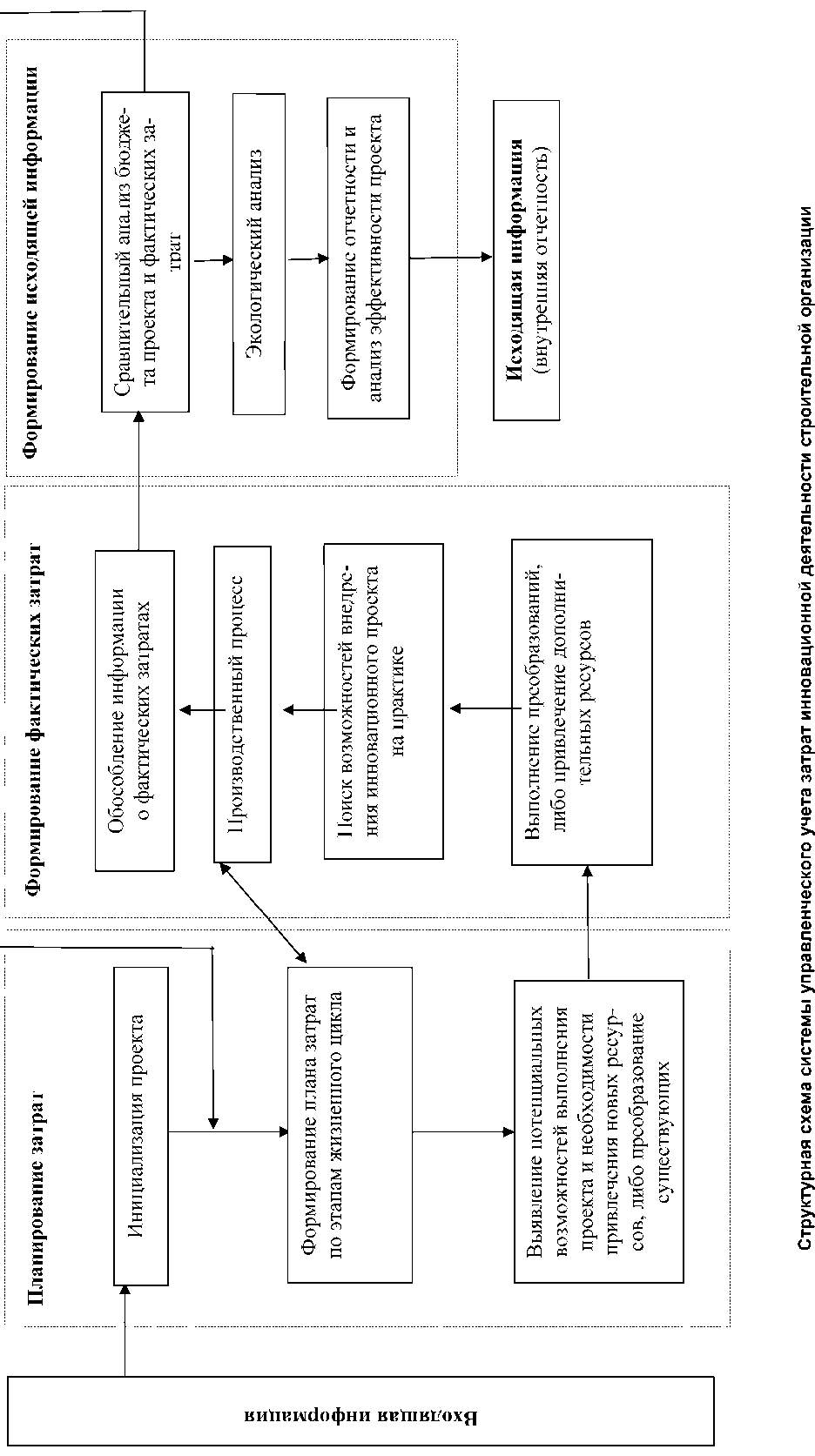

В связи с особенностью деятельности организаций, разрабатывающих инновационные технологии в сфере строительства, рекомендуется учитывать затраты в полной себестоимости, а вместо структурных подразделений выделять отдельные инновационные проекты, в рамках которых будут возникать те или иные затраты. Кроме того, следует отметить, что при инновационном проектировании учитывать затраты по фактическому их возникновению возможно лишь на выходе системы управленческого учета, т. е. непосредственно при формировании выходной информации. Основываясь на данном допущении, можно представить структурную схему системы управленческого учета затрат инновационной деятельности (см. рисунок).

Представленная схема иллюстрирует три основных этапа движения информации в системе управленческого учета.

Входящую информацию системы управленческого учета инновационного проекта должна составлять техническая документация проекта, составленная на основе законодательно-нормативных актов в сфере строительства. Такие законодательно-нормативные акты позволяют оценить уровень затрат, которые потребуется понести на осуществление реализации проекта.

На первом этапе формируется плановый уровень затрат, которые организации придется понести в результате внедрения инновационной технологии. Эти плановые затраты и будут составлять входящую информацию системы управленческого учета затрат. Этап планирования включает в себя не только составление сметы затрат на производство строительных работ, но и саму идею инновационного проекта (инициализацию). Помимо этого в этап планирования входит выявление так называемых «слабых» и «сильных» сторон организации: руководству предстоит оценить свои возможности для выполнения проекта и оценить затраты, которые организации придется понести в связи с привлечением новых или совершенствованием существующих ресурсов.

При составлении сметы необходимо учесть все планируемые затраты. Однако следует отметить, что особенностью планирования при инновационном проектировании будет то, что в смету включаются затраты, связанные непосредственно с самим производственным процессом. В связи с этим возникает необходимость составления отдельного плана для совершенствования ресурсов организации.

Так, например, затраты, связанные с повышением квалификации сотрудников, будут внесены в смету только в количестве 20 % от оплаты труда рабочих, задействованных в реализации этого

проекта, а остальное необходимо учесть в плане прочих затрат, не включаемых в себестоимость проекта. Эту группу затрат можно определить как затраты, непосредственно влияющие на уровень репутации организации.

На втором этапе происходит обработка информации и формирование фактической себестоимости проекта. Этот этап системы управленческого учета затрат инновационной деятельности включает в себя подготовку инновационного проекта и внедрение его на практике.

В рамках управленческого учета затрат на этом этапе также будут заполняться учетные регистры, которые по факту будут отображать все понесенные затраты организации на подготовительном этапе и при выполнении непосредственно строительных работ. В дальнейшем на основе этих регистров будет формироваться внутренняя отчетность и аналитическая информация, позволяющая руководителю оценить различные финансовые и количественные результаты внедрения инновационного проекта.

На третьем этапе системы управленческого учета формируется исходящая информация. Она представлена формами внутренней отчетности, отражающими сравнительный анализ плановых и фактических данных, и выводами по итогам экономического анализа результатов реализации проекта. Аналитическая информация позволяет руководителю организации делать вывод о качестве конечного продукта, о прибыльности и о экологической эффективности внедрения инновационного проекта, так как в строительстве важную роль играет снижение вредного воздействия на окружающую среду. В случае экономии затрат, либо при равенстве планируемых и фактических затрат руководством будет приниматься решение о применении данной инновационной технологии. При выявлении отрицательных отклонений (фактические затраты больше плановых) руководством анализируются причины выявленных отклонений и корректируется план затрат на инновационный проект с учетом проведенного анализа.

Следует отметить, что на практике этапы работ зачастую не ограничены временными рамками и, например, в момент непосредственно реализации инновационного проекта многократно приходится возвращаться к планированию затрат и вносить некоторые корректировки в сам технологический процесс. Поэтому между каждым этапом существует обратная связь.

По итогам выполнения работ и после введения строительного объекта в эксплуатацию (что так же является важным этапом реализации инновационного проекта по причине специфики деятельности) руководству предоставляется развернутая отчетность о результатах реализации инновации:

-

1) отчет о понесенных затратах, в том числе о возникших непредвиденных затратах (обусловлено спецификой деятельности);

-

2) результаты экономического анализа финансовой и качественной эффективности инновации (сравнительный анализ рентабельности инновационного проекта с аналогичной технологией, данные об оптимизации трудовых и временных затрат, технические характеристики готового строительного объекта, обуславливающие значимость введения данной инновационной технологии и перспективу ее использования);

-

3) результаты проведения экологического анализа, подтверждающие значимость инновационного проекта.

Таким образом, по результатам проведенного исследования можно сделать следующие выводы:

-

1) при оценке значимости и эффективности реализации инновационной технологии должна оцениваться не только финансовая эффективность проекта, или информация о затратах, но и результаты экологического анализа инновационной строительной технологии;

-

2) в качестве входящей информации системы управленческого учета инноваций в строительных организациях должна быть техническая документация, включающая данные по законодательнонормативным актам строительства;

-

3) главным образом, исходящая информация должна позволять управляющему персоналу оценить не столько экономию на затратах или повышение рентабельности работы, сколько, учитывая специфику деятельности строительных организаций, на основе внутренней информации управленцы должны сделать вывод о повышении качества конечного объекта и безопасности выполнения строительных работ.

Таким образом предложенный в данной статье подход к формированию системы управленческого учета затрат позволит руководству строительной организации получать структурированную информацию о затратах на тот или иной инновационный проект и поможет в принятии эффективного управленческого решения о целесообразности применения предложенного инновационного проекта по всем значимым параметрам осуществления строительной деятельности.

Список литературы Формирование системы управленческого учета инноваций в строительных организациях

- Друри, К. Управленческий и производственный учет. Вводный курс: учебник/К. Друри. -М.: ЮНИТИ-ДАНА, 2012. -738 с.

- Кувшинов, М.С. Формирование механизма инновационного развития промышленной интегрированной структуры: монография/М.С. Кувшинов, М.И. Бажанова. -Челябинск: Издательский центр ЮУрГУ, 2013. -168 с.

- Пацуков, Д.В. Организационно-экономическое обеспечение инновационного характера развития промышленного предприятия: дис. … канд. экон. наук/Д.В. Пацуков. -Белгород, 2009. -172 с.

- Шеремет, А.Д. Теория управленческого учета/А.Д. Шеремет//Бухгалтерский учет и анализ. -2011. -№ 3. -С. 6-10.

- Шумпетер, Й.А. Теория экономического развития/Й.А. Шумпетер. -М.: Директемдия Паблишинг, 2008. -355 с.