Формирование системы внутреннего контроля на малых инновационных предприятиях в университетской среде национальных исследовательских университетов в условиях бухгалтерского аутсорсинга

Автор: Шевелева Екатерина Анатольевна

Рубрика: Краткие сообщения

Статья в выпуске: 1 т.8, 2014 года.

Бесплатный доступ

В статье рассмотрены особенности деятельности малых инновационных предприятий в университетской среде национальных исследовательских университетов в условиях бухгалтерского аутсорсинга. Дано понятие «внутренний контроль» и выявлены его особенности применительно к данным условиям. Обосновано, что эффективная система внутреннего контроля должна состоять из трех взаимосвязанных частей: система бухгалтерского учета, контрольная среда, система контроля. Обозначены особенности формирования системы внутреннего контроля на малом инновационном предприятии в условиях бухгалтерского аутсорсинга и выявлено место каждой из сторон в многообразии отношений в университетской среде национальных исследовательских университетов.

Малое инновационное предприятие, аутсорсинг, контроль, внутренний контроль, система внутреннего контроля, система бухгалтерского учета, контрольная среда, средства контроля, договор аутсорсинга

Короткий адрес: https://sciup.org/147156033

IDR: 147156033 | УДК: 657.1.01

Formation of internal control system at small innovative enterprises in national research universities under conditions of accounting outsourcing

The article deals with the peculiarities of small innovative enterprises in national research universities under conditions of accounting outsourcing. The term «internal control» is identified and its peculiarities are found out under given conditions. It is proved that an effective internal control includes three interconnected parts: accounting system, control environment, control system. The peculiarities of the formation of the internal control system on a small innovative company under conditions of the accounting outsourcing are marked; the place of each of the parties is determined in the variety of relations in the university environment of national research universities.

Текст краткого сообщения Формирование системы внутреннего контроля на малых инновационных предприятиях в университетской среде национальных исследовательских университетов в условиях бухгалтерского аутсорсинга

Для формирования информации малого инновационного предприятия (МИП) необходимо создание системы внутреннего контроля, что, несомненно, повысит ее качество и повышает доверие к данному предприятию.

Для эффективной деятельности МИП в университетской среде необходимо формировать качественную систему внутреннего контроля. Ему необходимо формировать полную и достоверную информацию о своей деятельности и расходовании государственных средств, а также университетских ресурсов. Это обеспечивает формирование информации для принятия грамотных управленческих решений. Эту работу выполняет аутсорсер, в обязанности которого входит не только организация и ведение бухгалтерского учета, но и формирование системы внутреннего контроля на малых инновационных предприятиях.

Внутренний контроль является одним из видов контроля. Рассмотрим его более подробно, как функцию управления, позволяющую повысить эффективность деятельности хозяйствующего субъекта и обеспечить непрерывность его деятельности.

В современной литературе понятие внутреннего контроля рассматривается с различных точек зрения (см. таблицу). Изучив все предложенные определения, в данной работе под внутренним контролем мы будем понимать процесс контроля, который осуществляется персоналом организации с целью повышения эффективности ее финансовохозяйственной деятельности и обеспечения ее непрерывности.

Объектом внутреннего контроля [4] организации является управляемое звено системы управления организацией, воспринимающее контрольное воздействие. К ним, в частности, относятся: человеческие, финансовые, материальные, нематериальные и информационные ресурсы организации; технические средства и системы охраны и защиты материальных и информационных ресурсов; управленческие решения; процессы, происходящие в организации или вне ее, если они имеют к ней какое-либо отношение; результаты функционирования организации и др. Предметом внутреннего контроля [1, 6] является наличие, состояние и (или) действие управляемого звена системы управления организацией, их фактическое наличие данных ресурсов, их состояние, аспекты их функционирования.

Степень сложности внутреннего контроля должна соответствовать организационной структуре предприятия, численности персонала, разветвленности сети филиалов и подразделений, степени централизации бухгалтерского учета и другим характеристикам предприятия в целом. В процессе применения в организации процедур внутреннего контроля [3, 7, 8] формируется система внутреннего контроля. При этом необходимо разработать внутреннее положение организации, в котором бы отражались вопросы организации внутреннего контроля, методика его проведения, а также типовые формы, в которых отражаются результаты проведенного контроля.

Как следует из вышеизложенного, система внутреннего контроля (СВК) хозяйствующего субъекта - это совокупность организационных

Содержание понятия внутренний контроль

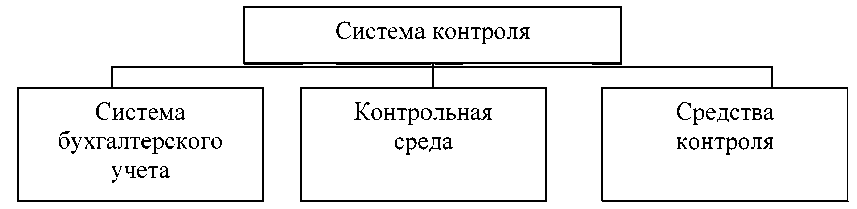

Принято считать, что система контроля состоит из нескольких взаимосвязанных частей [4, 7, 9] (см. рисунок):

-

- система бухгалтерского учета;

-

- контрольная среда;

-

- средства контроля.

Рассмотрим эти составные части подробнее.

Система бухгалтерского учета . Это совокупность форм и методов, применяемых хозяйствующим субъектом для организации и ведения бухгалтерского учета имущества и обязательств, а также подготовки бухгалтерской отчетности.

Эффективность системы контроля зависит от организации и постановки бухгалтерского учета на предприятии, последовательной реализации тре- бований и допущений, предъявляемых законодательством к ведению бухгалтерского учета.

Данный элемент включает в себя следующие составляющие:

-

- учетная политика;

-

- организационная структура бухгалтерской службы;

-

- организация документооборота;

-

- распределение обязанностей и полномочий персонала бухгалтерской службы;

-

- порядок отражения хозяйственных операций;

-

- степень автоматизации бухгалтерского учета;

-

- средства контроля в отдельных областях системы учета и др.

Контрольная среда . Это совокупность знаний руководства хозяйствующего субъекта и мер, направленных на организацию, поддержание и развитие системы внутреннего контроля, и оказывающих влияние на эффективность конкретных средств контроля. Если важность контроля руководство предприятия не только осознает, но и реализует его в виде конкретных практических действий, то и остальные сотрудники будут ответствен-

Содержание системы контроля хозяйствующего субъекта

но выполнять предписанные им правила и инструкции.

К этому элементу относятся:

-

- стиль и основные принципы управления. Руководство предприятия должно создать атмосферу всеобъемлющего контроля, и на собственном примере показывать сотрудникам отношение к работе и профессиональную компетенцию;

-

- виды и масштабы деятельности;

-

- организационная структура. Необходима точная регламентация подчиненности сотрудников и степени их ответственности. Каждый работник должен понимать, за что он несёт ответственность и по каким критериям оцениваются результаты его деятельности;

-

- распределение ответственности и полномочий. Это должно гарантировать правильное осуществление хозяйственных операций и обеспечивать осуществление превентивной защитной функции бухгалтерского учёта посредствам принятых на предприятии должностных инструкций;

-

- осуществляемая кадровая политика. Кадровая политика осуществляется администрацией с целью формирования коллектива из необходимого числа сотрудников, обладающих такими качествами, как честность, лояльность, квалификация, опыт и др. А также дальнейшее управление этим коллективом, то есть формулировка «Требования и критерии при наборе кадров, управление персоналом, обучение и переподготовка кадров, продвижение по службе»;

-

- порядок подготовки отчетности для внешних пользователей. На предприятии должны быть установлены жёсткие сроки подготовки внешней бухгалтерской отчётности (в том числе налоговой);

-

- соответствие деятельности хозяйствующего субъекта требованиям действующего законодательства;

-

- определение и закрепление документальных процедур контроля;

-

- изучение выявленных отклонений и своевременности принятых решений;

-

- влияние внешних факторов и др.

Средства контроля . Методы, правила и конкретные процедуры, дополняющие элементы среды контроля и учетной системы, разработанные администрацией для достижения стоящих перед хозяйствующим субъектом целей и обеспечения эффективного и надежного управления ею. В состав этого элемента входит:

-

- подотчетность одних работников другим;

-

- внутренние проверки и сверки данных по вопросам финансово-хозяйственной деятельности;

-

- сравнение результатов подсчета денежных средств, ценных бумаг и товарно-материальных запасов с бухгалтерскими записями (инвентаризация);

-

- сравнение данных, полученных из внутренних источников, с данными внешних источников информации;

-

- проверка аналитических счетов и оборотных ведомостей и арифметической точности записей;

-

- осуществление контроля за прикладными программами и компьютерными информационными системами;

-

- ограничение доступа к активам и записям;

-

- сравнение и анализ финансовых результатов с плановыми показателями и др.

Система контроля должна способствовать обеспечению непрерывности деятельности организации. С этой целью в ней необходимо осуществлять постоянный мониторинг и оценку возникающих рисков [5], а также осуществлять меры по предотвращению возникновения рисков, угрожающих непрерывности деятельности организации. Для этого следует проводить оценку рисков внешних и внутренних факторов [8], а также проводить анализ этих рисков, который затрагивает оценку значимости рисков, вероятности их возникновения и рассматривать вопросы управления рисками.

Система контроля должна быть также эффективной. Это выражается в соблюдении принципов эффективности - основных правил, охватывающих контрольную деятельность в целом [4].

Все вышеуказанное относится к общим положениям по формированию системы внутреннего контроля хозяйствующего субъекта. Однако система контроля малых инновационных предприятий (МИП), функционирующих в университетской среде в условиях бухгалтерского аутсорсинга, имеет свои специфические особенности.

Согласно договору оказания бухгалтерских услуг, организацию и ведение бухгалтерского учета для МИП осуществляет аутсорсер, он же обязан строить систему контроля. При этом контроль, осуществляемый аутсорсером (являющимся в данном случае внутренним аутсорсером), можно рассматривать в двух аспектах. Так, с одной стороны, аутсорсер и МИП являются отдельными юридическими лицами, и, следовательно, согласно общепризнанному подходу, данный контроль классифицируется как внешний. С другой стороны, аутсорсер и МИП оба являются участниками университетской среды (входят в группу, которая по отношению к государству, инвесторам и другим контрагентам является единым целым), и, следовательно, контроль в данных условиях следует рассматривать как внутренний. С нашей точки зрения, второй аспект является основным, отражающим суть инновационной деятельности в этих условиях, поэтому система контроля, которую строит аутсорсер при оказании бухгалтерских услуг МИП, следует рассматривать как внутреннюю для университетской среды. При этом система контроля должна обеспечивать требуемое качество информации, необходимой для всех участников университетской среды. Фактически в построении системы внутреннего контроля участвует и аутсорсер, и МИП, поэтому в данном случае формирование системы внутреннего контроля необходимо рассматривать во взаимодействии МИП и аутсорсера.

Список литературы Формирование системы внутреннего контроля на малых инновационных предприятиях в университетской среде национальных исследовательских университетов в условиях бухгалтерского аутсорсинга

- Богомолов, А.М. Внутренний аудит. Организация и методика проведения/А.М. Богомолов -М.: Экзамен, 2009. -217 с.

- Большой экономический словарь/под ред. А.Н. Азрилияна. -2-е изд., перераб. и доп. -М.: Институт новой экономики, 1997. -864 с.

- Бурцев, В.В. Организация системы внутреннего контроля коммерческой организации./В.В. Бурцев. -М.: Экзамен, 2010. -320 с.

- Воропаев, Ю.Н. Система внутреннего контроля организации/Ю.Н. Воропаев//Бухгалтерский учет. -2003. -№ 9.

- Макеев, Р.В. Постановка систем внутреннего контроля: от проверок отчетности и эффективности бизнеса/Р.В. Макеев. -М.: Вершина, 2008. -296 с.

- Малолетко, А.Н. Контроль и ревизия: учебное пособие/А.Н. Малолетко. -М.: КНОРУС, 2006. -190 с.

- Овсийчук, М.Ф. Контроль и ревизия/М.Ф. Овсийчук. -М.: КНОРУС, 2011. -224 с.

- Сотникова, Л.В. Внутренний контроль и аудит: учебник/Л.В. Сотникова. ВЗФЭИ. -М.: ЗАО «Финстатинформ», 2010. -239 с.

- Суйц, В.П. Внутрихозяйственный контроль/В.П. Суйц. -М.: Финансы и статистика, 1987. -127 с.