Формирование стратегии освоения месторождений полезных ископаемых в условиях финансовых ограничений

Автор: Каплан Алексей Владимирович

Рубрика: Экономика и финансы

Статья в выпуске: 3 т.14, 2020 года.

Бесплатный доступ

Важнейшая проблема развития горнодобывающих предприятий стран СНГ - формированию стратегии освоения месторождений минерального сырья в условиях финансовых ограничений. Обоснованы ключевые факторы формирования затрат горнодобывающего предприятия и уровень их влияния на экономические результаты проекта. Разработаны подходы к экономико-математическому моделированию результатов работы производственного комплекса горнодобывающего предприятия с учетом взаимосвязи и взаимозависимости горно-геологических, горнотехнических, организационных и экономических факторов формирования затрат. Представлены результаты моделирования проектных решений по добыче минерального сырья, обеспечивающие коммерческую эффективность инвестиционных решений.

Экономика горного производства, стратегическое развитие, инвестиции, экономико-математическое моделирование, себестоимость добычи, факторы эффективности

Короткий адрес: https://sciup.org/147233865

IDR: 147233865 | УДК: 336.647/.648, | DOI: 10.14529/em200306

Formation of the strategy of mineral deposits development under financial constraints

The major problem in the development of mining enterprises in the CIS countries is the formation of a strategy for the development of mineral deposits under financial constraints. The key factors of the cost formation of the mining enterprise and the level of their influence on the economic results of the project are substantiated. The approaches to economic and mathematical modeling of the results of the production complex of mining enterprise are developed taking into account the interconnection and interdependence of mining-and-geological, mining, organizational and economic factors of cost formation. The results of modeling of design decisions relating to the extraction of mineral raw materials ensuring the commercial effectiveness of investment decisions are presented in the article.

Текст научной статьи Формирование стратегии освоения месторождений полезных ископаемых в условиях финансовых ограничений

Горнодобывающая промышленность на современном этапе остается важной составной частью мировой экономики: отрабатываются десятки тысяч месторождений угля, черных и цветных руд, горно-химического сырья и строительных материалов; ежегодно производится свыше 6 млрд т ресурсов на сумму свыше 150 млрд долл. США; ее доля во внутреннем мировом продукте составляет около 8 % [1].

Горнодобывающая промышленность России вносит значительный вклад в мировые объемы производства минерального сырья, но при этом имеет ярко выраженную «затратную экономику» с высокой трудоемкостью, капиталоемкостью и материалоемкостью производства [2, 3]. Поддержание конкурентоспособности на уровне глобальных мировых рынков в условиях выравнивания стоимости потребляемых ресурсов выводит многих производителей за границы диапазона устойчивого развития [4].

Важнейшим источником знаний в области управления развитием производственных организаций являются фундаментальные и прикладные исследования отечественных и зарубежных ученых-экономистов. Теория управления развитием заложена в работах Н.Д. Кондратьева, К. Маркса, А. Маршалла, П. Друкера и других ученых [5–8]. В этих работах представлены основы цикличного и устойчивого развития экономики, рассмотрены теоретические основы управления, сформирована теория инновационной модели экономики.

Проблема обеспечения устойчивости и эффективности развития социально-экономических систем отражена в работах Л.И. Абалкина, А.Г. Аганбегяна, Р. Акоффа, И. Ансоффа, С.Ю. Глазьева, П. Самуэльсона, Й. Шумпетера и других [9– 15]. В этих работах доказано, что для устойчивого и эффективного развития производственной организации необходимы преобразования всех основных элементов его структуры; достижение уровня нормальной жизнедеятельности возможно только на основе реализации стратегических планов развития, являющихся привлекательными и эффективными для собственника предприятия, органов государственной власти и персонала; исследован ряд аспектов теории принятия управленческих решений в условиях неопределенности.

Благодаря вкладу указанных исследований в развитие теории управления, создана научнометодическая база, позволяющая решать широкий круг задач в области тактического и стратегического управления производственными организациями. В то же время многие теоретические и методологические вопросы управления развитием горнодобывающих предприятий требуют углубленного исследования.

Теория

Процесс освоения недр - это специфический вид производственной деятельности, имеющий длительный инвестиционный цикл, включающий финансирование набора стандартных процедур: разведка - постановка запасов на баланс - проектирование - строительство - отработка месторождения [16–18]. Основные процедуры освоения месторождения за последние десятилетия принципиально не изменились и до выхода предприятия на проектную мощность занимают не менее 6-8 лет [19].

Темпы ввода в эксплуатацию новых месторождений определяются сложным комплексом внешних и внутренних факторов: конъюнктура рынка конкретного минерального сырья; затраты в основных технологических процессах; стоимость кредитных ресурсов и их лимиты; социальноэкономические и экологические ограничения [20].

Кроме того, в последние десятилетия обозначились типовые проблемы освоения новых месторождений:

‒ удаленность от основных потребителей, отсутствие в районе строительства полноценной промышленной и социальной инфраструктуры;

‒ снижение качества сырьевой базы и длительные сроки окупаемости проектов;

‒ недостаточный уровень организации производства, предопределяющий низкую производительность труда и оборудования, высокие эксплуатационные затраты, капиталоемкость и сроки освоения участков недр.

Для обеспечения экономической эффективности и инвестиционной привлекательности горнодобывающего комплекса как системы необходимы:

-

‒ методология учета и прогноза затрат горного предприятия, учитывающая конкретные горногеологические, горнотехнические, экономические и организационные факторы;

-

‒ достоверные данные по формированию затрат во взаимосвязи основных и вспомогательных технологических процессов;

‒ модели, алгоритмы и механизмы качественной и комплексной оценки эффективности работы горнотранспортного комплекса, позволяющие оперативно оценивать и оптимизировать параметры, качественно обосновывать принимаемые управленческие решения.

В условиях рыночной экономики основной целью деятельности предприятия является достижение максимальной прибыли на основе эффективного использования доступных ресурсов. Экономический результат в общем виде определяется разностью дохода от продажи продукции и затрат на их производство и реализацию. Отсюда основное влияние на конечные результаты оказывают такие факторы, как объем продаж, себестоимость выпускаемой продукции и цена.

Абсолютное большинство горных предприятий не имеет существенной возможности влиять на качество и цену своей продукции, так как оно определяется главным образом природными характеристиками месторождения полезного ископаемого и олигопольным характером рынка сбыта. В этой ситуации основным направлением эффективности становится снижение затрат, а базовым показателем, определяющим экономическую эффективность и инвестиционную привлекательность горнодобывающего предприятия, является себестоимость добычи 1 т конечной продукции.

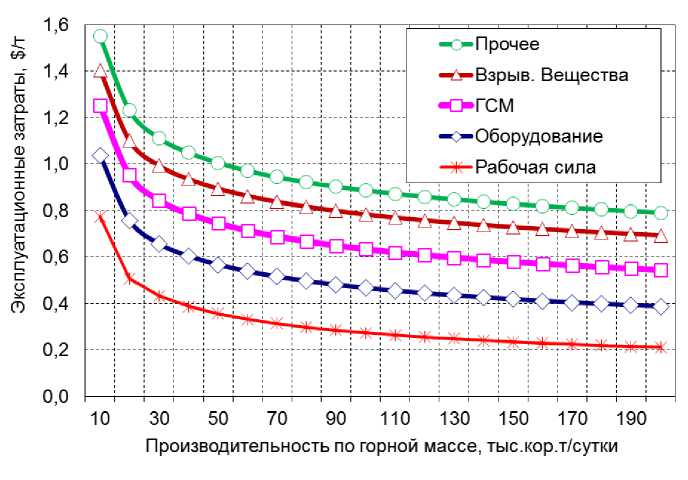

В 1991 году горное бюро США предложило модели прогноза затрат для горных предприятий с различными технологиями добычи [21]. Каждая модель отражает специфический набор способов и технологий отработки месторождения, по существу является однофакторной. Модели основываются на степенной функций вида x I = и позволяют с достаточной точностью определить виды основных затрат на извлечение горной массы для предприятия, расположенного в регионах США с близкими климатическими условиями (рис. 1). При всей сложности адаптации таких моделей к климатическим условиям и экономическим реалиям конкретного месторождения, в них обоснован важнейший критерий экономической эффективности горных работ – удельные текущие затраты на извлечение одного кубического метра горной массы.

Более высокая универсальность обеспечивается применением двухфакторной модели оценки затрат горнодобывающего предприятия, которая нашла широкое распространение для открытого способа разработки месторождений [22]. Этот подход предлагает рассчитывать себестоимость

Рис. 1. Удельные эксплуатационные затраты на добычу полезного ископаемого открытым способом (модель Thomas W. Camm, 1991 г.)

продукции суммированием значений двух показателей: себестоимости добычи собственно полезного ископаемого и себестоимости выемки вскрышных пород, удаляемых для добычи одной единицы полезного ископаемого (долл. США/т):

с = сД + кВ с В , (1) где с Д – себестоимость добычи полезного ископаемого без учета вскрышных работ, долл. США/т; сВ – себестоимость вскрышных работ, долл. США /м3; k В – коэффициент вскрыши, м3/т.

Ограничением использования данного подхода является неизменность значений показателей удельной себестоимости добычных и вскрышных работ, которая как правило принимается по предприятиям-аналогам. На этапе предварительной оценки эффективности отработки участка недр по одному из карьеров, расположенному на территории Республики Казахстан в соответствии с этим подходом, были использованы фактические удельные затрат предприятия-аналога. Результаты расчетов показали полную экономическую несостоятельность проекта (табл. 1).

Использование двухфакторной модели на основе данных предприятия-аналога привело к прогнозу уровня затрат на производство продукции, которые оказались в 1,9 раза выше ее стоимости. Это потребовало проведения принципиально другой проработки возможности эксплуатации месторождения: анализа методов снижения удельных затрат на основе оптимизации взаимосвязанных технологических процессов, обеспечивающих коммерческую эффективность проекта [23, 24].

Адекватный учет факторов горного производства является предпосылкой для формирования заданного уровня производственных затрат. При этом сами технологические параметры имеют динамичный характер в широком диапазоне изменений как абсолютных значений, так и их соотношений (табл. 2).

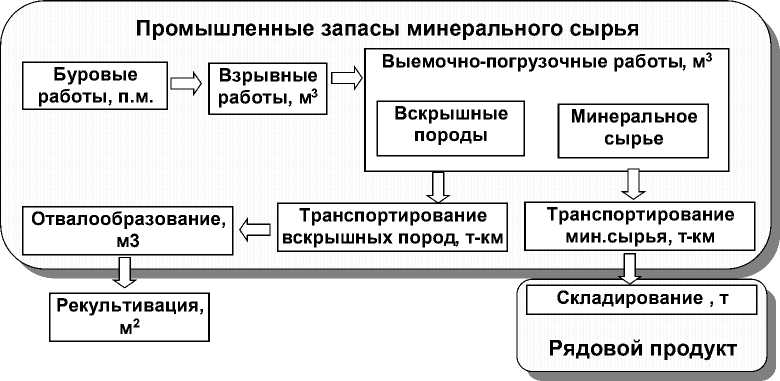

Было предложено использование системы локальных экономических критериев в основных технологических процессах горнодобывающего предприятия: вскрышные работы; добычные работы; стоимость первичной переработки сырья, от-валообразования, рекультивации и т. д. (рис. 2).

Таблица 1

Оценка эффективности отработки недр по данным предприятия-аналога

|

Наименование показателя |

Базовый карьер |

Проектируемый карьер |

|

Коэффициент вскрыши, м3/т |

0,63 |

3,9 |

|

Себестоимость добычных работ, тенге/т руды |

1 799 |

1 799 |

|

Себестоимость вскрышных работ, тенге/м3 |

2 529 |

2 529 |

|

Себестоимость добычи руды, тенге/т руды |

3 392 |

11 753 |

|

Стоимость концентрата, тенге/т |

15 301 |

15 301 |

|

Выход концентрата, % |

43 |

43 |

|

Себестоимость переработки, тенге/т концентрата |

1 871 |

1 871 |

|

Себестоимость производства, тенге/т концентрата |

9 759 |

29 204 |

|

Рентабельность, % |

57 |

–48 |

Таблица 2

Влияние изменения параметров горных работ на расход ресурсов горнодобывающего предприятия, %

|

Параметр |

Изменение удельных затрат * |

||

|

переменные |

постоянные |

общие |

|

|

Технологические параметры |

|||

|

Глубина карьера |

11,5–15,0 |

0,1–0,2 |

8,1–10,6 |

|

Текущий коэффициент вскрыши |

8,0–9,0 |

0,5–1,0 |

5,8–6,6 |

|

Расстояние транспортирования |

4,9–5,6 |

0,2–0,3 |

3,5–4,0 |

|

Площадь карьера |

2,6–3,2 |

0,5–0,7 |

2,0–2,5 |

|

Организационные параметры |

|||

|

Производительность оборудования |

–(0,3–0,5) |

–(9–10,0) |

–(2,91–3,4) |

|

Единичная мощность оборудования |

–(1,5–2,0) |

–(3–4,0) |

–(1,95–2,6) |

|

Продолжительность обслуживания техники |

0,2–0,3 |

4,5–6,0 |

1,5–2,0 |

|

Производительность персонала |

–(0,2–0,3) |

–(3,5–4,5) |

–(1,19–1,6) |

* Процент изменения затрат на 10 % снижения соответствующего параметра.

Рис. 2. Взаимосвязь основных технологических процессов горного производства

Итоговая модель для решения задачи оптимизации конечных границ отработки месторождения и динамических характеристик производственных процессов учитывает взаимозависимость параметров горных работ и основных экономических факторов. Вне зависимости от используемых критериев оптимизации общая формула будет иметь классический вид, но будет отличаться расшифровкой и наполнением компонентов. Рассмотрим в каче- стве примера оценку проекта по критерию чистого дисконтированного дохода:

=∑ ( ) → ,

где t = 1, 2, 3, … – периоды осуществления проекта; T – срок отработки месторождения в рассмат- риваемом конечном контуре; – затраты по инвестиционной деятельности; – объем производства (добычи и складирования) продукции; – средняя цена продукции; – операционные за- траты на производство продукции; r – норма дисконта (стоимость капитала).

Отличие денежного потока от инвестиционной деятельности для горнодобывающего предприятия заключается в том, что он присутствует в каждом периоде, практически всегда приводит к оттоку средств; достаточно значим на всех этапах отработки месторождения; его структура определяется следующими специфическими взаимосвязанными и составляющими:

-

1. Подготовка территории строительства и благоустройство промышленной площадки – определяются расположением месторождения полезных ископаемых и уникальным набором климатических, гидрогеологических и экологических параметров района строительства.

-

2. Горно-капитальные работы - комплекс строительных работ, обеспечивающих вскрытие и подготовку к разработке месторождения полезных ископаемых или его части. Могут производиться на различных этапах разработки месторождений.

-

3. Строительство промышленных зданий и сооружений, объектов промышленной и социальной инфраструктуры – определяется способом и технологией отработки месторождения, а также производственной мощностью проектируемого предприятия.

-

4. Приобретение и монтаж основного технологического оборудования – определяются основными технико-технологическими и проектными решениями, а также производственной мощностью предприятия и календарными планами ведения горно-капитальных и текущих горных работ.

-

5. Организационные затраты и оборотный капитал – определяются темпами развития и финансовыми потоками предприятия.

Их объем определяется горно-геологическими условиями, а также принятыми решениями по системе разработки, конечному контуру отработки, а также способами вскрытия месторождения.

Денежный поток от инвестиционной деятельности для проекта строительства горнодобывающего предприятия практически всегда имеет исключительно отрицательный финансовый результат на протяжении всего срока отработки месторождения.

Денежные потоки от операционной деятельности имеют как доходную, так и расходную составляющие. Особенностью формирования доходной части является необходимость обоснования стоимости минерального сырья, добываемого на месторождении, так как оно далеко не всегда является конечным продуктом предприятия, имеющим рыночную стоимость.

Модель формирования операционных затрат на этом этапе целесообразно осуществлять с учетом динамичности объемов в каждом из взаимосвязанных технологических процессов ведения буровых, взрывных и выемочно-погрузочных работ; транспортирования вскрышных пород и ми- нерального сырья; отвалообразования, рекультивации и складирования продукции карьера. Общие операционные затраты определяются для каждого этапа отработки месторождения принятой технологией и выбранным оборудованием и в общем случае могут быть записаны линейным уравнением, основанном на удельных затратах и объемах работ в каждом процессе:

Ct = бр Q р+ c вр Q р+ C вв Q вв

-

+ C вс Q вс + C тв Q тв +

+ C тс Q тс + C оо Q оо + C рк Q р + C ск Q ск (3) где c бри Q бр; c вр и Q вр; c вв и Q вв ; c вс и Q вс; c тв и Q тв ; C тси Q тс ; C оо и Q оо; C рк и Q ; C ск и Q ск – удельные затраты и объемы выполняемых работ за период t соответственно в каждом из технологических процессов ведения буровых (погонных м бурения), взрывных и выемочно-погрузочных работ (м3 горной массы); транспортирования вскрышных пород и минерального сырья (т-км грузооборота); отвалообразования (м3 вскрышных пород), рекультивации (м2 площади) и складирования продукции карьера (тонны рядового продукта).

В целом для каждого из этапов отработки месторождения удельные затраты в технологических процессах, а также соотношение объемов работ между процессами могут быть приняты постоянными. Основные направления оптимизации параметров горнодобывающего предприятия относятся к комплексу технологических и экономических мероприятий:

-

‒ оптимизация параметров борта карьера, а также границ и порядка отработки месторождения (эффективность запасов и доступность отвалов);

-

‒ оптимизации области применения горных и транспортных технологий, обеспечивающих сокращения расстояний транспортирования с учетом использования комбинированного транспорта и внутреннего отвалообразования;

-

‒ перераспределение вскрышных работ по годам (перенос на более поздние сроки) и учет разделения вскрышных пород на рыхлые и скальные;

-

‒ анализ «параметр-результат» для локальных вопросов: типоразмерный ряд оборудования; коэффициент вскрыши; качество добываемого сырья; глубина отработки; расстояние транспортирования; производительность; наличие объектов инфраструктуры;

-

‒ оценка стоимости операций прямым счетом по основным технологическим процессам и обоснование продукта добычи, как базы налогообложения;

-

‒ использование рыночных цен на конечную продукцию и оптимизация стоимости ключевых потребляемых ресурсов (электроэнергия, топливо, персонал);

-

‒ обоснование ставки дисконтирования с учетом минимизации рисков при использовании конкурентных преимуществ проекта.

Результат

Первичная оценка формирования затрат с учетом двухфакторной модели была выполнена для двух горных предприятий с аналогичными технологическими процессами, но имеющих существенные отличия по географическому расположению и климатическим условиям, типу минерального сырья, коэффициенту вскрыши и расстоянию транспортирования горной массы:

-

1. Угольный разрез «Юньягинский», Россия, Республика Коми (объем добычи – 50 тыс. т/мес, коэффициент вскрыши – 14,5 м3/т, цена продукции – 30,5 долл. США/т).

-

2. Рудник «Атансор», Казахстан, Акмолинская область (объем добычи – 100 тыс.т/мес, коэффициент вскрыши – 2,8 м3/т, цена продукции – 8 долл. США/т).

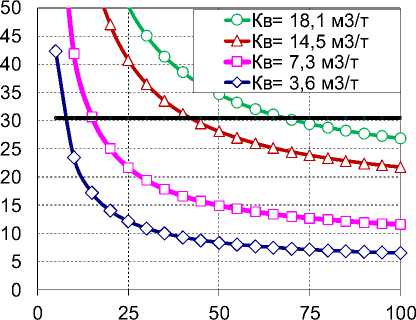

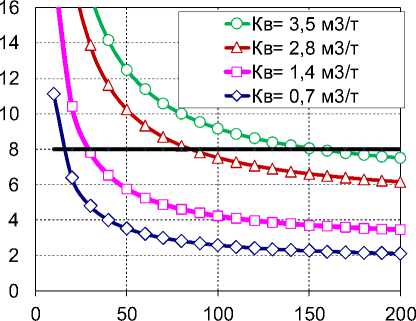

Моделирование затрат по методу «директ-костинг» и применение классической однофакторной модели безубыточности позволили установить отсутствие значимых отличий в подходах к управлению этими предприятиями: точка безубыточности обеспечивается при объеме производства на уровне 80–85 %. Двухфакторная модель (с учетом объемов производства и текущего коэффициента вскрыши) показала наличие возможности более широкого диапазона управления затратами для угольного разреза «Юньягинский» (рис. 3).

В представленной модели использовано допущение, что удельные затраты остаются неизменными в технологических процессах, а соотношение объемов работ в технологических процессах на 1 т полезного ископаемого и на 1 м3 вскрышных работ остаются неизменными на протяжении рассматриваемого периода.

Основой более углубленного экономикоматематического моделирования финансовых результатов работы горнодобывающего предприятия является надежная исходная информация, включающая обоснование стоимостных показателей основных технологических процессов. Достоверный расчет стоимостных показателей горных работ в конкретных горнотехнических, горно-геологических и географических условиях производится с использованием экономикоматематической модели прогноза затрат, учитывающей взаимозависимость параметров ведения горных, горнотранспортных работ и основных экономических факторов (стоимости ресурсов, налогового окружения и т.д.); динамичность горнотехнических условий, а также результаты управления режимами горных и транспортных работ.

Использование указанных подходов для рассмотренного выше примера участка недр в Казахстане, которое первоначально оценивалось по предприятию-аналогу, позволило определить эффективные варианты его отработки (табл. 3).

Объем производства, тыс.т/мес.

Объем производства, тыс.т/мес.

А) угольный разрез «Юньягинский»

Б) рудник «Атансор»

Рис. 3. Двухфакторная модель формирования затрат на производство для горнодобывающего предприятия с открытым способом добычи полезного ископаемого

Финансово-экономические результаты проекта отработки месторождения

Таблица 3

|

Наименование показателя |

Вариант 1 |

Вариант 2 |

|

NPV проекта, млн тенге |

182 776 |

79 353 |

|

Дисконтированные капитальные вложения, млн тенге |

69 193 |

84 239 |

|

IRR, % |

23,93 |

14,57 |

|

Дисконтированный срок окупаемости, лет |

9,3 |

17,1 |

|

Индекс доходности, ед. |

3,64 |

1,94 |

Обсуждения и выводы

Проведенный анализ показывает, что горнодобывающая промышленность, оставаясь важнейшей составной частью мировой экономики, вынуждена развиваться в условиях объективного снижения характеристик минерально-сырьевой базы и жестких финансовых ограничений. Абсолютное большинство горных предприятий не имеет существенной возможности влиять на качество и цену своей продукции, а основным направлением эффективности становится снижение затрат.

Очевидно, что оптимальные показатели функционирования отдельных подразделений и единиц оборудования не всегда означают высокую эффективность работы предприятия в целом. В условиях дефицита и повышения стоимости инвестиционных ресурсов формирование стратегии освоения месторождений минерального сырья возможно только на основе глубокой оптимизации всей взаимосвязи технических и технологических решений с учетом горно-геологических, горнотехнических, организационных и экономических факторов горного производства.

Решение задачи оптимизации конечных границ отработки месторождения и динамических характеристик производственных процессов производится с использованием имитационных блоч- ных моделей месторождения, а также экономикоматематических моделей оптимизации взаимосвязанных процессов. Результатом моделирования является прогноз динамики инвестиционных и операционных затрат, основанный на взаимозависимых параметрах основных технологических процессов и экономических факторов.

Список литературы Формирование стратегии освоения месторождений полезных ископаемых в условиях финансовых ограничений

- Катан, А.В. Процессное управление горнотранспортным комплексом в карьере на основе экономических критериев / А.В. Каплан, С.Ж. Галиев // Горный журнал. - 2017. - № 6. - С. 28-32. DOI: 10.17580/gzh.2017.06.05

- SUMMARIES 2016. U.S. Geological Survey, Reston, Virginia. 2016. 205 p. - http://minerals. usgs.gov/minerals/pubs/mcs/2016/mcs2016.pdf (accessed 29 April 2020)

- Capilla A. V., Delgado A. V. The destiny of the earth's mineral resources. - London: World Scientific Publishing Co. Pte. Ltd., 2015. - 235 р.

- Каплан, А.В. Оценка устойчивости социально-экономического развития горнодобывающих предприятий / А.В. Каплан, М.А. Терешина // Уголь. - 2018. - № 8(1109). - С. 86-90. DOI: 10.18796/0041-5790-2018-8-86-90

- Кондратьев, Н.Д. Большие циклы конъюнктуры и теория предвидения / Н. Д. Кондратьев. - М.: Экономика, 2002. - 384 c.

- Маркс, К. К критике политической экономии / К. Маркс // Маркс К., Энгельс Ф. Собрание сочинений. - 2-е изд. - М.: Изд-во политической литературы, 1959. - Т. 13. - С. 1-167.

- Marshall A. Principles of Economics: Unabridged Eighth Edition (Cosimo, Inc., 2009), 534 n.

- Drucker.P. Essential Wisdom of Peter Drucker from the Pages of Harvard Business Review. - 2006. -240 p.

- Абалкин, Л.И. Современное состояние экономического мышления в России /Л.И. Абалкин. -М.: ИЭ РАН, 2001. - 286 с.

- Аганбегян, А.Г. Научно-технический прогресс и ускорение социально-экономического развития. - М.: Экономика, 1985. - 65 с.

- Ackoff R. Science in the Systems Age: Beyond IE, OR, and MS // Operations Research. - 1973. -21(3). - Р. 661-671.

- Ансофф, И. Стратегическое управление / И. Ансофф. - М.: Экономика, 1989. - 519 с.

- Глазьев, С.Ю. Управление развитием -фактор устойчивого экономического роста / С.Ю. Глазьев // Проблемы теории и практики управления. - 1999. - № 4. - С. 26-31.

- Samuelson P. Understanding the Marxian Notion of Exploitation: A Summary of the So-Called Transformation Problem Between Marxian Values and Competitive Prices (The Ending), Economic Policy, Russian Presidential Academy of National Economy and Public Administration, 2012 October. -Р. 172-197.

- Шумпетер, Й.А. Теория экономического развития / Й.А. Шумпетер. - М.: Прогресс, 1982. - 455 с.

- Никишичев С.Б., Твердов A.A., Жура A.B. Международный инженерно-технический аудит проектов с позиции привлечения инвестиций // Горная промышленность. - 2019. - (б). - С. 94-99. DOI10.30б8б/1б09-9192-2019-б-148-94-99

- Vivoda, Vlado. Determinants of Foreign Direct Investment in the Mining Industry //Mining in the Asia-Pacific. - 2017. - Р. 19-33. DOI: 10.1007/978-3-319-б1395-б_2

- Wang, Changhai & Wen, Yali & Han, Feng. Analysis on Investment Environment of Mining Industry in China // Procedia Environmental Science. -2012. - (12). - Р. 243-251. DOI: W.WW/j.proenv. 2012.01.273

- Mitchell, P. Taxation and investment issues in mining. In C.P. Mitchell, & F.Paris (Eds.), Advancing the EITI in the mining sector: a consultation with stakeholders. - Oslo: EITIPublishing, 2009. -Р. 27-31.

- Domínguez C.R., Martínez I.V., Piñón Peña P.M., Rodríguez Ochoa A. Analysis and evaluation of risks in underground mining using the decision matrix risk-assessment (DMRA) technique, in Guanajuato, Mexico // Journal of Sustainable Mining. - 2019. -Vol. 18. - Р. 52-59.

- Camm, T.W., 1991, Simplified cost models for prefeasibility evaluations: U.S. Bureau of Mines Information Circular 9298, 35 p.

- Экономико-математическое моделирование и проектирование карьеров /B.C. Хохряков, Г.Г. Саканцев, A.3. Яшкин и др. - М.: Наука, 1977. -199 с.

- Collaborative production of architectural, engineering and construction information, BS 1192:2007+A1:2015. Code of practice. - London : BSI, 2015. P. б-7.

- Wasson C. Mining Mountains // Pit & Quarry. - March 2015. - Р. 5б-59.