Формирование учетной информации по кассовым операциям в 1С

Автор: Солонина Е.Ю., Леонов Д.П.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

Статья посвящена анализу действующей практики формирования учетной информации по кассовым операциям в программе 1С.

Кассовые операции, пко, рко, объявление на взнос наличными, авансовый отчет, кассовая книга, отчет кассира, журнал регистрации кассовых ордеров, контрольно-кассовые машины, административная ответственность, 1с

Короткий адрес: https://sciup.org/140116247

IDR: 140116247

Formation of accounting information cash transactions in 1C

This article analyzes the current practice of formation of accounting information on cash transactions in 1C program.

Текст научной статьи Формирование учетной информации по кассовым операциям в 1С

ОВО по ГО Саранск-филиал ФГКУ ОВО МВД по Республике Мордовия является бюджетным учреждением, бухгалтерский учет полностью автоматизирован, используются программы: «1С: Бухгалтерия для бюджетных организаций» 8.1., «1С: Бухгалтерия Зарплата+Кадры» 8.1., АРМ СЭД «Клиент ОФК», Налогоплательщик, «Клиент-Сбербанк». Учетная информация, формируемая в системе бухгалтерского учета, полностью защищена от несанкционированного доступа посторонних пользователей, так как имеется оборудованная серверная комната и сеть, которая соединяет рабочие компьютеры бухгалтерии. На каждом компьютере установлен пароль, персональные данные на каждого сотрудника защищены согласно Федеральному закону от 27.07.2006 № 152-ФЗ (ред. от 21.07.2014) «О персональных данных» [1]. Информация рабочих программ еженедельно архивируется и хранится на съемном диске сервера.

Бухгалтерская служба учреждения включает начальника ФЭО, главного бухгалтера, бухгалтера по материалам, бухгалтера по начислению заработной платы и кассира. Обязанности каждого сотрудника определены в должностных инструкциях. Кассир несет полную материальную ответственность за сохранность всех принимаемых им ценностей, с ним заключен договор о полной материальной ответственности.

Для учета движения денежных средств на банковских счетах, в кассе, а также для учета денежных документов и денежных средств в иностранной валюте используется счет 0 201 00 000 «Денежные средства учреждения». Для учета операций по движению денежных средств в учреждении применяются следующие счета: 0 201 01 000 «Денежные средства учреждения на банковских счетах»; 0 201 02 000 «Денежные средства учреждения во временном распоряжении»; 0 201 03 000

«Денежные средства учреждения в пути»; 0 201 04 000 «Касса»; 0 201 05 000 «Денежные документы»; 0 201 06 000 «Аккредитивы»; 0 201 07 000 «Денежные средства учреждения в иностранной валюте». [3]

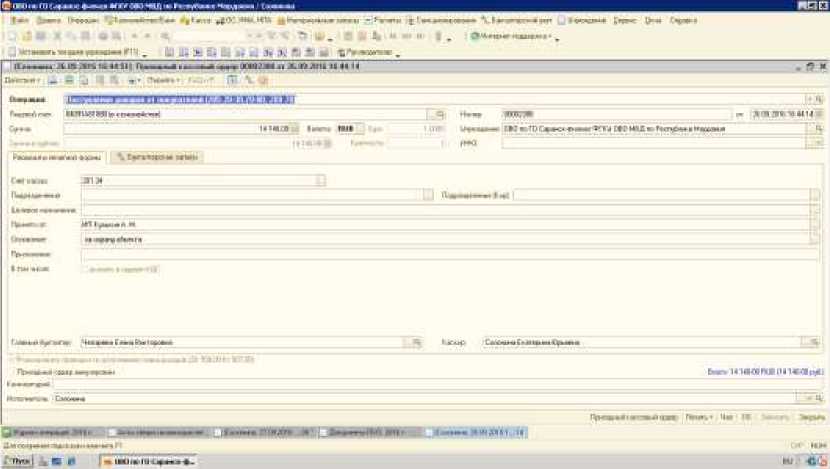

Раскроем практику учета кассовых операций. Учет кассовых операций осуществляется в журнале № 1 по счету «Касса». Произведенные операции с наличными денежными средствами подтверждаются соответствующими документами, остатки выведены по кассовой книге. Кассовые операции оформляются приходными кассовыми ордерами по форме 0310001 и расходными кассовыми – по форме 0310002. Кассовый ордер по сути представляет собой письменный приказ учреждения кассиру совершить операцию, указанную в ордере. Приходный кассовый ордер применяется для оформления наличных денег в кассу (рис. 1)

Рисунок 1– Приходный кассовый ордер

Операции по поступлению денежных средств в кассу на основании приходного кассового ордера (ф. 0310001), квитанции (ф. 0504510) оформляются по счету бухгалтерскими записями. ПКО выписывается в одном экземпляре, подписывается главным бухгалтером. Квитанция подписывается главным бухгалтером и кассиром, заверяется штампом «оплачено» и регистрируется в журнале регистрации приходных и расходных кассовых документов и выдается на руки клиенту, а приходный ордер остается в кассе. ПКО может оформляться по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, предусмотренных Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» [2].

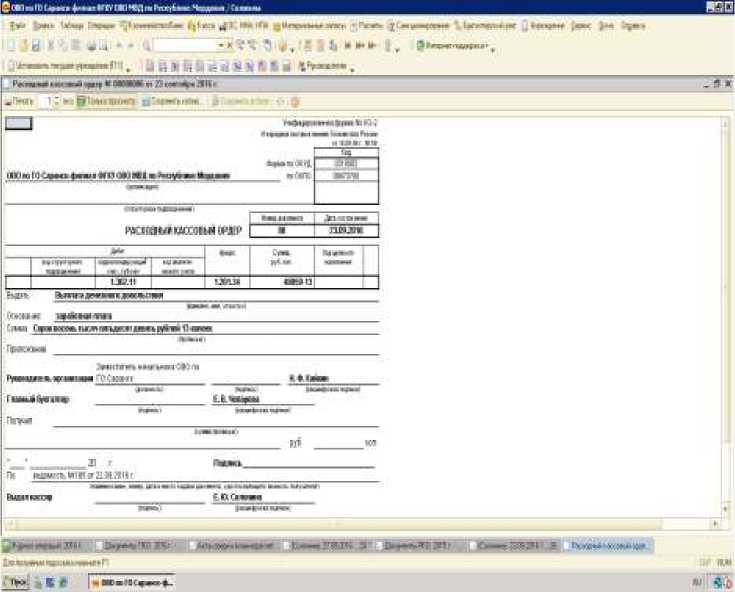

Расходный кассовый ордер применяется для оформления выдачи наличных денег из кассы (рис. 2).

Рисунок 2 - Расходный кассовый ордер

Выдача наличных денег для выплат заработной платы работникам производиться по расходно-кассовым ордерам (031002), расчетноплатежным ведомостям (0301009), платежным ведомостям (0301011). Операции по выбытию наличных денежных средств из кассы бюджетного учреждения на основании расходных кассовых ордеров, оформляются соответствующими записями. Выписывается РКО в одном экземпляре кассиром или работником бухгалтерии, подписывается руководителем и главным бухгалтером, регистрируется в журнале регистрации приходных и расходных кассовых документов. При выдаче денег по РКО или заменяющему его документу отдельному лицу кассир требует предъявления паспорта или другого документа удостоверяющего личность, записывает наименование и номер документа, кем и когда выдан и отбирает расписку получателя. Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе.

Если выдача денег производиться по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени, отчества получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому поручено или доверено получение денег. Если выдача денег производиться по ведомости, перед распиской в получении денег кассир делает надпись: «По доверенности». Доверенность остается в документах как приложение к расходному кассовому ордеру или ведомости.

Сумма в РКО строго пишется прописью человеком, получающим денежные средства. На выплату денег по расчетно-платежной ведомости РКО можно не выписывать. Основанием для выплаты служит подписанная руководителем ведомость.

Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и заменяющие их документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или на компьютере. Помарки или исправления в этих документах не допускаются.

Выдача приходных и расходных кассовых ордеров на руки лицам, вносящим или получающим деньги, запрещается.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления. При получении приходных и расходных кассовых ордеров или заменяющих их документов кассир обязан проверить:

-

- наличие и подлинность подписи главного бухгалтера на документах, а на расходном кассовом ордере разрешительная виза начальника или подпись,

-

- правильность оформления документов, - наличие приложений к документам.

В случае несоблюдения документы возвращаются в бухгалтерию для надлежащего оформления. Приходные и расходные ордера или заменяющие документы подписываются кассиром, а приложенные документы погашаются штампом или надписью «Оплачено» с указанием даты.

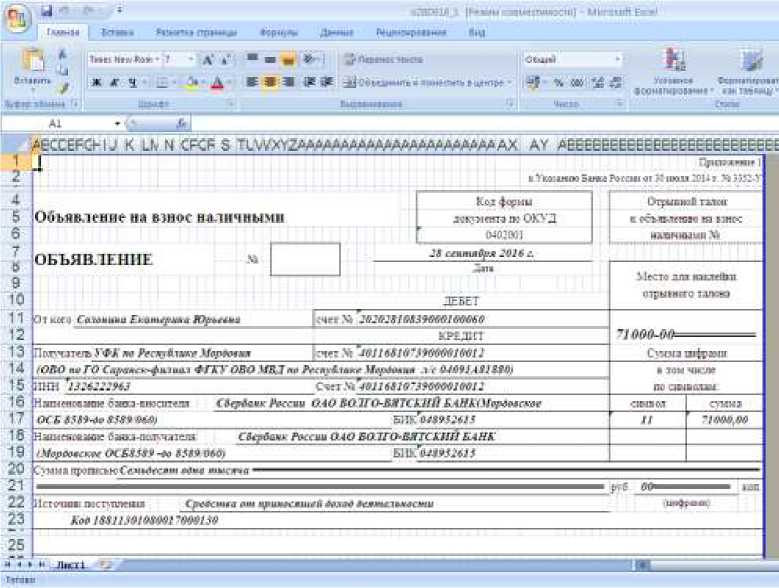

Сдача денег в банк оформляется специальным документом, который называется «Объявление на взнос наличными» (рис. 3).

Рисунок 3 - Объявление на взнос наличными

В этом документе указывается, кем сдаются деньги и какие это деньги (выручка за оказанные услуги, уставный капитал) в какой банк. Объявление выдается банком, куда сдаются деньги. Когда банк принял деньги, он обязан вернуть квитанцию, на которой должна стоять круглая печать и подпись бухгалтера банка. На основании этой квитанции кассир делает расходный кассовый ордер и списывает деньги по кассе. Свидетельством того, что деньги поступили на счет, является ордер выданный банком.

Лимит остатка кассы устанавливается ежегодно. Бюджетным учреждениям, обслуживающимся в ОФК лимит остатка кассы устанавливается казначейством. Орган Федерального казначейства устанавливает единый лимит остатка кассы по бюджетным и внебюджетным средствам и представляет в учреждение Банка России или кредитную организацию, осуществляющую его расчетно-кассовое обслуживание, форму 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу». Указанный расчет лимита составляется ОФК методом обобщения аналогичных расчетов, представленных получателями средств федерального бюджета, открывшими у него лицевые счета. Получатели средств федерального бюджета обязаны, обращаются в орган Федерального казначейства по месту своего обслуживания для установления лимита остатка кассы. Если бюджетное учреждение не представило расчет на установление лимита остатка наличных денег в кассе, лимит остатка кассы считается нулевым, а не сданная денежная наличность на конец рабочего дня - сверхлимитной.

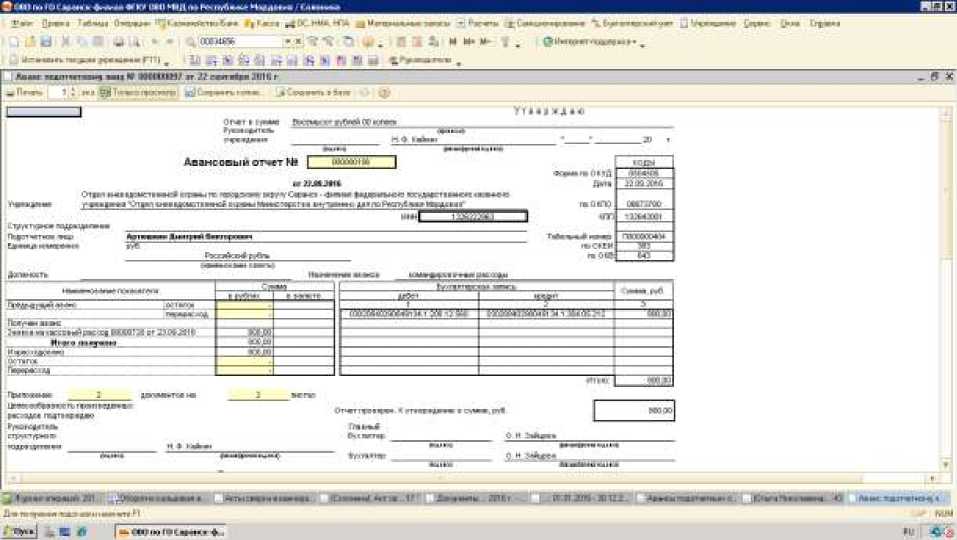

Также кассир ведет расчеты с подотчетными лицами (рис.4). Подотчетными лицами являются работники организации, получившие авансом наличие суммы денежных средств на предстоящие административно - хозяйственные и командировочные расходы. При этом подотчетные лица должны состоять с организацией в трудовых отношениях. Как правило, список работников, имеющих право получать в кассе наличные деньги под отчет на административно-хозяйственные нужды, определяется приказом или распоряжением начальника организации.

Рисунок 4 – Авансовый отчет

Подотчетными суммами признаются денежные авансы, выдаваемые организацией из кассы под его ответственность для выполнения определенных действий по поручению организации. Такие работники это подотчетные лица. Расчеты с подотчетными лицами есть в любой организации, и охватывают такие сферы как:

-

- приобретение запасных частей, материалов, канцелярских товаров, оплата конвертов и приобретение почтовых марок.

-

- оплата ремонта оргтехники, транспортных средств.

-

- омандировочные расходы по территории Российской Федерации.

На все эти расходы выделяются денежные средства из кассы организации.

Денежные средства под отчет выдаются не всем работникам, а только тем, кто указан в приказе организации. Например, одни работники в соответствии с приказом руководства вправе получать денежные средства только на приобретение ГСМ, тогда как другие – на оплату всех хозяйственных расходов. Остаток аванса должен сдаваться в кассу по приходному кассовому ордеру. Если подотчетное лицо израсходовало свои денежные средства, то перерасход по авансовому отчету выдается по расходному кассовому ордеру.

Выдача денежных средств подотчетному лицу при условии полного его отчета по раннее выданному ему авансу согласно его заявления с указанием назначения аванса и срока, на который он выдается, отражается по кредиту соответствующего счета 020134610 «Выбытия средств из кассы учреждения» и дебету соответствующих счетов 020800000 «Расчеты с подотчетными лицами» (020812560, 020813560, 020821560- 020826560, 020831560, 020832560, 020834560, 020862560, 020863560, 0208891560). Счет «Расчеты с подотчетными лицами» ведется по каждому подотчетному лицу.

Учет кассовых операций важная и ответственная процедура. Все операции по приему и выдаче денежных средств требуют особого внимания к оформлению первичных бухгалтерских документов. От правильного заполнения и своевременного занесения информации в программу зависит достоверность информации организации.

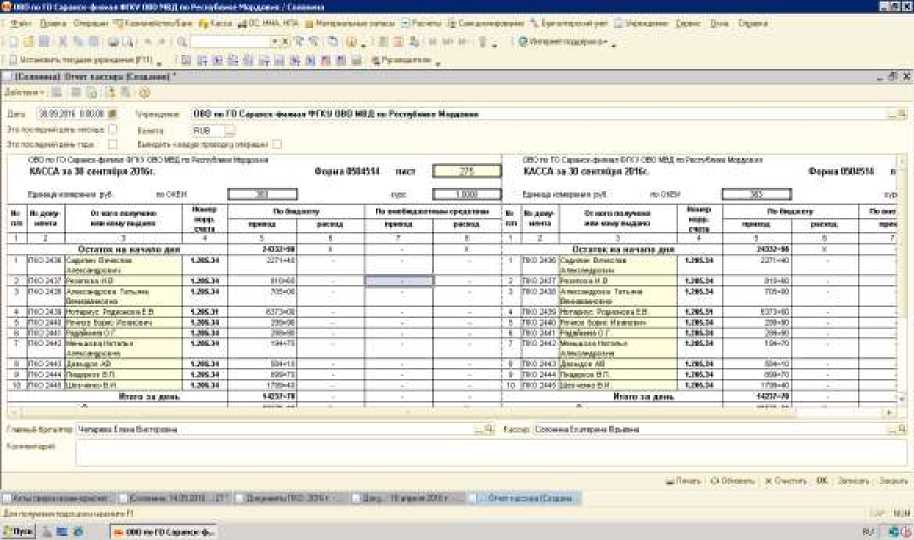

Все операции по поступлению и расходованию наличных денежных средств организации учитываются в кассовой книге по типовой форме № КО-4 (код по ОКУД 0310004). Кассовая книга – учетный список для отражения движения наличных денежных средств в кассе предприятия и операций по поступлению и выдаче. Правила ведения кассовой книги установлены Порядком ведения кассовых операций юридическими лицами [4] и должны выполняться кассиром при ее заполнении. Кассовая книга является регистром аналитического учета. В конце рабочего дня кассир составляет отчет кассира (рис. 5) в 2-х экземплярах, один из которых с приходными и расходными кассовыми ордерами и приложениями передает главному бухгалтеру, а второй после его подписи главным бухгалтером оставляет его у себя. Все собранные за отчетный период отчеты кассира прошиваются в установленном порядке. Приложениями передает главному бухгалтеру, а второй после его подписи главным бухгалтером оставляет его у себя. Кассовые документы подбираются по каждому дню и скрепляются вместе с отрывной частью кассовой книги. Затем за каждый отчетный период все первичные документы сшиваются воедино нитью. На обратной стороне последнего листа на нить наклеивается небольшой квадратик бумаги, ставиться печать предприятия.

Рисунок 5 – Отчет кассира

Каждый лист кассовой книги состоит из двух равных частей: одна из них заполняется кассиром как второй экземпляр через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые остаются в кассовой книге, вторые являются отчетом кассира и до конца операций за не день отрываются. Подчистки и оговоренные исправления в кассовой книге запрещаются. Сделанные исправления заверяются подписями кассира и главного бухгалтера. Контроль за правильным ведением кассовой книги входит в обязанности главного бухгалтера.

В организации с согласия кассира и при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде «Вкладной лист кассовой книги». Одновременно формируется «Отчет кассира». Кассир обязан проверить правильность составления указанных документов.

Важной особенностью кассовой книги является то, что она строиться единой для рублевых и валютных кассовых ордеров, при этом в кассовую книгу также попадают записи о переоценке наличных валютных средств. Если в организации ведется касса в валюте, то в листах кассовой книги остатки на начало и конец будут показаны, развернуто по каждой валюте.

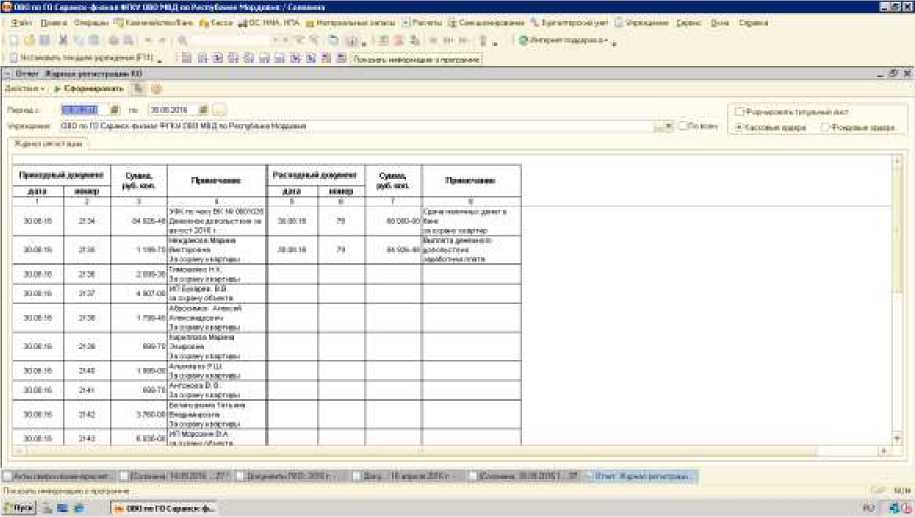

На рисунке 6 представлен Журнал регистрации кассовых ордеров.

Рисунок 6 – Журнал регистрации кассовых ордеров

В соответствии с Федеральным законом от 22.05.2003 № 54-ФЗ контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. С этим законом изменился порядок учета и документального оформления выручки от юридических лиц: выдавать чеки следует всем покупателям, в том числе юридическим лицам и индивидуальным предпринимателем. В статье 4 Закона №54-ФЗ указано, что контрольно-кассовая техника, применяемая организациями и индивидуальными предпринимателями, должна:

-

- быть зарегистрирована в налоговых органах по месту учета организации или индивидуального предпринимателя в качестве налогоплательщика;

-

- быть опломбирована, справна;

-

- иметь фискальную память и эксплуатироваться в фискальном режиме. [2]

Организации обязаны использовать контрольно-кассовую техникупри наличных денежных расчетах и расчетах по платежным картам при продаже товаров, выполнении работ или оказании услуг (п.1 ст. 2 Закона №54-ФЗ). С помощью контрольно-кассовой техники (далее по тексту - ККТ) контролируется полнота и своевременность отражения наличной выручки в отчетности и при исчислении налогов. ККТ не применяется в случаях установленных законом.

Кассовые аппараты должны быть зарегистрированы в налоговой по месту учета организации в качестве налогоплательщика, а также состоять на техническом обслуживании в специализированных центрах. На территории РФ разрешается использовать только те виды ККТ, которые включены в Государственный реестр ККТ. После регистрации владелец ККТ получает в налоговой инспекции регистрационную карточку, причем день получения этой карточки считается первым днем эксплуатации ККТ. С завода-изготовителя ККТ поступает к пользователю в нефискальном режиме. Фискальный режим обеспечивает регистрацию сведений о работе ККТ в фискальной памяти. В процессе фискализации налоговый инспектор вводит такие реквизиты, как заводской номер ККТ, регистрационный номер ККТ, идентификационный номер налогоплательщика то есть ИНН, дату проведения фискализации, пароль доступа к ККТ. После этого фискальный режим уже нельзя отключить.С кассиром-операционистом, работающим на ККТ обязательно должен быть заключен договор о полной индивидуальной материальной ответственности.

При осуществлении кассовых операций с использованием ККТ в обязательном порядке оформляются первичные документы по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 25.12.1998 № 132 [5]:

-

- № КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольнокассовой машины»;

-

- № КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче контрольно-кассовой машины в ремонт и при возвращении ее в организацию»;

-

- № КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам;

-

- № КМ-4 «Журнал кассира-операциониста»;

-

- № КМ-5 «Журнал регистрации показателей суммирующих денежных и контрольных счетчиков контрольно-кассовых машин,

работающих без кассира-операциониста»;

-

- № КМ-6 «Справка - отчет кассира -операциониста»;

-

- № КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых

машин и выручке организации»;

-

- № КМ-8 «Журнал учета вызовов технических специалистов и

- регистрации выполненных работ»;

-

- № КМ-9 «Акт о проверке наличных денежных средств кассы».

К каждой контрольно-кассовой машине ведут журнал кассира-операциониста. По каждой контрольно-кассовой машине в журнале отражаются суммы полученных и выданных наличных денег. Журнал кассира-операциониста служит контрольно-регистрационным документом показаний счетчиков. Листы журнала нумеруются, шнуруются и скрепляются подписями начальника и главного бухгалтера организации, печатью, а также подписью налогового инспектора. Ежедневно кассир-операционист оформляет справку-отчет (форма КМ-6) о показаниях счетчиков контрольно-кассовой машины и выручке за рабочий день. Справка-отчет сдается вместе с выручкой по приходному ордеру старшему кассиру или руководителю организации. По показаниям суммирующих денежных счетчиков на начало, и конец рабочего дня выводится сумма выручки за день. Из выручки вычитаются возвращенные клиентам суммы по неиспользованным кассовым чекам. Заведующие отделами заверяют данную сумму своим подписями. В отчете проставляют подписи старший кассир и руководитель в подтверждение приема и оприходования денег по кассе. На основании данного отчета старшим кассиром оформляется сводный отчет «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации» (форма № КМ–7). На отчете проставляют подписи руководитель и старший кассир организации.

Допускаемые к использованию на территории РФ модели контрольно-кассовых машин определяется Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам, и вносятся в Государственный реестр контрольно-кассовых машин, используемых на территории РФ. Информация о допускаемых к использованию на территории РФ моделях контрольно-кассовых машин публикуется в печати.

За продажу товаров, выполнение работ либо оказание услуг без применения в установленных законом случаях контрольно-кассовых машин на организации налагается штраф от 30000 до 40000 руб., а на должностных лиц, то есть директора и бухгалтера или кассира, 3000 до 4000 руб. на каждого.

При применении контрольно кассовой техники нужно внимательно относиться к наличию пломб. В случае если на ККМ отсутствует пломба ЦТО, обслуживающего фирму, то фирму привлекают к ответственности за корректировку фискальной памяти.

Есть кассовый аппарат - вы обязаны обеспечить наличие мелких денежных средств на сдачу. Если кассир не сможет выдать полную сумму сдачи, то фирму привлекут за то, что время, указанное в выданном кассовом чеке, не совпадает с фактическим.

Если кассир выдал сумму, которая меньше стоимости продаваемого товара, то на организацию налагается штраф.

В ОВО по ГО Саранск-филиал ФГКУ ОВО МВД по Республике Мордовия установлен «Клиент-Банк», по модемной связи учреждение имеет возможность отправить платежные поручения, получить выписку. Денежные средства списываются со счета в течении 1 -2 дней, поэтому нет необходимости каждый день ездить в банк с платежными документами и забирать выписки.

В заключении отметим, что изучение кассовых операций помогает выявить обеспеченность организации собственными оборотными средствами, состояние расчетных отношений, финансовую стабильность организации.

Список литературы Формирование учетной информации по кассовым операциям в 1С

- Федеральный закон от 27.07.2006 № 152-ФЗ (ред. от 21.07.2014) «О персональных данных» (с изм. и доп., вступ. в силу с 01.09.2015) URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc; base=LAW;n=178749#0 (дата обращения: 21.10.2016)

- Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=200962#0 (дата обращения: 21.10.2016)

- Приказ Минфина России от 01.12.2010 № 157н (ред. от 01.03.2016) «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc; base=LAW;n=196065#0 (дата обращения: 21.10.2016)

- Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=175737#0 (дата обращения: 21.10.2016)

- Альбом унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно -кассовых машин (формы утверждены Постановлением Госкомстата РФ от 25.12.1998 № 132) URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=24274#0 (дата обращения: 21.10.2016)