Формирование учетной политики малого предприятия в автоматизированной системе

Автор: Гвоздев Максим Юрьевич, Ожигова Анастасия Юрьевна

Рубрика: Краткие сообщения

Статья в выпуске: 2 т.10, 2016 года.

Бесплатный доступ

С целью ускорения процесса формирования учетной политики на малых предприятиях и исключения возможных ошибочных решений, эффективным решением является использование специальных автоматизированных систем. Представленные в настоящее время автоматизированные системы, алгоритмы в рамках методики формирования учетной политики необходимо классифицировать по качественному критерию. Формированию учетной политики не уделяется должного внимания, что влечет за собой противоречивость ведения учета, неполное отражение объектов учета и недостаточное обоснование выбранных способов учета. Одним из ключевых элементов учетной политики является система внутреннего контроля предприятия. В целях разработки алгоритмов и последующей автоматизации процесса формирования предложена уточненная классификация вариантов использования элементов учетной политики. Эффективность деятельности предприятия во многом определяется тем, насколько верно сформирована ее учетная политика, насколько полно отражены нормативные и правовые требования. Предложенная уточненная классификация позволяет выделить среди множества элементов учетной политики отдельные группы на основе имеющихся у данных элементов сходств. Она имеет иерархический характер, посредством которого структурируются компоненты учетной политики и определяется взаимосвязь между ними.

Учетная политика, автоматизированные системы, объекты учета, система внутреннего контроля

Короткий адрес: https://sciup.org/147156252

IDR: 147156252 | УДК: 658.1-50 | DOI: 10.14529/em160223

Development of accounting policies for small enterprises in an automated system

An effective solution to speed up the process of formation of accounting policies in small enterprises and avoid making wrong decisions is to use special automated systems. The existing automated systems and algorithms within the method of formation of accounting policies should be classified by qualitative criterion. The formation of accounting policies is not given due consideration to, which leads to the contradiction of record keeping, incomplete reflection of accounting items and insufficient justification of the selected methods of accounting. One of the key elements of accounting policies is the system of enterprise’s internal control. In order to develop the algorithms and further automation of the process of formation, a detailed classification of the variants of use of the accounting policy elements is proposed. The effectiveness of corporate activities is largely determined by how faithfully its accounting policies are formed, how fully regulatory and legal requirements are reflected. The proposed detailed classification allows distinguishing separate groups on the basis of similarities of these elements among a variety of accounting policy elements. It has a hierarchical character through which the accounting policy components are structured and the relationship between them is determined.

Текст краткого сообщения Формирование учетной политики малого предприятия в автоматизированной системе

В современных экономических условиях ключевое значение для деятельности предприятий приобретает учетная политика, которая является одним из главных ее элементов. Непрерывность деятельности предприятия и ее эффективность в конкурентной борьбе во многом зависит от грамотного подхода к разработке учетной политики. Во многих случаях формирование учетной политики происходит по остаточному принципу или формирование осуществляется по общедоступным шаблонам, которые не могут отразить специфики деятельности предприятия или ее формируют аутсорсинговые компании. Зачастую бухгалтеры предприятий учетную политику рассматривают как формальный документ, существование которого вызвано определенной необходимостью. Следовательно, роль учетной политики, проблемы ее формирования являются актуальными вопросами для деятельности предприятия, которые требуют решения.

В настоящее время подходы к постановке учета в организациях осуществляются на основе синтеза государственного регулирования и самостоятельного выбора юридическими лицами способов ведения учета. Согласно этому подходу, учетная политика организации формируется исходя из общих правил ведения учета, определенных законодательными и нормативными актами.

Законодательством предусмотрена в некоторых случаях возможность предоставления предприятию выбора способа осуществления учета из числа способов, приведенных в конкретном нор- мативном акте, или же обязывает самостоятельно разработать метод ведения учета. В связи с этим формирование учетной политики имеет важнейшее значение для предприятия, так как именно в ней находят свое документальное подтверждение способы ведения не только бухгалтерского, но и налогового учета, применяемые им. Автоматизация данного процесса позволила бы упростить процедуру формирования учетной политики, снизить ее трудоемкость, а также сократить количество допущенных ошибок при создании учетной политики [4, 5].

В ПБУ 1/2008 «под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности» [1].

Учетная политика должна обеспечивать выбор оптимальной системы учета и единство методики его ведения. Кроме того, она необходима для формирования оперативной и полноценной информации, используемой при принятии управленческих решений. Но в большинстве случаев значение учетной политики недооценивается, и ее рассматривают лишь как формальную необходимость. Формированию учетной политики не уделяется должного внимания, что влечет за собой противоречивость ведения учета, неполное отражение объектов учета и недостаточное обоснование выбранных способов учета. Данные последствия, в свою очередь, приводят к отсутствию на- дежной информации о результатах функционирования организации и искажению финансовой отчетности [6, 7].

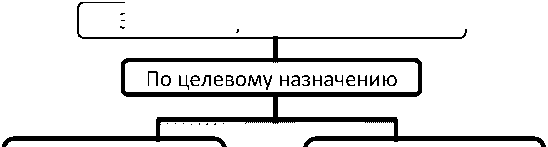

На сегодняшний день существует ряд проблем, касающихся учетной политики. Одним из ключевых вопросов является автоматизация формирования учетной политики с учетом выбора из множества ее элементов. В настоящий момент недостаточно полно раскрыты вопросы формирования алгоритмов и методик ее создания. В большинстве предлагаемых автоматизированных системах достаточно широко распространен формальный подход к разработке учетной политики. По нашему мнению, первоочередным шагом при решении данных вопросов и ряда других должно стать формирование уточненной классификации элементов учетной политики (см. рисунок).

Предложенная уточненная классификация позволяет выделить среди множества элементов учетной политики отдельные группы на основе имеющихся у данных элементов сходств. Она представляет из себя иерархическую структуру, посредством которой определяются компоненты учетной политики и выявляется взаимосвязь между ними. Помимо этого, классификация направлена на определение и анализ всех возможных альтернативных вариантов построения учетной политики, которые могут быть раскрыты в ней. Пред ложенная уточненная классификация позволяет на ее основе построить алгоритм и в последствии разработать приложение, обеспечивающее автоматизацию формирования учетной политики. В свою очередь применение приложения минимизирует сложность процесса формирования учетной политики, так как оно направлено на автоматизацию наиболее рутинной и сложной части данного процесса.

Проблемой построения элементов алгоритма формирования учетной политики занимались некоторые отечественные авторы.

Федорченко Т.А. был предложен способ формирования учетной политики, состоящий из 5 этапов: предварительного, аналитического, проектного, текущего и заключительного. На предварительном этапе выполняется анализ состояния учета на предприятии и изучаются законодательные и нормативные документы. Аналитический этап нацелен на определение необходимой внутренним пользователям информации. Определение цели учетной политики и разработка ее структуры осуществляются на проектном этапе. Текущий - основной этап формирования учетной политики, позволяющий определить аспекты учетной политики, ее составляющие, разработать документацию, раскрывающую отдельные элементы [2]. Заключительной процедурой текущего этапа являет-

По обязательности

~| Дополнительные"

- | Обязательные"]

-| Специфичные]

Элементы учетной политики

Элементы для целей бухгалтерского учета

Элементы для целей налогообложения

По отношению к законодательству

Законодательно k установленные „

и нвариантные)

^Директивные

Разрабатываемые предприятием

По сфере регулирования

По совместимости

1 ч Независимые I

Общие | 1

По аспектам]

По влиянию на отчетность

И Не влияющие |

Взаимозависимые ]

Взаимоисключающие]

Элементы методического раздела

Не имеющие однозначной оценки влияния

■ ] Влияющие |

Элементы организационно-технического раздела

-] Специальные

С долгосрочным периодом воздействия

(По объекту учета |

С краткосрочным периодом воздействия

Уточненная классификация элементов учетной политики ся разработка проекта учетной политики. На заключительном этапе происходит согласование проекта учетной политики с руководством организации, затем приказом руководителя утверждается учетная политика.

Данные этапы формирования учетной политики сложно назвать алгоритмом, так как алгоритм подразумевает не просто последовательность действий, а также их максимально полное и точное описание. Помимо этого каждый из предыдущих этапов алгоритма должен обеспечивать выполнение следующего. В предложенной схеме Федорченко Т.А. достаточно сложно выявить конкретные операции, которые в дальнейшем бы привели к созданию автоматизированной системы формирования учетной политики. Сами этапы сформулированы обобщенно с точки зрения построения алгоритмов, а их применение трудоемко.

Последовательность формирования учетной политики, имеющей 6 этапов, также была предложена Арсёновым А.В.. На первом этапе определяются объекты учетной политики. В зависимости от данных объектов на втором этапе выявляются факторы, которые оказывают влияние на способы учета. Затем проводится «анализ общепризнанных допущений в построении учетной политики» [3]. На четвертом этапе отбираются те способы, которые возможно могли бы использоваться для ведения учета в данной организации. Пятый этап подразумевает выбор способов учета на основе критериев. На последнем этапе учетная политика оформляется должным образом.

Данные этапы, как и в предыдущем случае, нельзя назвать алгоритмом, так как алгоритм должен иметь однозначно сформулированные, строго определенные и элементарные действия. Алгоритм должен учитывать специфику ведения учета, вызванную наличием конкретной области деятельности организации, чтобы отразить их в учетной политике предприятия и выбрать наиболее подходящие способы ведения учета. Кроме того, алгоритм должен работать с некоторыми входными данными, которые в ходе выполнения операций на каждом этапе будут преобразовываться в выходную информацию. Без наличия строго определенных входных данных нельзя построить работающую систему.

Учетная политика представляет из себя часть экономической политики организации с возможностью выбора одного из нескольких возможных вариантов ведения учета и составления отчетности. В МСФО учетная политика основана на конкретных принципах, основы, условия, правила и практика, принятая компанией для подготовки и представления финансовой отчетности. Организа- ции должны формировать и применять учетную политику таким образом, чтобы финансовая отчетность соответствовала требованиям всех стандартов и интерпретаций [8, 9, 10].

Создание учетной политики организации – это трудоемкий и сложный процесс, который должен учитывать альтернативность способов ведения учета, определенных законодательством и нормативными актами. Эффективность управления деятельностью организации во многом определяется тем, насколько правильно сформирована ее учетная политика. Инструментом обеспечения формирования учетной политики должна стать автоматизированная система, позволяющая снизить трудоемкость и сложность процесса формирования учетной политики на малом предприятии.

Список литературы Формирование учетной политики малого предприятия в автоматизированной системе

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. Приказом Минфина России от 06.10.2008 №106н).

- Федорченко, Т.А. Этапы и алгоритм формирования учетной политики в негосударственных образовательных учреждениях/Т.А. Федорченко//Бухгалтерский учет в бюджетных и некоммерческих организациях. -2013. -№ 8 (320) -С. 11-15.

- Арсёнов, А.В. Алгоритм, принципы и правила формирования учетной политики организации/А.В. Арсёнов//Международный журнал экспериментального образования. -2011. -№ 8. -С. 187.

- Соколов, А.А. Проблемы формирования учетной политики/А.А. Соколов//Все для бухгалтера. -2007. -№ 12 (204). -С. 14-23.

- Шевелев, А.Е. Бухгалтерский учет и анализ: учебник/А.Е. Шевелев, Е.В. Шевелева, Е.А. Шевелева, Л.Л. Зайончик. -М.: КНОРУС, 2016. -474 c.

- Крутякова, Т.Л. Учетная политика 2015: бухгалтерская и налоговая: практическое пособие для бухгалтеров/Т.Л. Крутякова. -М.: «АйСи Групп», 2015. -208 c.

- Электронная версия бератора «Практическая энциклопедия бухгалтера». Том 6. Бухгалтерская отчетность. -http://base.garant.ru/4099785/

- Ernst & Young. Первое применение МСФО. -М.: Альпина Паблишер, 2013. -439 с.

- МСФО: точка зрения КПМГ. Практическое руководство по международным стандартам финансовой отчетности, подготовленное КПМГ. -М.: Альпина Паблишер, 2014. -2832 с.

- Ernst & Young Применение МСФО 2011 в 3-х частях. -М.: Альпина Паблишер. -2011. -4000 с.