Формы обеспечения возвратности ссуд: оценка надежности и проблемы

Автор: Мардиева Р.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (58), 2019 года.

Бесплатный доступ

В статье рассматриваются теоретические аспекты форм обеспечения возвратности банковских ссуд, которые предусмотрены российским законодательством. Также выделены проблемы невозвратности кредитов банкам России на современном этапе.

Возвратность кредита, формы обеспечения, необеспеченность банковских ссуд, проблемы обеспечения кредитов, риски обеспечения

Короткий адрес: https://sciup.org/140241771

IDR: 140241771

The form of repayment of loans: assessment of reliability and problems

The article deals with the theoretical aspects of the forms of ensuring the repayment of Bank loans, which are provided by the Russian legislation. The problems of non-repayment of loans to Russian banks at the present stage are also highlighted.

Текст научной статьи Формы обеспечения возвратности ссуд: оценка надежности и проблемы

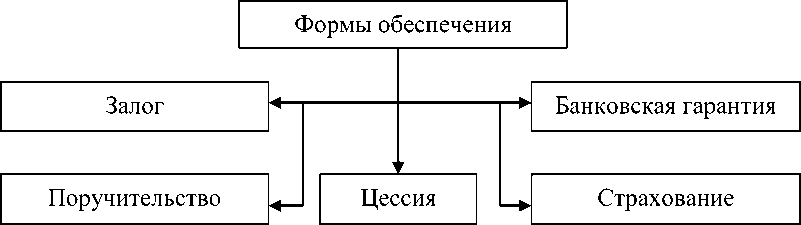

В существующих условиях одной из основных проблем в банковской среде является проблема возвратности банкам ссудной задолженности по кредитным обязательствам. Одним из действенных методов решения данной проблемы является обеспечение взятого кредита. Обеспечение рассматривается Банком России как инструмент, снижающий потери банка, связанные с кредитным риском1. Банковское законодательство Российской Федерации предусматривает, что выдача кредита кредитными организациями должна производиться под различные формы обеспечения кредита. Но при этом важно помнить, что ссудная задолженность может иметь две формы. Обеспеченным считается кредит, возврат которого гарантируется залогом, банковской гарантией либо поручительством. Необеспеченной ссудной задолженностью считаются выданные денежные средства кредитной организацией, в которых не предусмотрено гарантий к возврату по обязательствам перед банком. Однако важно понимать, что обеспеченность не гарантирует банку возвратность кредита, а лишь страхует банк при наступлении просроченных обязательств. Идеальный кредит для банка – это не всегда обеспеченный кредит, а такой кредит, который в дальнейшем будет возвращен в соответствии с графиком платежей по кредиту. На рисунке 1 отражены основные формы обеспечения, предполагающие возвратность кредита.

Рисунок 1 – Формы обеспечения по кредиту

Кредитование под залог – широко используемый вид обеспечения кредитных обязательств юридических и физических лиц. Залог обеспечивает требование в том объеме, какое оно имеет к моменту удовлетворения, в частности неустойку, проценты, возмещение убытков, причиненных просроченной задолженностью, а также возмещение необходимых расходов залогодержателя на содержание предмета залога и расходов, связанных с обращением на взыскание предмета залога и его реализацией3. В качестве залога может выступать: недвижимость, движимое имущество, высоколиквидные средства (например, ценные бумаги) и другое.

Поручительство обладает способностью юридически и экономически защищать интересы кредитора, оно имеют иную исходную базу, нежели залог, и пользуются меньшей популярностью4. При оформлении поручительства заключается письменный договор между банком и поручителем, который заверяется у нотариуса. По данному договору поручитель обязуется перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в определенной части5. Использование этой формы обеспечения возвратности банковских ссуд в условиях рыночной экономики требует тщательного анализа кредитоспособности поручителя.

Цессия (уступка права требования) – это соглашение о замене прежнего кредитора, который выбывает из обязательства. К новому кредитору переходят все права прежнего. Кредитор, который уступает свое требование к должнику, является цедентом, а субъект, который получает право требования – цессионарием. Цедент переуступает свое право требования к должнику цессионарию за указанную плату. Данное соглашение должно быть в той же форме (письменной или оформленной нотариально), что и изначально составленный договор с должником6.

Банковская гарантия представляет собой безотзывное обязательство банка. Сущность банковской гарантии заключается в том, что если заемщик не выплатит указанную в ней сумму задолженности, то это обязательство ложится на банк. Причем заемщик должен уплатить вознаграждение банку, который гарантирует выплату долга. Вместе с тем, методы реализации банковской гарантии можно разделить на две 7 основные категории :

-

- безусловные – когда банк-гарант платит бенефициару по его

первому требованию без предоставления подтверждающих такое право документов;

-

- условные – когда платеж бенефициару возможен по его мотивированному требованию с предоставлением всех необходимых документов.

Если рассматривать с позиции банка, то использование собственной гарантии выгодно тем, что, выдавая ее, банк отодвигает отвлечение средств из своего оборота, что невозможно при выдаче кредита.

Страхование относится к нетрадиционным способам обеспечения кредита. При страховании кредитного риска обеспечение кредита оформляется страховым договором (или страховым полисом), в котором устанавливается, что в случае непогашения кредита в течение определенного срока страховая компания выплачивает банку страховое возмещение8. Договор страхования ответственности за непогашение кредита заключается между заемщиком (страхователем) и страховой организацией (страховщиком) на условиях платности. Договор считается заключенным при внесении страхователем страхового взноса (страховой премии), он может вноситься сразу или в рассрочку. Страховая компания может отказать в выплате возмещения в случаях, предусмотренных договором, а также, если были сообщены недостоверные сведения, по которым оценивался страховой риск или если не выполняются условия страхования, установленные страховой компанией.

Таким образом, каждый из названных способов обеспечения имеет цель заставить заемщика выполнить свои кредитные обязательства. Необходимо также отметить, что каждый банк использует свои инструменты воздействия на задолжников, причем рассматривает их в качестве своей коммерческой тайны. Тем не менее, в их действиях обнаруживаются и общие закономерности, или правила. Резюмируя вышеизложенное, отметим, что каждая из указанных форм и инструментов обеспечения ссудной задолженности сугубо индивидуальна, у каждой есть свои преимущества и недостатки. Но при этом важно помнить, что любая форма обеспечения кредита не гарантирует банку полной минимизации кредитного риска, а лишь позволяет получить некую компенсацию в рамках проведенной кредитной операции.

В связи с ростом объема кредитования в стране соответственно растет количество и невозвращенных займов в банковском секторе. Причины этой проблемы разные. Самой распространённой является значительное снижение доходов населения из-за экономических затруднений в производственной сфере. Случается, что задолженности заёмщиков связаны с финансовой безграмотностью. Также одной из причин невозвратов является привлечение большого количества мошенников на рынок потребительского кредитования, а также мошенничество, совершаемое преступной группой лиц. За последние 8 лет услуга кредитования физических и юридических лиц заметно растёт, кроме 2016 года, когда кредитование снизилось из-за высокой ключевой ставки, которая в 2015 году поднялась до 17 %, а также из-за уменьшения заработной платы населения, что, в целом отрицательно сказалось на качестве заёмщиков. На рисунке 2 мы видим, как происходил рост объёма предоставленных кредитов за данный период.

20000000 15000000 10000000

2010 2011 2012 2013 2014 2015 2016 2017 2018

-

□ Сведения о кредитах, предоставленных физическим лицам-резидентам

-

□ Объем кредитов, предоставленных юридическим лицам-резидентам и ИП

Рисунок 2 – Объем предоставленных кредитов физическим и юридическим лицам, в млн. рублей9

04—11—т—11—।—11—।—11—।—11—।—11—।—11—i—11—।—1L

2010 2011 2012 2013 2014 2015 2016 2017 2018

□ Просроченная задолженность по кредитам физическим лицам, в млн. руб.

Рисунок 3 – Объём просроченной задолженности физических лиц в рублях и иностранной валюте, в млн. рублей10

На рисунке 3 видно, что после кризисного 2014 года объём просроченной задолженности физических лиц в рублях возрос в 2 раза из-за девальвации рубля и снижения уровня доходов.

Рассмотрим немаловажные проблемы в вопросе обеспечения кредитов банков России в современных условиях. Актуальной проблемой применения механизма залога является проблема расчета объективной и максимально достоверной стоимости имущества, предоставляемого в обеспечение кредита. Стоит отметить, что на законодательном уровне не прописаны нормы, обязывающие проведение оценки стоимости залога в процессе осуществления операций банковского кредитования и его погашения. Неудачи банковского риск-менеджмента, обусловленные не реализацией предметов залога на публичных торгах, зачастую являются результатом неадекватной оценки рыночной стоимости, которую выдают независимые оценщики.

При оформлении цессии существуют спорные вопросы о последствиях уступки цедентом части права (требования) на получение суммы основного долга (далее – частичная уступка) при отсутствии специального соглашения сторон о таких последствиях. При этом принципиальным видится вопрос о судьбе права на возмещение убытков, права на неустойку, права на проценты по статье 395 ГКРФ. В соответствии с одной позицией они вообще не переходят к цессионарию, а остаются за цедентом. Однако такая точка зрения представляется спорной. Неустойка, проценты и возмещение убытков по статье 395 – это санкции, применяемые к должнику. Поэтому при уступке части прав требования и цедент, и цессионарий имеют право на возмещение убытков, получение неустойки и процентов за пользование чужими денежными средствами. Цессионарий приобретает право на них с момента уступки ему части прав и пропорционально уступленной части прав требования, а цедент, соответственно, обладает правом на возмещение убытков, а также взыскание неустойки и процентов пропорционально оставшейся за ним части прав требования11.

Что касается поручительств и гарантий, то проблема заключается в риске потери платежеспособности поручителя и гаранта, связанном с потерей возможности исполнять обязательства, обусловленные договором поручительства и гарантии, и его оценке. Кроме всего прочего, гарантии доступны не для всех субъектов кредитования.

В российской практике имеется ряд факторов, которые усложняют процесс управления рисками обеспечения. Например, отсутствие исторического опыта рыночных отношений, необходимого для разработки стратегии управления рисками. Вследствие чего возникает ограниченность способов, которые можно использовать для расчета и прогнозирования уровня риска. В России даже имеющаяся недостаточная статистика порой не соответствует действительности и скорее вводит в заблуждение, чем позволяет получить какие-либо успешные итоги анализа12.

В современных условиях могло бы быть целесообразно кредитным организациям выдавать инвестиционные кредиты при участии государства, например, в форме государственных гарантий или субсидий для финансирования части процентных платежей. Отчасти это уже делается, но только в отношении ипотечного кредитования для физических лиц по введенной в действие Правительственной программе «Ипотека с государственной поддержкой»13. Принятие такой программы было вызвано ухудшением макроэкономической ситуации, вследствие чего сократилась доступность ипотечного кредитования для населения. Однако по другим видам кредитования, в том числе для бизнеса, государственная поддержка также необходима. Это способствовало бы не только поддержке физических лиц – заемщиков, но и в целом оказало бы благоприятное воздействие на функционирование предприятий.

Список литературы Формы обеспечения возвратности ссуд: оценка надежности и проблемы

- Гражданский кодекс Российской Федерации: часть вторая : Федеральный закон от 30.11.1994 г., № 51-ФЗ (ред. от 03.08.2018 г.) (с изм. и доп., вступ. в силу с 01.01.2019)//Справочно-правовая система «Консультант Плюс». Версия Проф. -Последнее обновление 01.01.2019 г.

- Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу "Агентство по ипотечному жилищному кредитованию" на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам)//Постановление Правительства РФ №220 от 13.03.2015. Официальный интернет-портал правовой информации. -. -Режим доступа к ресурсу: http://www.pravo.gov.ru (дата обращения 16.02.2019).

- Статистические данные ЦБ РФ за 2010-2018 гг. URL: https://www.cbr.ru/statistics/(дата обращения: 05.02.2019).

- Балабанов И.А. Банки и банковское дело. -СПб.: Питер, 2017. -256 с.

- Кресс В.В. Обязательство по возврату банковского кредита и поручительство как способ обеспечения его исполнения: дисс. … канд. юрид. наук. -Томск, 2016. -261 с.

- Владимирова Т.А., Хлебников А.А. Формы ссудной задолженности//Управление в кредитной организации. -2018. -№ 4 (8). -С. 10-14.

- Джудалишев Б.Х. Цессия -забытый инструмент в современных банках//Вестник Дагестанского университета. -2017. -№ 2 (82). -С. 179-181.

- Измайлов М.Г. Международный рынок страхования кредитов: зарождение, тенденции, обзор//Эксперт РА. -2016. -№ 16. -С. 59-66.

- Курманова Л.Р. Проблемные вопросы развития банковского надзора за деятельностью кредитных организаций//Экономические науки. -2015. -№ 126. -С. 93-96.

- Курманова Л.Р., Курманова Д.А. Роль стандарта качества в сфере управления взаимоотношениями с потребителями финансовых услуг//Экономические науки. -2018. -№ 162. -С. 129-131. Мардиева Русана Валериановна 89874736869, mardieva_rusana