Французская экономика между пандемией COVID-19 и новой геополитической ситуацией: рецидив кризиса или его преодоление?

Автор: Сапир Жак

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Международный опыт

Статья в выпуске: 5 т.15, 2022 года.

Бесплатный доступ

Французская экономика, все еще восстанавливающаяся после кризиса COVID-19, в настоящее время столкнулась с особыми проблемами, возникшими в результате новой геополитической ситуации. Признаки слабости французской экономики в начале года могут обернуться настоящей рецессией в 2023 году. Последние прогнозы в этом отношении особенно пессимистичны. Непосредственное влияние прекращения поставок нефти и газа Россией после санкций, введенных Европейским союзом, создаст серьезную инфляционную проблему для французской экономики. Перебои в поставках могут иметь значительные последствия для Франции прежде всего из-за их косвенного воздействия, возникшего в результате влияния на соседнюю Германию. Инфляция, поразившая французскую экономику наравне с другими экономиками стран Европейского союза, является формой инфляции, вызванной дефицитом, а не избыточным спросом. Французское правительство, потратившее много денег на защиту людей и бизнеса во время кризиса COVID-19, столкнулось с необходимостью снова оказывать значительную помощь. И фискальная, и денежно-кредитная политика будут нарушены. Также ожидается резкий рост государственного долга. Франция столкнулась с беспрецедентной экономической ситуацией, когда правила рыночной экономики кажутся бессильными перед грядущими проблемами. Экономическое планирование, подобное тому, которое применялось с 1946 до конца 1960-х гг., вероятно, представляет собой наилучшую возможность для французской экономики адаптироваться к последствиям новой геополитической ситуации.

Инфляция, нехватка, рост, неопределенность, бытовые расходы, административные расходы, политика

Короткий адрес: https://sciup.org/147239208

IDR: 147239208 | УДК: 332.1(075.8) | DOI: 10.15838/esc.2022.5.83.3

The French economy between the COVID-19 pandemic and a new geopolitical situation: relapsing into the crisis or overcoming it?

The French economy, while still recovering from the COVID-19 crisis, is currently dealing with special problems that have emerged due to the new geopolitical situation. Signs of weakness in the French economy at the beginning of the year may turn into an actual recession in 2023. The latest forecasts are particularly pessimistic in this regard. Since Russia has terminated its oil and gas deliveries after the sanctions imposed by the European Union, the French economy is at risk of serious inflation issues. Delivery interruptions can have significant negative consequences for France primarily due to their indirect impact resulting from the influence on its neighbor, Germany. The inflation that has hit the French economy and other economies of the European Unions is a kind of inflation caused by deficit rather than excessive demand. The French government, which spent considerable amount of money to protect people and businesses during the COVID-19 crisis, is faced with the need to provide significant assistance again. Both fiscal and monetary policy will be disrupted. A sharp increase in public debt is also expected. France has encountered an unprecedented economic situation, when the rules of a market economy seem powerless in the face of incoming problems. Economic planning, similar to the one that was used from 1946 to the end of the 1960s, probably represents the best opportunity for the French economy to adapt to the consequences of the new geopolitical situation.

Текст научной статьи Французская экономика между пандемией COVID-19 и новой геополитической ситуацией: рецидив кризиса или его преодоление?

К концу первой половины 2022 года французская экономика оказалась на перепутье. Двигаясь к восстановлению после различных потрясений, вызванных COVID-19 и связанными с пандемией ограничениями, теперь она столкнулась с последствиями ситуации на Украине и взаимодействием санкций и контрсанкций, то есть, иными словами, с экономическими последствиями реструктуризации международной торговли и того, что было названо глобализацией. Последняя уже выступала предметом многочисленных критических замечаний (Sapir, 2009a). Однако сегодня глобализация оказывается под серьёзной угрозой из-за образования в мире двух антагонистических блоков1. В этих условиях французская экономика испытывает значительные экзогенные потрясения, касающиеся как ее роста, так и инфляции. Они уже признаются на высшем уровне, например Банком Франции2 или Национальным институтом статистики и экономических исследований (INSEE)3. Несомненно, эти потрясения способны разбалансировать положение французской экономики.

Однако помимо этого французская экономика все ещё борется с последствиями кризиса 2008–2010 гг. (Streeck, 2018), из которого она вышла сильно ослабленной. Полностью их преодолеть ей так и не удалось (Sapir, 2009b). Следовательно, проблемы, с которыми она сталкивается и столкнётся ещё больше к концу 2022 года, нельзя связывать исключительно с внешними шоками.

Но многие экономисты и чиновники из министерств, отвечающих за экономику и финансы, склонны как минимизировать влияние этих внешних шоков, так и не замечать, что они ударяют по экономике, изменившейся из-за кризиса COVID-19. При этом, как правило, игнорируется, что проблемы, вызванные новой геополитической ситуацией4, также явились частью структурной динамики французской экономики в последние годы. Это объясняет, по крайней мере частично, ограниченный и неполный характер ответов, которые экономисты и чиновники намереваются дать в отношении проблем, с которыми сталкивается французская экономика. В ситуации, когда производство частично ограничено предложением, классический кейнсианский ответ хотя и может быть необходим5, но недостаточен. Инфляция, поразившая французскую экономику, так же как и все экономики стран Европейского союза, представляет собой форму инфляции, вызванной дефицитом, а не избыточным спросом. Борьба с этим типом инфляции требует проводить политику, отличающуюся от традиционной денежно-кредитной политики.

В ситуации неопределенности нецелесообразно полагаться и на функционирование рыночной экономики. Формы планирования по образцу того, что внедрялось во Франции с конца 1940-х до конца 1960-х годов прошлого века, гораздо больше соответствовали бы задачам, стоящим перед французской экономикой.

Условия восстановления экономики после рецессии, вызванной COVID-19

В конце 2021 года французская экономика вышла на траекторию относительно быстрого экономического восстановления после рецессии, вызванной пандемией COVID-196. Однако важные вопросы остаются нерешенными. Так, рост ВВП заметно замедлился (-0,2% в I квартале 2022 г. против +0,5% в IV квартале 2021 г.) из-за падения внутреннего спроса: резко снизилось потребление домашних хозяйств (-1,3% после +0,6%), рост инвестиций, другими словами, валовое накопление основного капитала (ВНОК) несколько уменьшился (+0,2% после +0,3%). Таким образом, конечный внутренний спрос, не привязанный к запасам, упал на -0,5% в первом квартале 2021 г. после изменения +0,4% в предыдущем квартале7. Это создало проблему, поскольку Франция пострадала от рецессии COVID-19 сильнее, чем многие ее соседи (Sapir, 2021). Полугодовые результаты хотя и показали небольшое улучшение, не развеяли опасений по поводу роста. Последний восстановился во втором квартале 2022 г. (+0,5%), но по прогнозу, который кажется нам оптимистичным, должен замедлиться до +0,2% в третьем квартале и 0,0% в четвертом квартале8.

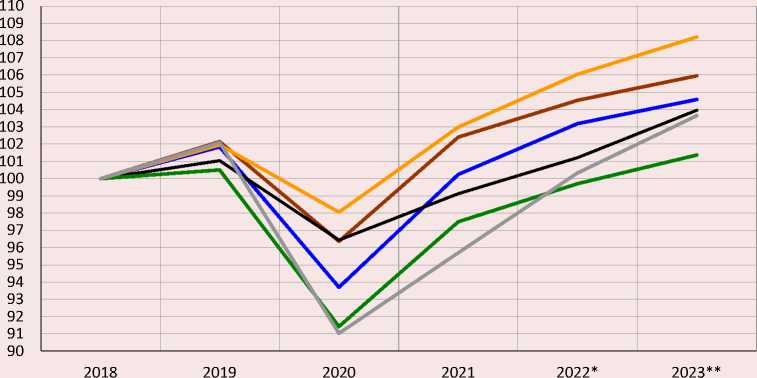

В 2020 году экономика Франции испытала гораздо большее потрясение, чем экономика некоторых стран-соседей. Депрессия, вызванная полной и частичной изоляцией в 2020 году и начале 2021 года, во Франции оказалась силь- нее, чем в Германии, Бельгии или Нидерландах, но относительно слабее, чем в Испании и Италии (рис. 1).

Следует отметить, что Франция находится между странами, сильно пострадавшими от этой депрессии, такими как Италия и Испания, и странами, гораздо менее пострадавшими (Германия и Нидерланды). Принятые правительством меры, в частности принцип «во что бы то ни стало», благоприятствовавший массовой поддержке трудящихся, несомненно, позволили Франции ограничить негативное влияние COVID-19 на экономику, но дорогой ценой для государственного бюджета. Поэтому следует обратить внимание на два момента:

– с одной стороны, общий вес долга в ВВП намного выше, чем в среднем по странам ЕС, даже если он остается значительно ниже, чем у Италии;

– во-вторых, поддержка была оказана в основном не денежными мерами и не напрямую за счет бюджета (табл. 1) .

Рис. 1. Развитие основных европейских экономик в условиях кризиса COVID-19, % (2018 год – 100%)

^^^^^^^™ Бельгия ^^^^^^^еФранция ^^^^^^^^^^^ Германия ■ • Италия ^^^^^^^е Нидерланды ^^^^^^^е Испания

Источник: FMI, World Economic Outlook , апрель 2022.

* Прогнозы.

** Оценки.

Таблица 1. Объем государственной поддержки в 2020 г., % к ВВП

|

Фискальные меры |

Монетарные меры |

Общий эффект |

Фискальные меры, % от общего объема |

|

|

ЕС |

3,8 |

6,8 |

10,6 |

35,9 |

|

Франция |

7,7 |

15,8 |

23,5 |

32,9 |

|

Германия |

11,0 |

27,8 |

38,9 |

28,4 |

|

Италия |

6,8 |

35,5 |

42,3 |

16,1 |

|

Испания |

4,1 |

14,4 |

18,6 |

22,2 |

|

Австрия |

8,6 |

2,4 |

11,0 |

78,0 |

|

Бельгия |

7,2 |

11,9 |

19,1 |

37,7 |

|

Финляндия |

3,0 |

7,0 |

10,0 |

29,9 |

|

Не входящие в ЕС |

||||

|

Великобритания |

16,3 |

16,1 |

32,4 |

50,2 |

|

США |

16,7 |

2,4 |

19,2 |

87,3 |

|

Источник: МВФ. |

||||

Таблица 2. Динамика расходов (по кварталам), %

|

2020 |

2021 |

2022 |

||||||||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

|

ВВП |

-5,7 |

-13,7 |

19,4 |

-1,4 |

0,2 |

1,0 |

3,2 |

0,4 |

-0,2 |

|||

|

Потребительские расходы домохозяйств |

-5,5 |

-11,5 |

19,0 |

-5,6 |

0,2 |

1,2 |

5,8 |

0,3 |

-1,5 |

|||

|

Общее государственное потребление |

-3,5 |

-11,7 |

18,4 |

-0,6 |

-0,2 |

-0,1 |

3,3 |

0,4 |

0,2 |

|||

|

Источник: INSEE. |

||||||||||||

Последствия такого способа поддержки проявились в 2021 и начале 2022 года. Усилилась задолженность малых и средних предприятий, что повлекло за собой новые способы поддержки.

По окончании каждого периода самоизоляции, особенно в третьем квартале 2020 года, потребление домохозяйств восстанавливалось. Положительное влияние на это оказали экономические меры, предпринятые правительством в рамках так называемой политики «во что бы то ни стало» (табл. 2) . В конце 2021 года министр государственных счетов, работающий под руководством министра финансов, оценил расходы, вызванные COVID-19, в 170–200 миллиардов евро9.

Однако снижение потребления домохозяйств в 1 квартале 2022 г. (-1,5% после +0,3%) свидетельствует о неустойчивом восстановлении активности. Валовой располагаемый доход домохозяйств в текущих евро снизился в первом квартале 2022 года (-0,5% после +1,9%).

Анализ источников доходов населения показывает, что, в частности, социальные выплаты резко сократились в первом квартале 2022 года (-1,5% после +2,7%). Это результат механического люфта выплаты «инфляционной компенсации» домохозяйствам в конце 2021 года.

Снижение потребления было частично компенсировано повышением базовых пенсий в январе 2021 года и резким ростом числа отпусков по болезни, вызванной штаммом Omicron. Кроме того, резко увеличились налоговые сборы (+3,6% после -0,5%).

Рост заработной платы членов домохозяйств немного замедлился (+1,0% после +1,3%): занятость по найму продолжила увеличиваться (+0,3% после +0,4%), но размер средней заработной платы на душу населения несколько снизился (+ 0,7% после +0,9%) за счёт, в частности, увеличения количества больничных10.

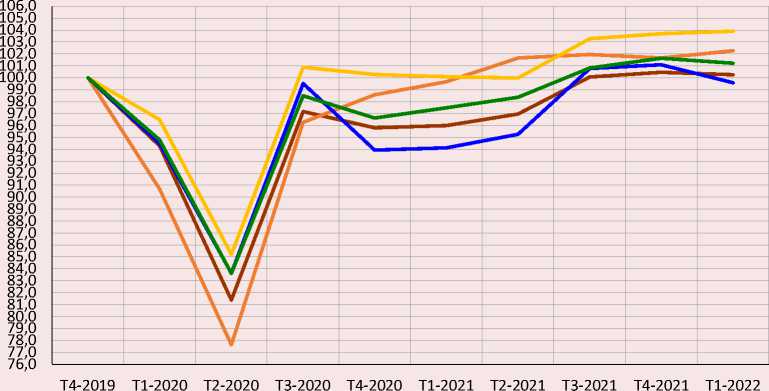

Таким образом, потребление населения сократилось, особенно в отношении транспортных средств (-2,3% после -0,9%), других промышленных товаров (-2,1% после -0,6%), а также услуг гостиниц и ресторанов (-3,9% после -0,9%). Следовательно, потребление домохозяйств в 1 квартале 2022 года оставалось ниже уровня, которого оно достигло в 4 квартале 2019 года (рис. 2, табл. 3). Если конечный внутренний спрос превысит уровень 4 квартала 2019 года, это произойдет за счет принятых мер, не позволивших потреблению снизиться слишком сильно с осени 2020 года до начала лета 2021 года.

Однако нужно отметить, что меры поддержки не охватывали часть населения, особенно людей с самыми низкими доходами и самозанятых (частных предпринимателей). Помощь в основном оказывалась населению, работающему по найму.

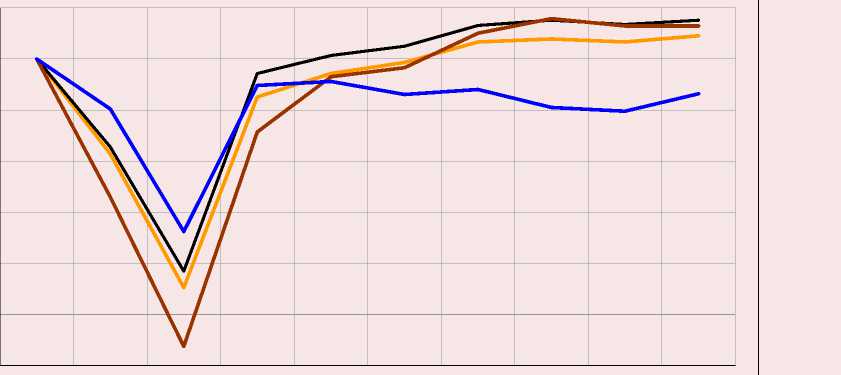

Стоит отметить, что замедление восстановления роста инвестиций связано как с сокращением государственных инвестиций, так и со стагнацией с 3 квартала 2021 года инвестиций домашних хозяйств и нефинансовых компаний (рис. 3) .

Тем не менее сбережения домохозяйств резко увеличились во время карантина в 2020 году и в начале 2021 года. Большинство представителей среднего и высшего среднего класса сохранили то, что не могли больше потреблять. Поэтому можно было бы подумать, что мы столкнулись с конъюнктурным явлением.

Однако события 2021 года показывают, что, хотя норма сбережений немного снизится, она не вернется к уровню 2018–2019 гг. (рис. 4) .

Рис. 2. Макроэкономические показатели, % (4 кв. 2019 г. – 100%)

^^^^^^^w ВВП ^^^^^^^е Валовое накопление основного капитала

^^^^^^^е Потребление домашних хозяйств ^^^^^^^е Административное потребление

■ : Конечный внутренний спрос

Источники: INSEE и CEMI.

Таблица 3. Динамика компонентов конечного спроса (4 кв. 2019 г. – 100%)

|

4 кв. 2019 |

1 кв. 2020 |

2 кв. 2020 |

3 кв. 2020 |

4 кв. 2020 |

1 кв. 2021 |

2 кв. 2021 |

3 кв. 2021 |

4 кв. 2021 |

1 кв. 2022 |

|

|

ВВП |

100,0 |

94,3 |

81,4 |

97,2 |

95,8 |

96,0 |

97,0 |

100,1 |

100,5 |

100,3 |

|

Потребление домашних хозяйств |

100,0 |

94,5 |

83,6 |

99,5 |

93,9 |

94,1 |

95,3 |

100,8 |

101,1 |

99,6 |

|

Административное потребление |

100,0 |

96,5 |

85,2 |

100,9 |

100,3 |

100,1 |

100,0 |

103,3 |

103,7 |

103,9 |

|

Конечный внутренний спрос |

100,0 |

94,8 |

83,6 |

98,5 |

96,6 |

97,5 |

98,4 |

100,8 |

101,6 |

101,2 |

|

Источник: INSEE. |

||||||||||

Таким образом, кризис в области здравоохранения, по-видимому, послужил предупреждением о неопределённости глобальной ситуа- ции. Таким образом, домохозяйства, столкнувшиеся с этой неопределённостью, стремятся увеличить свои сбережения.

105,0

100,0

95,0

90,0

85,0

80,0

75,0

70,0

Рис. 3. Динамика инвестиций, % (4 кв. 2019 г. – 100%)

T4-2019 T1-2020 T2-2020 T3-2020 T4-2020 T1-2021 T2-2021 T3-2021 T4-2021 T1-2022

^^^^^^™ Валовое накопление основного капитала

^^^^^^^^w Валовое накопление основного капитала среди нефинансовых организаций

^^^^^^^™ Валовое накопление основного капитала домашних хозяйств

^^^^^^^^ Валовое накопление основного капитала администраций

Источник: INSEE.

Источник: INSEE.

22,0

21,0

20,0

19,0

18,0

17,0

16,0

15,0

14,0

13,0

12,0

11,0

10,0

Следует отметить, что сказанное касается только населения из 4-го дециля. Первые децили, то есть население с самыми низкими доходами, в действительности потеряли сбережения в связи с кризисом в области здравоохранения. Таким образом, кризис привел к увеличению неравенства в доходах населения.

Сбережения, накопленные частью населения, в основном остаются пассивными. Одна из причин такой ситуации заключается в том, что ожидания как предпринимателей, так и домохозяйств относительно перспектив французской экономики не способствуют инвестированию. Следует также отметить, что компании, уровень задолженности которых резко вырос из-за кризиса в области здравоохранения, предпочитают использовать свои ресурсы для сокращения долга, опасаясь значительного повышения процентных ставок.

Слабые инвестиции домохозяйств и бизнеса могли (и должны были) быть компенсированы государственными инвестициями. Однако государство находится в тисках значимого роста социальных расходов (в связи с кризисом

COVID-19 и необходимостью защиты населения от роста цен, который начал ощущаться летом 2021 года) и страха оказаться не в состоянии обслуживать резко возросший государственный долг.

Фактически государственный долг, достигший 114,5% ВВП в 1 квартале 2022 г., увеличивался с 2000 года в два этапа. На рисунке 5 отражено, что его рост происходит по «лестнице во время кризисов», будь то финансовый кризис 2008–2010 годов или кризис, связанный с COVID-19. Такое увеличение является нормальным. Этапы роста долга соответствуют периодам реализации бюджетной политики, направленной на ограничение воздействия этих кризисов. Однако мы также видим, что он медленно, но верно увеличивался в период с 2010 по 2019 год.

Опасения по поводу обслуживания долга (или его стоимости) возникают из-за того, что Европейский центральный банк, как и другие международные центральные банки, повышает ключевые ставки. Тем не менее этого можно было ожидать с конца 2020 или даже начала

125,0%

120,0%

115,0%

110,0%

105,0%

100,0%

95,0%

90,0%

85,0%

80,0%

75,0%

70,0%

65,0%

60,0%

55,0%

Рис. 5. Государственный долг, % от ВВП

Источник: INSEE.

2021 года. В связи с этим правительство Франции не видело другой возможности, кроме как поддерживать социальные расходы на высоком уровне и ограничивать государственные инвестиции, при том что спрос на них очень высокий. Таким образом, этот политический выбор сочетается с рефлексами «жёсткой экономии», что приводит к относительно низкому уровню государственных инвестиций, которые сдерживают рост ВВП с 3 квартала 2021 года.

С началом кризиса, вызванного COVID-19, стала снижаться производительность труда. Такое снижение, обусловившее рост наёмной занятости, поскольку производство изо всех сил пытается вернуться к уровню 2019 года, имеет много объяснений.

В какой-то степени на него повлияли принятые в компаниях меры по охране здоровья. В частности, массовый переход на удалённую работу в случае необходимости весной 2020 года, приветствовавшийся руководителями компаний, со временем оказался негативным с точки зрения условий труда (возникли риски изоляции сотрудников, работавших удалённо более двух дней в неделю) и пагубно отразился на производительности.

Также следует отметить, что меры поддержки сотрудников и компаний привели к сохранению определенного количества организаций, которые в обычной ситуации должны были бы исчезнуть. Их называют «компаниями-зомби»11.

Кроме того, диспропорции на рынке труда, связанные с недостатками профессионального обучения и перекосами в структуре заработной платы, делающими неэффективными различные меры по повышению производительности, могли привести к ситуации, при которой производительность падает. Также ее снижению, безусловно, способствовали перебои с поставками, характерные для экономики Франции с конца весны 2021 года. В целом показатели заработной платы, занятости и производительности труда не вернулись к уровню 2019 года12.

Однако, несмотря на то что снижение производительности труда благоприятно сказывается на ситуации с безработицей, оно воздействует на макроэкономическую ситуацию в двух аспектах:

– способствует общему росту цен;

– приводит к большему, чем у конкурентов, ухудшению торгового баланса.

Это подтверждается статистическими данными.

Действительно, одним из последствий кризиса, вызванного COVID-19, во Франции стало большее сокращение экспорта, чем импорта. Это можно понять, если учесть, что многим предприятиям пришлось приостановить деятельность из-за карантина и что мировой спрос на товары, производимые французской промышленностью (в частности транспортное оборудование), значительно упал. Однако мы видим, что разрыв по сравнению с ситуацией 2019 года сохраняется и в 2021 году, во время постепенного выхода мировой экономики из кризиса, вызванного COVID-19 (рис. 6, 7) .

Несомненно, конкурентоспособность французской экономики резко ухудшилась из-за кризиса в области здравоохранения. Это может повлиять на конкурентоспособность экономики в дальнейшем, а также создает риски инфляционной напряженности.

В связи со сказанным следует отметить следующее:

-

• экономика Франции не восстановилась, несмотря на значительные финансовые усилия правительства во время кризиса; после подъёма в конце 2020 года она осталась в стадии слабого роста;

-

• показатели внешнеторговой деятельности ниже уровня 2018–2019 гг., однако торговый дефицит имеет тенденцию к значительному увеличению, что свидетельствует о резком ухудшении конкурентоспособности страны;

-

• с июня 2021 года стагнирует производство в обрабатывающей промышленности, при этом в отраслях «автомобилестроение» и «транспортная техника» зафиксировано падение объемов производства, что явно указывает на продолжение цикла деиндустриализации.

Проблемы «дефицитной» инфляции во Франции

Инфляция стала серьёзной проблемой для французской экономики с начала осени 2021 года. Это отразилось в росте цен на некоторые критически важные товары (топливо, микропроцессоры, а также продукты питания), которые, помимо непосредственного влияния на экономику, приводят к увеличению цен на другие продукты13. Таким образом, это инфляция особого типа, связанная не с чрезмерным спросом, а с дефицитом предложения, вызванным определенными условиями. Монетарное измерение этой инфляции кажется слабым. Французская экономика, как и все европейские экономики, фактически сталкивается с массовым изменением относительных цен, что требует принятия конкретных мер (Aoki, 2001). Такая инфляция может распространяться из-за жёсткости, существующей в производственном процессе, и невозможности замены, по крайней мере в краткосрочной и среднесрочной перспективе, определенных продуктов (Greenwald, Stiglitz, 1989; Stiglitz, 1989).

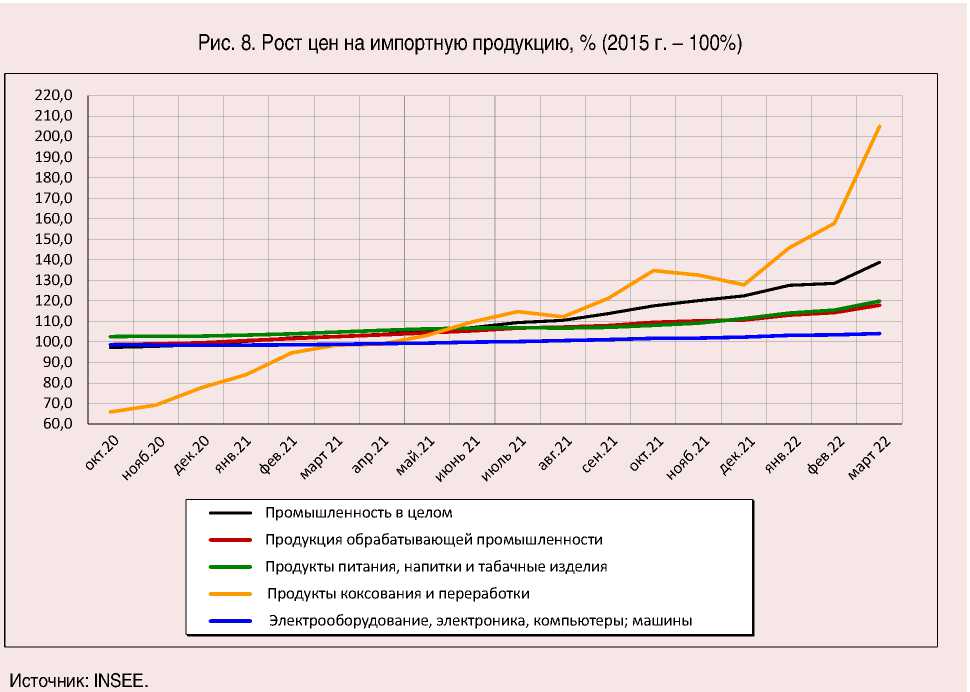

Переломный момент фактически наступил в конце весны 2021 года. Именно тогда стало возможно измерить разрыв между восстановлением спроса, который постепенно возвращался к нормальному уровню, и трудностями возобновления предложения. Последнему препятствовали долгосрочные последствия COVID-19 в производственных секторах (относительно медленное возобновление определенных видов деятельности), а также в секторах транспорта и логистики.

Это объясняет, почему инфляция в первую очередь ощущалась на уровне импортной продукции (рис. 8) . Затем она постепенно отразилась на различных промышленных секторах Франции из-за увеличения себестоимости или нехватки определенных ресурсов. Этот подъем постепенно приобрел черты внутреннего

подъема. К нему добавляется рост, вызванный противоречием между сбережениями и инвестициями.

Таким образом, инфляция не является результатом ни ситуации на Украине, ни китайской изоляции (хотя они, несомненно, ухудшили положение).

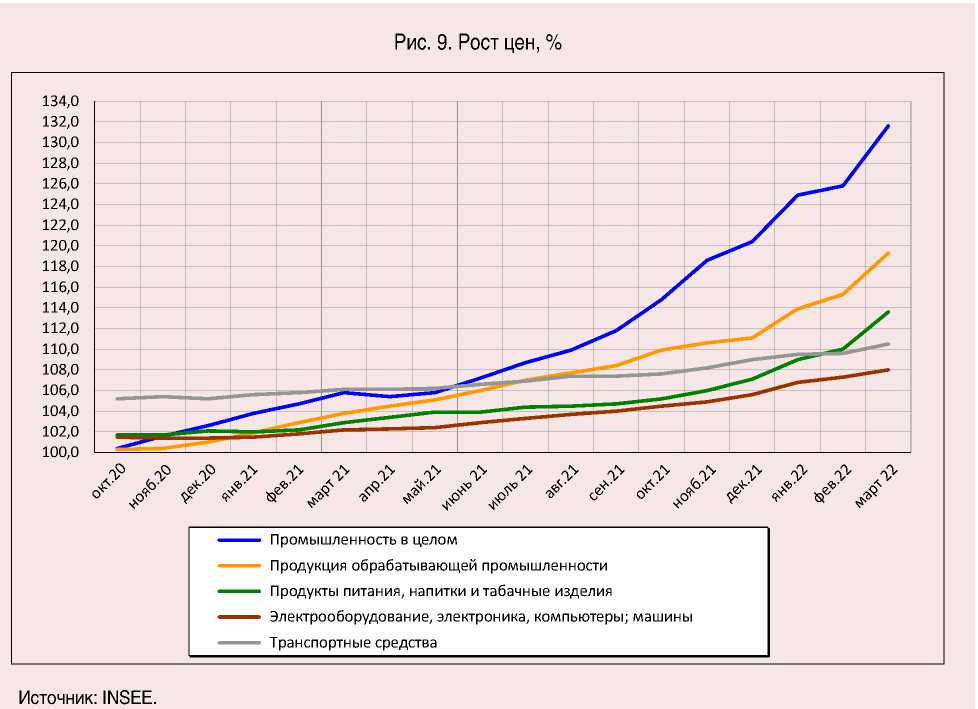

В течение года, согласно предварительной оценке INSEE, потребительские цены вырастут на 5,8% в июне 2022 года после повышения на 5,2% в мае 2022 года и +4,8% в апреле. Повышение цен обусловлено тремя основными причинами: ускорением роста цен на энергоносители, увеличением цен на продукты питания и промышленные товары. Однако рост происходит неравномерно.

Если за месяц потребительские цены выросли на 0,6%, то по сравнению с +0,4% в апреле разница несущественная. Цены на энергоносители восстанавливаются вместе с ростом цен на нефтепродукты, однако, по данным INSEE, рост цен на продукты питания будет менее заметным, чем в апреле. Цены на услуги и промышленные товары будут снижаться (рис. 9).

Следовательно, рост цен в значительной степени зависит от нарушений в производстве и логистике, вызванных кризисом, связанным с распространением COVID-19. Он не имеет прямого отношения к ситуации на Украине. Но, очевидно, что она может только ускорить увеличение цен. В случае Франции это усугубляется снижением производительности труда, которое имеет определенные инфляционные последствия.

Рост цен в основном связан со сбоями в производственном процессе и цепочках поставок. Как уже говорилось, рост цен на продукцию в основном обусловлен увеличением затрат14. Но важно помнить, что инфляция всегда вызывает значительные перемещения

богатства в экономике (Varoudakis, 1995). Это по-разному сказывается на бизнесе. Малые и средние предприятия страдают больше, чем крупные и очень крупные, что во многом связано со способностью крупных компаний договариваться об определенных ценах. Таким образом, влияние на норму маржи может быть различным в зависимости от размера компаний. Также очевидно, что динамика этого явления не будет одинаковой в зависимости от сфер деятельности. Поэтому при формировании цен необходимо учитывать особенности каждого сектора (Mankyw, Reis, 2002). Этот вывод затем открывает программу исследований, которая отличается от стандартной, подчеркивает дисбаланс спроса и может быть близка к программе исследований экономистов, представляющих французскую школу регулирования, в частности из-за важности, придаваемой понятию производственной системы, состоящей из разнородных секторов (Aglietta, 1976; Boyer, Mistral, 1983; Mazier et al., 1984).

Следует отметить, что Германия, похоже, страдает от этого явления больше, чем Франция, из-за большей зависимости от импорта энергии.

Свою роль играет и снижение производительности труда, о котором мы уже упоминали. С этой точки зрения, учитывая размер ее падения после кризиса COVID-19, неудивительно, что наблюдается резкий рост цен.

В целом явно прослеживается немонетарная инфляция (Sapir, 2010). Сегодня ставится вопрос об ее устойчивости15.

Наконец, следует отметить, что повышение цен не может восприниматься населением одинаково. Образ жизни очень сильно коррелирует с уровнем дохода, и от жилищного вопроса, включая транспортные расходы, будет зависеть, как повлияет повышение цен на разные категории населения.

Тот факт, что основной прирост цен приходится на энергоносители и продукты питания, свидетельствует, что часть населения, проживающая за пределами крупных мегаполисов и имеющая низкий уровень дохода (с высокой долей потребления продуктов питания), будет значительнее затронута этим восходящим движением.

Влияние роста цен на «остаток» доходов существенной части населения, то есть на то, что остаётся домашнему хозяйству после основных расходов, значительно.

Таким образом, мы видим, что всплеск инфляции, безусловно, продолжится, поскольку его причины остаются или даже усугубляются из-за ситуации на Украине, введения санкций и контрсанкций.

Меры денежно-кредитной политики, которые планирует принять Центральный банк, приведут к незначительному эффекту. Спрос не является чрезмерным, но внешние факторы препятствуют росту предложения.

Однако важно, что инфляция, которой не было в течение почти тридцати лет, вернулась в качестве основной экономической проблемы. Также не исключено, что в 2023 году появится очередная инфляция, на этот раз связанная с проблемами распределения. Инфляция усугубляет социальные различия, поэтому необходимо срочно воссоздать «Конференцию по ценам и доходам», которая действовала во Франции с 1948 до конца 1960-х гг.

Усугубление проблем французской экономики в контексте ситуации на Украине

Контекст, созданный ситуацией на Украине, с различными волнами санкций, принятых Европейским союзом, и контрсанкциями России подрывает международную торговлю. Это неизбежно будет иметь болезненные последствия для французской экономики, связанные с влиянием роста цен на энергоносители и возможным дефицитом энергии к зиме 2022/2023 гг., а также с проблемой цепей поставок.

Зависимость французской экономики от международной торговли является серьезной проблемой. Ясно, что одной только игрой на рынке ее не решить и нужна будет соответствующая и активная экономическая политика. Но последнее остается — по политическим причинам — на данный момент маловероятным.

Ситуация, сложившаяся вокруг Украины, через механизмы санкций и контрсанкций приведет к серьезным последствиям для экономики Франции. Несмотря на то, что Франция в меньшей степени зависит от поставок углеводо

Таблица 4. Сравнение основного сценария и неблагоприятного сценария

|

Основной сценарий |

Неблагоприятный сценарий |

|||||

|

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

|

|

ВВП |

+2,3% |

+1,2 |

+1,7% |

+1,5% |

-1,3% |

+1,3% |

|

Индекс цен |

5,6% |

3,4% |

1,9% |

6,1% |

7,0% |

0,7% |

|

Государственный долг (% ВВП) |

112 |

109 |

109 |

113 |

114 |

117 |

Источник: Banque de France, Projections Macroeconomiques, June 21, 2022. URL:

родов из России, чем другие европейские страны, общий рост цен на энергоносители окажет на нее существенное влияние. Рост цен на энергоносители будет продолжаться, даже если благодаря возможной региональной рецессии в Европе стабилизируется в течение лета. Ожидается резкое повышение цен на электроэнергию следующей зимой16.

Обратите внимание, что прогнозы (табл. 4) были сделаны в июне 2022 года. С тех пор ситуация с поставками нефти и газа еще больше ухудшилась. Таким образом, мы можем считать эти прогнозы очень оптимистичными в отношении ситуации, которая сложится этой зимой и в 2023 году. Государственный долг, вероятно, превысит 112% ВВП и может достичь 120% за счет бюджетных мер, принятых для компенсации увеличения цены на топливо. Что касается роста ВВП, то прогноз рецессии около -1% в настоящее время не кажется реалистичным. Если в Германии спад составит от -3,0 до -4%17, то во Франции как минимум -2% или даже хуже.

Также возникает вопрос о продуктах переработки (дизель) и продуктах, полученных из углеводородов (удобрения). Французская экономика относительно слабо зависит от импорта российской нефти, однако в России закупается большая часть потребляемого дизельного топлива. Значительна и доля удобрений, прямо или косвенно закупаемых в России, поэтому рост цен окажет влияние на сельское хозяйство Франции.

Помимо воздействия на промышленное производство и транспортные услуги будет проявляться влияние на потребление домохозяйств. Последствия роста цен и дефицита некоторых товаров могут оказать значительное влияние на экономический рост в 2022 и 2023 гг. Однако эта проблема затрагивает не только Францию. Например, в Германии рост может составить всего 1,7% вместо 4,5% в 2022 году, и рецессия начнется в 2023 году.

Учитывая высокую степень неопределённости текущей ситуации, прогнозисты Банка Франции разработали неблагоприятный сценарий для экономики, при котором материализуются дополнительные риски, в том числе значительно более выраженная напряженность в отношении цен на энергоносители и продукты питания. Неблагоприятный вариант следует интерпретировать как риск по отношению к основному сценарию, который на данном этапе все ещё считается наиболее вероятным. Согласно неблагоприятному сценарию экономический рост в 2022 году значительно замедлится, в 2023 году ВВП снизится на -1,3% и частично восстановится (до +1,3%) в 2024 году. Рост цен на сырьевые товары приведёт к инфляции выше 6% в 2022 (INSEE прогнозирует рост на 7%) и 2023 гг., затем последует ее более заметное снижение в 2024 году.

Государственный долг в этом варианте резко вырастет даже при неизменной налоговобюджетной политике. Следует отметить, что прогнозы не включают все потенциальные эффекты «второго раунда», вызванные началом рецессии в таких странах, как Германия, Италия или Испания.

Общие потери, связанные с ситуацией на Украине, прежде всего с введением санкций и контрсанкций, для французской экономики составили бы около 2 пунктов ВВП за период 2022–2024 гг.

Зависимость производства Франции от импорта делает его особенно уязвимым относительно будущих потрясений. Это уже было замечено во время кризиса, вызванного COVID-19.

Последствия ситуации на Украине усугубили ранее существовавшую напряжённость в сфере поставок, возникшую в результате кризиса, связанного с COVID-19. Эта напряжённость подпитывает высокую инфляцию за счёт значительного вклада цен на энергоносители, привязанных к цене на нефть. Кроме того, цена на очищенное дизельное топливо, которая уже увеличивалась в течение 2021 года во время восстановления после пандемии коронавируса, с февраля 2022 года резко выросла. Действительно, конфликт на Украине привёл к значительному сокращению российского экспорта дизельного топлива (Франция импортирует около 20% своего дизельного топлива из России), что способствовало увеличению маржи переработки и в итоге отражается на ценах на заправках.

Открытость французской экономики (рис. 10) привела к зависимости от потрясений, вызванных мировой экономикой. Такая ситуация характерна не только для Франции18. Несмотря на то что большая открытость способствовала более быстрому росту экономики, она, безусловно, повысила восприимчивость к внешним потрясениям.

Экономика Франции открывалась постепенно, в три этапа. Первый связан с вступлением в силу ЕЭС (предшественника ЕС) с 1965 по 1975 год. Второй соответствует периоду так называемой «глобализации», последним годам ГАТТ и введению ВТО (с 1991 по 2000 год). Третий этап продолжался с 2010 по 2019 год. Стоит рассмотреть причины третьей волны, т. к. ситуация во Франции в это время отличалась от ситуации в других странах, индекс Баласса в

^^^^^^^* Индекс Баласса ^^^^^^^е Скользящая средняя 1949–1969

' ■ Скользящая средняя 1975–1996 ^^^^^^^е Скользящая средняя 1996–2021

Источник: INSEE.

которых, напротив, снизился с 2012 года. В случае Франции третья волна также соответствует падению ставки ЕС, покрывающей импорт за счет экспорта, и тенденции к усугублению торгового дефицита.

Сегодня эта открытость экономики во Франции заметно трансформировалась в зависимость, что отражено на рисунке 11 . Ухудшение коэффициента охвата представляется структурным и более длительным, чем в предыдущих эпизодах ухудшения.

С продолжением кризиса и введения санкций, а также контрсанкций следует ожидать повышения цен на все импортируемые промышленные ресурсы, причём повышение тарифов, как уже отмечалось, отразится на всех видах производства.

Политика замещения возможна, но ее реализация будет дорогостоящей и трудоемкой. Готовность перенести некоторые виды производства на территорию страны, безусловно, потребует времени. Таким образом, вопрос о чрезмерной зависимости французской экономики от международной торговли является сегодня центральным.

В настоящее время серьезную проблему представляет увеличение торгового дефицита. Показатели внешней торговли Франции ухудшились как из-за того, что продукция французской промышленности (авиастроение) была менее востребована на международном рынке, так и из-за ограниченности специализации французской экономики19.

Сказанное возвращает нас к проблеме самодостаточности, которая уже поднималась во время кризиса, вызванного COVID-19. В связи с этим следует вспомнить заявление президента на открытии выставки «Сделано во Франции» 2 июля 2021 года: «то, что сделано во Франции, – это суверенитет, независимость, то есть способность также, как это сделали многие из вас, перенести ноу-хау или часть производства на

Рис. 11. Коэффициент покрытия, %

французскую землю» 20. В его речи, произнесённой 29 июня по случаю презентации инновационной стратегии в области здравоохранения до 2030 года, слово «суверенитет» прозвучало четыре раза21. Оно также присутствовало в обращении к французскому народу 24 ноября 2020 года22.

Эммануэль Макрон 12 октября 2020 года назвал ряд вызовов, стоящих перед Францией23. Он признает феномен сильной зависимости: «Второе – это наша зависимость от зарубежных стран. Мы хотели забыть о ней, потому что жили в чуде, но мы немного забыли тогда о его хрупкости(…) Я не забыл, что 18 месяцев назад нам всем не хватало масок. Никто не думал, что у нас могут закончиться маски, это была одна из вещей, которые имели наименьшую добавленную стоимость. К тому же мы их использовали коллективно, косвенно, потому что это никогда не было предполагаемым выбором нации, мы делегировали производство масок странам, которые производили их с гораздо меньшими затратами, чем мы, говоря: «Неважно, маски всегда найдутся». Переживание зависимости может быть драматичным. Когда есть зависимость и мы оказываемся в ситуациях, когда больше нет никакого сотрудничества, – это и есть драма. И поэтому мы больше не можем думать о нашей экономике, о наших производственных системах так, как будто все устроено таким образом, что все будет идти хорошо при любых обстоятельствах» 24. Здесь важны два слова, потому что они очень показательны.

Во-первых, слово «чудо», использованное для описания ситуации глобализации. Во-вторых, «сотрудничество». Очевидно, Макрон игнорирует тот факт, что сотрудничество никогда не является единой нормой, но сопутствует конфликту. Из последних предложений цитаты следует, что он воспринимал сотрудничество как вечную норму и был очень удивлен, обнаружив, что это не так. Помимо этого, предполагаем, что он видел мир как структуру, в которой исключались радикальная неопределенность и конфликты.

Однако сначала предстоит решить вопрос об основных направлениях экономической политики. Действительно, выход из ситуации зависимости не может быть предопределен.

Рыночные механизмы не в состоянии сами по себе преодолеть эти проблемы. Очевидно, что необходимы важные государственные решения, отражающиеся в фискальной и денежнокредитной, а также в структурной политике. В случае Франции ясно, что шок от кризиса в области здравоохранения сыграл большую роль, особенно сильно обнажив ранее существовавшую проблему деиндустриализации страны. Результатом стало возвращение идеи Плана на общественное обсуждение.

Идея «плана» в отношении того, что было сделано в прошлом, теперь становится необходимостью. Эммануэль Макрон и его правительство, похоже, приняли меры для ухудшения состояния французской экономики. Одной из его первых реакций было воссоздание Верховного комиссариата по плану в сентябре 2020 г. Год спустя, 12 октября 2021 г., он представил проект плана на 2030 г. Однако статья 1 указа № 2020-1101, восстанавливая Генеральную плановую комиссию (ГКП), обеспечивает следующее: «Настоящим учреждается Верховный комиссар по планированию, ответственный за руководство и координацию работы по планированию и перспективному анализу, проводимой от имени государства, и за разъяснение выбора государственных органов в отношении демографических, экономических, социальных, экологических, медицинских, технологических и культурных вопросов». Функции ГКП находятся на уровне перспективных, полезных и необходимых задач, но это не то, что требуется такому организму. ГКП в большей степени занимается координацией деятельности различных органов прогнозирования, таких как France-Strategie, чем выполняет свою функцию, которая должна заключаться в определении приоритетов развития и их реализации, в постоянном диалоге с администрациями и предприятиями, планировании способов достижения поставленных целей.

Последствия финансового кризиса 2008–2010 годов для экономики Франции

Можно считать, что французская экономика до сих пор не решила структурные проблемы, выявленные финансовым кризисом 2008–2010 гг., также известным как кризис «субстандартного кредитования». Это было замаскировано экзогенными потрясениями, но на самом деле представляет собой «фон», на который накладываются последствия внешних шоков. Сохранение этих проблем объясняет очень хрупкую ситуацию, в которой мы находились до кризиса, вызванного COVID-19. Несомненно, последний привел к специфическим проблемам, усиленным затем международным контекстом, и эти проблемы приобрели такое значение только потому, что французская экономика не преодолела последствия предыдущего финансового кризиса и не извлекла для себя уроки.

Феномен массовой безработицы возник уже давно, и мы должны подвергнуть сомнению утверждение нынешнего правительства о том, что это явление находится в состоянии регресса и что «полная занятость» будет достигнута25.

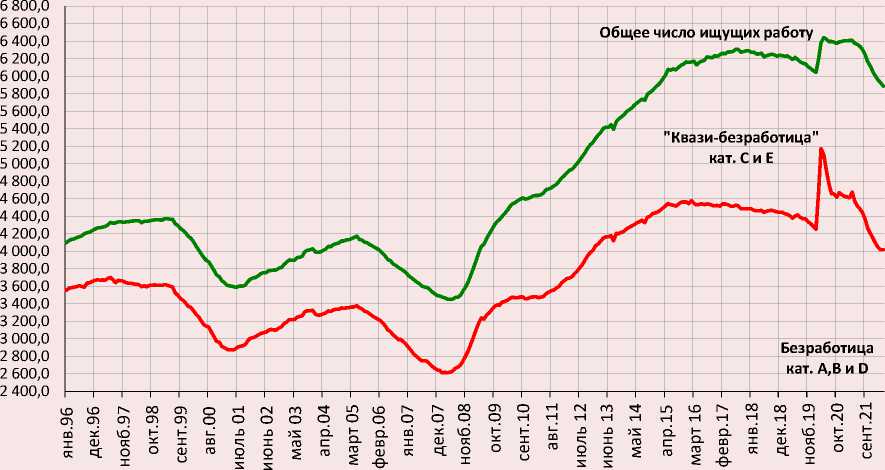

Действительно, в течение многих лет правительство считало безработными только тех, кого DARES (Pole-Emploi) относит к «категории А», то есть безработных, которые активно ищут работу. Однако более справедливо рассматривать еще и категории «В» и «D», т. е. работников, занятых неполный рабочий день (В), и лиц, не имеющих работы, но административно освобождённых от «активного поиска» (D). Все три категории вместе (A + B + D) представляют фактическое число безработных. В данный момент эта группа людей многочисленна и составляет более 4 миллионов человек, хотя немного уменьшилась с января 2021 года (рис. 12) .

На самом деле эта цифра составляет 13,7% активного населения Франции (включая безработных), а не 7,2%, как указано в данных, предоставленных правительством. К этому следует добавить людей с вынужденной неполной занятостью (которые хотели бы работать больше) и лиц, находящихся на дотационных работах,

Рис. 12. Спрос на работу во Франции, тыс. чел

Источник: DARES/INSEE.

т. е. работах, напрямую зависящих от социальной политики государства. Эта группа, соответствующая категориям «С» и «Е» в системе DARES, в настоящее время насчитывает 2 миллиона человек. Со временем она резко увеличилась, поскольку накануне кризиса 2008 года включала всего 800000 человек. Таким образом, в общей сложности 6 миллионов человек, или 20% экономически активного населения, находятся в условиях безработицы или отсутствия гарантий занятости.

Следует отметить, что создание статуса «микропредпринимателя» примерно для 780000 человек также помогло замаскировать безработицу.

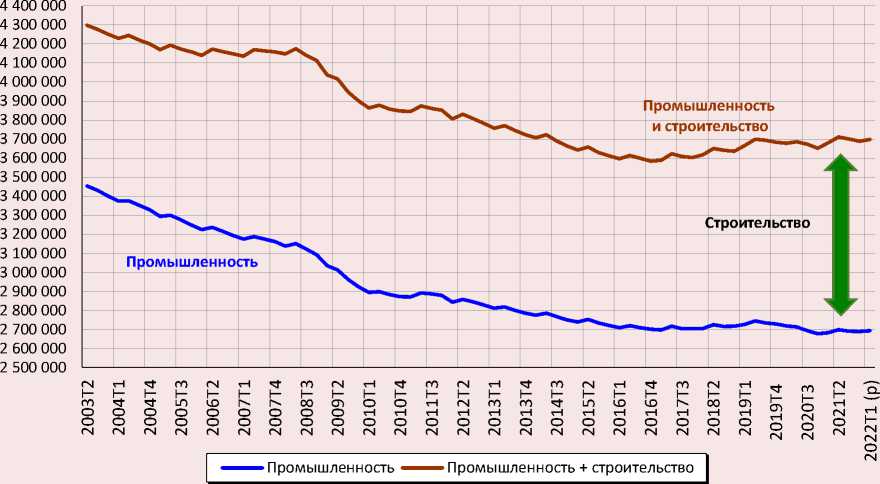

Фактически последствия финансового кризиса 2008–2010 гг. не сглажены и не преодолены. Он подорвал динамику экономики Франции, и она до сих пор не восстановилась. Если мы рассмотрим общую занятость работников по найму, без учёта государственного управления и самозанятости (рис. 13), то увидим, что по сравнению с докризисным периодом нехватка составляет около 1,3 млн работников, или 9% от общего числа. Это свидетельствует о масштабах проблем, с которыми сегодня сталкивается французская экономика.

Тем не менее анализ общей наёмной занятости, какими бы красноречивыми ни были его результаты, скрывает другое явление – деиндустриализацию, которую уже много лет переживает Франция. Абсолютная численность занятых в промышленности неуклонно снижалась с 2003 по 2015 год (рис. 14) . В период с 2015 по 2021 год ее уровень оставался неизменным, однако численность занятых увеличилась. В некоторой степени на это повлиял рост производительности труда.

Однако наблюдается рост числа неудовлетворенных заявлений о приёме на работу во всех отраслях промышленности (рис. 15). На самом деле это явление существует довольно давно, но приобрело новое измерение в связи с кризисом, вызванным COVID-19. Фактически этот рост отражает как диспропорции на рынке труда, так и соответствующую привлекательность

(или непривлекательность) различных секторов деятельности. То, что процент неудовлетворенных заявок стремительно растёт в сфере услуг, не связанной с торговлей, во многом свидетельствует о несоответствии заработной платы ожиданиям потенциальных работников в этом секторе.

Заключение

Таким образом, ситуация, характерная для французской экономики на конец первого полугодия 2022 года, не внушает оптимизма. Ожидается значительное ухудшение активности с осени или зимы 2022 года. Сочетание высокой инфляции, значительного снижения деловой активности и тяжести непредвиденных последствий кризиса 2008–2010 гг. ставит перед правительством сложные задачи. Из представленного нами обзора состояния французской экономики вытекают три вывода.

-

1. Французская экономика столкнется с последствиями международной ситуации, связанной с положением на Украине, а также введением санкций и контрсанкций, в состоянии двойного ослабления из-за пандемии COVID-19 и кризиса 2008–2010 гг., последствия которых не были полностью преодолены. Недостаток инвестиций, от которого страдают ключевые объекты инфраструктуры страны, например в энергетическом секторе, усугубит последствия сокращения поставок газа в результате санкций26. Это ослабление окажет значительное влияние на экономику в ближайшие месяцы. Кроме того, столкнувшись с инфляцией и её влиянием на самые скромные доходы людей, управляющий Банком Франции г-н Франсуа Вильруа де Гальо предупредил главу государства о «значительных бюджетных затратах» на объявленные меры по борьбе с инфляцией. По его словам, эти меры должны быть максимально длитель-

ными и целенаправленными27. В таких условиях зимой 2022–2023 гг. возможен рост социальной напряженности.

-

2. Прогнозы последних недель свидетельствуют об ухудшении ситуации (спад/сохране-ние высокой инфляции). Следует отметить, что в прогнозах, сделанных различными организациями (Tresor, INSEE, Banque de France), следующие полтора – два года предстают гораздо более мрачными, чем можно было предположить в марте или апреле прошлого года. Осознание серьёзности нынешней ситуации постепенно растёт. Риск крупной рецессии в основных странах Евросоюза уже нельзя исключать. Это непосредственно или опосредованно привело бы к дальнейшему ухудшению французской экономики.

-

3. Для того чтобы справиться с новой ситуацией, необходим приток инвестиций, как государственных, так и частных. Вопрос, связанный с инвестированием, в настоящее время представляется решающим для способности французской экономики преодолевать трудности, вызванные международной ситуацией. Помимо того что необходимо вновь поднять вопрос о государственных инвестициях, которым, к сожалению, с начала 2021 года уделялось мало внимания, следует отдавать предпочтение частным инвестициям, в особенности инвестициям в производство, которые являются ключом к восстановлению роста производительности. Однако, учитывая неопределенность, вызванную состоянием французской экономики и международной экономической ситуацией, следует опасаться, что в предстоящие месяцы объем частных производственных инвестиций останется незначительным. Таким образом, политика возобновления инвестиций должна осуществляться при координации действий заинтересованных сторон.

Список литературы Французская экономика между пандемией COVID-19 и новой геополитической ситуацией: рецидив кризиса или его преодоление?

- Aglietta M. (1976). Régulation et Crises du Capitalisme. Paris: Camann-Levy.

- Aoki K. (2001). Optimal monetary policy responses to relative-price changes. Journal of Monetary Economics, 48(1), 55-80.

- Boyer R., Mistral J. (1983). Accumulation, Inflation et Crises. 2è ed. Paris: PUF.

- Dauvin M., Sampognaro R. (2021). Le modèle "mixte": un outil d'évaluation du choc de la Covid-19. Revue de l'OFCE, 2(172), 219-241.

- Greenwald B.C., Stiglitz J.E. (1989). Toward a theory of rigidities. American Economic Review, 79(2).

- Mankyw N.-G., Reis R. (2002). What Measure of Inflation Should a Central Bank Target. Working Paper. Harvard University.

- Mazier J., Baslé M., Vidal J.-F. (1984). Quand les Crises Durent. Paris: Economica.

- Sapir J. (2009a). La mise en concurrence financière des territoires. La finance mondiale et les États. In: Colle D. (Ed.). D'un protectionnisme l'autre — La fin de la mondialisation? Paris: Presses Universitaires de France.

- Sapir J. (2009b). The social roots of the financial crisis: Implications for Europe. In: Degryze C. (Ed.). Social Developments in the European Union: 2008. Bruxelles: ETUI.

- Sapir J. (2010). What should Russian monetary policy be? Post-Soviet Affairs, 26(4), 342—372.

- Sapir J. (2016). Global finance, national interests, and the model of development. In: Zapesotsky A.S. (Ed.). Contemporary Global Challenges and National Interest — The 16th International Likhachov Scientific Conference. Saint Petersburg.

- Sapir J. (2021). The economic shock of the health crisis in 2020: Comparing the scale of governments support. Studies on Russian Economic Development, 32(6), 579—592.

- Stiglitz J.E. (1989). Toward a general theory of wage and price rigidities and economic fluctuations. American Economic Review, 79.

- Streeck W. (2018). Du temps acheté. La crise sans cesse ajournée du capitalisme démocratique, Paris: Gallimard. Varoudakis A. (1995). Inflation, inégalités de répartition et croissance. Revue Economique, 46(3), 889—899.