Функциональные границы налогового потенциала туристской индустрии в экономике региона

Автор: Ревякина Татьяна Юрьевна

Журнал: Сервис plus @servis-plus

Рубрика: Экономика

Статья в выпуске: 4 т.5, 2011 года.

Бесплатный доступ

Государственные органы власти уделяют большое внимание вопросам увеличения уровня собира- емости налоговых поступлений и обеспечения финансовой самостоятельности регионов. В связи с этим особое значение приобретает исследование проблем, связанных с формированием налого- вого потенциала региона и выделение его функциональных границ в совокупности потенциалов экономики региона. Учитывая, что в основе формирования налогового потенциала лежит опреде- ление возможной величины налоговых поступлений, одной из приоритетных задач должно стать исследование налогового потенциала с учетом отраслевой принадлежности. Поскольку турист- ская индустрия обладает высоким мультипликативным эффектом, то выявление функциональ- ных границ и источников формирования налогового потенциала туристской индустрии имеет приоритетное значение в экономике региона.

Налоговый потенциал, потенциал туристских ресурсов

Короткий адрес: https://sciup.org/140210440

IDR: 140210440 | УДК: 336.22

Текст научной статьи Функциональные границы налогового потенциала туристской индустрии в экономике региона

Потенциал (от лат. potentia — сила) — средства, запасы, источники, которые имеюся в наличии и могут быть мобилизованы, приведены в действие, использованы для достижения определенной цели, осуществления плана, решения какой-либо задачи [1].

Современный этап социально-экономического развития требует не просто формирования и использования известных имеющихся ресурсов, а еще и поиска потенциально возможных средств для улучшения макроэкономической ситуации и минимизации последствий кризиса. В научных работах, посвященных экономике региона, прослеживаются различные классификации понятия потенциал: экономический потенциал, финансовый потенциал, бюджетный потенциал, налоговый потенциал и др. Различие в понятиях определяет исследуемая база, служащая основой для каждого вида потенциала как экономической категории. Однако несмотря на отличия, перечисленные понятия тесно взаимосвязаны и взаимозависимы.

В связи с этим актуальной проблемой при решении региональных задач, связанных с формированием кредитно-финансовой и бюджетной политики, а также совершенствованием системы налогообложения, является определение функциональных границ налогового потенциала с учетом отраслевой принадлежности. В частности, приоритетное значение имеет выявление функциональных границ налогового потенциала отрасли с самым высоким мультипликативным эффектом.

Исследованию теоретических и практических аспектов налогового потенциала посвящены работы Н.Д. Матрусова [8], А.Л. Коломиеца [5], Р.В. Окорокова [3] и др.

Признавая важность исследований в рассматриваемой области, следует отметить, что проблема определения функциональных границ налогового потенциала туристской индустрии не была раскрыта и требует научных исследований.

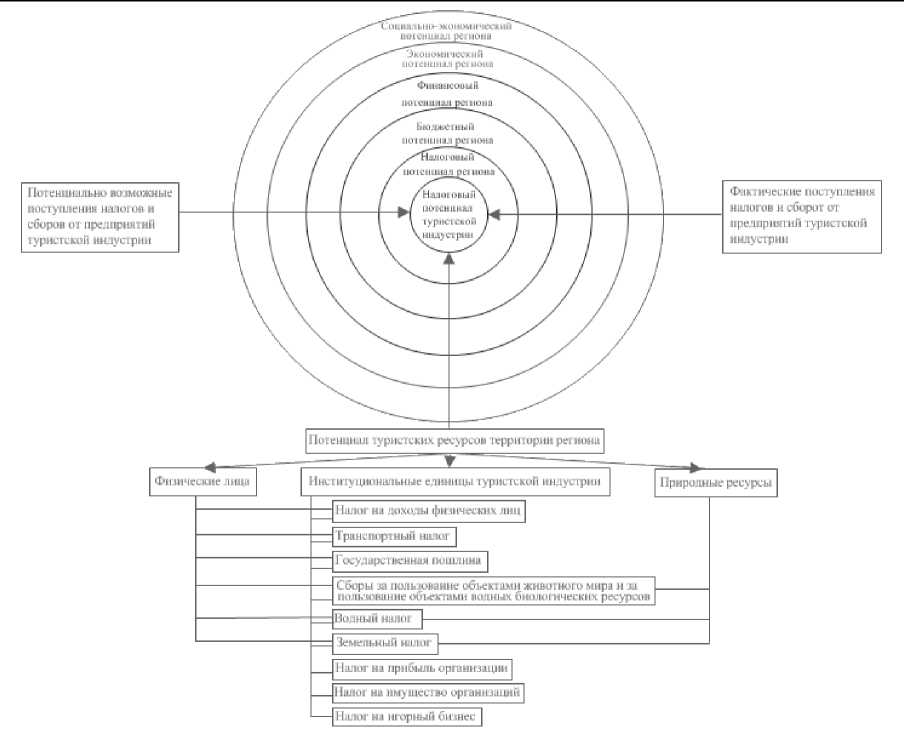

Рассматривая систему потенциалов, определяющих социально-экономическое положение региона, необходимо выделить среди них ключевые. Ключевыми потенциалами являются те, формирование которых способно обеспечить устойчивое функционирование и развитие региона. К ним относятся:

-

• социально-экономический потенциал;

-

• экономический потенциал;

-

• финансовый потенциал;

-

• бюджетный потенциал;

-

• налоговый потенциал.

Наиболее общим является понятие социально-экономического потенциала региона, под которым понимается совокупная способность отраслей, предприятий, хозяйств осуществлять производственно-экономическую деятельность, выпускать продукцию, товары, услуги, обеспечивать развитие производства и потребления, удовлетворять запросы населе- ния, общественные потребности, наращивать материальные и духовные источники общественного развития, улучшать условия жизни трудящихся, совершенствовать систему жизнедеятельности.

Общий социально-экономический потенциал, по нашему мнению, состоит из взаимосвязанной системы потенциалов региона: экономического, финансового, бюджетного, налогового и др.

Экономический потенциал региона — это все средства, запасы, источники территории, финансовые ресурсы, а также механизмы их вовлечения в хозяйственный оборот в настоящее время и предстоящий период для достижения поставленных целей [2].

Таким образом, понятие «экономический потенциал» включает совокупность элементов воспроизводства на региональном уровне с учетом его функционирования не только в настоящее время, но также возможности интенсификации в перспективе. По мнению автора, экономический потенциал региона, являясь более широким понятием, включает в себя финансовый потенциал региона, поскольку объединяет совокупность финансовых ресурсов, а также потенциал производственной и непроизводственной сфер субъекта РФ.

Финансовый потенциал региона — это совокупный потенциал собственных финансовых ресурсов региона, охватывающий средства регионального бюджета, региональную собственность, доходы домохозяйств, экономический потенциал производственной сферы, кредитной системы, фондового рынка и т.д. [7].

Как видно из определения, бюджетный потенциал региона входит в структуру финансового потенциала региона и значительно сужает функциональную направленность его границ.

Бюджетный потенциал региона — это совокупность налоговых и не налоговых доходов субъекта, безвозмездных поступлений, а также потенциал планируемых расходов субъекта.

Рассматривая бюджетный потенциал, можно сказать, что базой для его формирования служит налоговый потенциал в качестве поступления налоговых платежей в разные уровни бюджетной системы. Здесь следует учитывать потенциалы налогов в качестве источников доходов всех бюджетных звеньев на территории данного субъекта РФ. Отсюда можно заключить, что налоговый потенциал региона пред- ставляет собой сумму налоговых потенциалов федерального и территориального бюджетов.

Понятие бюджетного потенциала региона вмещает понятие налогового потенциала и еще более конкретизирует его функциональные границы.

Налоговый потенциал — это ресурсы, которые в соответствии с действующим налоговым законодательством представляют собой потенциально возможную сумму налоговых баз, являющихся основой для исчисления всей совокупности налогов и обязательных платежей на территории какой-либо административной единицы [6].

Наиболее распространен метод оценки налогового потенциала, основанный на фактических поступлениях. Однако, по мнению автора, налоговый потенциал является не только уже сформированными поступлениями, но указывает на получение возможного дохода от оптимального использования всех скрытых источников налогового потенциала. Поэтому показатель налогового потенциала следует рассчитывать, исходя из потенциально возможных налоговых баз каждого хозяйствующего субъекта.

Вклад и воздействие различных отраслей на объем налогового потенциала региона неодинаков. Объем налогового потенциала туристской индустрии в первую очередь зависит от обширности территории региона и имеющихся на ней природных ресурсов, объектов и памятников истории и культуры. Чем больше количественных и качественных показателей туристских ресурсов, тем привлекательнее регион для туристской деятельности и тем объемнее налоговая база для исчисления налоговых поступлений.

Источниками налогового потенциала туристской индустрии служат институциональные единицы, физические лица и природные ресурсы.

Институциональные единицы — это совокупность хозяйственных единиц, однородных с точки зрения выполняемых функций и источников финансирования, осуществляющих экономическую деятельность, способные принимать обязательства и/или владеть активами [9].

Институциональные единицы туристской индустрии предоставляют услуги, направленные на восстановление жизнедеятельности человека в определенных природных и климатических условиях региона и являются основным источником налоговых поступлений, поэтому стимулирование их деятельности способно расширить налоговую базу региона.

Налоговые обязательства у предприятий, осуществляющих свою деятельность в сфере туризма, возникают по поводу уплаты следующих налогов:

-

• налог на добавленную стоимость;

-

• налог на доходы физических лиц;

-

• налог на прибыль организаций;

-

• водный налог;

-

• транспортный налог;

-

• налог на игорный бизнес;

-

• налог на имущество организаций;

-

• земельный налог;

-

• сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

-

• государственная пошлина.

Физические лица входят в состав институциональных единиц, однако выделяются автором в отдельную категорию как источников налоговых доходов, не участвующих в деятельности предприятий. Физические лица являются плательщиками налога на доходы физических лиц, транспортного, земельного, водного налогов, государственной пошлины, сборов за пользование объектов животного мира и за пользование объектов водных биологических ресурсов.

В качестве получения возможного налогового дохода при целенаправленном содействии всех факторов, влияющих на его объем, источником налогового потенциала туристской индустрии можно рассматривать природные ресурсы территории.

Природными ресурсными источниками налогового потенциала региона является совокупность естественных условий природы, используемых человеком, а именно: минеральные, биологические, земельные, водные, климатические ресурсы.

Из вышеизложенного следует, что налоговый потенциал туристской индустрии можно представить в виде произведения фактических поступлений налогов и сборов от предприятий туристской индустрии, потенциально возможного выполнения налоговых обязательств (льготы, задолженность по налогам и сборам, доначисления в результате проверок) предприятиями туристской индустрии и потенциала туристских ресурсов на территории субъекта РФ

НПт = Фт х Вт х Пт, где

НПт — налоговый потенциал туристской индустрии;

Фт — фактические поступления налогов и сборов от предприятий туристской индустрии;

Вт — потенциально возможные поступления налогов и сборов от предпрятий туристской индустрии;

Пт — потенциал туристских ресурсов территории региона.

Перечисленные налоги и сборы, а также их источники четко определяют функциональные границы налогового потенциала туристской индустрии региона.

Принимая во внимание вышеизложенное, представим структуру потенциалов, определяющих социально-экономическое положение региона, в виде совокупности вложенных потенциалов, имеющих определенные границы (рис. 1).

Представленная структура региональных потенциалов не является исчерпывающей, потому что их количество зависит от поставленных целей, способов их достижения и необходимых для этого ресурсов. Выделенные потенциалы в общей совокупности региональных потенциалов относятся к ключевым, формирование которых способно обеспечить устойчивое функционирование и развитие региона. Особое, центральное, место в структуре потенциалов региона имеет налоговый потенциал, включающий в себя налоговый потенциал туристской индустрии.

Исследуя содержание ключевых потенциалов экономики региона, можно сказать, что ни один из видов потенциалов не формируется и не функционирует сам по себе и только интеграция потенциалов способна достичь эффективности бизнеса и как следствие максимизации доходов региона. Только наличие тесных и устойчивых взаимосвязей и взаимозависимо-стей между экономикой региона, финансовыми и налоговыми институтами способно устойчиво балансировать экономические процессы, происходящие в регионе. Принято считать, что этот баланс строится на принципе максимизации доходов бюджетов в основном за счет налоговых поступлений. Однако такой подход не совсем верен, поскольку доходная эффективность складывается не только из высоких налоговых поступлений, но и таких факторов,

Рис. 1. Функциональные границы налогового потенциала туристской индустрии в экономике региона

как, например, экономический интерес предпринимателя, привлекательность удовлетворения своих потребностей потребителями. Следовательно, для повышения налогового потенциала туристской индустрии, нужно не только работать над системой взимания налогов, но и необходимо задействовать механизмы стимулирующего воздействия на повышение эффективности хозяйствования, способствующей расширению налоговой базы, создать условия для продвижения туристских продуктов, а также максимально использовать имеющиеся на территории региона туристские ресурсы для удовлетворения нужд потребителей.

Список литературы Функциональные границы налогового потенциала туристской индустрии в экономике региона

- Большая советская энциклопедия. Гл. ред. А. М. Прохоров, 3-е изд. В 30 томах. М.: Сов. Энциклопедия, 1969-78. Т. 20.

- Большая советская энциклопедия. Гл. ред. А. М. Прохоров, 3-е изд. В 30 томах. М.: Сов. Энциклопедия, 1969-78. Т. 29.

- Калинина О. В., Окороков Р. В. Налоговый потенциал региона: теория и методы оценки. Спб: Изд-во Политехнического ун-та, 2007.

- Каурова О. В., Малолетко А. Н., Митюрникова Л. А. Налоги и налогообложение: система налогообложения в туристской индустрии: учебное пособие/М.: КНОРУС, 2011.

- Коломиец А. Л. Анализ концептуальных подходов и методов оценки налогового потенциала региона//Налоговый вестник. 2000. № 2.

- Коломиец А. Л., Мельник А. Д. О понятиях налогового и финансового потенциалов региона//Налоговый вестник. 2000. № 1.

- Лексин В. Н., Швецов А. Н. Государство и регионы. Теория и практика государственного регулирования территориального развития/М.: Эдиториал УРСС, 2003.

- Матрусов Н. Д. Региональное прогнозирование и региональное развитие России. М., 1995.

- Национальное Бюро Статистики. Методологические пояснения. URL: http://www.statistica.md/pageview. php? l=ru&idc=302&id=2252. (Дата обращения: 05.10.2011).