Гармонизированный подход к применению бюджетной классификации

Бесплатный доступ

В работе рассматриваются вопросы применения бюджетной классификации как инструментария бухгалтерского учета, необходимого для раздельного учета доходов и расходов коммерческих организаций. Бюджетную классификацию коммерческие организации могут применять в целях внутреннего контроля поступления и использования заработанных в процессе деятельности средств или полученных из государственного бюджета субсидий и грантов. Вопросы осуществления внешнего и внутреннего финансового контроля являются актуальными и широко обсуждаются профессиональным сообществом с точки зрения поиска эффективных механизмов. Цель статьи заключается в адаптации гармонизированного подхода к применению бюджетной классификации экономическими субъектами различных групп: коммерческие организации реального сектора, организации бюджетной сферы, некоммерческие организации реального и общественного сектора как инструмента внешнего и внутреннего контроля. Методологической основой работы явились общенаучные принципы и методы исследования: анализ и синтез, логическая увязка, систематизация. Основные результаты, полученные автором, позволяют совершенствовать инструментарий внутреннего контроля для коммерческих организаций реального сектора и некоммерческих организаций реального и общественного сектора. Классификация операций сектора государственного управления является унифицированной, так как отражает экономическое содержание фактов хозяйственной жизни, и может применяться в целях управленческого учета и бюджетирования коммерческими организациями реального сектора, а также для контроля средств целевого финансирования некоммерческими организациями реального и общественного сектора. Предложенные в работе гармонизированные коды экономической классификации позволят организовать раздельный учет затрат, в том числе и при выполнении коммерческими организациями государственного (оборонного) заказа. Подход к применению бюджетной классификации может быть реализован как в процессе совершенствования нормативно-правового регулирования, так и в процессе составления внешней и внутренней отчетности экономическими субъектами.

Бюджетная классификация, классификация операций сектора государственного управления, внутренний контроль, управленческий учет, бюджетирование, коммерческие организации реального сектора, организации бюджетной сферы, некоммерческие организации, источники финансирования

Короткий адрес: https://sciup.org/147243181

IDR: 147243181 | УДК: 657.6 | DOI: 10.14529/em240112

Harmonized approach to the application of budget classification

The paper considers the issues of applying budget classification as an accounting tool necessary for separate accounting of income and expenses of commercial organizations. The budget classification can also be applied by commercial organizations for the purpose of internal control of the receipt and use of funds earned in the course of activities or subsidies and grants received from the state budget. The issues of external and internal financial control are relevant and are widely discussed by the professional community in terms of finding its effective mechanisms. The purpose of the study is to adapt a harmonized approach to the application of budget classification by economic entities of various groups: commercial organizations of the real sector, organizations of the budgetary sphere, non-profit organizations of the real and public sectors, as an instrument of external and internal control. The methodological basis of the study was the general scientific principles and methods of research: analysis and synthesis, logical linking, systematization. The proposed author's approach to the application of budget classification can be implemented both in the process of improving regulatory regulation and in the process of compiling external and internal reporting by economic entities. The main results obtained by the author allow us to improve the tools of internal control for commercial organizations of the real sector and non-profit organizations of the real and public sector. The classification of operations of the public administration sector is unified, as it reflects the economic content of the facts of economic life, and can be used for management accounting and budgeting by commercial organizations of the real sector, as well as for the control of targeted financing by non-profit organizations of the real and public sector. The harmonized codes of economic classification proposed in the work will make it possible to organize separate cost accounting, including when commercial organizations fulfill a state (defense) order.

Текст научной статьи Гармонизированный подход к применению бюджетной классификации

Целью данной работы является предложение эффективного инструмента внешнего и внутреннего контроля над расходованием средств экономическими субъектами различных групп на основе бюджетной классификации. Деятельность экономических субъектов различных групп: коммерческие организации реального сектора, организации бюджетной сферы, некоммерческие организации реального и общественного сектора – финансируется из различных источников, что предполагает учет и контроль над рациональным и целевым использованием полученных средств. С перечисленными группами экономических субъектов соотносятся и источники финансирования их деятельности: самофинансирование (самоокупаемость), бюджетное финансирование, целевое финансирование. Решение задачи эффективного контроля для различных групп экономических субъектов предлагаем реализовать с помощью применения бюджетной классификации, которая в настоящее время является инструментом финансового контроля и применяется в бюджетном процессе. Бюджетная классификация предназначена для реализации принципов бюджетной системы: обеспечение открытости и прозрачности, целевого использования средств, предварительного, текущего и последующего контроля за экономным и рациональным использованием государственных финансов. В настоящее время реализация этих принципов происходит с помощью информационных ресурсов телекоммуникационных каналов связи, как это принято в цифровой экономике (А.Н. Леонов [8], С. Холройд и К. Коутс [15]. Как отмечает О.В. Глу- шакова «создание информационно-аналитического инструментария в государственном секторе на основе IT-технологий заложило основу для сопоставления результатов социально-экономического развития территорий с объемом и направлениями использования бюджетных ресурсов, что позволило оценивать их эффективность» [3]. Активно применяемая в современной экономике цифровая среда способствует гармонизации взаимодействия не только участников бюджетного процесса между собой, но и вовлечение в это взаимодействие коммерческих и некоммерческих организаций при необходимости.

Вопросам внешнего и внутреннего контроля посвящен достаточно публикаций Н.М. Бобошко [1], А.В. Глущенко и Н.Ю. Ковалевой [4], И.В. Во-юцкой, М.С. Коське и Ю.Г. Мишучковой [2], Т.С. Масловой и В.Ф. Аристовой [9], Т.Ю. Серебряковой [11], в то же время не рассматривается возможность применения экономической классификации для этих целей, что придает особенную актуальность настоящему исследованию.

Для внешнего контроля субсидий, выделяемых коммерческим организациям, эффективности заключенных контрактов в рамках действующего законодательства1, необходимы единые контрольные инструменты, поскольку нередки ситуации выявления и предотвращения мошенничества с финансовой отчетностью, что отмечается в работе авторов Chenyong Liu, David Ryan, Guoyu Lin, Chunhao Xu [13].

Особенности реализации возможностей управленческого учета и путь его интеграции с внутренней и финансовой отчетностью рассматриваются в работах В.В. Сорокиной [12], М.Ф. Сафоновой и Е.С. Вялая [10], Haiyan Sun [14], K.E. Horton и C.A. Wanderley [16]. В.Б. Ивашкевич раскрывает необходимость в рамках управленческого учета организовать раздельный учет производственных и коммерческих расходов по исполнению коммерческими организациями государственного (оборонного) заказа [6]. В свою очередь, это обстоятельство определяет возможность применения бюджетной классификации операций сектора государственного управления. Автором статьи рассматривается вопрос гармонизированного применения бюджетной классификации экономическими субъектами различных групп для указанных целей.

Теория и методы

В работе раскрывается многофункциональное назначение бюджетной классификации с точки зрения гармонизированного подхода к её применению не только организациями бюджетной сферы, но и коммерческими организации реального сектора и некоммерческими организациями реального и общественного сектора.

Бюджетная классификация, которая применяется на территории Российской Федерации, включает четыре группировки: доходов, расходов, источников финансирования дефицита бюджета и операций сектора государственного управления2.

Классификация операций сектора государственного управления представляет собой экономическую группировку операций с активами, обязательствами и финансовыми инструментами, которую могут использовать все экономические субъекты различных групп для управленческого учета. Данную классификацию, по нашему мнению, можно считать унифицированной, так как её применение возможно в процессе бюджетирования коммерческими и некоммерческими организациями.

В номере счета бухгалтерского учета применение бюджетной классификации было реализовано в процессе реформирования бюджетного (бухгалтерского) учета в 2005 году. Это новшество сильно усложнило ведение учета в государственных учреждениях, и Минфином России была реализована задача автоматизации бюджетной сферы с применением программного продукта «1С: Бух- галтерия государственного учреждения» для целей рациональности. Однако по требованиям инструкций регулятора первые семнадцать знаков номера счета, которые отражают код бюджетной классификации по функции учреждения, могут принимать нулевые значения. Очевидно, напрашивается вопрос об объективной необходимости наличия такой нормы.

Счет бухгалтерского учета является инструментарием, с помощью которого происходит группировка информации о состоянии активов, обязательств, источников финансирования деятельности для последующего её отражения в соответствующих отчетных формах, с целью информирования заинтересованных пользователей о результатах деятельности.

Общеизвестно, что счет бухгалтерского учета имеет соответствующую структуру, состоящую из остатков на начало и конец периода, оборотов по дебету и кредиту. В зависимости от вида счета бухгалтерского учета, его остатки и обороты дают сведения о состоянии и изменении объекта бухгалтерского наблюдения. Например, увеличение объектов основных средств, уменьшение денежных средств на счетах организации, увеличение кредиторской задолженности с принятием обязательств по договору (контракту) и т. п.

Следовательно, функциональная бюджетная классификация не имеет отношение к состоянию объекта бухгалтерского учета, и её включение в структуру счета бухгалтерского учета не оправдано. Возможно группировать информацию в привязке к выполняемым функциям и полученным средствам на эти цели в регистре бухгалтерского учета, который предназначен для обобщения информации и включения её в бюджетную (бухгалтерскую) отчетность, минуя коды функциональной бюджетной классификации по расходам бюджета.

В свою очередь, экономическая бюджетная классификация может эффективно использоваться для детализации доходов и расходов не только организаций бюджетной сферы, но других групп экономических субъектов.

Гармонизированный подход к применению бюджетной классификации, предлагаемый автором статьи, может выглядеть следующим образом (рис. 1).

Таким образом, применение экономической бюджетной классификации в номере счета бухгалтерского учета позволяет получить более точную и подробную информацию о финансовых операциях указанных организаций.

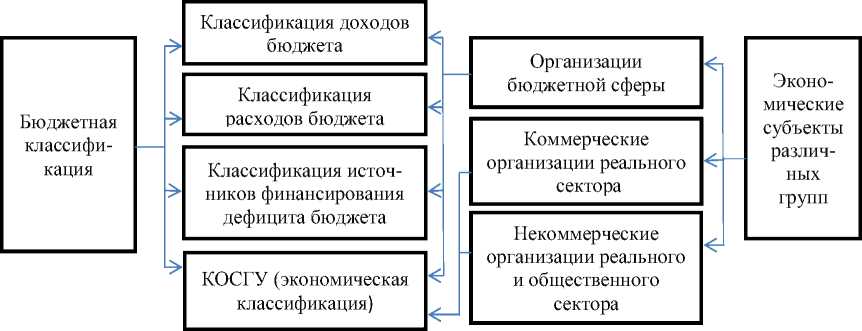

Экономическую бюджетную классификацию в виде кодов операций сектора государственного управления (КОСГУ), на наш взгляд, целесообразно использовать при формировании номера счета бухгалтерского учета для систематизации информации о доходах и расходах экономических субъектов с различными источниками финансирования

Рис. 1. Гармонизация применения кодов бюджетной классификации для экономических субъектов различных групп

их деятельности. Вопросам применения гармонизированного номера счета бухгалтерского учета будут посвящены другие публикации автора.

Результат исследования

Гармонизированный подход к применению бюджетной классификации в учете коммерческих и некоммерческих организаций может быть достигнут в рамках совершенствования нормативного регулирования бухгалтерского учета, путем разработки и внедрения федеральных стандартов бухгалтерского учета, которые учитывают особенности бюджетной классификации как инструментария внешнего и внутреннего контроля.

На наш взгляд, целесообразно использовать КОСГУ для учета доходов и расходов экономических субъектов реального сектора экономики, так как классификация способствует контролю над эффективностью деятельности и принятию своевременных управленческих решений. Также с помощью данного инструмента возможно организовать раздельный учет производственных и коммерческих расходов по исполнению коммерческими организациями государственного (оборонного) заказа, актуальность которого справедливо обозначена В.Б. Ивашкевичем.

Установленные Минфином коды сектора государственного управления, на наш взгляд, могут применяться не только организациями бюджетной сферы. В таблице приведены гармонизированные коды операций сектора государственного управления (экономическая классификация), которые могут применять экономические субъекты различных групп, с различными источниками финансирования своей деятельности.

Как показано в таблице, изменения должны коснуться кода 240 «Безвозмездные перечисления текущего характера организациям». По КОСГУ 245 «Безвозмездные перечисления иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на производство» отражаются расходы из бюджета на предоставление безвозмездных и безвозвратных трансфертов (субсидий (грантов в форме субсидий)) иным нефинансовым организациям на производство. К нефинансовым организациям относятся организации, занимающиеся производством товаров и оказанием нефинансовых услуг, работ3. Нефинансовыми организациями являются экономические субъекты реального сектора, такие как поставщики и подрядчики (например, акционерное общество, которое занимается выполнением ремонтных работ или выпуском продукции по государственному (оборонному) заказу). Следовательно, 245 код КОСГУ можно адаптировать к коммерческим организациям реального сектора для учета производственных расходов по государственным (оборонным) заказам с наименованием «Расходы по государственному (оборонному) заказу на производство». Код 249 КОСГУ можно адаптировать к организациям государственного сектора, которыми являются предприятия, находящиеся в государственной собственности, для учета коммерческих расходов по государственным (оборонным) заказам с наименованием «Расходы по государственному (оборонному) заказу нефинансовых организаций государственного сектора на продукцию». На коде 24А вести учет коммерческих расходов по государственным (оборонным) заказам могут коммерческие организации реального сектора экономики, с присвоением ему наименования «Расходы по государственному (оборонному) заказу на продукцию».

В публикациях Г.С. Клычовой, И.В. Багаева и Т.Д. Поплаухиной [7], Ю.В. Жильцовой и А.А. Адалиной [5] раскрывается возможность контроля

Таблица

Гармонизированные коды экономической классификации для учета и контроля фактов хозяйственной жизни (фрагмент)

|

КОСГУ |

Источники финансирования деятельности экономических субъектов различных групп |

|||

|

Бюджетное финансирование |

Самофинансирование (самоокупаемость) |

Целевое финансирование |

||

|

1 |

2 |

3 |

4 |

|

|

210 «Оплата труда» |

||||

|

211 |

Заработная плата |

|||

|

212 |

Прочие выплаты персоналу |

|||

|

213 |

Страховые взносы |

|||

|

214 |

Компенсационные выплаты |

|||

|

220 «Приобретение работ, услуг» |

||||

|

221 |

Услуги связи |

|||

|

222 |

Транспортные услуги |

|||

|

223 |

Коммунальные услуги |

|||

|

224 |

Арендная плата за пользование имуществом |

|||

|

225 |

Работы, услуги по содержанию имущества |

|||

|

226 |

Прочие работы, услуги |

|||

|

227 |

Страхование |

|||

|

228 |

Услуги, работы для целей капитальных вложений |

|||

|

229 |

Арендная плата за пользование земельными участками и другими обособленными природными объектами |

|||

|

230 |

Обслуживание государственного (муни ципального) долга |

Обслуживание заемных средств |

||

|

231 |

Обслуживание внутреннего долга |

Не применимо |

||

|

232 |

Обслуживание внешнего долга |

Не применимо |

||

|

233 |

Обслуживание долговых обязательств учреждений |

Обслуживание долговых обязательств организации |

||

|

234 |

Процентные расходы по обязательствам |

|||

|

240 «Безвозмездные перечисления текущего характера организациям» |

||||

|

241 |

Безвозмездные перечисления (передачи) текущего характера сектора государственного управления |

Не применимо |

||

|

242 |

Безвозмездные перечисления финансовым организациям государственного сектора на производство |

Не применимо |

||

|

243 |

Безвозмездные перечисления иным финансовым организациям (за исключением финансовых организаций государственного сектора) на производство |

Не применимо |

||

|

244 |

Безвозмездные перечисления нефинансовым организациям государственного сектора на производство |

Не применимо |

||

|

245 |

Безвозмездные перечисления иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на производство |

Расходы по государственному (оборонному) заказу на производство |

Расходы по грантам на мероприятия |

|

|

246 |

Безвозмездные перечисления некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг на производство |

Не применимо |

Безвозмездные перечисления некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг на производство |

|

|

247 |

Безвозмездные перечисления финансовым организациям государственного сектора на продукцию |

Не применимо |

||

Окончание таблицы

|

1 |

2 |

3 I 4 |

|

|

248 |

Безвозмездные перечисления иным финансовым организациям (за исключением финансовых организаций государственного сектора) на продукцию |

Не применимо |

|

|

249 |

Безвозмездные перечисления нефинансовым организациям государственного сектора на продукцию |

Расходы по государственному (оборонному) заказу нефинансовых организаций государственного сектора на продукцию |

Не применимо |

|

24A |

Безвозмездные перечисления иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на продукцию |

Расходы по государственному (оборонному) заказу на продукцию |

Расходы по грантам на приобретение материальных запасов, в т. ч. полиграфическую продукцию |

|

24B |

Безвозмездные перечисления некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг на продукцию |

Не применимо |

Безвозмездные перечисления некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг на продукцию |

Коды экономической классификации (КЭК)

Выбрать [ Найти... [ Отменить поиск

Код 1 Наименование

= 200 Расходы

= 210 Оплата труда, начисления на выплаты по оплате труда

= 211 Заработная плата

■ 212 Прочие несоциальные выплаты персоналу в денежной Форме

= 213 Начисления на выплаты по оплате труда в 214 Прочие несоциальные выплаты персоналу в натуральной Форме

= 220 Оплата работ, услуг

= 221 Услуги связи

= 222 Т ранспортные услуги

= 223 Коммунальные услуги

= 224 Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов)

= 225 Работы, услуги по содержанию имущества

= 226 Прочие работы, услуги

Рис. 2. Справочник кодов экономической классификации в программе «1С: Предприятие 8»

менение классификации операций сектора государственного управления может быть адаптировано к использованию в коммерческих организациях реального сектора и некоммерческих организациях реального и общественного сектора для целей управленческого учета, бюджетирования, внутреннего контроля совершаемых фактов хозяйственной жизни, раздельного учета затрат по контрактам.

Гармонизированный подход к инструментарию бухгалтерского учета и контроля является оправданным в связи с тем, что государственные финансы могут выделяться из бюджета в виде субсидий коммерческим организациям реального сектора, в том числе и на выполнение государствен-

ного (оборонного) заказа. Выделение из всей совокупности затрат хозяйствующего субъекта тех из них, которые имеют отношение к исполнению указанных заказов, возможно с применением кодов КОСГУ. При этом будет более эффективно осуществляться внешний контроль указанных субъектов со стороны контрольно-надзорных органов.

Единая методологическая основа учетноаналитического обеспечения деятельности экономических субъектов будет способствовать рациональному ведению учета и обоснованному формированию информации в соответствующих отчетных формах.

Список литературы Гармонизированный подход к применению бюджетной классификации

- Бобошко Н.М. Коррупция в сфере государственных закупок как угроза экономической безопасности государства // Вестник экономической безопасности. 2020. № 6. С. 21. URL: https://cyber-leninka.ru/article/n/korruptsiya-v-sfere-gosudarstvennyh-zakupok-kak-ugroza-ekonomicheskoy-bezopasnosti-gosudarstva.

- Воюцкая И.В., Коське М.С., Мишучкова Ю.Г. Внутренний контроль и его потенциал в выявлении рисков искажения бухгалтерской отчетности // Вестник ЮУрГУ. Серия «Экономика и менеджмент». 2022. Т. 16, № 3. С. 144-152. DOI: 10.14529/em220316

- Глушакова О.В. Современные тренды и проблемы развития национальной системы публичного управления общественными финансами // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2022. № 6. С. 22-42. URL: https://www.fin-izdat.ru/journal/fc/detail.php?ID=74629&ysclid=lophew763h242579260

- Глущенко А.В., Ковалева Н.Ю. Система внутреннего контроля в деятельности организации // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2022. № 13. С. 13-19. URL: https://elibrary.ru/item.asp?edn=aqqnuo&ysclid=lophgzyrt7457826092

- Жильцова Ю.В., Адалина А.А. Моделирование данных в системах управленческого учета и бюджетирования // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2021. № 13. С. 13-22. URL: https://elibrary.ru/item.asp?id=46297581&ysclid=lophhv03wa845392359

- Ивашкевич В.Б. Раздельный учет результатов финансовой деятельности в организациях, выполняющих государственный заказ // Международный бухгалтерский учет. 2019. № 8. С. 846-858. URL: https://www.fin-izdat.ru/journal/interbuh/detail.php?ID=74769&ysclid=lophjb22uw202490945

- Клычова Г.С., Багаев И.В., Поплаухина Т.Д. Построение системного контроля показателей управленческой отчетности // Международный бухгалтерский учет. 2023. № 5. С. 478-499.

- Леонов А.Н. Структура системы бюджетного права в условиях цифровой реальности // Финансовое право. 2023. № 3. С. 25-30. URL: https://elibrary.ru/item.asp?id=50326519&ysclid=lophn58p6x274123156

- Маслова Т.С., Аристова В.Ф. Особенности контроля за деятельностью федерального государственного унитарного предприятия // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2023. № 14. С. 10-17. URL: https://buh-izdat.ru/2023/07/31/опубликован-14-номер-журнала-бухгалте-9/

- Сафонова М.Ф., Вялая Е.С. Бюджетирование как инновационный инструмент управленческого учета в организациях санаторно-курортной отрасли // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2022. № 20. С. 2-9. URL: https://elibrary.ru/ptsyly?ysclid=lophs8e9em584080488

- Серебрякова Т.Ю. Управленческий анализ в контексте внутреннего контроля // Международный бухгалтерский учет. 2020. № 6. С. 627-642. DOI: 10.24891/ia.23.6.627.

- Сорокина В.В. Тенденции развития инструментария управленческого учета // Международный бухгалтерский учет. 2017. № 20. С. 1202-1212.

- Chenyong Liu, David Ryan, Guoyu Lin, Chunhao Xu. No Rose Without a Thorn: Corporate Teamwork Culture and Financial Statement Misconduct // Journal of Behavioral and Experimental Finance. 2023, March. Vol. 37, article 100786. URL: https://doi.org/10.1016/j.jbef.2022.100786.

- Haiyan Sun. Construction of Integration Path of Management Accounting and Financial Accounting Based on Big Data Analysis // Optik. 2023, February. Vol. 272, article 170321. URL: https://doi.org/ 10.1016/j.ijleo.2022.170321.

- Holroyd C., Coates K. The Global Digital Economy: Comparative Policy Analysis. New York, Cambria Press, 2015. 302 p.

- Horton K.E., Wanderley C.A. Identity Conflict and the Paradox of Embedded Agency in the Management Accounting Profession: Adding a New Piece to the Theoretical Jigsaw // Management Accounting Research. 2018. Vol. 38. P. 15-27. URL: https://doi.org/10.1016/j.mar.2016.06.002.