Геоинформационное обеспечение управления имущественными отношениями на территории как способ высокоэффективной мобилизации доходов в местные бюджеты

Автор: Батин Б.К., Казанцев Николай Николаевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики - практический опыт

Статья в выпуске: 10 (109), 2010 года.

Бесплатный доступ

Авторами статьи предложены новые подходы к высокоэффективной мобилизации доходов от земельного налога, аренды и продажи земель в местные бюджеты с использованием геоинформационных систем. Рас- смотрены примеры муниципальных программ мобилизации доходов, основные принципы, лежащие в их основе. Дана оценка спектра синергетических эффектов для субъектов, вовлекаемых в процессы реализа- ции таких программ.

Мобилизация доходов, местные бюджеты, земельный налог, аренда земли, геоинформационные системы, информационное взаимодействие, муниципальные программы

Короткий адрес: https://sciup.org/170151983

IDR: 170151983

GIS support for territorial management of property relations as the way for highly effective mobilization of incomes to municipal budgets

The authors of the article proposed the new approaches for highly effective mobilization of incomes to municipal budgets from land taxes, rented land and selling of lands using geoinfomation systems. The samples of municipal programs for mobilization of incomes as well as main principles of such programs have been described. Authors estimated the set of synergetic effects for subjects which are involved to such programs.

Текст научной статьи Геоинформационное обеспечение управления имущественными отношениями на территории как способ высокоэффективной мобилизации доходов в местные бюджеты

Практика внедрения современных информационных технологий в процессы предоставления документов и сведений для выполнения различных работ и услуг существенно меняет понимание роли и места информации в этих процессах. Ранее процессы нормотворчества в сфере администрирования доходов от земли и других объектов недвижимого имущества в значительной степени опирались на представления о преимущественной полноте и качестве сведений, предоставляемых для такого администрирования из юридически значимых источников. Распространение и развитие телекоммуникационных сетей передачи данных, компьютеров и других аппаратных средств, программного обеспечения, принятие нормативных документов, регламентирующих создание и предоставление информации, появление подготовленных специалистов в сфере информационных технологий, ведение баз данных часто полагается основным условием для эффективного администрирования в рассматриваемой сфере. Соответственно, основным способом роста доходов от земельного налога, аренды и продажи земель, налога на имущество в бюджет считается увеличение налогооблагаемой базы (например кадастровой стоимости земельных участков) либо ставок налога, что в целом ведет к увеличению налоговой нагрузки на правообладателей земельных участков и объектов недвижимости [1, 2].

Информационно-консультационной группой поддержки органов местного самоуправления «Муниципалитет.инфо» [3, 4] направление мобилизации указанных видов доходов развивается с использованием иного подхода, а именно:

-

• системный анализ полноты, достоверности, актуальности и противоречивости сведений об объектах недвижимости, поступающих из совокупности юридически значимых источников для обеспечения администрирования соответствующих доходов;

-

• обязательный охват всей территории муниципального образования, интеграция сведений на картографической основе с использованием геоин-формационных систем;

-

• выявление всех объектов, доходы от которых не поступают или поступают не в полном объеме, и вовлечении таких объектов в процессы наполнения доходной части бюджетов.

Как показывают исследования и практические работы по мобилизации доходов, проводимые в 2006–2010 годах участниками группы «Муниципалитет.инфо» более чем в 50 муниципальных образованиях Московской, Калужской и Нижегородской областей, в настоящее время местные бюджеты в части доходов от земельного налога, аренды и продажи земель наполняются лишь за счет земельных участков, занимающих меньшую часть территории муниципального образования. Поскольку часть территории муниципального образования всегда занята земельными участками, которые в соответствии с законодательством не могут являться источниками указанных доходов (земли лесного фонда, особо охраняемые территории и другие земли), проводится оценка и выделение потенциально доходообразующей части территории муниципального образования. Анализ показывает, что сейчас местные бюджеты наполняются лишь за счет земельных участков, площадь которых в сумме составляет 15– 30 процентов от потенциально доходообразующей части территории муниципального образования. Остальная (и бо ́ льшая – 70– 85 процентов) часть территории муниципальных образований является резервом для мобилизации доходов.

Так, например, в городском поселении Пушкино Пушкинского муниципального района Московской области при общей площади 6 000 гектаров потенциально доходообразующая часть территории составляет 4 800 гектаров. При этом, по данным официального портала Федеральной службы государственной регистрации, кадастра и картографии (Росреестр)1, учтено в государственном кадастре недвижимости (из числа земельных участков, относящихся к потенциально доходообразующим) 2 900 гектаров, а начисление земельного налога и арендной платы производится с 632 гектаров. То есть доходы поступают лишь с 13 процентов от потенциально доходообразующей площади муниципального образования. Подобная ситуация имеет место во всех обследованных муниципальных образованиях

Соответственно, проводится оценка резервов мобилизации доходов по следующим видам земель:

-

• земли, относящиеся к потенциально доходообразующим, но не учтенные в государственном кадастре недвижимости – 90, 5 миллиона рублей;

-

• земли, относящиеся к потенциально доходообразующим и учтенные в государственном кадастре недвижимости, по которым не начисляется земельный налог и за которые не взимается арендная плата – 94 миллиона рублей;

-

• земли, относящиеся к потенциально доходообразующим и учтенные в государственном кадастре недвижимости, по которым начисляется земельный налог и за которые взимается арендная плата – 110 миллионов рублей (330 миллионов рублей с учетом налоговой давности).

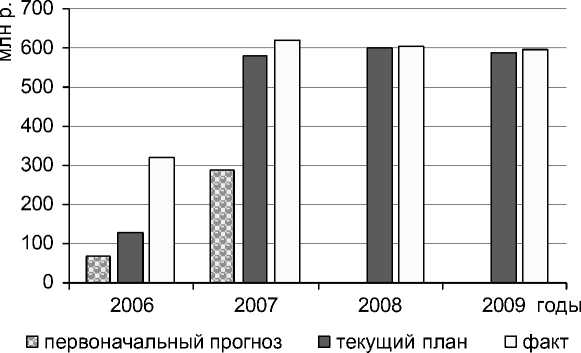

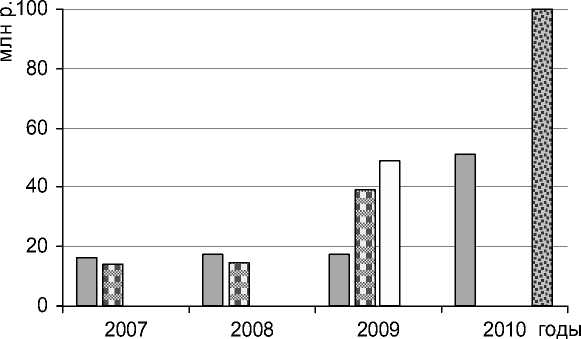

Работа по мобилизации доходов в первый же год оказывается впечатляюще эффективной (см. рисунки 1 и 2). Доходы только от земельного налога увеличиваются в несколько раз, эффективность по отношению к затратам на мероприятия по мобилизации доходов составляет 300–1 000 процентов (3–10 рублей прироста доходов в год на каждый потраченный рубль в зависимости от особенностей конкретного муниципального образования).

Таким образом, развивается естественное разделение функций в системе: органы Росреестра и бюро технической инвентаризации (БТИ) предоставляют документы и сведения в органы, администрирующие соответствующие виды доходов, контролируя «вход» в свои информационные ресурсы (в них принимаются «хорошие» данные, то есть соответствующие существующим на каждый момент входного контроля требованиям и информационным ресурсам), а орган местного самоуправления как выгодоприобретатель осуществляет функции интегратора данных на своей территории, выявляя «плохие» (не позволяющие мобилизовать доходы) сведения об объектах

Рис. 1. Динамика сбора земельного налога при реализации муниципальной программы мобилизации доходов в Мытищинском муниципальном районе Московской области

□ план и факт □ начислено □ прогноз

Рис. 2. Динамика сбора налога на имущество физических лиц при реализации муниципальной программы мобилизации доходов в городском поселении Мытищи Московской области

недвижимости и их правообладателях, и реализует обратные связи в системе информационного взаимодействия, инициируя и двигая процесс превращения «плохих» данных в «хорошие» с точки зрения выполнения функции администрирования доходов (а также с точки зрения выполнения ряда других функций).

Существенно, что эта работа приводит к синергетическим результатам, положительным для преобладающего большинства участников процесса – органов государственной власти и местного самоуправления, граждан и организаций. Рассмотрим основные принципы, благодаря которым удается обеспечивать такую эффективность.

Принципы, обеспечивающие высокоэффективную мобилизацию доходов от объектов недвижимости в местные бюджеты

Принцип усиления слабых звеньевв системе

Как правило, эффективность системы ограничивается ее самыми слабыми звеньями (принцип «кадки Либиха»: в бочку нельзя налить воды больше, чем позволяет самая низкая из составляющих боковую поверхность клепок бочки).

Таким образом, с точки зрения эффективности системы отношений в целом приоритетным должно быть усиление слабых звеньев системы, дающее наибольший эффект. Этот принцип действует в отношении широкого круга систем. В нашем случае его значимость подчеркивается еще и тем, что на современном этапе управление системой отношений в целом преимущественно ориентировано на усиление как раз сильных звеньев в системе. Вложения в нормативно-правовое, финансовое, технологическое, кадровое обеспечение государственных органов – Росреестра, Федеральной налоговой службы (ФНС России) – на порядки превышают соответствующие вложения в информационное обеспечение администрирования доходов от земли и недвижимости со стороны органов местного самоуправления, не говоря уже о политической и PR составляющих. В результате складывается ситуация, при которой компоненты системы, усиление которых приносит наибольшую эффективность, являются инвестиционно малопривлекательными. Необходимость решения этой проблемы отмечена, в частности, в решениях специально посвященного рассматриваемой теме совещания, проходившего в Министерстве регионального развития Российской Федерации 8 июня 2010 года.

Принцип развития обратной связи в системе

К настоящему времени в Российской Федерации сформирована вертикаль государственной власти, реализующая движение «сверху вниз» по отраслевым «вертикалям» в плане нормотворчества, финансового обеспечения и т. д. Очевидно, что создать совершенные нормы права государство сразу не может, в реальной жизни на территории при применении норм права непременно возникает множество проблем. В связи с этим для эффективного функционирования системы обязательно должен быть источник обратной связи, не являющийся частью государственных органов, занимающийся инвентаризацией и анализом проблем как систематического явления и инициирующий обратную связь в системе в плане совершенствования норм права, оценивающий проблемы и дающий предложения по их решению, работающий в этом направлении с органами государ- ственной власти. Само государство, как и любой субъект, не может эффективно формировать и налаживать для себя обратные связи, в особенности отрицательные. Таким органом обратной связи в силу разделения функций, естественно, является и должен являться орган местного самоуправления. К сожалению, в муниципальной реформе эта функция в явном виде пока не закреплена, но ее эффективность на примерах мобилизации доходов также очевидна.

Разделение работы с «хорошими» и «плохими» данными

Работа с «хорошими» данными и работа с «плохими» данными должна выполняться разными органами. Так, работа с «хорошими» данными – это компетенция полномочного органа (входной контроль и «пропуск» в информационный ресурс только данных, строго соответствующих установленным требованиям и принимаемым за актуальные, достоверные, непротиворечивые, полные) – Росреестра, ФНС России, БТИ. Работа с «плохими» данными (работа с доказательствами, то есть с наборами данных, в отношении которых изначально полагается наличие неполноты, неактуальности, недостоверности, противоречивости, которые можно устранить только при полном, всестороннем и объективном рассмотрении их в совокупности) должна относиться к компетентности органов местного самоуправления.

В настоящее время сильным звеном являются процессы создания, ведения и предоставления данных из тех или иных информационных ресурсов. Соответственно, слабым звеном является отсутствие интеграторов данных по конкретной территории, без чего невозможно обеспечить принципы работы с «плохими» данными.

С учетом совокупности изложенных принципов целесообразно формирование интеграторов при органах местного самоуправления. Сочетание функций обратной связи, работы по систематизации и улучшению «плохих» данных позволяет сделать работу интегратора и системы в целом эффективной, избегая при этом дублирования деятельности. Для реализации задач интеграции данных также необходимо ведение баз данных, имеющих инфраструктурное значение, – пространственных данных, удостоверяющих местоположение объектов, и данных о субъектах прав (физических и юридических лицах), позволяющие их идентифицировать и осуществлять с ними взаимодействие.

С точки зрения пространственных данных территория каждого муниципального образования представляет собой «паззл» из земельных участков, на которых располагаются другие объекты недвижимости. Без «сборки» такого «паззла» как элемента инфраструктуры пространственных данных нельзя провести оценку потенциальных резервов сбора доходов от объектов недвижимости в местный бюджет, планировать и реализовывать работы по мобилизации доходов. Без инфраструктуры пространственных данных эффективное решение задач оценки и мобилизации резервов по доходам крайне затруднительно. При этом приходится решать задачу переориентации установок руководства и сотрудников администраций (работа с субъектами) на работу с объектами, поскольку в органах местного самоуправления объектом управления являются именно имущественные отношения по объектам, составляющим конкретную ограниченную территорию.

Задача обеспечения инфраструктурной информацией о субъектах – правообладателях земельных участков силами органов местного самоуправления может быть решена лишь частично (в сочетании с обеспечением работ по проведению выборов, регистрационному учету населения, учету воинской обязанности, с обеспечением внесения коммунальных платежей), поскольку значительная часть правообладателей объектов недвижимости может являться «нерезидентами» и иметь место жительства (регистрации) за пределами муниципального образования, субъекта Российской Федерации или за рубежом. По этой причине задача обеспечения инфраструктурной информацией о субъектах может быть полноценно решена только в рамках общероссийской системы.

Принцип «затраты – эффект» как основополагающий для реализации системы мероприятий

Реализация предлагаемых группой «Муниципалитет.инфо» муниципальных программ мероприятий по мобилизации доходов от земельного налога, аренды и продажи земель и налога на имущество с первого же года должна приносить в местный бюджет в 3–10 раз больше поступлений, чем потрачено на проведение самих мероприятий. Такой подход, привычный для бизнес-структур, достаточно непривычен для органов местного самоуправления и бюджетной системы в целом. Также необходимо материальное стимулирование работы сотрудников органов местного самоуправления и организации-интегратора, чтобы эта работа не воспринималась ими как просто еще одна большая дополнительная нагрузка. Следует различать принципы работы административного органа, принимающего решения (она не строится по принципу «затраты – эффект»), и органа, работающего с информацией и повышающего ее полноту и качество для обеспечения конкретных функций мобилизации доходов (такая работа строится по принципу «затраты – эффект»).

Основой для предоставления более широкого спектра услуг гражданам и населению по сравнению с услугами, которые сегодня оказывают многофункциональные центы (МФЦ), являются сплошная по территории оценка рисков при работе с земельными участками, обеспечение всех агентов такой деятельности данными о рисках и координация их усилий в снижении рисков и соответствующих затрат, усиление правовой защиты решений, касающихся земли и недвижимости. В настоящее время МФЦ оказывают помощь только в случаях, когда документы и сведения об объектах и субъектах недвижимости относятся к типу «хороших», с «плохими» данными они не работают.

Проведенный нами анализ показывает, что если представить территорию муниципального образования из числа обследованных в виде «картографического паз- зла» из земельных участков и построить тематическую карту по качеству данных, то лишь 10–20 процентов территории окрасится в зеленый цвет (с данными о земельных участках и документами на них все в порядке, земельный налог начисляется правильно, вносится плата за аренду и т. д.), 40–60 процентов – в желтый цвет (имеются те или иные проблемы, касающиеся полноты, актуальности, противоречивости сведений из различных юридически значимых источников, что препятствует правильному начислению земельного налога, ограничивает такие земельные участки в обороте, делает их уязвимыми с точки зрения правовой защиты интересов правообладателей) и остальные – в красный цвет (данные отсутствуют или явно недостаточны, необходимо проведение инвентаризации). В связи с этим при развертывании подобных программ целесообразно дополнять функции МФЦ указанными функциями (помощь в улучшении «плохих» данных, мониторинг общего состояния данных о земельных участках и других объектах недвижимости на всей территории муниципального образования).

Реализация программ информационноконсультационного обеспечения мобилизации доходов от земли и недвижимости и совершенствования имущественных отношений на основе усиления участия в них органов местного самоуправления

Обычно в муниципальных образованиях работы по мобилизации доходов от земельного налога, аренды и продажи земель, налога на имущество физических лиц начинаются с этапа обследования информационного взаимодействия. На этом этапе группа «Муниципалитет.инфо» оказывает органам местного самоуправления информационно-консультационную помощь в интеграции данных из всех юридически значимых источников в первый вариант электронного муниципального реестра данных о земельных участках, составляющих территорию муниципального образования, проводится оценка резервов мобилиза- ции доходов в разрезе направлений работ по мобилизации и оценка готовности конкретных органов местного самоуправления к ведению такой работы, определяются основные направления деятельности для формирования концепции и программы мероприятий.

Далее разрабатываются проекты концепции и программы мероприятий по мобилизации доходов, основывающейся на указанных принципах. Основой программ должны быть учет местной специфики и ориентация на получение в течение первого года работы дополнительных доходов, в 3–5 раз превышающих затраты на проведение мероприятия.

Практически во всех обследованных городских и сельских поселениях, в том числе достаточно удаленных от Москвы, были выявлены резервы мобилизации доходов от нескольких десятков миллионов рублей (на муниципальный район в целом) до нескольких сотен миллионов рублей. В относительно слабо развитых сельских районах подобные программы целесообразно проводить как общерайонные и межрайонные. Разработаны разные варианты мероприятий, позволяющих обеспечить указанную эффективность для поселений с разным уровнем подготовленности сотрудников, включая минимальные варианты (три-четыре сотрудника в администрации, начальная подготовка к использованию программного обеспечения, один компьютер, Интернет отсутствует).

Следует отметить, что реализация программ мобилизации доходов дает целый ряд дополнительных эффектов для всех агентов информационного взаимодействия:

-

1) для муниципальных образований:

-

• существенный прирост поступлений земельного налога, средств от аренды и продажи земель в местный бюджет с ежегодной отдачей в несколько раз выше произведенных затрат;

-

• повышение качества и прозрачности данных, развитие современных форм их предоставления и взаимодействия с гражданами и организациями на территории муниципального образо-

- вания, более совершенное бюджетное проектирование поступления земельного налога;

-

• снижение социальной напряженности (уменьшение очередей граждан, обращающихся в государственные и местные органы по поводу начисления земельного налога, полный охват правообладателей земельных участков на территории района муниципальным земельным контролем, развитие форм представительства и информационноконсультационного обслуживания граждан и организаций на территории муниципального образования по вопросам реализации их прав и обязанностей в отношении принадлежащих им земельных участков);

-

2) для субъекта Российской Федерации:

-

• снижение размеров дотаций муниципальным образованиям из бюджета субъекта Российской Федерации;

-

• достижение конкретных успехов в реализации административной и муниципальной реформ;

-

3) для органов кадастрового учета:

-

• повышение эффективности земельного контроля (рост числа выявленных нарушений земельного законодательства, значительное облегчение сбора доказательной базы за счет взаимодействия с органами муниципального земельного контроля и возможности пользоваться их базами данных;

-

• существенный рост числа поставленных на государственный учет земельных участков и повышение выполнения целевых показателей подпрограммы «Создание системы кадастра недвижимости (2006– 2011 годы)» Федеральной целевой программы «Создание автоматизированной системы ведения государственного земельного кадастра и государственного учета объектов недвижимости (2002–2007 годы);

-

• исправление технических и кадастровых ошибок в государственном кадастре недвижимости;

-

• уменьшение очередей в связи с сокращением вызывающих разногласия ситуаций с земельными участками;

-

4) для органов Федеральной налоговой службы:

-

• сокращение затрат на проверки, а также числа возвратов уведомлений;

-

• повышение качества данных классификатора адресов КЛАДР.

К сожалению, пока мало кто придерживается рассмотренных принципов в своей работе, поэтому подобные программы распространяются в Российской Федерации крайне медленно. В результате вследствие истечения сроков налоговой давности в среднем бюджет одного муниципального образования невосполнимо теряет 1 миллион рублей в квартал, а в целом потери консолидированного бюджета Российской Федерации (в который входят местные бюджеты) составляют ориентировочно от 70 до 100 миллиардов рублей в год.

Следует отметить, что в настоящее время существенные шаги делают федеральные органы исполнительной власти. Так, Росреестром уже в режиме промышленной эксплуатации реализуются портальные технологии предоставления данных о земельных участках и кадастровом деле-нии2, ведется работа по созданию более эффективных регламентов взаимодействия с органами местного самоуправления в решении указанных проблем. Активно помогают и органы Федеральной налоговой службы.

На совещании, проходившем 8 июня 2010 года в Министерстве регионального развития Российской Федерации, было рекомендовано следующее:

-

• одобрить направление работ по мобилизации доходов от земельного налога, аренды и продажи земель и налога на имущество;

-

• разработать предложения по привлечению кредитных ресурсов и разработке механизмов финансирования проектов в этом направлении, в особенности в муниципальных образова-

- ниях с низкой бюджетной обеспеченностью;

-

• подготовить предложения о целесообразности включения в федеральное законодательство в части закрепления перечня видов разрешенного использования земель уточнения требований к установлению границ муниципальных образований и населенных пунктов;

-

• провести мониторинг реализации статьи 15 Федерального закона «О государственном кадастре недвижимо-сти»3;

-

• рекомендовать органам государственной власти субъектов Российской Федерации и органам местного самоуправления (ОМСУ) активнее взаимодействовать с Росреестром, в том числе использовать новый интернет-портал Росреестра.

Таким образом, задачей некоммерческого партнерства «Муниципалитет.инфо», объединяющего как организации, проводящие необходимые работы и реализующие услуги, так и органы местного самоуправ- ления, заинтересованные в мобилизации доходов в свои бюджеты, является дальнейшее развитие рассмотренного в статье направления.