Гибридный подход для краткосрочного прогнозирования временных рядов на основе штрафного P-сплайна и эволюционной оптимизации

Автор: Кочегурова Елена Алексеевна, Репина Елизавета Юрьевна, Цехан Ольга Борисовна

Журнал: Компьютерная оптика @computer-optics

Рубрика: Численные методы и анализ данных

Статья в выпуске: 5 т.44, 2020 года.

Бесплатный доступ

В работе предложена гибридная модель прогнозирования, включающая рекуррентную схему штрафного P -сплайна с адаптацией параметров на основе алгоритмов эволюционной оптимизации. В задачах краткосрочного прогнозирования, особенно в системах реального времени, актуальной является задача повышения скорости прогноза без ухудшения его качества. Высокая скорость прогнозирования в данном подходе достигается экономичной вычислительной схемой рекуррентного P -сплайна при малой глубине предыстории. А одновременная адаптация нескольких параметров P -сплайна позволяет управлять точностью прогноза.

Временной ряд, штрафной p-сплайн, гибридная модель прогнозирования, многоцелевая оптимизация, эволюционные алгоритмы

Короткий адрес: https://sciup.org/140250054

IDR: 140250054 | DOI: 10.18287/2412-6179-CO-667

Hybrid approach for time series forecasting based on a penalty P-spline and evolutionary optimization

In this work, a hybrid-forecasting model is proposed. The model includes a recursive penalty P-spline with parameters adaptation based on evolutionary optimization algorithms. In short-term forecasting, especially in real-time systems, the urgent task is to increase the forecast speed without compromising its quality. High forecasting speed has been achieved by an economical computational scheme of a recurrent P-spline with a shallow depth of prehistory. When combined with the adaptation of some parameters of the P-spline, such an approach allows you to control the forecast accuracy.

Текст научной статьи Гибридный подход для краткосрочного прогнозирования временных рядов на основе штрафного P-сплайна и эволюционной оптимизации

Прогнозирование временных рядов является актуальной задачей со множеством приложений в самых разнообразных прикладных областях [1–3].

Однако особенности прикладных задач прогнозирования последних лет во многом обусловлены большими объемами данных. Это связано с растущим использованием GPS, включая информацию от систем позиционирования транспорта и других объектов, с мобильных телефонов, фитнес-браслетов, от датчиков интернет вещей (IoT) и пр. Данные, собранные подобными системами, представляют собой временные ряды (ВР), т.е. наборы числовых последовательностей в хронологическом порядке. Данные ВР всегда рассматриваются как единое целое, а не как отдельные числовые поля [4]. Эти данные динамические, и их анализ позволяет оценить тенденции изменения процесса. На этом и основаны прогностические свойства ВР [5, 6].

В зависимости от числа прогнозируемых значений ВР (горизонт прогноза) выделяют краткосрочное, среднесрочное и долгосрочное прогнозирование. Горизонт краткосрочного прогнозирования включает 1– 3 значения вперед [7] и используется во множестве прикладных областей. Краткосрочное прогнозирование актуально для предсказаний чрезвычайных ситуаций техногенного и природного характера; различных природных явлений; для развития возобновляемых источников энергии и предсказания нагрузок в традиционной энергетике; при расчете скоростей передачи данных оптоволоконных каналов связи; для прогноза спроса, цен и финансовых рынков; при выявлении эпидемических вспышек заболеваемости.

optimization. Computer Optics 2020; 44(5): 821-

Особое место в задачах прогнозирования последнего десятилетия занимают задачи анализа и прогнозирования активности пользователей социальных сетей.

1. О методах краткосрочного прогнозирования

Существует несколько классификаций методов краткосрочного прогнозирования. Согласно одной из них все методы прогнозирования могут быть разбиты на интуитивные и формализованные методы прогнозирования ВР.

Формализованные методы (часто называемые моделями), в свою очередь, включают в себя статистические и структурные модели прогнозирования [8, 9]. Многие структурные модели основаны на методах искусственного интеллекта.

Согласно [10] методы прогнозирования могут быть сгруппированы в соответствии с параметрическим и непараметрическим подходом. Параметрический объединяет методы, использующие предшествующие знания о распределении данных (экспоненциальное сглаживание, основанные на авторегрессии и скользящих средних). Непараметрический подход не требует в явном виде информации о распределении данных.

По степени использования предшествующих ВР методы разделяются на глобальные или локальные. Локальные методы воспроизводят целые фрагменты ВР на основании их образов в прошлом. Часто используемый при этом математический инструментарий – выборки максимального правдоподобия и локальная аппроксимация. Основное требование этой группы методов состоит в превышении размера выборки над горизонтом прогноза. По разным оценкам от 100 до 700 раз. И поэтому они не применимы в режиме реального времени (РРВ) [9, 11].

Глобальные методы не отыскивают фрагменты квазипериодичности в прошлом, а на основании рекуррентной формулы скрыто используют всю информацию о наблюдаемом процессе. Глобальные методы не явно реализуют идею адаптивного прогнозирования в РРВ.

Однако в последние годы появилось достаточно много гибридных методов, объединяющих различные подходы к временному анализу данных. Особенно часто гибридные подходы используются в реальных приложениях. И по данным [10], частота гибридных подходов превысила 21 % против 54% использования непараметрических методов и 25 % параметрических методов. С учетом этого целесообразно группировать методы краткосрочного прогнозирования по трем категориям, приведенным на рис. 1.

Регрессионные модели

Нейросетевые модели на основе

ИНС

Экспоненциальное сглаживание

Авторегрессионные модели

Цепи Маркова

— на основе

" ARIMA

Классификационные деревья

|

на основе |

|||

|

SVM |

|||

Рис. 1. Классификация методов краткосрочного прогнозирования

Статистические методы основаны на информации о распределении данных для получения моделей прогноза. Это делает методы зависимыми от параметров, оптимизация которых значительно влияет на результаты прогнозирования. По математической сложности статистические методы разделены [4]:

– на модели экспоненциального сглаживания (SES – простое экспоненциальное сглаживание, HES–Хольта и HW – Хольта-Винтерса);

– регрессионные модели основаны на влиянии входных переменных на выходную. Способом реализации регрессионных моделей является преимущественно метод наименьших квадратов (МНК). Нередко используются рекуррентные модификации МНК с учетом весов предшествующих значений ВР;

– авторегрессионные модели основаны на зависимости текущего значения прогнозируемой переменной только от прошлых значений этой же переменной. Наибольшее развитие получила модель ARIMA, включающая этапы авторегрессии, инте- грации и оценки скользящего среднего. Модель ARIMA имеет несколько модификаций: ARIMAX – включает в себя некоторые экзогенные факторы, SARIMA – учет сезонности данных, VARIMA – многовекторные временные ряды.

Структурные модели прогнозирования нередко основаны на методах машинного обучения и не имеют ограничений на характер входных данных. Эти методы проще в настройке, в том числе и для сложных, и для сильно нелинейных ВР.

Существует множество вариантов применения искусственных нейронный сетей (ANN) в краткосрочном прогнозировании. Нейронные сети могут отличаться архитектурой, количеством слоев и нейронов, использованием определенной функции активации или способом обучения. В прогнозировании используются следующие виды ANN:

– сети прямого распространения (feed-forward neural networks);

– рекуррентные нейронные сети (простые RNN, с долгосрочной памятью LSTM, с управляемыми нейронами GRU);

– сверточные нейронные сети.

Основным недостатком ИНН является ресурсо-емкость обучения сети и сложность ее идентификации [11].

Метод опорных векторов (SVM) широко используется в регрессионном анализе и в задачах классификации [12]. В применении к задаче прогноза сложных и нелинейных данных метод SVM требует выбора не простых разделительных плоскостей, а сложных функций ядра. Эти ядра позволяют выполнить отображение входных данных в многомерное пространство признаков. SVM порождает несколько параметров, получаемых чаще всего при решении нелинейной задачи оптимизации с линейными ограничениями.

Название «гибридные методы прогнозирования» достаточно условно. На сегодня эта группа методов наиболее перспективна при создании прогнозных моделей для сложных процессов с переменной и неоднородной структурой [13].

Гибридные методы объединяют в себе особенности методов из различных групп. Обычно один метод выбран из группы статистических, а другой – из структурных. Например, концепции нечеткой логики и вейвлетов [14] или нейронных сетей [15] стали весьма привлекательными для комбинации алгоритмов. Нечеткая логика позволяет уменьшить сложность данных или их неопределенность [16], а вейвлет-анализ выделяет локальные фрагменты нестационарных сигналов [17]. На рис. 1 представлены лишь некоторые, наиболее часто используемые комбинации методов прогнозирования.

Часть гибридных методов является локальными и, как правило, двухэтапными. На начальном этапе временной ряд разбивают на куски структурно однородных фрагментов ВР в соответствии с выделенной ха- рактеристикой или прикладной задачей анализа ряда, например, выделение тренда или сегментация. Далее формируется прогнозное значение на основе комбинации текущего значения ряда и характеристик выделенных фрагментов. Нередко данный подход включает алгоритмы машинного обучения, которые позволяют в процессе прогнозирования использовать различные фрагменты ВР для обучения.

Другая стратегия гибридных методов основана на методах поиска сходства. Алгоритм ближайшего соседа kNN, хорошо зарекомендовавший себя в задачах классификации и кластеризации [12, 18], эффективен и в составе гибридных методов прогнозирования. Вариации алгоритма kNN в комбинации с разными функциями приближения (например, взвешенное или локальное среднее) рядом авторов успешно использованы для нелинейных и сложных временных рядов [19, 20].

При неизвестной модели ВР начальный этап прогнозирования выполняет предобработку данных. И независимо от идей сегментации или кластеризации эффективно работает лишь в апостериорных режимах. Для дальнейшего предсказания данных в РРВ необходима аналитическая модель процесса, допускающая последовательную или рекуррентную реализацию.

При создании модели ВР целесообразно заменить традиционные сложные регрессионные соотношения простыми гладкими функциями аппроксимации. Перспективными с позиции описания локального поведения сложных ВР являются кусочнополиномиальные сплайн-функции. Выбор узлов сплайна для получения его отдельных фрагментов является фактически способом создания паттерна для поиска сходства части ВР в будущем. Кроме того, некоторые виды сплайн-функций допускают реализацию, а соответственно, и прогноз в РРВ. Что значительно сокращает время получения прогнозных значений. Подобный подход к прогнозированию исследован в данной работе.

2. Описание метода

Сглаживающие сплайны – эффективный инструмент аппроксимации зашумленных данных. Наиболее известным примером сглаживающего сплайна является кубический сглаживающий сплайн [21], хорошо изученный в режиме апостериорного сглаживания.

Регрессионные сплайны используют определенный набор базисных функций с уменьшенным количеством узлов. Реализуются они часто на основе метода наименьших квадратов. Штрафы за негладкость в регрессионных сплайнах отсутствуют.

Эффективность штрафных P-сплайнов [22] и базисных B-сплайнов [23] значительно повышается при оптимальном выборе узлов. Именно выбор узлов можно рассматривать как способ параметрической адаптации сплайна к динамике ВР [24]. Другим инструментом адаптации является оценка штрафного параметра с использованием регрессионных и вероятностных подходов [25].

Именно штрафные P-сплайны объединяют достоинства регрессионных и сглаживающих сплайнов: уменьшенное количество узлов и контроль гладкости сплайна.

В данной работе предлагается модификация P-сплайна, реализующая вариационный подход для отдельных фрагментов ВР (группы данных) [26, 27]. Объединение входных данных в группы, с одной стороны, решает проблему выбора узлов. С другой – выделяет фрагмент ВР (shapelet, паттерн) и, следовательно, реализует гибридный подход к прогнозированию на основе сходства. При этом экономичный алгоритм оценки параметров рекуррентной сплайн-функции исключает использование численных методов и тем самым позволяет реализовать сплайн в реальном времени.

Получение классического штрафного P-сплайна в апостериорном режиме основано на оптимизации специального вида функционала [24]

b

n

n

J ( S ) =α⋅ ∫ [ S ′′ ( t )]2 dt + ∑ [ S ( t i ) - y ( t i )]2 . (1)

a

i =0

В (1) первое слагаемое вместе со сглаживающим параметром α определяет штраф кривизны; второе слагаемое, как и в методе наименьших квадратов, задает приближающие свойства. На основе функционала (1) возможно одновременно вычислить все звенья сплайна S ( t ), но только после получения всех измерений y ( t j ), j = 0, n, на интервале наблюдения [ a , b ].

Реализации прогноза в реальном времени потребовала модифицировать функционал (1) отдельно для каждого i -го звена сплайна, включающего группу из h входных отсчетов y ( t i j ), j = 0, h [26]. Шаг дискретизации Δ t введен для регулирования размерности функционала

i th h

J ( S ) = (1 - ρ )( h Δ t )2 ∫ [ S ′′ ( t )]2 dt +ρ ∑ [ S ( t i j ) - y ( t i j )]2. (2) i j =0

t 0

Для реализации штрафного P -сплайна для i -го звена в реальном времени

S i ( τ , a i ) = a 0 i + a 1 i ⋅τ+ a 2 i ⋅τ 2 + a 3 i ⋅τ 3 ,

- q ≤τ≤ h - q ,

в [27] получены коэффициенты такой формы P -сплайна в рекуррентном виде.

a 0 i = a 0 i -1 + a 1 i -1 + a 2 i -1 + a 3 i -1 ;

a 1 i = a 1 i -1 + 2 a 2 i -1 + 3 a 3 i -1 ;

i = ρ ( F 1 i C - F 2 i A )

-

2 BC - A 2 ;

i = ρ ( F 2 i B - F 1 i A )

-

3 BC - A 2 ;

A = 6(1 - p ) h 4 + p H 5 ;

B = 4(1 -p ) h 3 + p H 4 ;

C = 12(1 -p ) h 5 +p H 6 ;

F 1 ‘ = £ y ( t j ) j 2 - a O H - aH 3 ;

-

j =0 (4)

-

F 2 = ^У ( t j ) j 3 - a O H - aH ;

j =0

H n = £j n , n = 2,6.

j =0

В (4) q - номер отсчета внутри i -го звена ( j = 0, h ; q = 0, h - 1 ), в котором сопряжены непрерывные производные сплайна, Sk , 1 ( t q -+11 , a ‘ - 1) + = Sk ( t q , a i ) _ k =0,1 для дефекта 2 и k =0 для дефекта 1. Разрывные коэффициенты a 2 i , a 3 i найдены из условия минимизации функционала (2):

d J ( S ( t , a i ))_ 8 J ( S ( t , a i ))_

, •

8 a [ 8 a 3

Формулы (4) локальны для входных измерений внутри звена сплайна и рекуррентны относительно коэффициентов для всего сплайна.

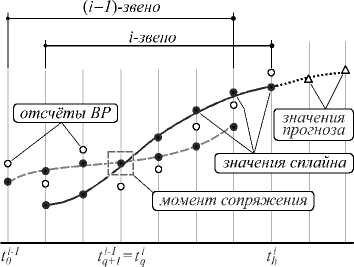

Соотношение моментов вычисления ( t ) и сопряжения ( q ) для i -го звена сплайна порождает несколько вычислительных схем рекуррентного сплайна, подробно исследованных в [27]. Наиболее общим и приспособленным для прогнозирования ВР является текущий режим штрафного P -сплайна, рис. 2.

Рис. 2. Режим прогнозирования на основе штрафного P-сплайна

Модель фрагмента временного ряда в виде звена штрафного P -сплайна позволяет получать значения прогноза для т > h в реальном времени. На рис. 2 изображен горизонт прогноза для двух значений т = h + 1 и т = h +1.

Фактически группа h отсчетов i -го звена сплайна определяет фрагмент (сегмент) ВР, объединенный общими динамическими свойствами. Поэтому выбор размера группы отсчетов h является задачей адаптации и значительно повышает качество прогнозирования.

3. Адаптация параметров штрафного P-сплайна

Одной из основных трудностей, с которыми сталкиваются исследователи при прогнозировании ВР, является поиск наилучших параметров модели прогнозирования в соответствии с заданным набором данных.

Различные методы и алгоритмы оптимизации неоднократно использовались для обучения многих структурных моделей прогнозирования, в том числе и для искусственных нейронных сетей (ИНС) [28, 29]. Это могут быть локальные техники оптимизации, классические алгоритмы глобального поиска и смешанные технологии [30]. Также разработаны эффективные методы и алгоритмы оптимизации, основанные на оригинальных идеях. Среди них и алгоритмы на базе метода оврагов И.М. Гельфанда [31], и алгоритмы на основе метода неравномерных покрытий Ю.Г. Евтушенко [32] и др. Использование классических методов оптимизации малоэффективно для многоэкстремальных функций, к которым относится большинство реальных поверхностей уровня или модельных данных в условиях помех.

Группа метаэвристических методов хорошо зарекомендовала себя при отсутствии или неполной информации о свойствах целевой функции. Получаемое без доказательства оптимальности и корректности решение (часто субоптимальное) приемлемо и с позиции вычислительных затрат. В отличие от многих классических методов поиска эвристические методы реализуют алгоритмы случайно направленного перебора [33].

Идея метаэвристических алгоритмов исходит из поведения животных или физических явлений [30]. Среди метаэвристических группа эволюционных алгоритмов успешно использована во многих научных и технических задачах. Наиболее популярное приложение эволюционных алгоритмов – оптимизация многопараметрических функций и способность одновременной манипуляции несколькими параметрами.

Для оптимизации параметров штрафного P-сплайна по аналогии с ИНС были использованы генетический алгоритм (ГА) и алгоритм искусственных иммунных систем (ИА) [34].

В ИА используется способность естественной иммунной системы вырабатывать новые типы антител и отбирать наиболее подходящие из них для взаимодействия с попавшими в организм антигенами.

ГА обеспечивает выживание сильнейших генов из множества сгенерированных на основе эволюционных принципов наследственности, изменчивости и естественного отбора [3]. Использование ГА в задачах оптимизации требует меньших вычислительных ресурсов по сравнению с ИА. Но при этом ИА допускает реализацию параллельно распределенного поиска.

Структурные схемы генетических и иммунных алгоритмов весьма схожи и схематично представлены на объединенном рис. 3.

При адаптации параметров штрафного P -сплайна использовано основное достоинство эволюционных

алгоритмов – одновременная оптимизация нескольких параметров. В данном случае были одномоментно исследованы два основных параметра P -сплайна: сглаживающий множитель ре [0,1] и длина звена h е [3,20]. Значение h = 3 соответствует использованию 4 отсчетов для построения полинома третьего порядка, а при h >20 модель сложно использовать в

системах реального времени.

Устойчивость штрафного P -сплайна подробно исследована в [35] и для выбранного текущего режима не оказывает влияния на области изменения параметров сплайна.

( Формирование начальной популяции ]

I

Генетический алгоритм

I

*

Оценка популяции

Результат: оптимальное решение

Искусственная имамунная сеть

Селекция

Отбор родителей

Клонирование родительских клеток

Скрещивание Получение потомков

Мутация родительских клеток

Мутация

Случайные изменения в генах потомков

Селекция родительских клеток и клеток мутантов

I

Обно вл ение популяции

Рис. 3. Структурная схема генетического и иммунного алгоритмов

4. Результаты вычислительного эксперимента

Оптимизация параметров штрафного P -сплайна позволила построить эффективные прогностические модели с разными горизонтами прогнозирования. Качество прогноза традиционно оценивается совокуп-

ностью показателей [1, 10, 36], отражающих временные и точностные характеристики экстраполяции.

К основному показателю точности прогноза нами были предъявлены следующие требования:

-

– независимость от шкалы ВР;

-

– устойчивость к выбросам;

-

– симметричность оценки.

И в качестве основного показателя точности прогноза известная оценка RMSE (Root Mean Squared Error) была дополнена процентным нормированием RMSPE (Percentage Error)

n

RMSPE = — £ ( y - y , . )2--00—, [%] . (5)

У n - 1 i = 1 y max - y min

В формуле (5) RMSPE-мера работает с разностью между фактическим наблюдаемым значением y i и прогнозируемым значением y i .

Говоря о быстродействии алгоритма, можно оценить временную сложность алгоритма, связанную с количеством вычислений для входного массива данных. В случае Р -сплайна объем вычислений определяется формулами (4), реализуемыми в РРВ при получении очередного измерения. Алгоритм, реализующий (4), содержит единственный цикл размерности h (размер группы измерений). И в O- нотации временная сложность данного алгоритма составляет O ( h ). При этом наилучшему случаю соответствует O ( h = 3). А наихудшему – O ( h = 20). Пространственная сложность (объем памяти) также невелика и составляет (11+ h ).

Оценка прогностических свойств предлагаемого гибридного алгоритма была проведена с использованием нескольких тестовых (синтетических) и реальных ВР.

Для сопоставления точности прогноза RMSPE-ошибка была получена для случайных и оптимальных значений параметров P -сплайна. Для тестовых ВР результаты вычислительных экспериментов приведены в табл. 1.

Табл. 1. Оптимальные значения параметров и RMSPE-погрешность для тестовых ВР

|

CT - ,% |

0% |

5% |

10% |

15% |

20% |

|

Тест-1 |

,. 1П . | 2л- t ) y1 ( t ) = 10 - sin ----- I 100 J |

|||||||||

|

h opt ρ opt RMSPE min |

ГА 3 0,99 0,006 |

ИА 3 0,99 0,006 |

ГА 8 0,61 0,69 |

ИА 5 0,72 0,65 |

ГА 3 0,49 1,17 |

ИА 4 0,68 1,18 |

ГА 3 0,42 1,66 |

ИА 4 0,37 1,58 |

ГА 3 0,35 2,01 |

ИА 4 0,3 2,06 |

|

Тест-2 |

y 2 ( t ) = sin |

^ t 1- e 002-t + 3 . 20 J |

||||||||

|

h opt ρ opt RMSPE min |

ГА 3 0,99 0,025 |

ИА 4 0,99 0,025 |

ГА 12 0,97 1,4 |

ИА 11 0,83 1,32 |

ГА 3 0,62 2,38 |

ИА 3 0,58 2,47 |

ГА 3 0,54 3,39 |

ИА 3 0,48 3,25 |

ГА 3 0,45 4 |

ИА 3 0,43 3,84 |

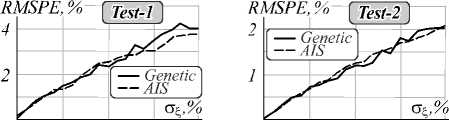

Оптимальные значения параметров гибридного алгоритма прогнозирования h opt и ρ opt найдены на основе эволюционных алгоритмов. Характерно, что ГА и ИА приводят к близким, но все же различным значениям оптимальных параметров. Но при этом RMSPE-погрешность примерно одинакова при заданных значениях уровня шума входных данных σ ξ . В качестве шума был выбран случайный сигнал ξ ( t ): M { ξ ( t )} = 0; M { ξ 2( t )} = σ 2 ξ .

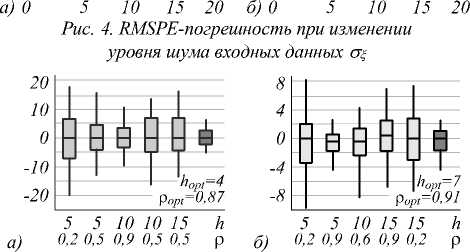

Основная цель исследования прогноза на тестовых данных – оценка трендовой составляющей ВР в условиях шума. Графический анализ минимальных значений погрешности, приведенный на рис. 4 а, б , показывает значительное сокращение шума входных данных при горизонте прогнозирования на 1 шаг вперед. Погрешность входных данных в среднем уменьшается в 5 –10 раз в зависимости от вида тестовой функции. В плане вычислительной сложности используемые алгоритмы оптимизации не имеют преимущества друг перед другом.

Сравнивая производительность ГА и ИА, следует отметить, что время работы иммунного алгоритма значительно выше, чем генетического, в среднем в 1,5–1,75 раз. Поэтому для настройки параметров штрафного P-сплайна для реальных данных использован ГА.

В качестве реальных ВР были использованы данные о цене закрытия акций компаний ПАО «Мегафон» и АО «Сбербанк России» в 2018–2019 гг. Для отображения результатов исследования использованы диаграммы размаха, представленные на рис. 5 а, б . А соответствующие выбранным параметрам значения погрешности прогноза приведены в табл. 2.

Табл. 2. RMSPE-погрешность для реальных временных рядов

|

Акции ПАО «Мегафон» |

|||||||

|

Параметры P -сплайна |

h =5; ρ =0,2 |

h =5; ρ =0,5 |

h = 10; ρ =0,5 |

h = 10; ρ =0,9 |

h =15; ρ =0,5 |

h opt =4; ρ opt =0,87 |

|

|

RMSPE, % |

7,164 |

5,564 |

6,450 |

5,318 |

7,535 |

3,643 |

|

|

Акции АО «Сбербанк России» |

|||||||

|

Параметры P -сплайна |

h =5; ρ =0,2 |

h =5; ρ =0,9 |

h = 10; ρ =0,6 |

h =15; ρ =0,9 |

h =15; ρ =0,2 |

h opt =7; ρ opt =0,91 |

|

|

MSPE, % |

5,210 |

3,151 |

3,558 |

4,843 |

6,231 |

3,151 |

|

|

Графическое сопоставление реальных временных рядов и соответствующих прогнозных моделей, рис. 6, выявило ряд дополнительных свойств P -сплайна в составе гибридной модели прогнозирования. Исходя из RMSPE-оценки качество прогнозиро- |

вания на основе штрафного сплайна находится в пределах 3–4%. Это является неплохим показателем в сравнении с известными методами прогнозирования, детально исследованными в [10]. |

||||||

Цена акций, тыс.руб.

1601----------------------------------------------------------------------------------------------------

. 401.10 01.11 01.12 „ 01.01 01.02 01.03 .. 01,04 01.05 01.06 ,

а) I------------ 2018------------л--------------------------------2019--------------------------------'

Рис. 5. Разброс RMSPE-погрешности для произвольных и оптимальных значений параметров P-сплайна

В исследовании [10] одиннадцать наиболее известных алгоритмов прогнозирования сопоставлены по трем показателям: MSE-погрешность, TU-коэффициент Тейла, отражающий предсказательные возможности алгоритма по отношению к наивной модели прогнозирования, и POCID-показатель сохранения тенденций.

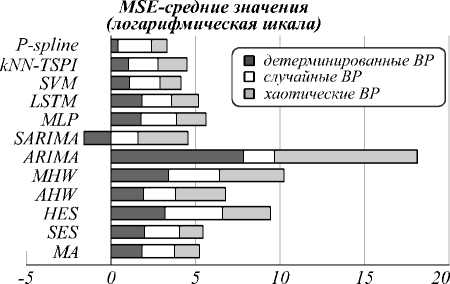

Сравнение предлагаемого алгоритма на основе P -сплайна с исследуемыми в [10] методами было проведено на одинаковых наборах тестовых данных, включающих 17 детерминированных, 15 случайных и 8 хаотических ВР из репозитария [37].

Полученные в ходе исследования MSE-погрешности для всех двенадцати алгоритмов прогнозирования находятся в широком диапазоне [10-9 – 109]. Поэтому для наглядного отображения результатов на рис. 7 приведены средние значения MSE в логарифмической шкале для каждой группы ВР. Можно отметить, что минимальная MSE-погрешность для алгоритма SARIMA близка к нулю и на рис. 7 находится в отрицательной плоскости.

Рис. 7. Диаграмма средних значений MSE-погрешности

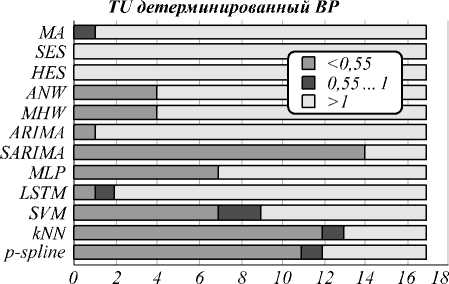

TU-коэффициент отражает эффективность алгоритма в сравнении с тривиальным повторением предыдущих значений ВР (наивная модель прогнозирования). В [10] использована следующая интерпретация этого коэффициента: если TU= 1, то эффективность алгоритма такая же, как у наивного алгоритма; TU> 1 – эффективность ниже; TU< 1– выше; а при TU ≤ 0,55 алгоритм способен качественно выполнять прогноз. И для 17 детерминированных ВР на рис. 8 приведены соответствующие значения TU в каждом из трех указанных диапазонов.

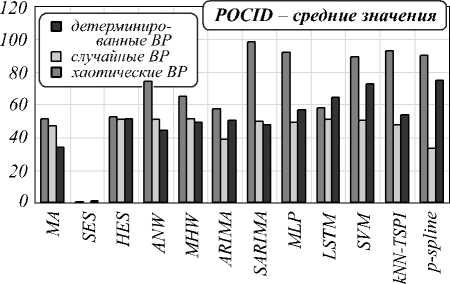

Весьма важным при прогнозировании ВР является сохранение тенденции процесса. Значение показателя POCID изменяется от 0 до 100: 100 – полное совпадение, 0 – отсутствие совпадения тенденции исходного и прогнозируемого ВР. И для всех типов детерминированных ВР показатели POCID приведены для исследуемых двенадцати алгоритмов прогнозирования.

Процентный POCID-параметр довольно нагляден для отображения тенденции. И в зависимости от прикладной задачи может быть установлено его пороговое значение.

Что касается предлагаемого в данной работе алгоритма прогнозирования на базе Р -сплайна, то следует отметить его эффективность по MSE- и TU-показателям и более низкую эффективность в плане показателя тенденций POCID.

Рис. 8. Диаграмма распределения TU-коэффициента по диапазонам

Рис. 9. Диаграмма средних значений POCID-параметра

Что касается гибридных методов оптимизации, то можно указать весьма эффективные комбинации. Например, комбинация нейронные сети и регрессионные методы (ARIMA) дает ошибку прогноза около 1 % [38]. А гибридный метод на основе kNN при использовании многомерных временных рядов имеет ошибку прогноза менее 1 % [1]. Однако в последнем исследовании [1] глубина предыстории составляет 49900 точек ВР. А прогноз осуществляется на 1 шаг вперед по последним 100 точкам данных ВР. Подобный подход к прогнозированию делает его невозможным в масштабе реального времени. Предлагаемый нами гибридный метод, основанный на штрафных P -сплайнах, обеспечивает приемлемое соотношение качества прогнозирования и скорости прогнозирования. При этом тип и природа входных данных не анализируется и не требует предварительной обработки.

Заключение

В данной работе рассмотрен гибридный подход к прогнозированию ВР, воспроизводящий динамику процесса в форме рекуррентной модели штрафного P -сплайна.

Предложенная модель была протестирована на ВР-стоимости акций нескольких известных компаний. Сопоставление с результатами других гибридных методов (на основе ИНС и kNN-классификатора) показало, что точность прогноза предложенного метода хотя и несколько ниже (в среднем в 2 раза), но вполне допустима для использования в инженерных приложениях. Полученные исследования позволили сделать заключение, что для получения эффективных прогнозов необходимо производить адаптацию параметров модели. При использовании для адаптации генетического и иммунного алгоритмов оптимизации предпочтение отдано генетическому, скорость прогноза с его использованием в среднем выше в 1,5 раза при сопоставимой точности.

Также необходимо отметить важное свойство предлагаемой модели прогнозирования – малая глубина предыстории (порядка 10 точек ВР). А это вносит основной вклад в скорость прогноза и делает данную модель пригодной для использования в реальном времени.

Работа выполнена при поддержке гранта РФФИ (№ 18-07-01007).

Список литературы Гибридный подход для краткосрочного прогнозирования временных рядов на основе штрафного P-сплайна и эволюционной оптимизации

- Yin, Y. Forecasting traffic time series with multivariate predicting method / Y. Yin, P. Shang // Applied Mathematics and Computation. - 2016. - Vol. 291, Issue 1. - P. 266-278.

- Агафонов, А.А. Анализ больших данных в геоинформационной задаче краткосрочного прогнозирования параметров транспортного потока на базе метода k ближайших соседей / А.А. Агафонов, А.С. Юмаганов, В.В. Мясников // Компьютерная оптика. - 2018. - Т. 42, № 6. - C. 1101-1111. - DOI: 10.18287/2412-6179-2018-42-6-1101-1111

- Sbrana, G. Short-term inflation forecasting: The M.E.T.A. approach / G. Sbrana, A. Silvestrini, F. Venditti // International Journal of Forecasting. - 2017. - Vol. 33. - P. 1065-1081.

- Montgomery, D.C. Introduction to time series analysis and forecasting / D.C. Montgomery, C.L. Jennings, M. Kulahci. - Hoboken, New Jersey: John Wiley and Sons, Inc., 2015. - 443 p.

- Wang, H. Time series feature learning with labeled and unlabeled data / H. Wang, Q. Zhangc, J. Wud, S. Panf, Y. Chene // Pattern Recognition. - 2019. - Vol. 89. - P. 55-66.

- Бокс, Дж. Анализ временных рядов. Прогноз и управление / Дж. Бокс, Г. Дженкинс. - М.: Мир, 1974. - 406 с.

- Астахова, Н.Н. Применение многоцелевой оптимизации для прогнозирования групп временных рядов / Н.Н. Астахова, Л.А. Демидова, Е.В. Никульчев // Кибернетика и программирование. - 2016. - № 5. - С. 175-190.

- Parmezan, A. Metalearning for choosing feature selection algorithms in data mining: Proposal of a new framework / A. Parmezan, H. Lee, F. Wu // Expert Systems with Applications. - 2017. - Vol. 75. - P. 1-24.

- Чучуева, И.А. Модель прогнозирования временных рядов по выборке максимального подобия: дис.. канд. техн. наук: 05.13.18 / Чучуева Ирина Александровна. - М., 2012. - 155 с.

- Parmezan, A. Evaluation of statistical and machine learning models for time series prediction: Identifying the state-of-the-art and the best conditions for the use of each model / A. Parmezan, V. Souza, G. Batistaa // Information Sciences. - 2019. - Vol. 484. - P. 302-337.

- Запорожцев, И.Ф. Краткосрочное прогнозирование пространственно-временной изменчивости океанографических характеристик методами анализа многомерных временных рядов: дис.. канд. техн. наук: 05.13.18 / Запорожцев Иван Федорович. - Мурманск: 2016. - 183 с.

- Демидова, Л.А. Классификация данных на основе SVM-алгоритма и алгоритма k-ближайших соседей / Л.А. Демидова, Ю.С. Соколова // Вестник Рязанского государственного радиотехнического университета. - 2017. - Т. 62. - С. 119-132.

- Hajirahimi, Z. Hybrid structures in time series modeling and forecasting A review / Z. Hajirahimi, M. Khashei // Engineering Applications of Artificial Intelligence. - 2019. - Vol. 86. - P. 83-106.

- Lu, C. Wavelet fuzzy neural networks for identification and predictive control of dynamic systems / C. Lu // IEEE Transactions on Industrial Electronics. - 2011. - Vol. 58, Issue 7. - P. 3046-3058.

- Аверкин, А.Н. Гибридный подход для прогнозирования временных рядов на основании нейросети ANFIS и нечетких когнитивных карт / А.Н. Аверкин, С.А. Ярушев // Международная конференция по мягким вычислениям и измерениям. - 2017. - Т. 1. - С. 467-470.

- Chen, M.-Y. A hybrid fuzzy time series model based on granular computing for stock price forecasting / M.-Y. Chen, B.-T. Chen // Information Sciences. - 2015. - Vol. 294. - P. 227-241.

- Rafiei, M. Probabilistic forecasting of hourly electricity price by generalization of ELM for usage in improved wavelet neural network / M. Rafiei, T. Niknam, M.-H. Khooban // IEEE Transactions on Industrial Informatics. - 2017. - Vol. 13, Issue 1. - P. 71-79.

- Zhang, M.L. A k-nearest neighbor based algorithm for multi-label classification / M.L. Zhang, Z.H. Zhou // Proceedings of the 1st IEEE International Conference on Granular Computing. - 2005. - P. 718-721.

- Chernoff, K. Weighting of the k-nearest-neighbors / K. Chernoff, M. Nielsen // Proceedings of the 20th IEEE International Conference on Pattern Recognition (ICPR). - 2010. - P. 666-669.

- Liu, H. Noisy data elimination using mutual k-nearest neighbor for classification mining / H. Liu, S. Zhang // Journal of Systems and Software. - 2012. - Vol. 85, Issue 5. - P. 1067-1074.

- de Boor, C. A practical guide to splines / C.A. de Boor. - New York: Springer-Verlag, 2001. - 348 p.

- Sharif, S. Comparison of significant approaches of penalized spline regression (P-splines) / S. Sharif, S. Kamal // Pakistan Journal of Statistics and Operation Research. - 2018. - Vol. 14, Issue 2. - P. 289-303.

- Budakçı, G. Extending fundamental formulas from classical B-splines to quantum B-splines / G. Budakçı, Ç. Dişibüyük, R. Goldman, H. Oruç // Journal of Computational and Applied Mathematics. - 2015. - Vol. 282. - P. 17-33.

- Eilers, P. Twenty years of P-splines / P. Eilers, B. Marx, M. Durbán // Statistics and Operations Research Transactions. - 2015. - Vol. 39, Issue 2. - P. 149-186.

- Yang, L. Adaptive penalized splines for data smoothing / L. Yang, Y. Hong // Computational Statistics and Data Analysis. - 2017. - Vol. 108. - P. 70-83.

- Kochegurova, E.A. Current estimation of the derivative of a non-stationary process based on a recurrent smoothing spline / E.A. Kochegurova, E.S. Gorokhova // Optoelectronics, Instrumentation and Data Processing. - 2016. - Vol. 52, Issue 3. - P. 280-285.

- Kochegurova, E.A. Frequency analysis of recurrence variational P-splines / E.A. Kochegurova, A.I. Kochegurov, N.E. Rozhkova // Optoelectronics, Instrumentation and Data Processing. - 2017. - Vol. 53, Issue 6. - P. 591-598.

- Martín, A. EvoDeep: a new evolutionary approach for automatic Deep Neural Networks parametrization / A. Martín, R. Lara-Cabrera, F. Fuentes-Hurtado, V. Naranjo, D. Camacho // Journal of Parallel and Distributed Computing. - 2018. - Vol. 117. - P. 180-191.

- Zhang, K.Q. Research on a combined model based on linear and nonlinear features - A case study of wind speed forecasting / K.Q. Zhang, Z.X. Qu, Y.X. Dong, H.Y. Lu, W.N. Leng, J.Z. Wang, W.Y. Zhang // Renewable Energy. - 2019. - Vol. 130. - P. 814-830.

- Пантелеев, А.В. Методы глобальной оптимизации. Метаэвристические стратегии и алгоритмы / А.В. Пантелеев, Д.В. Метлицкая, Е.А. Алешина. - М.: Вузовская книга, 2013. - 244 с.

- Гельфанд, И.М. Принцип нелокального поиска в задачах автоматической оптимизации / И.М. Гельфанд, М.Л. Цетлин // ДАН СССР. - 1961. - Т. 137, № 2. - С. 295-298.

- Коварцев, А.Н. К вопросу об эффективности параллельных алгоритмов глобальной оптимизации функций многих переменных / А.Н. Коварцев, Д.А. Попова-Коварцева // Компьютерная оптика. - 2011. - Т. 35, № 2. - С. 256-261.

- Bergstra, J. Algorithms for hyper-parameter optimization / J. Bergstra, R. Bardenet, Y. Bengio, B. Kégl // Proceedings of the 25th Annual Conference on Neural Information Processing Systems (NIPS). - 2011. - P. 1-9.

- Меняйлов, Е.С. Обзор и анализ существующих модификаций генетических алгоритмов // Открытые информационные и компьютерные интегрированные технологии. - 2015. - № 70. - С. 244-254.

- Kochegurova, E.A. Some results of designing an IIR smoothing filter with p-splines / E.A. Kochegurova, I.Y. Khozhaev, S.V. Rybushkina // International Review of Automatic Control. - 2019. - Vol. 12, Issue 4. - P. 200-209.

- Shcherbakov, M.V. A survey of forecast error measures / M.V. Shcherbakov, A. Brebels, N.L. Shcherbakova, A.P. Tyukov, T.A. Janovsky, V.A. Kamaev // World Applied Sciences Journal. - 2013. - Vol. 24, Issue 24. - P. 171-176.

- Parmezan, A. ICMC-USP time series prediction repository [Electronical Resource] / A. Parmezan, G. Batista. - 2014. - URL: http://sites.labic.icmc.usp.br/aparmezan/publications/pdf/Repository_Parmezan_USP_2014_TSPR.pdf (request date 06.02.2020).

- Babu, C. A moving-average filter based hybrid ARIMA-ANN model for forecasting time series data / C. Babu, B. Reddy // Applied Soft Computing. - 2014. - Vol. 23. - P. 27-38.