Государственное ценовое регулирование энергетической отрасли России

Автор: Селиверстова Ирина Николаевна

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Экономика

Статья в выпуске: 1 (130), 2013 года.

Бесплатный доступ

Рассматривается процесс формирования тарифа для конечного потребителя и государственное участие в данном процессе с точки зрения достижения социальной эффективности рынка электроэнергии. Выявлены причины, не позволяющие формировать тариф согласно рыночному принципу ценообразования: маржинальный принцип ценообразования на оптовом рынке электроэнергии, наличие перекрестного субсидирования между населением и прочими потребителями (промышленными предприятиями, юридическими лицами). Все это приводит к появлению противоречия: правила ценообразования на оптовом рынке и установление органами государственной власти заниженных цен для населения не позволяют сформировать конкурентный рынок в отрасли с рыночным ценообразованием. Цель по созданию конкурентного ценообразования на рынке электроэнергии не достигнута, а обозначенные противоречия в ценовом регулировании ставят под сомнение эффективность государственных реформ, а также верность выбранной модели организации энергетической отрасли

Естественная монополия, государственное регулирование, ценообразование, либерализация

Короткий адрес: https://sciup.org/14750338

IDR: 14750338 | УДК: 330

State price regulation of Russian power industry

The process of end-user-oriented tariff design as well as state participation in this process from the point of view of the social efficiency of energy market is considered in the article. The reasons which prevent from designing a tariff according to market-oriented principle of pricing are identified. They include the marginal principle of pricing on the wholesale power market as well as the existence of cross-subsidization between the population and other consumers (industrial enterprises, legal entities). They result in the occurrence of a contradiction, when wholesale pricing rules and underpricing policy for the population, set by public authorities, do not allow to create a competitive power market with market-oriented pricing. Due to it, the goal of creating competitive pricing on the electric power market hasn’t been achieved. Moreover, contradictions in price regulation, referred to above, question the efficiency of state reforms as well as the validity of the selected model of power industry organization.

Текст научной статьи Государственное ценовое регулирование энергетической отрасли России

Государственное регулирование рынков, несомненно, необходимо в тех случаях, когда функционирование рынка дает неудовлетворительные результаты и конкурентное разрешение ситуации невозможно в принципе. При этом предполагается, что преимущества, полученные в результате государственного вмешательства, превосходят все связанные с ним издержки. Эту ситуацию в некотором роде можно отнести к провалам рынка, и она возникает на рынке естественной монополии.

Основы теории естественных монополий были заложены Ж. Дюпюи, который исследовал проблему тарифообразования на железнодорожном транспорте, рассматривая его как общественную монополию [3]. Ученый приходит к выводу, что отдельные рынки функционировали бы эффективнее в случае присутствия на них монополиста, а не конкурирующих фирм. Общественная выгода растет, если предотвращается монопольное влияние. В этом случае достигается социальная эффективность общества в целом: устанавливаются более низкие цены для потребителей благ естественных монополий. Данный подход необходимо учитывать, анализируя эффективность государственного регулирования / дерегулирования рынка естественной монополии с точки зрения положительного социального эффекта.

С начала XX века до 1990-х годов в большинстве стран мира электроэнергетика относилась к естественным монополиям. Вертикальноинтегрированные компании имели узаконенную монополию в масштабах страны или отдельных регионов. Тарифы на их услуги устанавливались или ограничивались государством.

Начиная с 1990-х годов во многих странах мира проводится реформирование электроэнергетики. Причины и цели реформирования, глубина и результаты различны у разных стран. С одной стороны, они зависят от экономических, социально-политических и природно-климатических условий каждой страны, с другой – от действующей модели организации рынка электроэнергии. Кроме того, причины и цели проводимых реформ существенным образом отличаются в экономически развитых и развивающихся странах. Во многих развитых странах причиной преобразований стали высокие цены на электроэнергию для конечных потребителей. Целью было с помощью организованной конкуренции добиться повышения эффективности в сферах генерации и сбыта, снижения издержек производства и сбыта электроэнергии и, следовательно, снижения тарифов.

В развивающихся странах отход от прямого государственного регулирования отрасли обусловлен неспособностью государства самостоятельно инвестировать в строительство новых генерирующих мощностей, сетей электропередач в условиях высоких темпов роста электропотребления. Поэтому главной целью является привлечение частных инвестиций, в том числе из-за рубежа [1]. В России дерегулирование энергетики началось вместе с переходом страны к рыночной экономике в начале 1990-х годов. Сначала была проведена приватизация (акционирование) электроэнергетики, а в 2000-х годах запущен длительный процесс либерализации отрасли.

В результате реорганизации единой энергосистемы СССР энергобизнес страны приобрел но- вую структуру, состоящую из трех в некотором смысле автономных уровней: генерации, передачи и сбыта электроэнергии. Также была создана новая инфраструктура оптового рынка электроэнергии и мощности (ОРЭМ) – регулирующая система, в состав которой вошли некоммерческие партнерства и организации, обеспечивающие реализацию правил и механизма рыночного оборота электроэнергии и мощности.

По замыслу идеологов реформы, в результате либерализации должно было возникнуть множество сбытовых компаний, которые, закупая электричество на оптовом рынке, начали бы конкурировать друг с другом за конечных потребителей и, таким образом, сформировали бы розничный рынок электроэнергии, цены которого не регулируются государством, а формируются на основе спроса и предложения, а его участники конкурируют, снижая свои издержки и тарифы для конечных потребителей.

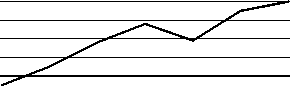

Анализ средней цены на электроэнергию для конечных потребителей в России показывает, что в ходе реформы с 2005 по 2011 год произошел серьезный рост цен: они выросли почти в 2 раза (рис. 1) [4]

руб./МВтч

9 8 7 6 5 4 3

2005 2006 2007 2008 2009 2010 2011

Рис. 1. Динамика тарифов на электроэнергию в России в 2005–2011 годах (источник: Евразийский банк развития, http://www.eabr.org/general/upload/docs/AU/Obzor%20 Energetika%20-%20polnaya%20versia%20-%2006-2012.pdf)

Причина такого роста цен заключается в маржинальном принципе ценообразования так называемой равновесной цены на оптовом рынке электроэнергии (мощности), в результате чего потребители покупают электроэнергию с рынка по самой высокой цене.

Тариф на электроэнергию для конечного потребителя (кроме категории населения и приравненных к населению) складывается из следующих составляющих: нерегулируемая цена оптового рынка; оплата услуг сетевых организаций за передачу электроэнергии; плата гарантирующему поставщику или энергосбытовой компании в виде сбытовой надбавки; оплата услуг инфраструктурных организаций оптового рынка (ОАО «АТС», ОАО «ЦФР», ОАО «СО ЕЭС»). Так, в 2011 году в цене на электроэнергию 60,9 % стоимости приходилось на генерацию; 33,2 % – сетевую инфраструктуру и лишь 5,7 % – на сбытовые организации. Таким образом, большая часть стоимости конечного тарифа является нерегулируемой и определяется на оптовом рынке электроэнергии.

С 1 сентября 2006 года в России реализуется концепция НОРЭМ (Постановление Правительства РФ от 31 августа 2006 года № 529 «О совершенствовании порядка функционирования оптового рынка электрической энергии (мощности)»). Наряду с торговлей по регулируемым и свободным (нерегулируемым) двусторонним договорам были организованы спотовые рынки электроэнергии: «на сутки вперед» (РСВ) и балансирующий (БР). А с 1 января 2011 года вся электроэнергия (кроме объемов населения и поставляемой по свободным договорам) на оптовом рынке продается по спот-ценам.

В части генерации, по правилам оптового рынка, спот-цена определяется ежечасно – по наибольшей (маржинальной) цене, которую указывает последний отбираемый поставщик (некая электростанция), включенный по результатам конкурентного отбора в торговый график.

В первой ценовой зоне (европейская часть России и Урала) оптовые цены практически всегда определяются производством электроэнергии на газовых теплоэлекростанциях (ТЭС), во второй (Сибирь) – на угольных ТЭС. Это объясняется зависимостью цен в отрасли от цен на газ. Так, ежегодный рост регулируемой стоимости газа на 15–20 % и соответствующий рост стоимости энергетического угля автоматически приводят к росту стоимости электроэнергии этих ТЭС на те же 15–20 %.

Гидроэлектростанции и атомные электростанции технологически не используют органическое топливо, поэтому рост маржинальной стоимости электроэнергии на оптовом рынке стимулирует необоснованный рост цены электроэнергии от этих станций. В итоге цены для потребителей складываются на уровне самой дорогой станции, а более дешевые производители получают необоснованные сверхприбыли.

Таким образом, невозможно формирование на рынке электроэнергии немаржинальных цен без тарифного регулирования, проводимого государством, так как разница в себестоимости выработки электроэнергии зависит не от эффективности работы, а от технологических особенностей различных электростанций.

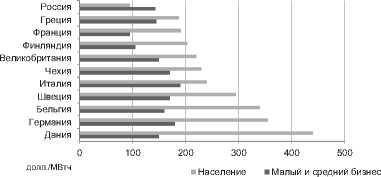

Однако, несмотря на значительный рост тарифов на электроэнергию для конечных потребителей в ходе реформы, отметим, что средний тариф в России значительно ниже тарифа в европейских странах. На рис. 2 приведены тарифы, установленные для предприятий малого и среднего бизнеса, а также для населения в первом квартале 2011 года в некоторых европейских странах, и средние тарифы по России для аналогичных сегментов экономики.

Рис. 2 демонстрирует, что в России тариф для предприятий малого и среднего бизнеса (143 долл./МВт. ч) приближается к среднему европейскому показателю (150 долл./МВт. ч). Та- риф же за электроэнергию, установленный для населения, в России на 42 % ниже тарифа для малого и среднего бизнеса, в то время как в европейских странах отпускной тариф для населения в среднем на 57 % выше тарифа для коммерческого сектора [5]. Таким образом, во многих европейских странах, а также в США население платит значительно больше за потребляемую электроэнергию.

Рис. 2. Средняя цена на электроэнергию в европейских странах в 2011 году (источник: Институт развития естественных монополий, http://www.ipem.ru/images/stories/ Files/energy/tnk_bp_tceny.pdf)

Данный факт имеет экономическую аргументацию: население потребляет относительно небольшой объем электроэнергии, что ведет к более высоким затратам на потребляемую единицу. Большие затраты связаны с высокими расходами на создание сетевой инфраструктуры, а также с более ощутимыми административными издержками по учету электроэнергии. В России же в связи с проводимой социальной политикой имеет место перекрестное субсидирование и в тарифе для коммерческого сектора заложена субсидия для населения.

Перекрестное субсидирование имеет место, когда для отдельных потребителей или групп потребителей устанавливаются цены выше уровня предельных издержек, чтобы для других потребителей можно было установить цены ниже предельных издержек. Оно обычно практикуется в условиях монополии, так как, неся бремя дополнительных затрат, данные потребители не могут перейти к альтернативному поставщику с более низкими ценами [6]. Такое субсидирование в России появилось в 1990-х годах прошлого века. Главным механизмом его реализации являются единые «котловые» тарифы, которые устанавливаются на региональном уровне исполнительными органами власти и которые существенно отличаются в зависимости от категории потребителя и от его уровня напряжения.

В 2011 году объем перекрестного субсидирования составил 196 млн руб. [2]. Это говорит о том, что в настоящий момент отрасль регулируется государством и подвержена сильному политическому влиянию. Гарантирующие поставщики и энергосбытовые организации играют пассивную роль в вопросах ценообразования, так как сбытовая надбавка, как и сетевой тариф, устанавливается исполнительным органом власти субъекта РФ. И лишь с 1 октября 2012 года, согласно новым Правилам розничного рынка, сбытовая надбавка становится дифференцированной для разных групп потребителей, что позволит гарантирующим поставщикам конкурировать за крупных потребителей, предлагая им адекватный их стоимости обслуживания уровень надбавки, ликвидировав тем самым еще один элемент перекрестного субсидирования (Постановление Правительства РФ от 4 мая 2012 года № 442 «О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии»). Поэтому, если на оптовом рынке электроэнергии конкурентное ценообразование невозможно в силу технологический особенностей отрасли, то на розничном рынке оно затруднено ввиду несовершенства нормативно-правовой базы и отсутствия конкуренции за потребителей между сбытовыми организациями.

Проведенный анализ ценообразования на рынке электроэнергии позволяет сделать выводы, что существующие методы государственного регулирования цен и сам принцип ценообразования в энергетике вызывают ряд противоречий. С одной стороны, государство путем прямого регулирования цен удерживает тарифы для населения страны на достаточно низком уровне. С другой стороны, это происходит за счет перекрестного субсидирования и завышенных цен для предприятий коммерческого сектора. То есть, запустив механизм либерализации отрасли и свободного ценообразования, государство продолжает контролировать тарифы. Очевидно, что в противном случае это привело бы к резкому скачку тарифов для населения и социальному протесту.

Государство продолжает контролировать формирование тарифов для потребителей, доказывая тем самым, что рынок электроэнергии является рынком естественной монополии, присутствие государства на котором необходимо для достижения положительного социального эффекта. Данные выводы ставят под сомнение эффективность проводимых реформ и целесообразность либерализации отрасли в целом.

* Работа выполнена при поддержке Программы стратегического развития (ПСР) ПетрГУ в рамках реализации комплекса мероприятий по развитию научно-исследовательской деятельности на 2012–2016 гг.

STATE PRICE REGULATION OF RUSSIAN POWER INDUSTRY

Список литературы Государственное ценовое регулирование энергетической отрасли России

- Беляев Л. С. Проблемы электроэнергетического рынка. Новосибирск: Наука, 2009. 296 с.

- Доклад А. Н. Шишкина на совещании в ФСТ России [Электронный ресурс]. Режим доступа: http://minenergo.gov.ru/press/doklady/11798.html

- Дюпюи Ж. О мере полезности гражданских сооружений//Теория потребительского поведения и спроса (Вехи экономической мысли). Вып. 1. СПб., 1993.

- Интеграционные процессы в электроэнергетическом секторе государств -участников Евразийского банка развития. Отраслевой обзор № 15. Алматы, 2012. 68 с. [Электронный ресурс]. Режим доступа: http://www.eabr.org/general/upload/docs/AU/Obzor%20Energetika%20-%20polnaya%20versia%20-%2006-2012.pdf

- Уивинг Д., Скляр В. Российская энергетика: шесть мифов, тормозящих реформу//Энергорынок. 2011. № 10 (93).

- Posner R. Natural Monopoly and Its Regulation//Stanford Law Review. 1969. Vol. 21. February. P. 548-563.