Государственные облигации стран СНГ: динамика интеграции долговых рынков в условиях внешней нестабильности

Автор: Ромашкина Г.Ф., Андрианов К.В., Юхтанова Ю.А.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 2 т.17, 2024 года.

Бесплатный доступ

В статье исследуются особенности развития рынков государственных облигаций стран СНГ. В выборку вошли Россия, Казахстан, Узбекистан и Азербайджан, поскольку в СНГ только в этих странах имеется достаточно выпусков государственных облигаций, включенных в мировой долговой рынок. Актуальность исследования связана с нарастанием финансовой неопределенности, обусловливающей внимание к относительно надежным средствам государственных долгов; потребностью в понимании функционирования долговых рынков на фоне антироссийских санкций и усиления влияния государства. Цель работы - эмпирическая проверка связанности, интеграции и предсказуемости рынков государственных облигаций России, Казахстана, Узбекистана и Азербайджана. Эмпирические данные включают ежедневные ставки рефинансирования национальных центральных банков, индексы полной доходности государственных облигаций, G-спреды международных облигаций стран к условно-безрисковой кривой доходности облигаций США за 2019-2023 годы. Эффекты особенностей развития рынков разделены на локальные, региональные и глобальные, такие как реакция на COVID-19 и антироссийские санкции после 2022 года.

Рынок, облигации, доходность, поведение, связанность, предсказуемость, государство, кризис

Короткий адрес: https://sciup.org/147243890

IDR: 147243890 | УДК: 339.9 | DOI: 10.15838/esc.2024.2.92.8

Government bonds of the CIS countries: integration dynamics of debt markets in the context of external instability

The paper examines development specifics of government bond markets in the CIS countries. The sample includes Russia, Kazakhstan, Uzbekistan and Azerbaijan, since only these countries, among the CIS members, possess enough government bonds included in the global debt market. The relevance of the study is due to the increasing financial uncertainty, which attracts attention to relatively reliable means of public debt; the need to understand the functioning of debt markets against the background of anti-Russian sanctions and the increasing influence of the State. The aim of the work is to empirically verify the connectivity, integration and predictability of the government bond markets of Russia, Kazakhstan, Uzbekistan and Azerbaijan. Empirical data include daily refinancing rates of national central banks, indices of total government bond yields, G-spreads of international bonds of the countries in relation to the conditionally risk-free US bond yield curve for 2019-2023. The effects of market development features are divided into local, regional and global, such as the reaction to COVID-19 and anti-Russian sanctions after 2022. We use the following methods: dynamics analysis, correlation, factor and regression analysis. The novelty of the research lies in introducing new empirical data into scientific discourse, testing a methodology that allows us to assess the interaction of monetary policies and the functioning of government bond markets, common features and differences in the behavior of these markets before and after the imposition of sanctions against the Russian financial system. We conclude that the integration of the considered markets within the CIS is violated, which poses risks to the effective economic development of the region. We consider the relatively developed and integrated, but poorly predictable markets of Russia and Kazakhstan. Unlike Russia, Kazakhstan has more connectivity regarding its monetary policy, government bond yields and risks. The yield of Azerbaijan’s government bonds is influenced by a more developed market of Kazakhstan, especially in terms of risk assessment, but the market itself is developed poorly. Uzbekistan’s market is even less integrated and developed.

Текст научной статьи Государственные облигации стран СНГ: динамика интеграции долговых рынков в условиях внешней нестабильности

Научная проблема исследования связана с тем, что быстро меняющиеся мировые экономические процессы влияют на самые разные обстоятельства жизни людей, государств и целых регионов. Эти процессы широко обсуждаются в научной и экспертной среде, но научных исследований, опирающихся на конкретные эмпирические данные, весьма мало. Особенно трудно проводить эмпирические исследования в нестабильной внешней среде. Важность проблематики усугубляется отсутствием или недостаточностью данных для сравнительных исследований.

Проблематика исследования конкретизируется на примерах взаимодействий между государствами и финансовыми рынками в условиях быстро меняющихся внешних обстоятельств 2019–2023 гг. Государство в рыночной экономике традиционно выступает и как регулятор, и как один из агентов рыночных отношений. Анализ, учитывающий экономические, институциональные и поведенческие факторы (Wallis, North, 1986), демонстрирует, например, как фискальная и денежно-кредитная политика определяет поведение финансового рынка, институты влияют на рынок и его функции, а неоптимальное поведение людей корректирует цены, доходность и общее положение на рынках. Д. Норт получил нобелевскую премию за исследования в области новой институциональной экономики (North, 2016). Его рассуждения о ментальных моделях, традициях и ограничениях остаются актуальными и сегодня. A. Laplane и M. Mazzucato утверждали, что роль государства лучше понимать как совместное создание и формирование рынков, а не только их фиксацию (Laplane, Mazzucato, 2020). Понимание поведения рынков не ограничивается формальными моделями, оно должно включать и другие факторы.

Актуальность конкретной постановки проблемы определена глобальными, региональными и локальными факторами, включающими нарастание финансовой неопределенности, обусловливающее внимание к относительно надежным средствам государственных долгов; интерес к исторически взаимодействующим с Россией государствам и рынкам; потребность в понимании функционирования долговых рынков на фоне антироссийских санкций и усиления влияния государства. По официальным данным, в СНГ в настоящее время входят 10 государств1. Рейтинг стран СНГ по размеру ВВП возглавляют Россия, Казахстан, Беларусь. Все страны региона имеют существенные отличия по уровню развития, и процессы взаимодействия неоднозначны. Этот регион в настоящее время критически важен для российской экономики, что обусловливает практическую значимость нашего исследования. Наличие развитых и эффективных финансовых рынков способствует более устойчивому развитию, снижает финансовые риски, создает новые возможности для взаимодействия, в том числе через долговые инструменты и взаимные инвестиции. В связи с этим важно понимать, насколько предсказуемо поведение долговых рынков под воздействием политики государства, внешних оценок рисков и информации самого рынка.

Целью данной работы является эмпирическая проверка особенностей развития рынков государственных облигаций в странах СНГ в части их интегрированности, локальной связанности и предсказуемости, а также реакции этих рынков на новые шоки, такие как COVID-19 и антироссийские санкции. В выборку вошли Россия, Казахстан, Узбекистан и Азербайджан. Период исследования: 2019–

2023 годы, включает два кризиса – мировой, связанный с COVID-19, и введение санкций в 2022 году. Мы предполагаем, что введение санкций в отношении финансовой системы России могло повлиять на характер взаимодействия политик финансового управления и размещения государственных (суверенных) облигаций стран СНГ. Практически одновременно после 1990-х гг. в названных странах начал развиваться рынок, в первую очередь финансовый. Если рынки облигаций недостаточно развились, торги на них представлены очень малым количеством сделок и высокой волатильностью, что затрудняет сравнительные исследования. Локальные финансовые рынки в остальных странах СНГ, не вошедших в выборку, не имеют достаточного количества выпусков государственных облигаций.

Рыночная капитализация международных рынков облигаций намного выше, чем международных фондовых рынков. Тем не менее, по сравнению с большим количеством литературы, посвященной международным взаимодействиям на фондовых рынках, проведено мало эмпирических исследований системного риска облигаций или совместных движений на международном рынке облигаций. Взаимосвязанность на международном рынке облигаций заслуживает внимания, поскольку она может иметь важные последствия для стоимости финансирования бюджетного дефицита, независимости денежно-кредитной политики, моделирования и прогнозирования долгосрочных процентных ставок и диверсификации портфеля облигаций.

Новизна исследования заключается во введении в научный дискурс новых эмпирических данных, апробации методики, позволяющей оценить взаимодействие монетарных политик и функционирования рынков государственных облигаций, поведение этих рынков до и после введения санкций против финансовой системы России. Сделаны выводы о нарушении интегрированности рассмотренных рынков в рамках СНГ, что создает риски для эффективного экономического развития региона. Основной причиной нарушения интегрированности на уровне эмпирических данных выступает слабая предсказуемость поведения рынков для инвесторов.

Обзор литературы

В научной литературе за последние 20 лет возрос интерес к анализу динамики индексов фондовых рынков на основе эконометрического подхода, включающему анализ взаимных воздействий, совместных изменений и связанности рынков. Важной частью этих исследований стало включение в структуру эконометрических данных институциональных переменных. Например, сравнение биржевых цен за длительный период показало, как положение о добросовестном раскрытии информации снизило спреды и издержки неблагоприятного отбора почти в три раза (Jiang, Kim, 2005). La Porta и соавторы изучили законодательство о ценных бумагах в 49 развивающихся странах и подтвердили, что законы о раскрытии ин формации приносят пользу фондовым рынкам через правила ответственности (La Porta et al., 2006). R. Duncan на примере 56 стран в период с 1984 по 2008 год применил динамическую логлинейную модель и показал, что волатильность финансовых рынков стран с формирующимся рынком была обусловлена поддержкой или нестабильностью денежно-кредитной политики (Duncan, 2014). Интеграцию системы регулирования и надзора как меру эффективности регулирования финансового рынка в России за 1999–2013 гг. оценили А. Абрамов и соавторы, сделав прогноз об отнесении России к той или иной группе в выборке из 50 стран (Абрамов и др., 2014). Эта работа внесла вклад в развитие знаний о российском финансовом рынке, но в ней не рассматривается рынок государственных ценных бумаг, анализ проведен только на основе агрегированных показателей, не выделены кризисные периоды. В нашей работе проверяется этот метод оценки эффективности, но в научный дискурс вводятся новые эмпирические данные по рынку государственных облигаций и модернизируется методика анализа.

В исследовании M. Shah и соавторов (46 стран за 2000–2019 гг.) показано, что формальные институты, такие как права собственности, финансовая свобода и государственное регулирование, играют решающую роль в развитии фондового рынка в странах с формирующейся рыночной экономикой (Shah et al., 2023). Однако остается вопрос, определена ли эта зави- симость только локальными политическими факторами или формируется под влиянием некоторых общих тенденций.

Если следовать постулатам Д. Норта, институты формируются исторически и во многом находятся под влиянием культурных традиций. Например, страны англоязычной культуры достаточно длительное время взаимозависимы. Рынки таких стран остаются под влиянием более крупных и развитых рынков. Существует достаточно много исследований, посвященных взаимосвязанности финансовых рынков этих стран. Кроме того, важны вопросы эффективности взаимодействия государственных институтов, рынков и конечных потребителей финансовых инструментов.

Развитие рынка государственных облигаций (GBM – Government Bond Market) во многом связано с наличием институциональных и частных инвесторов, готовых вкладывать свои средства. Помимо готовности инвестировать со стороны резидентов важны экономическая стабильность и состояние основных денежных потоков государства. После коренного перелома в финансовой системе стран, ранее входивших в СССР, для некоторых новых развивающихся экономик сочетание факторов привело к развитию рынка государственных облигаций, для других стран формирование государственного долга обеспечивается более дорогим инструментом привлечения внешних валютных займов.

Применяемые нами спреды доходностей для моделирования ожиданий или риска хорошо зарекомендовали себя. A. Ang, M. Piazzesi, M. Wei заверяли, что так называемый «короткий календарный спред» обладает большей предсказательной силой, чем любой другой срочный спред для прогнозирования ВВП, но их модель не допускала арбитража и не учитывала эндогенность факторов. Понятно, что сам спред не является причиной роста ВВП, но демонстрирует ожидания инвесторов. Авторы также предложили применять в моделях доходности по облигациям с самым длительным сроком погашения для измерения наклона кривой (Ang et al., 2006).

В современной экономике недостаточно рассматривать чисто экономические переменные для объяснения процессов. Так, в рамках концепции поведенческих финансов изучается, как отдельные лица и организации приобретают и распределяют ресурсы, принимая во внимание связанные с этим риски (Baker, Nofsinger, 2010). Модели предпочтений показывают ценообразование капитальных активов на рынках (Hirshleifer, 2015). Исследователям всегда было ясно, что рискованные активы должны оцениваться так, чтобы получать в среднем более высокую доходность, чем менее рискованные, в качестве компенсации за риск. Поведенческие факторы определили гипотезу эффективного рынка, которая утверждает, что цены активов отражают информацию, поэтому избыточная доходность не может быть получена на постоянной основе (Rau, 2010). Обоснованность модели эффективного рынка обсуждается теми сторонниками поведенческих финансов, которые утверждают, что индивидуальная иррациональность влияет на рыночные результаты. Роль государственных облигаций может быть не только стабилизирующей, когда они выступают как институциональный фон, но и прямой инвестиционной (Glushkov et al., 2018).

Поведенческие факторы в деятельности инвесторов на примере финансового рынка Республики Беларусь рассмотрела С.С. Осмоловец. Анализ был проведен на основе корреляций между показателями в среднем по республике, однако не учитывались риски и целевые значения (Осмоловец, 2022). Вывод о слабой эффективности финансового рынка Республики Беларусь декларируется в терминах поведенческих финансов, но автором не приведены доказательства, которые бы опирались на гипотезу об эффективности финансового рынка.

Динамику, структуру и механизмы рынка облигаций в России за 2012–2019 гг. исследовала С.Д. Агеева. Сделан вывод, что уже в 2021 году государство заняло преобладающую позицию на финансовом рынке (Агеева, 2022). Однако она просто констатировала неравность доступа к бумагам для частных компаний, но не провела анализ доходностей этих бумаг, не рассмотрела количественные показатели государственного участия.

Существование глобального фактора денежно-кредитной политики в доходности GBM декларируют D. Malliaropulos и P. Migiakis на примере девяти крупнейших экономик. Скупка активов глобальными центральными банками во время кризиса COVID-19 уравновесила влияние растущего бюджетного дефицита на доходность международных облигаций, которая в результате снизилась, а инвесторы произвели ребалансировку своих портфелей в сторону более рискованных активов (Malliaropulos, Migiakis, 2023). Эти же авторы показали, как можно учитывать специфические для страны факторы, влияющие на доходность суверенных облигаций, такие как риск суверенного дефолта. Например, как вероятность дефолта, совокупные активы центральных банков и срок их взаимодействия влияют на уровень интеграции.

Предсказуемость доходности облигаций с использованием макропеременных реального времени на основе нелинейной модели показали D. Huang и соавторы (Huang, 2023). Более того, облигации генерируют существенные экономические значения, их предсказуемость не ограничивается кривой доходности. Авторы показали, что доходность облигаций и степень предсказуемости возрастают во время эконо- мических спадов, что дает эмпирическую поддержку хорошо известным теориям макрофинансирования.

Известен ряд публикаций о развивающихся странах, где очень важным вопросом при изучении взаимосвязанности динамики доходности является анализ относительного влияния фундаментальных переменных на их поведение (Cifarelli, Paladino, 2006), а также о вторичных эффектах волатильности на международных рынках облигаций (Panchenko, Wu, 2009) и т. д.

Об источниках совместного движения на рынках государственных облигаций в европейском контексте можно прочитать в работах Р. Abad и соавторов. Например, для анализа влияния Экономического и валютного союза (ЭВС) на интеграцию европейского долгового рынка доходность GBM каждой отдельной страны была разделена на три составляющие: локальный эффект (собственная страна), региональный (еврозона) и глобальный (мировой). Сделан вывод о том, что рынки стран, решивших не входить в ЭВС, демонстрируют более высокую уязвимость к внешним факторам риска (Abad et al., 2010; Abad et al., 2014).

Динамика интеграции рынка облигаций под влиянием финансовых кризисов на длительных периодах исследовалась в работах E.J. Abakah, W. Qin и соавторов (Abakah et al., 2021; Qin et al., 2023). Кажется очевидным, что развитые рынки имеют гораздо более высокий уровень рыночной интеграции, чем развивающиеся. В большинстве развитых рынков увеличивается уровень рыночной интеграции, а в развивающихся нет. Кризисные периоды демонстрируют сильную разбалансировку, поэтому для нас важным представляется метод уточнения, который применяли авторы, разделяя периоды и группы стран, а также эффекты по срокам погашения облигаций. Классификация по регионам выглядит так: наиболее интегрированными являются Северная и Южная Америка, за ними следует Европа. Рынки Азиатско-Тихоокеанского региона имеют самую низкую интеграцию (Qin et al., 2023).

Таким образом, в мировой литературе достаточно широко представлен анализ фондового рынка, но очень мало исследований рынка облигаций. Имеющиеся работы по анализу облигаций сконцентрированы в большей степени на рынках Евросоюза, Америки, крупнейших развивающихся стран. В русскоязычной литературе достаточно исследований фондового рынка в России, но научных публикаций, посвященных анализу российского рынка государственных облигаций с раскрытием модельных данных и эконометрическим подходом, мы не обнаружили. Имеется достаточно коммерческих аналитических обзоров, направленных на поддержку квалифицированного инвестора, но в них нет исследовательского контекста. Возможно, в силу ограниченности доступа к информации осталась практически неисследованной интеграция рынков государственных облигаций стран СНГ.

Анализируя платежный баланс России до 2016 года, Н.А. Дементьев указывал на то, что Россия выступает крупным сальдо-кредитором остального мира (Дементьев, 2018). Необходимо признать, что ситуация за семь лет изменилась только в географическом разрезе. Частичная переориентация российских капиталов с запада на юго-восток вызвала в российском экономическом и политическом пространстве интерес к альтернативным оценкам рисков, например, на основе китайского рейтинга. Эта проблема активно обсуждается. А.В. Кузнецов считает, что Большая тройка рейтинговых агентств искусственно занижает рейтинги развивающихся стран, ограничивая их доступ к рынкам капитала, и предлагает поощрять создание национальных рейтинговых агентств (Кузнецов, 2022).

Взаимосвязанность экономики России с экономиками других стран демонстрирует чистая международная инвестиционная позиция России за последние 5 лет – тенденция к росту на фоне опережающего снижения обязательств по сравнению с активами. Обострение геополитической ситуации в феврале 2022 года и введенные против Российской Федерации санкции оказали серьезное влияние на работу финансового рынка и на международную инвестиционную позицию России в 2022–2023 гг. Крупнейшие западные биржи объявили о прекращении торгов ценными бумагами российских компаний, иностранные фонды были вынуждены в срочном порядке продавать российские активы. В этой ситуации РФ является нетто-импортером капитала. Так, внешние финансовые активы на 1 января 2023 года в два раза превысили внешние финансовые обязательства, а инвестиционные доходы России по состоянию на 2022 год более чем в два раза меньше, чем доходы других стран от инвестиций в России.

С учетом сложившейся ситуации особую роль приобретает характер инвестиционного взаимодействия России в рамках СНГ. Страны СНГ являются ее стратегическими партнерами. Для того чтобы исследовать взаимосвязанность рынков государственных облигаций стран СНГ внутри региона, следует оценить степень экономического сотрудничества, выражающуюся в интенсивности инвестиционного взаимодействия. Наиболее значимым для анализа становится рассмотрение связи России с Казахстаном, Узбекистаном и Азербайджаном в части взаимных прямых инвестиций по данным Банка России ( табл. 1 ).

Согласно представленным официальным данным, за рассмотренный период не произошло кардинальных изменений в объемах накопленных прямых инвестиций трех рассмотренных стран с РФ. Структура взаимоотношений и их направленность существенно зависят от размера и мощности экономики. В случае с Казахстаном РФ выступает нетто-инвестором, и этот разрыв немного увеличился к 1 января 2022 года. В отношениях с Узбекистаном и Азербайджаном РФ занимает позицию нетто-заемщика.

Самая большая экономика после РФ в рассмотренной группе стран, Казахстан, значительно превосходит остальные по объёмам взаимных накопленных прямых инвестиций. Накопленные вложения Казахстана и России в форме прямых инвестиций примерно одинаковы по объему, имеется слабая тенденция к росту.

Узбекистан и Азербайджан, как экономики меньшего масштаба, имеют существенно меньшие объемы взаимных вложений с РФ. Объем прямых накопленных инвестиций в Азербайджан и Узбекистан из России более чем в два раза меньше инвестиций в РФ со стороны этих стран. Можно констатировать, что объемы взаимных вложений в форме прямых инвестиций (остатков на конкретную дату) немного расширяются, но сами размеры инвестиционного сотрудничества невелики. Наличие взаимовлияния и взаимной заинтересованности, по эмпирическим данным 2019–2022 гг., выявлено только применительно к паре Россия – Казахстан.

Таким образом, теоретико-методологические основания нашего исследования содержат элементы эконометрического подхода к анализу финансовых рынков, институциональной и мировой экономики, поведенческих финансов. На основе анализа литературы мы предположили, что эффективный рынок должен быть связан с системой регулирова-

Таблица 1. Взаимные накопленные прямые инвестиции России (РФ), Казахстана (КАЗ), Азербайджана (АЗ), Узбекистана (УЗ), млн долл.

|

Дата |

Накопленные прямые инвестиции в РФ |

Накопленные прямые инвестиции из РФ |

||||

|

КАЗ |

АЗ |

УЗ |

КАЗ |

АЗ |

УЗ |

|

|

01.01.19 |

2900,19 |

572,39 |

853,68 |

3340,57 |

246,17 |

65,41 |

|

01.04.19 |

3180,43 |

611,99 |

913,66 |

3412,06 |

272,28 |

70,87 |

|

01.07.19 |

3336,67 |

631,67 |

937,96 |

3590,14 |

245,87 |

100,61 |

|

01.10.19 |

3258,39 |

631,53 |

892,69 |

3698,48 |

241,53 |

114,7 |

|

01.01.20 |

3520,13 |

642,45 |

838,66 |

3684,06 |

343,53 |

127,08 |

|

01.04.20 |

2881,58 |

526,4 |

679,1 |

3345,19 |

188,7 |

139,03 |

|

01.07.20 |

3242,98 |

621,72 |

763,81 |

3493,98 |

216,74 |

141,7 |

|

01.10.20 |

2834,31 |

548,68 |

680,98 |

3328,84 |

198,85 |

140,57 |

|

01.01.21 |

3042,93 |

585,64 |

758,82 |

3524,7 |

241,7 |

177,2 |

|

01.04.21 |

3038,13 |

599,43 |

740,3 |

3533,51 |

250,04 |

191,97 |

|

01.07.21 |

3033,7 |

630,36 |

775,56 |

3608,27 |

241,37 |

210,12 |

|

01.10.21 |

3036,27 |

632,62 |

772,22 |

3902,43 |

207,7 |

212,96 |

|

01.01.22 |

3310,67 |

613,47 |

756,81 |

3982,3 |

344,94 |

282,07 |

Источник: Накопленные прямые инвестиции по географическим регионам мира, странам, инструментам и видам экономической деятельности. URL: (дата обращения 09.02.2024).

ния и контроля; умеренно предсказуем; эффекты развития рынков следует разделить на локальные, региональные и глобальные. Эффективность проявляется в том, что избыточная доходность не может быть получена на постоянной основе, а рациональные инвесторы, стремясь максимизировать свой доход, постараются максимально предугадать поведение регулятора. Данная логика исследования определяет его теоретическую значимость. Проверяемые гипотезы: 1) исторически взаимосвязанные экономики формируют региональный интегрированный и эффективный рынок государственных облигаций (GBM); 2) российский рынок государственных облигаций локально связан и предсказуем.

Данные и методика

Методика настоящей работы опирается на методы и модели, используемые при анализе интеграции и связанности финансовых рынков, которые были скорректированы для рынка ценных бумаг и ставок рефинансирования центральных банков (ЦБ) с учетом прокси-оценок рисков. Особенность методики – последовательное применение корреляционного, факторного и регрессионного анализа, теста причинности по Грейнджеру.

Для каждой из стран выборки были собраны и рассчитаны следующие величины:

-

1) Sn,t – локальная ставка рефинансирования ЦБ (как характеристика поведения регулятора);

-

2) In,t – сводные индексы полной доходности (как средняя доходность рынка государственных облигаций);

-

3) Gn,t – G-spread (как средние оценки риска по международным государственным облигациям),

где t – момент времени с 25.06.2019 по 31.10.2023, данные представлены по рабочим дням соответствующих торговых площадок. В обозначениях n соответствует стране: Россия (РФ), Казахстан (КЗ), Узбекистан (УЗ), Азербайджан (АЗ)2.

Если в соответствующих обозначениях нет параметра времени ( t ), представлены векторные переменные.

Для оценки доходности государственных облигаций In,t были использованы ежедневные данные о доходности полного перечня государственных облигаций, см. формулу (1).

I = ща^

nt М,м t + нкДиН t , ()

где In,t – средневзвешенная доходность выбранных бумаг (простая);

-

Yi,t – доходность эмиссии i в момент t (простая);

НКД i,t – накопленный купонный доход по бумаге i в период времени t ;

D i,t – дюрация эмиссии i в момент t ;

N i,t – объем i -го выпуска облигаций из индексного списка (штук) в момент времени t ;

P i,t – чистая рыночная цена облигации.

Все цены при расчетах индекса указаны на текущую дату.

В качестве оценки риска ( Gn,t ) использовался показатель G-spread/1000 – спред по международным облигациям соответствующей страны, вычисляемый как расхождение доходности государственных международных облигаций, номинированных в долларах, и доходности по государственным облигациями США, которые считаются безрисковыми. Из вычисления исключались бумаги со сроком до погашения менее 5 лет, для остальных бумаг вычислялась простая средняя величина в качестве меры оценки риска.

Для РФ был использован индекс Cbonds-GBI RU YTM, рассчитываемый информационным агентством Cbonds. Для остальных трех стран индексы были рассчитаны авторами на основании данных торгов по методике, аналогичной Cbonds-GBI RU YTM. В случае, если в день торговалась только одна бумага из всех государственных облигаций в национальной валюте, использовалась доходность торгов по этой бумаге. Если в течение дня состоялось несколько сделок, то в качестве значения индекса принималась средневзвешенная величина, где вес соответствовал объемам размещения облигаций за этот день. Если сделок с бумагами не производилось, значение индекса за этот день не рассчитывалось.

Все средние величины вычислялись как средневзвешенное по выпускам с учетом сроков погашения. Согласно рекомендациям аналитиков, мы рассмотрели локальную связанность и интеграцию рынков (Abad et al., 2014; Casarin et al., 2023).

Методика проверки гипотез подразумевает, что развивающиеся рынки стремятся к повышению своей эффективности, а поведение инвесторов может предугадывать поведение регулятора, обучаясь на предыдущих примерах данных своей страны (предсказуемость) и других рынков (интегрированность). Связанные рынки отмечены наличием устойчивых и значимых корреляций между соответствующими индексами. Если наблюдается интеграция, то сближение поведения международных инвесторов приводит к большей предсказуемости и к повышению взаимной заинтересованности. Верно и обратное влияние. Поэтому взаимодействие разделяется на локальное, когда более тесно связаны характеристики данной страны (локальная связанность), и внешнее (интеграция), когда более тесно связаны соответствующие характеристики в группе стран. Под предсказуемостью понимается ситуация, когда рынки могут предсказывать поведение своего регулятора, а оценки рисков со стороны участников рынка достаточно четко описывают рыночную ситуацию. Если для локального рынка не удается статистически значимо определить эффекты связанности, предсказуемости и интегрированности одновременно, такой локальный рынок следует считать разбалансированным.

Модели авторегрессии с распределенным лагом, количество лагов, количество экзогенных переменных использовались для оценки степени прогнозируемости поведения регулятора с учетом поведения динамического ряда и экзогенных переменных с лагами. Метод оценки согласованности финансовых рынков через модели широко применяется в литературе, например, обсуждается в (Stoupos, Kiohos, 2022; Malliaropulos, Migiakis, 2023; Qin et al., 2023).

Гипотеза (1) была проверена через описание средних значений (приложение 1), анализ динамики (см. рис. 2–4), наличие парных корреляций (по Спирмену, см. табл. 4–5) и с помощью метода главных компонент (см. приложение 2). Корреляции по Спирмену позволяют исключить влияние сильных шумов, тем самым корректируя сильные отклонения. Результатом факторного анализа выступает группировка показателей. Адекватность применения факторного анализа проверялась по критерию Кайзера – Майера – Олкина, критерию F (см. приложение 2).

Гипотезу (2) проверяли в два этапа: наличие парных корреляций (интегрированность и связанность) и тест причинности по Грейнджеру (связанность и предсказуемость) российского рынка государственных облигаций. Предсказуемость поведения российского ЦБ на рынке проверяется через наличие возможности прогноза поведения российского регулятора SРФ,t (ставка рефинансирования российского ЦБ) от предикторов с лагами по времени Iт,t-k, Gт,t-к , равными 5 и 10 рабочих дней. В общем виде проверялись модели двух связанных регрессионных уравнений для РФ ADL (T, 2, 2):

§1,t = -w Г I /u(1Vfe + n 1fc=0;S;10

+1_ I a,./^ + + £_ I y^^-,

П 1 fc=0;5;10 П 2 fc=0;5;10

^=-w Г_ Z +

П 2k=0;5;10

+ z z *•№-* +Z Z r^—.

" 1fc=0;5;10 ” 1 fc=0;5;10

где t = 0; T — момент времени; n — страны (1) РФ, (2) КЗ, (3) УЗ, (4) AZ; k = 0, 5, 10.

На основе сравнения моделей (2) и (3) строится тест причинности по Грейнджеру, который позволяет сделать вывод о том, насколько улучшает наличие информации об одной переменной значимое присутствие в регрессионном ряде второй переменной. Стандартный способ улучшения моделей заключается в применении пошаговых методов, исключающих незначимые и лишние предикторы по критериям F, VIF, AIK, BIC. Оценка стационарности временного ряда была проведена по тесту Дики – Фуллера, длина распределенных лагов оценивалась по преобразованию Койка, коэффициенты авторегрессионного ряда максимизируются при n = 5, 10, |α| < 1. Отметим, что временные ряды представляют не календарные, а рабочие дни на соответствующих торговых площадках, которые не всегда одновременны, что объясняет незначительные скачки в указанные периоды. В таблице 6 приведены результаты применения пошагового метода оценки модели (2), вычисления произведены в SPSS-24 на полной модели данных с лагами. Отметим, что такие пошаговые модели не позволяют осуществить прямую интерпретацию коэффициентов линейной регрессии, но позволяют оценить степень предсказуемости процесса в терминах информации. Результат интерпретируется в наличии информации из процесса – предиктора для процесса целевой переменной (Stoupos, Kiohos, 2022). В целом были оценены полные и сокращенные модели при к = 1; 10.

Анализ результатов

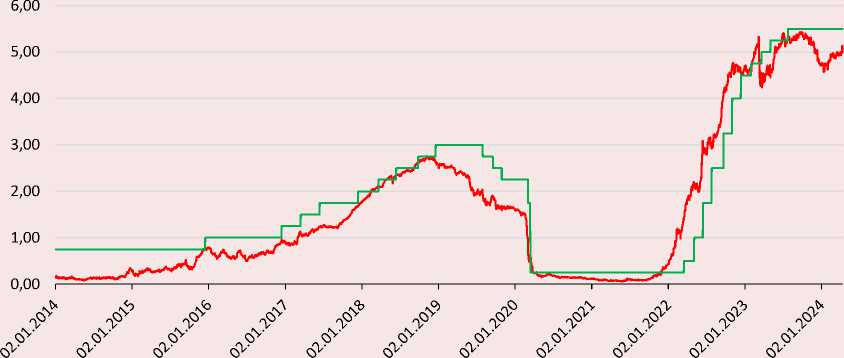

На первом шаге рассмотрим динамику рынка государственных ценных бумаг США, который считается безрисковым (рис. 1). Относительно этого рынка рассчитывались риски инвестиций в ценные бумаги всех других стран. Рынок колеблется с высокой степенью корреляции с движением ставок Федеральной ре- зервной системы (ФРС) США, практически заранее предугадывая движения ставок. Такой рынок является эффективным, поскольку инвесторы могут зарабатывать, предугадывая с более или менее высокой степенью вероятности политику регулятора. В условиях стабильной экономики без кризисов национальный регулятор устанавливает ставку рефинансирования исходя из оценки текущей и прогнозируемой инфляции (в случае таргетирования инфляции). При этом чем раньше и чем точнее участники рынка могут предугадать следующее действие регулятора, тем большую прибыль они могут получить. В развитых экономиках с активным рынком это приводит к тому, что индексы доходностей по облигациям в большинстве случаев подстраиваются под будущее действие регулятора за несколько дней до момента объявления решения. Такие предсказуемые процессы формируют безопасную среду, более эффективную для институционального и частного инвестирования, как на фондовом рынке, так и долговом, в том числе государственном.

Рис. 1. Динамика ставок ФРС США, средневзвешенного индекса доходности государственных ценных бумаг США, 2014–2023 гг.

Средневзвешенный индекс доходности государственных ценных бумаг США

Ставка ФРС США

Источник: Cbonds. URL: ;

На втором шаге рассмотрим динамику рынков государственных облигаций в связи с динамикой ставок рефинансирования ЦБ и спреды ожидаемой доходности облигаций S-spreаd для стран выборки. Среди стран СНГ наиболее развитым рынком государственных облигаций обладает Россия. Однако заметно, что начиная с 2022 года это наиболее рискованный и волатильный рынок. Колебания показателя Gn,t в период до февраля 2022 года и после него отличаются более чем на 400% (см. приложение 1, рис. 3).

В условиях кризисов доходность по государственным облигациям для РФ носит догоняющий характер относительно ставок Центрального банка, что говорит о слабой предсказуемости действий регулятора со стороны рынка (рис. 2). На диаграмме средневзвешенной доходности можно четко увидеть два кризиса: COVID-19 и в феврале – июне 2022 года. Оценки Gn,t 07.02.2022 и 08.02.2022 на волне паники поднялись до 1,73 и 1,25 соответственно. Второе возмущение спредов происходило в апреле – июне 2022 года, когда переменная Gn,t колеба- лась в диапазоне 0,4–0,8. Среднегодовые значения спредов в РФ резко выросли в 2022 году, несколько снизились в 2023 году, но остались на высоком уровне (рис. 3). До марта 2022 года тенденции ставки ЦБ и средневзвешенной доходности рынка российских государственных облигаций находились в относительном согласии. Если норма доходности примерно соответствует ставке ЦБ, рынок считается эффективным, когда имеются возможности заблаговременного (до скачка) приближения к изменениям ставки рефинансирования (Abad et al., 2014; Abakah et al., 2021). После марта 2022 года рынок вошел в период сильной волатильности, который был относительно преодолён к июлю 2022 года. Далее доходность рынка медленно росла, отражая высокие ожидания риска. Однако ни до, ни после кризисов рынки государственных облигаций РФ и Казахстана предположительно не ведут себя эффективно по отношению к локальным ставкам рефинансирования. Данное предположение мы проверим на следующем этапе для РФ.

Рис. 2. Динамика ставок рефинансирования ЦБ ( SРФ, SКЗ ), индекса доходности ( IРФ, IКЗ ) РФ и Казахстана

0,25

S РФ I РФ S КЗ I КЗ

Источник: составлено авторами по данным Cbonds. URL: ,

Рис. 3. Среднегодовые значения индексов доходности I, ставок рефинансирования S (левая ось), G-spreаd (правая ось) для России (РФ), Казахстана (КЗ), Узбекистана (УЗ), Азербайджана (АЗ)

S РФ

■ ■ S УЗ

^^^^^н G -spread РФ

■ __ ■ S КЗ

■ _ _ ■ S АЗ

^^^^^^^^м G -spread УЗ

I КЗ

I АЗ ^^^^^^^^м G -spread АЗ

^^^^^^^^в G -spread КЗ

Источник: рассчитано авторами по данным Cbonds.

Л.А. Байбулекова и Г.К. Лухманова показали, что фондовый рынок Казахстана (KASE) быстро развивается, занимая второе место в СНГ. В 2018 году KASE уступал Московской фондовой бирже более чем в три раза по количеству инструментов, и почти в шесть раз по числу эмитентов и корпоративных облигаций. Курс национальной валюты, по утверждению аналитиков, сильно связан с индексом инфляции, но последняя носит немонетарный характер (Байбулекова, Лухманова, 2019). Наши данные подтверждают указанные выводы. Отметим, что инвесторы в государственные облигации до 2022 года работали в условиях меньшего риска (см. рис. 3). Риск несогласованности резко вырос после февраля 2022 года, далее динамика ставок рефинансирования значительно превышала индекс доходности, что снижало возможности для инвестиционного дохода (см. рис. 2). Такое поведение регулятора можно отнести на счет жесткой немонетарной политики, которая увеличивает локальную несвязанность. G-спреды в Казахстане сохраняют самые низкие значения в вы- борке, высоко скоррелированы с G-спредами в Узбекистане (см. рис. 3, табл. 3).

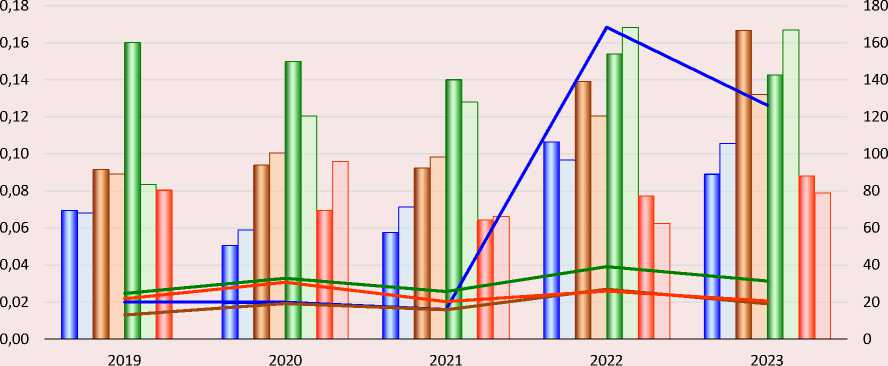

Рассмотрим поведение рынков государственных облигаций и национальных ЦБ в Узбекистане и Азербайджане, которые развиты значительно слабее ( рис. 4 ). До 2019 года объемы выпусков суверенных облигаций Узбекистана были небольшими, как и интенсивность выпусков. Позже, в 2020-х гг., начинаются активные выпуски государственных облигаций, колебания индекса доходности которых весьма высоки в связи с малой емкостью рынка. Рынок государственных облигаций в Азербайджане не связан с монетарной политикой, и формирование внятной тенденции доходности, по всей видимости, – вопрос будущего. Отметим относительно низкие значения G-спредов в Азербайджане (см. рис. 3). Политика монетарных властей Узбекистана во многом ориентирована на более развитый рынок Казахстана ( табл. 2, 3 ). Но поведение рынков также носит догоняющий характер относительно ставок ЦБ, что подтверждает непредсказуемость действий регулятора со стороны рынка.

Рис. 4. Динамика ставок ЦБ (S), индекса доходности (I) для Узбекистана (УЗ) и Азербайджана (АЗ)

25%

20%

I ------ SУЗ IУЗ SАЗ IАЗ

Источник: составлено авторами по данным Cbonds. URL: ;

Таблица 2. Пары локальных корреляций (по Спирмену)

Коэф. / страны РФ КЗ УЗ АЗ Sn,t – In,t 0,692 0,930 -0,218 н/з Gn,t – In,t 0,413 0,525 н/з н/з Sn,t – Gn,t 0,527 0,449 0,205 н/з Примечание: н/з – подавлены незначимые корреляции, по модулю ниже 0,2, или p > 0,01. Источник: составлено авторами по данным Cbonds. URL: ; ; https:// ; ;

Таблица 3. Пары корреляций между странами (по Спирмену)

Значения n РФ-КЗ РФ-УЗ РФ-АЗ УЗ-АЗ УЗ-КЗ КЗ-АЗ Sn,t – Sn,t 0,501 0,320 0,480 0,249 н/з 0,778 In,t – In,t 0,764 0,215 н/з н/з 0,360 н/з Gn,t – Gn,t 0,374 0,324 н/з 0,652 0,939 0,548 Sn,t – In,t 0,423 н/з н/з н/з н/з н/з In,t – Sn,t 0,833 н/з 0,699 н/з 0,306 0,649 Gn,t – In,t 0,465 н/з н/з н/з 0,477 н/з In,t – Gn,t 0,282 0,239 н/з н/з н/з н/з Gn,t – Sn,t 0,491 0,259 0,347 0,214 0,389 н/з Примечание: н/з – подавлены незначимые корреляции, по модулю ниже 0,2, или p > 0,01. Источник: составлено авторами по данным Cbonds. URL: ; ; https:// ; ;

На третьем шаге для предварительного анализа связанности рынка применяются метод анализа корреляций по Спирмену и факторный анализ (см. табл. 2, приложение 2). Метод главных компонент позволяет объединить рассматриваемые показатели в группы, демонстрируя факторную структуру взаимосвязей.

Поскольку распределение данных отличается от нормального (см. приложение 1), мы рассмотрели пары непараметрических корреляций по Спирмену. На рынке России доходность государственных облигаций и монетарная политика Центрального банка (ЦБ) умеренно связаны. Колебания оценки рисков связаны весьма слабо, поскольку они подвержены влиянию политических факторов, которые в данной работе мы не рассматриваем. На рынке Казахстана монетарная политика и доходность государственных облигаций сильно связаны, риски связаны умеренно.

Рынки государственный облигаций России и Казахстана отличаются от рынков Узбекистана и Азербайджана в сторону большей развитости и сбалансированности (см. табл. 2). Наиболее сбалансирован рынок Казахстана, где существенно ниже волатильность и риск (см. приложение 1), а корреляция между ставками и доходностями облигаций превышает 0,9. Рынок государственных облигаций Узбекистана развит весьма слабо, разбалансирован ввиду низкой развитости вторичного долгового рынка. В Азербайджане нет значимой корреляции между показателями. Рынок находится под умеренной зависимостью от более развитого рынка Казахстана (см. табл. 3). В итоге выстраивается последовательность взаимовлияний – относительно интегрированные и развитые, но слабо предсказуемые рынки РФ и Казахстана, и относительно интегрированные с казахстанским рынком Узбекистан и Азербайджан, предсказуемость которых мы не проверяли.

Рынки гособлигаций России и Казахстана умеренно связаны и интегрированы, что подтверждается как непараметрическими корреляциями, так и методом главных компонент. Следует отметить связанность монетарных политик Казахстана и Азербайджана ( r = 0,778). Для остальных стран связь отсутствует. При этом доходности государственных облигаций Казахстана и России связаны между собой

( r = 0,764). Долговые рынки Узбекистана и Азербайджана практически не связаны с политикой ЦБ РФ.

По результатам факторного анализа следует отметить, что монетарная политика Азербайджана попала в первый фактор, объединяющий рынки России и Казахстана. Это означает, что рынок Азербайджана слабо интегрирован с рынком России и Казахстана в части динамики ставок рефинансирования. Метод главных компонент выявил сильную взаимосвязь динамики рискованности государственного долга Казахстана, Узбекистана и Азербайджана, если их оценивать по отношению к государственным ценным бумагам США. Эти четыре показателя объединены в один фактор. Третий фактор свидетельствует о разбалансированности рынка Узбекистана, поскольку ставки и доходности практически колеблются в противофазе. Четвертый фактор выделяет только доходность государственных облигаций Азербайджана, динамика которой не может быть объяснена в рамках рассмотренных моделей. Рынки государственных облигаций рассмотренных стран можно разделить две группы: рынки России и Казахстана, умеренно связанные и относительно интегрированные, и рынки Узбекистана и Азербайджана, не связанные, слабо интегрированные с Казахстаном.

Поскольку с помощью анализа корреляций, применения алгоритма выделения главных компонент нельзя установить, какая переменная с большим основанием дает информацию для прогнозирования другой переменной, на четвертом шаге мы применили тест причинности по Грейнджеру. Гипотеза 2 была протестирована при помощи анализа последовательных линейных регрессий, общая модель для которых имеет вид (2–3). Результаты приведены в таблице 4 . В качестве целевых переменных выступают последовательно SРФ,t ставка ЦБ РФ (модели 2.1 и 2.2) и IРФ,t (модели 3.1 и 3.2). Указанный метод тестирования интегрированности рынков был предложен исследователями и апробирован в ряде авторитетных публикаций (Abakah et al., 2021; Qin et al., 2023).

В таблице 4 мы оставили только по две значимые итоговые модели. Пошаговые методы генерируют большое число моделей, но основная информация в них принципиально не ме-

Таблица 4. Регрессионные модели для SРФ, t и IРФ, t

|

Целевая переменная |

Модель (2) SРФ, t |

Модель (3) IРФ, t |

|||

|

Предикторы |

(2.1) |

(2.2) |

Предикторы |

(3.1) |

(3.2) |

|

Const (A) |

0,020 |

0,017 |

Const (A) |

0,052 |

0,058 |

|

РФ, t-5 |

0,943 |

0,964 |

I РФ, t-5 |

0,444 |

0,480 |

|

УЗ, t-10 |

-0,165 |

-0,141 |

S KZ, t |

0,211 |

0,191 |

|

I РФ, t-5 |

0,107 |

0,221 |

а РФ, t-10 |

0,184 |

0,247 |

|

G РФ, t-10 |

н/д |

-0,011 |

УЗ, t-10 |

-0,262 |

-0,292 |

|

I РФ, t-10 |

н/д |

-0,120 |

G АЗ, t-10 |

-0,241 |

-0,268 |

|

G РФ, t-5 |

н/д |

-0,018 |

|||

|

РФ, t |

н/д |

0,013 |

|||

|

R-квадрат |

0,837 |

0,839 |

R-квадрат |

0,905 |

0,909 |

|

F |

5630 |

3481 |

F |

2159 |

1881 |

|

Все коэффициенты значимы на уровне p < 0,001. В модели (2) коэффициент Дарбина – Уотсона = 0,435. В модели (3) коэффициент Дарбина – Уотсона = 1,556. Применяемый метод: пошаговый, исключения лишних и незначимых переменных. Источник: составлено авторами. |

|||||

няется. Во-первых, отметим значительно худшее качество модели (2) на основе проверки остатков по тесту Дарбина – Уотсона по сравнению с моделью (3). Для модели (2) следует сделать вывод о наличии авторегрессии остатков первого порядка. Все модели имеют высокий уровень значимости коэффициентов при переменных, ограничения определены возникающей мультиколлинеарностью и гетеро-скедастичностью при возрастании количества предикторов. Прирост значимости модели при добавлении предикторов в каждой из групп исчезающе мал, достаточно оценить качество моделей (2.1) – (2.2) и (3.1) – (3.2). Во-вторых, взаимное участие переменных SРФ и IРФ с лагами в моделях 2 и 3 демонстрирует связанность соответствующих показателей. Вклад информации доходностей рынка государственных облигаций РФ ( IРФ ) в оценку динамики ставки рефинансирования ЦБ РФ ( SРФ ) очень мал. Если в модель для SРФ входят два лаговых шага, коэффициенты противоположны по модулю.

Следовательно, можно предположить, что рынок государственных облигаций опаздывает в своих колебаниях по сравнению с изменением курсов, поскольку прогнозировать поведение своего регулятора он не научился. Поведение индексов доходности государственных облигаций находится под влиянием своей собственной тенденции и ставок ЦБ РФ и

Казахстана. Эффект первого предиктора во всех моделях значительно выше, чем второго и третьего. Поведение ЦБ РФ не может спрогнозировать достаточно качественно ни одна из выбранных моделей, но имеется слабая связь с локальными доходностями облигаций и антицикличность со спредами облигаций, что вполне согласуется с теориями макроэкономики.

Таким образом, гипотеза 1 подтверждена только в части локальной связанности рынков облигаций РФ и Казахстана и их относительной интегрированности. Гипотеза о согласованном поведении регуляторов и рынков государственных облигаций на уровне региона СНГ (интеграции и эффективности рынков) опровергается.

Гипотеза 2 подтверждена в части локальной связанности и опровергнута в части предсказуемости. Следовательно, к настоящему времени нет оснований заключить, что рынок государственных облигаций РФ действует эффективно. Основная причина нарушения эффективности заключается в том, что рынки не успевают предсказывать поведение регулятора, после 2022 года колебания индексов доходности и ставок различных стран плохо согласованы.

Модель 2, описывающая прогноз ставки рефинансирования ЦБ РФ SРФ,t на основании собственной тенденции, антицикличности поведения ставки рефинансирования ЦБ Узбекистана с лагом 10 дней, локальных индексов полной доходности демонстрирует высокое значение объяснительной силы при очень низком значении коэффициента Дарбина – Уотсона (см. табл. 4). Добавление в модель локальных предикторов значимого улучшения модели (2.2) не дает. Динамика ставок ЦБ РФ имеет тенденцию к антицикличности по отношению к ставкам Узбекистана, а информация по азербайджанскому и казахстанскому рынкам не является значимой для прогноза поведения ЦБ РФ. Можно заключить, что имеется слабая обратная взаимосвязь между поведением регуляторов РФ и Узбекистана, но эта связь не показывает интеграцию. Модель 3.1 демонстрирует локальную связанность и прогнозируемость рынка государственных облигаций РФ. Модель 3.2 демонстрирует, что учет влияния локальных спредов и одновременного действия регулятора на поведение рынка государственных облигаций РФ не может достаточно улучшить качество прогноза. Учет отставания реакции на риск повышает объяснительную силу модели, но очень незначительно. Сокращение рассматриваемого периода на период после 2022 года привело к исчезновению достоверности прогноза. Это косвенно подтверждает гипотезу о том, что в динамике наблюдается снижение сбалансированности поведения регулятора РФ, оценки рисков и доходности государственных облигаций РФ. Таким образом, рынок государственных облигаций РФ умеренно локально связан и интегрирован с рынком Казахстана, а инвесторы на рынке не могут предсказывать поведение регулятора.

Выводы

На первый взгляд, ставки ЦБ России, Казахстана, Узбекистана, Азербайджана визуально слабо связаны между собой и в большей мере реагируют на экономические реалии каждой конкретной страны. Результаты количественных исследований частично подтвердили данные предположения.

Наблюдается умеренная интеграция монетарных политик России и Казахстана. Тенденции монетарных политик Азербайджана и Узбекистана имеют скорее направленность на уменьшение интеграции, что может иметь большое значение для будущей ситуации. Имеется слабая обратная взаимосвязь между пове- дением регуляторов России и Узбекистана, она скорее опровергает интегрированность рынков этих стран. Можно предположить, что для предметного изучения монетарной политики Азербайджана и Узбекистана требуется введение в модель данных по другим странам.

Возможно, для сохранения устойчивых и предсказуемых взаимодействий между странами СНГ имеет смысл проведение взаимных консультаций, конференций и открытых площадок с участием руководителей центральных банков. В случае сохранения предсказуемости рынок становится более эффективным. Эффективность рынка создает стимулы для инвестора на основе прозрачности и прогнозируемости своего поведения (Duncan, 2014; Shah et al., 2023).

Долговой рынок России до 2021 года весьма адекватно коррелировал со ставкой ЦБ. После 2022 года коррелированность снижается на фоне нарастания неопределенности. Решения ЦБ РФ оказались не связанными с ситуацией на долговом рынке, а сам рынок имеет высокую волатильность и не может подстроиться под изменения ЦБ. Действия ЦБ РФ слабо перекликаются с долговыми рынками других стран в случае, если не было реакции со стороны их центральных банков.

Рынки государственных облигаций Узбекистана и Азербайджана практически не связаны с РФ. Рынки государственных облигаций России и Казахстана оказались умеренно связанными и относительно интегрированными.

При оценке по отношению к ценным бумагам США сильную взаимосвязь продемонстрировали динамики рискованности государственного долга Казахстана, Узбекистана и Азербайджана. Россия по отношению к данной группе стран выступает скорее как источник непредсказуемости, что приводит к выводу этой группы стран за пределы интеграции.

Среди рассмотренных государств выделена группа Россия и Казахстан, рынки государственных облигаций которых взаимодействуют умеренно согласованно, и группа Узбекистан и Азербайджан, рынки которых не интегрируются с первой группой. Доходность государственных облигаций Азербайджана находится под влиянием более развитого рынка Казахстана, особенно в части оценки риска, но сам рынок разбалансирован. Рынок государственных облигаций Узбекистана отличается слабой связанностью, практическим отсутствием интегрированности в группу стран СНГ в силу слабой развитости.

Можно выделить цепочку взаимоотношений на рынках государственных облигаций Россия – Казахстан – Азербайджан – Узбекистан. В этой цепочке Казахстан в большей степени играет роль связующего звена.

Результаты исследования показали, что рынки ценных бумаг СНГ обладают разными интеграционными возможностями. Рынок государственных облигаций в определенной степени развит почти во всех рассмотренных странах. Более серьезная степень взаимосвязи и потенциал для согласованного взаимодействия выявлены в паре Россия – Казахстан. Рынки указанных стран реагируют приблизительно одинаково на поведение своих регуляторов, имея запаздывающий характер адаптации под влиянием изменения ставок локальных ЦБ. То есть пока еще не созданы возможности для эффективного взаимодействия инвесторов на этих рынках, но продолжает сохраняться умеренная связанность и относительная интегрированность.

Нужно отметить, что согласно Стратегии развития финансового рынка РФ до 2030 года (Распоряжение Правительства РФ от 29.12.2022 № 4355-р, в ред. от 21.12.2023) создание таких форм регулирования, в основу которых положена способность адаптации к быстро меняющимся реалиям, заявлено в качестве приоритета в этом секторе экономики, т. к. если взаимоотношения на финансовом рынке начинают приобретать трансграничный характер, возникает конвергенция локальных рынков, что в первую очередь касается стран СНГ. В этом направлении Банк России во взаимосвязи с регуляторами других стран ведет работу по внедрению регулирования такого типа взаимоотношений на финансовом рынке. Результаты эмпирических исследований демонстрируют большой потенциал улучшения в этой сфере.

В условиях неопределенности государственные ценные бумаги РФ характеризуются как высокодоходные и в то же время высокорискованные, а сам рынок облигаций слабо предсказуем и довольно долго подстраивается под изменения регулятора. В этом случае действия ЦБ должны быть менее резкими и более прогнозируемыми, что даст возможность финансовому рынку быстрее адаптироваться к меняющимся условиям.

Практическая значимость исследования интеграционных процессов на рынке государственных облигаций стран СНГ заключается в потенциале увеличения инвестиционных возможностей, прогнозировании и управлении рисками на финансовых рынках для устойчивого развития экономик стран.

Приложение 1

Описательные статистики изучаемых переменных

|

N |

Минимум |

Максимум |

Среднее |

Ст. откл. |

Асимметрия |

Эксцесс |

|||

|

Стат. |

Ст. ош. |

Стат. |

Ст. ош. |

||||||

|

SРФ |

1136 |

0,043 |

0,200 |

0,075 |

0,032 |

2,086 |

0,073 |

5,022 |

0,145 |

|

IРФ |

1086 |

0,053 |

0,151 |

0,080 |

0,020 |

0,537 |

0,074 |

-0,588 |

0,148 |

|

GРФ |

1126 |

0,005 |

1,730 |

0,073 |

0,118 |

5,383 |

0,073 |

49,599 |

0,146 |

|

SКЗ |

1136 |

0,090 |

0,168 |

0,117 |

0,032 |

0,596 |

0,073 |

-1,430 |

0,145 |

|

IКЗ |

1136 |

0,080 |

0,140 |

0,109 |

0,016 |

0,352 |

0,073 |

-1,372 |

0,145 |

|

GКЗ |

1098 |

0,010 |

0,044 |

0,019 |

0,006 |

1,206 |

0,074 |

1,066 |

0,148 |

|

SУЗ |

1136 |

0,140 |

0,170 |

0,148 |

0,009 |

0,729 |

0,073 |

-0,691 |

0,145 |

|

IУЗ |

127 |

0,068 |

0,306 |

0,136 |

0,046 |

0,252 |

0,215 |

-0,097 |

0,427 |

|

GУЗ |

1096 |

0,020 |

0,065 |

0,031 |

0,008 |

1,423 |

0,074 |

2,034 |

0,148 |

|

SАЗ |

1136 |

0,063 |

0,090 |

0,075 |

0,009 |

0,137 |

0,073 |

-1,061 |

0,145 |

|

IАЗ |

380 |

0,010 |

0,115 |

0,070 |

0,016 |

-0,145 |

0,125 |

-0,034 |

0,250 |

|

GАЗ |

1047 |

0,016 |

0,064 |

0,024 |

0,006 |

1,869 |

0,076 |

4,264 |

0,151 |

Приложение 2

Ре зультаты факторного анализа

|

1 |

2 |

3 |

4 |

|

|

IРФ |

0,916 |

н/з |

н/з |

н/з |

|

S КЗ |

0,897 |

н/з |

0,254 |

н/з |

|

SАЗ |

0,830 |

н/з |

н/з |

0,252 |

|

I КЗ |

0,798 |

0,319 |

0,385 |

н/з |

|

S РФ |

0,769 |

н/з |

-0,245 |

-0,347 |

|

G РФ |

0,610 |

0,265 |

н/з |

-0,219 |

|

G УЗ |

0,252 |

0,925 |

н/з |

н/з |

|

G КЗ |

0,288 |

0,892 |

н/з |

н/з |

|

G АЗ |

-0,229 |

0,845 |

н/з |

н/з |

|

S УЗ |

н/з |

0,239 |

-0,817 |

н/з |

|

I УЗ |

н/з |

н/з |

0,685 |

н/з |

|

I АЗ |

н/з |

н/з |

н/з |

0,923 |

|

Примечание: н/з – подавлены незначимые корреляции, по модулю ниже 0,2. Метод главных компонент, нормализация по Кайзеру. Мера адекватности выборки Кайзера – Майера – Олкина (КМО = 0,685, знач. = 0,000). |

||||

Список литературы Государственные облигации стран СНГ: динамика интеграции долговых рынков в условиях внешней нестабильности

- Абрамов А.Е., Радыгин А.Д., Чернова М.И. (2014). Регулирование финансовых рынков: модели, эволюция, эффективность // Вопросы экономики. № 2. С. 33–49. DOI: 10.32609/0042-8736-2014-2-33-49

- Агеева С.Д. (2022). Финансиализация и усиление влияния государства в России // ЭКО. № 3. С. 108–129. DOI: 10.30680/ECO0131-7652-2022-3-108-129

- Байбулекова Л.А., Лухманова Г.К. (2019). Активизация фондового рынка Казахстана на фоне неэффективности его банковского сектора // Экономика. Профессия. Бизнес. № 1. С. 12–18. DOI: 10.14258/201902

- Дементьев Н.П. (2018). Внешний сектор российской экономики: низкая инвестиционная доходность, вывод капитала // ЭКО. № 8 (530). С. 93–112. DOI: 10.30680/ЕСО0131-7652-2018-8-93-112

- Кузнецов А.В. (2022). Императивы трансформации мировой валютно-финансовой системы в условиях многополярности // Финансы: теория и практика. № 26 (2). С. 190–203. DOI: 10.26794/2587-5671-2022-26-2-190-203

- Осмоловец С.С. (2022). Поведенческие факторы деятельности инвесторов и их значение в развитии финансового рынка Республики Беларусь // Сибирская финансовая школа. № 1. С. 24–31. DOI: 10.34020/1993-4386-2022-1-24-31

- Abad P., Chuliá H., Gómez-Puig M. (2010). EMU and European government bond market integration. Journal of Banking & Finance, 34(12), 2851–2860. DOI: 10.1016/j.jbankfin.2009.10.009

- Abad P., Chuliá H., Gómez‐Puig M. (2014). Time‐varying integration in European government bond markets. European Financial Management, 20(2), 270–290. DOI: 10.1111/j.1468-036X.2011.00633.x

- Abakah E.J.A. et al. (2021). Re-examination of international bond market dependence: Evidence from a pair copula approach. International Review of Financial Analysis, 74, 101678. DOI: 10.1016/j.irfa.2021.101678

- Ang A., Piazzesi M., Wei M. (2006). What does the yield curve tell us about GDP growth? Journal of Econometrics, 131(1-2), 359–403. DOI: 10.1016/j.jeconom.2005.01.032

- Baker H.K., Nofsinger J.R. (2010). Behavioral finance: An overview. Behavioral Finance: Investors, Corporations, and Markets, 1-21. DOI: 10.1002/9781118258415

- Ballard-Rosa C., Mosley L., Wellhausen R. (2022). Coming to terms: The politics of sovereign bond denomination. International Organization, 76(1), 32–69. DOI:10.1017/S0020818321000357

- Casarin R. et al. (2023). A flexible predictive density combination for large financial data sets in regular and crisis periods. Journal of Econometrics, 237(2). DOI: 10.1016/j.jeconom.2022.11.004

- Cifarelli G., Paladino G. (2006). Volatility co-movements between emerging sovereign bonds: Is there segmentation between geographical areas? Global Finance Journal, 16 (3), 245-263. https://doi.org/10.1016/j.gfj.2006.01.008.

- Duncan R. (2014). Institutional quality, the cyclicality of monetary policy and macroeconomic volatility. Journal of Macroeconomics, 39, 113–155. DOI:10.1016/j.jmacro.2013.11.004

- Glushkov D., Khorana A., Pay R., Zhang J. (2018). Why do firms go public through debt instead of equity? Critical Finance Review, 7(1), 85–110. DOI: http://dx.doi.org/10.2139/ssrn.2024375

- Hirshleifer D. (2015). Behavioral finance. Annual Review of Financial Economics, 7, 133–159. DOI: http://dx.doi.org/10.1146/annurev-financial-092214-043752

- Huang D. et al. (2023). Are bond returns predictable with real-time macro data? Journal of Econometrics, 237(3). DOI:10.1016/j.jeconom.2022.09.008

- Jiang C.X., Kim J.C. (2005). Trading costs of non‐US stocks on the New York Stock Exchange: The effect of institutional ownership, analyst following, and market regulation. Journal of Financial Research, 28(3), 439–459. DOI: https://doi.org/10.1111/j.1475-6803.2005.00133.x

- La Porta R., Lopez‐de‐Silanes F., Shleifer A. (2006). What works in securities laws? The Journal of Finance, 61(1), 1–32. DOI:10.2139/ssrn.425880

- Laplane A., Mazzucato M. (2020). Socializing the risks and rewards of public investments: Economic, policy, and legal issues. Research Policy, 49, 100008. DOI: https://doi.org/10.1016/j.repolx.2020.100008

- Malliaropulos D., Migiakis P. (2023). A global monetary policy factor in sovereign bond yields. Journal of Empirical Finance, 70, 445–465. DOI: https://doi.org/10.1016/j.jempfin.2022.12.011

- North D.C. (2016). Institutions and economic theory. The American Economist, 61, 72–76. DOI: https://doi.org/10.1177/0569434516630

- Panchenko V., Wu E. (2009). Time-varying market integration and stock and bond return concordance in emerging markets. Journal of Banking & Finance, 33(6), 1014-1021. DOI: https://doi.org/10.1016/j.jbankfin.2008.10.016.

- Qin W., Cho S., Hyde S. (2023). Time-varying bond market integration and the impact of financial crises. International Review of Financial Analysis. 90, 102909. DOI: https://doi.org/10.1016/j.irfa.2023.102909

- Rau P.R. (2010). Market inefficiency. Behavioral Finance: Investors, Corporations, and Markets. 18, 331–349. DOI: https://doi.org/10.1002/9781118258415.ch18

- Shah M.H. et al. (2023). Exploring the interwoven relationship: Property rights, financial freedom, government regulation, and stock market fluctuations in emerging economies – a novel system GMM perspective. Heliyon, 10(1). DOI: 10.1016/j.heliyon.2023.e23804

- Stoupos N., Kiohos A. (2022). Bond markets integration in the EU: New empirical evidence from the Eastern non-euro member-states. The North American Journal of Economics and Finance, 63, 101827. DOI: https://doi.org/10.1016/j.najef.2022.101827

- Wallis J.J., North D. (1986). Measuring the transaction sector in the American economy, 1870–1970. In: Long-Term Factors in American Economic Growth. University of Chicago Press. Available at: https://www.nber.org/system/files/chapters/c9679/c9679.pdf (accessed: February 10, 2024).