Грозит ли монополизация розничному рынку продовольствия?

Автор: Даугавет Дмитрий Игоревич

Журнал: Телескоп: журнал социологических и маркетинговых исследований @teleskop

Рубрика: Потребительский рынок

Статья в выпуске: 2, 2007 года.

Бесплатный доступ

В октябре-ноябре 2006 года «Центром исследования ры- ночной среды» был проведен анализ состояния конкурентной среды на рынке услуг розничной торговли продовольственны- ми товарами в Санкт-Петербурге. Анализ проводился в рамках ежегодного мониторинга региональных рынков Санкт-Петер- бурга по заказу Комитета экономического развития, промыш- ленной политики и торговли Правительства Санкт-Петер- бурга (КЭРППиТ) в сотрудничестве и с использованием инфор- мации Управления Федеральной антимонопольной службы по Санкт-Петербургу и Ленинградской области. В работе также были использованы оценки, полученные по результатам опро- са населения о практике покупки продуктов питания, специ- ально проведенного в целях данной работы исследовательской фирмой «Крона Корсинто» (научный руководитель А.А.Вейхер)

Короткий адрес: https://sciup.org/142181719

IDR: 142181719

Текст научной статьи Грозит ли монополизация розничному рынку продовольствия?

Складывающаяся в настоящее время в Санкт-Петербурге структура рынка услуг розничной торговли продовольственными товарами с преобладанием в ней крупных (сетевых) торговых предприятий (розничных сетей, т.н. сетевого ритейла) отражает мировую тенденцию в развитии розничной торговли. Хотя эта тенденция характерна для многих регионов России, Санкт-Петербург является в ней одним из лидеров, опережая, по некоторым оценкам, Москву.

В Санкт-Петербурге изменение структуры рынка в этом направлении началось с 1998-1999 годов. За это время в городе появились торговые сети магазинов «Пятерочка», «Лента», «О’ Кей», на рынок Санкт-Петербурга пришли крупные иностранные и межрегиональные торговые сети («Metro», «Патэрсон», «Рамстор», «Перекресток», «Дикси», «Находка», «Квартал» и др.).

Гипотетически рост сетевой торговли, наряду с улучшением технологии и качества обслуживания при умеренных или даже более низких ценах, может вести к ряду негативных следствий, связанных с захватом значительной доли рынка небольшим числом крупных сетевых игроков:

–монополизация розничной торговли, повышение цен;

–монополизация оптовых закупок продукции у местных производителей (проявление монопсонии), ущемление их интересов, сдерживание развития производства;

–ущемление интересов потребителей из-за вытеснения с рынка несетевых, в т.ч. малых форм организации торговли и определенного ассортимента товаров;

–вымывание малого бизнеса из сферы розничной торговли и из городской экономики в целом (учитывая традиционную концентрацию малого бизнеса в этой сфере).

Некоторые специалисты считают, что из трех фаз в процессе захвата сетевыми компаниями региональных рынков («захват нового рынка»; «подчинение местного производства»; «монополизация рынка») в Санкт-Петербурге сейчас наблюдается вторая фаза, на которой сетевые компании проводят политику низких цен, привлекая на свою сторону покупателей и «удушая» производителей товаров1. При этом негативный эффект для покупателей может проявиться в будущем, а признаки дискриминации поставщиков давно наблюдаются.

Уже с 2004 – 2005 гг. сформировался устойчивый перечень претензий предприятий-поставщиков продовольствия Санкт-Петербурга к действующим в городе торговым сетям. Это прежде всего:

–ценовые скидки с больших объемов поставки, вынуждающие поставщиков снижать отпускные цены до уровня минимальной рентабельности;

–значительная плата за вход в торговую сеть (входной бонус);

–длительная рассрочка платежей (до 45 дней и более) за поставленный товар, причем такие рассрочки распространяются и на товары со сроком реализации 1 - 3 дня;

–невыгодное размещение товаров на стендах в торговых сетях, особенно для поставщиков-малых предприятий.

Очевидно, что эти практики торговых сетей основаны на их увеличившейся рыночной силе.

Смещение баланса рыночной силы от производителей к розничному звену – одна из известных тенденций в мировой экономике последних десятилетий. Внедрение современных технологий (компьютеры, автоматизация, лазерное сканирование и пр.) вызвало переход от стратегии «push»(«толкай») — когда товары производятся и хранятся в ожидании спроса, к стратегии «pull»(«тяни») — когда потребительский спрос притягивает на рынок товар, а вслед за ним и все компоненты, необходимые для удовлетворения этого спроса.

Само по себе изменение баланса выгод, получаемых контрагентами, с точки зрения экономической теории является нормальным проявлением механизма конкуренции, повышающего эффективность экономики. Однако претензии к торговым сетям могут быть обоснованными, если они «перетягивают» к себе доход от поставщиков в условиях и за счет ограничения механизмов конкуренции. Такая деятельность снижает общественное благосостояние и преследуется по антимонопольному законодательству, без применения которого не обходится деятельность «наступающих» на производителей торговых сетей в экономически развитых странах.

Мировой опыт показывает, с одной стороны, закономерность и прогрессивность роста крупных торговых сетей в розничной торговле, прежде всего продовольствием и товарами повседневного спроса. С другой стороны, тот же мировой опыт демонстрирует необходимость усилий государства по сохранению баланса интересов производителей товаров и сетевых торговых компаний, применения в этой сфере антимонопольного законодательства, усилий по сохранению разнообразия форм розничной торговли.

Какова конкурентная ситуация в розничной торговле продовольствием в Санкт-Петербурге и какие меры со стороны городской власти были бы желательны для предотвращения негативных тенденций и осуществляются ли эти меры?

Оценка состояния конкурентной среды

На основе данных Санкт-Петербургского Управления ФАС, полученных непосредственно от торговых компаний, был произведен расчет долей, занимаемых на розничном рынке продовольственных товаров каждой из наиболее крупных торговых сетей. Расчет долей производился по стоимостному показателю — объему товаро- оборота. В качестве совокупного показателя товарооборота для расчета долей использовались данные Комитета экономического развития, промышленной политики и торговли. Расчеты долей участников рынка по другим показателям — числу торговых объектов и торговой площади, не проводились, поскольку существенные различия в размерах объектов и проблема выделения в них части площади, относящейся к реализации продовольственных товаров, снижают адекватность получаемых результатов целям анализа.

Расчет был проведен по двенадцати наиболее крупным торговым сетевым компаниям, присутствовавшим на рынке. Доля каждой из трех наименее крупных компаний, включенных в список, составила менее 1 % товарооборота рынка, что является свидетельством достаточности сформированного списка для оценки совокупной доли этой формы организации торговли на рынке. В список попали все сетевые компании в сфере розничной торговли продовольствием в Санкт-Петербурге, упоминаемые в этом качестве экспертами и в СМИ. Доли трех наиболее крупных из них, в сопоставлении с аналогичными данными за предшествующие годы, приводятся в таблице 1.

Таблица 1

Доли крупных торговых сетей в розничном товарообороте продовольственных товаров в Санкт-Петербурге, %

|

2003 г. |

2004 г. |

2005 г. |

1 полуг. 2006 г. |

|

|

«Пятерочка» |

19.7 |

22.7 |

18,1 |

19,6 |

|

«Лента» |

9.1 |

10.9 |

14,5 |

16,3 |

|

«О'Кей» |

3.0 |

6.8 |

7,3 |

8,0 |

|

Совокупная доля на рынке 12 наиболее крупных торговых сетей (всех включенных в список) |

50.6 |

66,6 |

60,0 |

61,7 |

|

Показатели концентрации рынка: GR – 3 (совокупная доля трех наиболее крупных участников) GR – 5 (совокупная доля пяти наиболее крупных участников) |

33,3 |

40,4 |

39,9 |

43,9 53,0 |

С точки зрения российского антимонопольного законодательства эта ситуация оценивается следующим образом.

В соответствии со статьей 5 Федерального Закона «О защите конкуренции»2, положение хозяйствующего субъекта может быть признано доминирующим при следующих условиях:

-

1) если его доля на рынке превышает 50 %;

-

2) если его доля на рынке превышает 35 %, при условии, что доминирующее положение установлено исходя из других дополнительных критериев, характеризующих товарный рынок;

-

3) если он входит в число трех хозяйствующих субъектов с наибольшей долей на рынке, и их совокупная доля превышает 50 %;

-

4) если он входит в число пяти хозяйствующих субъектов с наибольшей долей на рынке, их совокупная доля превышает 70 %, а доля каждого из этих пяти хозяйствующих субъектов не менее 8 %.

Из данных за 1 полугодие 2006 года, приведенных в Таблице 1, следует, что на розничном рынке продовольственных товаров Санкт-Петербурга доля наиболее крупной торговой сети («Пятерочка») составляет 19,6 %, т.е. не достигает 35 %. Совокупная доля на рынке трех наиболее крупных торговых сетей составляет 43,9 % и не достигает 50 %, а совокупная доля пяти наиболее крупных торговых сетей составляет 53,0 % и не достигает 70 % (при этом в их число неизбежно входят торговые сети с долей на рынке менее 8 %). Таким образом, положение на рынке Санкт-Петербурга ни одной из торговых сетей не может быть признано доминирующим.

Исходя из информации о произошедшем слиянии торговых сетей «Пятерочка» и «Перекресток», следует рассчитать их совокупную долю на рынке и рассматривать их как один хозяйствующий субъект. В этом случае доля наиболее крупного участника рынка повышается до 21,8 %, а доля трех наиболее крупных участников до 46,1 %, что также не достигает значений, позволяющих признать доминирующее положение на рынке.

При этом наблюдается тенденция роста доли наиболее крупных торговых сетей на рынке, которая выражается в росте значения коэффициента концентрации рынка CR-3.

Что же касается совокупной доли в розничном продовольственном товарообороте всех крупных торговых сетей, включаемых в список, то она, исходя из данных Управления ФАС, не имеет столь выраженной тенденции роста, оставаясь последние три года на уровне около 60%.

По данным обследований, проведенных в рамках данной работы исследовательской фирмой «Крона Кор-синто» , на долю сетевых супермаркетов и гипермаркетов как в октябре-ноябре 2005 года, так и в октябре 2006 года приходилось около 60% стоимостного объема покупок продуктов питания населением Санкт-Петербурга.3

Внутри группы крупных торговых сетей по результатам опроса статистически значимо выделяется только сеть «Пятерочка», на которую в октябре 2006 года, совместно с сетью «Перекресток», приходилось не менее 25% общегородского объема розничных покупок про-довольствия.4

Обследование позволило сделать оценку структуры розничного товарооборота продовольственных товаров по формам организации торговли (Диаграмма 1).

Следует отметить вполне естественное расхождение «официальных» данных о товарообороте и реальной оценки стоимостного объема покупок продовольственных товаров населением, основанной на распространении выборочных опросных данных о покупках на генеральную совокупность. По расчетам, исходя из данных Петроста-та5, средний дневной расход жителя города на продукты питания составлял бы 78 рублей. По данным обследова ния, в октябре 200 6 года он фактически составлял 110 –

130 рублей. Указанное расхождение легко объясняется наличием значительной «теневой», не учитываемой официально составляющей товарооборота.

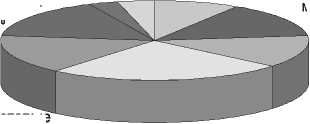

Диаграмма 1. Распределение розничного товарооборота продовольственных товаров по формам торговли в октябре 2006 г.

Оценка по данным исследовательской фирмы «Крона Корсинmо» .

Малые встроенные

Сетевые гипермаркеты 16%

Средние встроеннные магазины 14%

Рынки, торг. Зоны 4% магазины, павильоны 9%

Ларьки, киоски, палатки 3%

НЕ-сетевые универсамы, ТК, ТЦ 13%

Сеть«Пятерочка» 25%

Другие сетевые магазины, супермаркеты 16%

Тем не менее, при существенном расхождении в оценке объема рынка, оценки пропорций его распределения между участниками, основанные на официальных данных и данных обследований, в целом сходятся, что подтверждает реальность рассчитанных выше долей рынка, которыми обладают крупные торговые сети.

В целом можно сделать осторожный вывод о стабилизации доли крупной сетевой торговли в розничном товарообороте продовольственных товаров на уровне, приближающемся к двум третям рынка. При этом обостряющаяся конкурентная борьба между сетевыми операторами, рост одних сетей и вытеснение других происходит в рамках указанной ниши.

Следует, правда, подчеркнуть, что приведенные выше оценки относятся к первому полугодию 2006 года (данные УФАС) и к октябрю 2006 г. (опросные данные). То есть они не учитывают тех изменений, которые могли произойти в последние месяцы в связи с целой волной открытия новых сетевых объектов торговли, в частности, нескольких гипермаркетов «О’Кей» и «Карусель» (последние относятся к компании «Агроторг», той же, что и сеть «Пятерочка», и рассматриваются с ней как один участник рынка).

Границы «сетевой» ниши

Предположение о стабилизации доли крупных торговых сетей на рынке является предварительным и требует подтверждения новыми данными. Однако в принципе предел роста доли сетей кажется вполне объяснимым. Различные «форматы» торговли не полностью взаимозаменяемы, они играют разную роль для покупателей.

В рамках обследований, проводимых фирмой «Крона Корсинто», выяснилось, например, что у групп населения с душевым доходом до 6 тыс.руб. в месяц доля покупок, совершаемая в сетевых гипермаркетах, вдвое-втрое меньше, чем у групп населения с душевым доходом свыше 10 тыс. руб. в месяц.

Тем не менее, полученные данные не позволяют сегментировать продовольственную розничную торговлю по ее формам в связи с группами покупателей по доходам. Так или иначе, все доходные группы используют все «форматы» торговли.

В частности, сетевая торговля давно отвоевала низкодоходный слой покупателей у мелкой розницы. Осенью 2005 года цены на основные продукты в магазине «Пятерочка» были ниже, чем в ларьках на находящемся в нескольких сотнях метров от него «Варшавском рынке», славившемся своей ценовой «доступностью», но вскоре прекратившем существование.6

Покупка продуктов питания в сетевом гипермаркете, небольшом магазине или ларьке во многом определяется удобством для покупателя в конкретной ситуации, характером и обстоятельствами покупки. Прежде всего именно в этом смысле можно говорить о неполной взаимозаменяемости форм торговли.

Многие исследователи отмечают стабильное сохранение ниши несетевой розничной продовольственной торговли в экономически развитых странах, где давно идет наступление крупных торговых сетей, связывая размеры и характер сохраняющейся ниши в том числе с национальными традициями. Так, в странах южной Европы сегмент маленьких магазинов значительно шире, чем в странах северной Европы.

Однако крупную торговую сеть нельзя отождествлять только с крупным «форматом» в организации торговли. Так, супермаркеты «Пятерочки», магазины сети «Дикси» во многом берут на себя роль «магазина у дома». Не так давно пришедшая в Санкт-Петербург сеть «Квартал» прямо претендует на этот сегмент рынка, отличный от крупных гипермаркетов. Кроме того, существует точка зрения, что в эффективная торговая сеть должна быть «мультиформатной».

Поэтому естественными границами спроса на услуги крупных гипермаркетов и супермаркетов не снимается вопрос о возможной монополизации рынка крупными сетевыми игроками с вытекающими из этого негативными последствиями.

Важно сохранение обоих балансов:

баланса между участниками рынка , которых должно быть много, и ни один не должен монополизировать рынок (сохранение конкурентной среды);

баланса между формами торговли , который может искусственно нарушаться либо в результате монополизации рынка, либо, наоборот, его искусственное нарушение (например, путем административных ограничений тех или иных форм торговли) может создавать неоправданные преимущества для определенных участников рынка.

Политика городской власти

Зарубежная практика показывает, что определенный баланс между наступающими на розничный рынок крупными международными торговыми сетями и другими участниками рынка складывается благодаря наличию противодействующих тенденций. Например, это создание местной промышленностью и торговлей своих объединений, способных успешно конкурировать с торговыми «гигантами». Это и государственные программы развития местной розничной торговли.

Известны случаи введения ограничений для международных торговых сетей в виде предельного размера торговых площадей в торговых центрах для продажи продуктов питания (США).

Эксперты отмечают также случаи введения в ряде стран специальных законов, ограничивающих деятельность крупных ритейлоров, в том числе по снижению цен для поставщиков ниже определенного уровня (закон о бакалейной торговле в Ирландии (1987 г.), схожий закон, действовавший во Франции). Проект подобного закона в 2005 г. обсуждался в Литве. Однако эффект таких мер представляется экспертам спорным, поскольку эти меры ограничивают конкуренцию, могут затруднять вхождение на рынок для новых, в т.ч. малых предприятий-поставщиков продукции, не способствуют сни жению цен для по требителей.

Очевидно, однако, что во избежание монополизации розничной торговли крупными сетевыми компаниями местные власти должны как минимум не препятствовать развитию других форм торговли, создавать для них благоприятные условия.

Политика городской власти Санкт-Петербурга демонстрирует пока иную направленность.

Согласно принятой правительством города в 2005 году Концепции развития потребительского рынка Санкт-Петербурга на 2005-2007 годы7, приоритетным считается «развитие сетевого принципа организации торговли, привлечение в город крупных компаний, занимающихся созданием и эксплуатацией крупных торговых сетей». Ряд принятых городской властью нормативных документов создает преимущественные условия для крупных торговых предприятий, осуществляющих сетевую торговлю и дискриминирующие условия для субъектов, относящихся к малому и среднему бизнесу. Это не только широко обсуждавшиеся постановления правительства Санкт-Петербурга № 1885 от 30.11.2004 и №1322 от 06.09.2005, по которым ликвидировались объекты МРТ в остановочных павильонах и ограничивалось размещение торговых точек в радиусе 50 метров от станций метрополитена.

По нашим расчетам, например, в 1 полугодии 2006 года количество торговых мест в сфере мелкорозничной торговли не увеличилось или даже сократилось, несмотря на ощутимый рост розничного товарооборота в городе.

Малый торговый бизнес постоянно сталкивается с попытками местных властей решать вопросы выделения мест для торговли с позиций «целесообразности» их размещения, наличия рядом других объектов схожего профиля, нормативов обеспеченности населения услугами. У представителей власти разного уровня нет четкого понимания того, что любые нормативы обеспеченности потребителей условны, усреднены и могут служить лишь ориентирами недостатка такой обеспеченности, понимания того, что развитие конкуренции предполагает в том числе избыточные мощности (торговые площади), а вопросы целесообразности открытия бизнеса могут решаться только самим бизнесом.

Если городская власть не провозглашала открыто политику сокращения числа объектов МРТ, мотивируя его различными объективными причинами, то в докладе начальника отдела потребительского рынка одной из районных администраций в конце 2005 г., размещенного в Интернете, прямо говорилось: «…администрацией района ведется планомерная работа по сокращению предприятий мелкорозничной нестационарной сети, количество которой по сравнению с 1999 годом снизилось в 2,5 раза»8.

Лишь в середине 2006 г., кажется, наметился сдвиг в отношении представителей городской власти к соотношению форм розничной торговли. Так, председатель Комитета экономического развития, промышленной политики и торговли А.Сергеев заявил о праве существования любых видов торговли, а заместитель председателя того же Комитета Н.Архипов признал, что «произошел перекос в сторону ритейла».9

Эти заявления были сделаны на фоне инициативы городской власти по созданию сети небольших магазинов «шаговой доступности», получающих экономические преимущества от города в обмен на гарантированную торговлю определенным перечнем основных товаров повседневного спроса. Впоследствии эта инициатива воплотилась в Постановлении правительства «О размещении магазинов пешеходной доступности на отдельных территориях Санкт-Петербурга» (№ 1430 от 28.11.2006), в котором указывается около 70 конкретных территорий, где должен появиться такой магазин, но не содержится никаких требований или стимулов по участию в программе независимых предприятий малого и среднего бизнеса. То есть данная программа, если и влияет положительно на баланс различных форм торговли в городе, то никак не влияет на сохранение конкурентной среды. В принципе, исходя из буквы постановления, в программе могут принять участие и крупные ритейлеры, которые и так, без всяких предусмотренных в бюджете субвенций, активно осваивают нишу «магазинов у дома».

В настоящее время рано говорить о монополизации розничного рынка продовольственных товаров Санкт-Петербурга какими-либо сетевыми компаниями. Ими охвачен далеко не весь рынок, и они жестко конкурируют друг с другом. Но как показывает мировой опыт, сохранение конкурентной среды и баланса разных форм торговли часто требует осмысленной и выверенной политики со стороны региональных властей. Пока нет ощущения, чтобы власти Санкт-Петербурга были готовы к этому вызову.