Группировка земельных участков при определении вида их использования в ходе государственной кадастровой оценки

Автор: Билей К.Э.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Региональная и отраслевая экономика - экономика и управление хозяйством

Статья в выпуске: 12 (267), 2023 года.

Бесплатный доступ

В статье рассмотрены особенности группировки земель с учетом отдельных положений Методических указаний о государственной кадастровой оценке. Представлены результаты опроса сотрудников бюджетных учреждений, подтверждающие различную интерпретацию кадастровыми оценщиками действующих норм законодательства при определении вида использования объектов недвижимости на основе вида их разрешенного использования и учета сведений о фактическом использовании. Предложены варианты устранения таких разночтений, которые целесообразно учитывать при внесении изменений в нормативные акты, касающиеся методического обеспечения государственной кадастровой оценки.

Фактическое использование земельного участка, принцип максимизации стоимости, анализ будущего использования земель, кадастровая стоимость как инструмент управления земельными ресурсами, налогообложение земельных участков на базе кадастровой стоимости

Короткий адрес: https://sciup.org/170201786

IDR: 170201786 | DOI: 10.24412/2072-4098-2023-12267-16-32

Grouping of land plots when determining the type of their use in the course of the state cadastral valuation

The article examines the features of land grouping, taking into account certain provisions of the Methodological Instructions on State Cadastral Valuation. The results of a survey of employees of budgetary institutions are presented, confirming the different interpretation by cadastral appraisers of the current legislation when determining the type of use of real estate based on the type of their permitted use and recording of information about actual use. Options for eliminating such discrepancies are proposed, which are advisable to take into account when making changes to regulations relating to methodological support for state cadastral valuation.

Текст научной статьи Группировка земельных участков при определении вида их использования в ходе государственной кадастровой оценки

В оценочном сообществе не утихают споры о качестве кадастровой оценки, степени родства между кадастровой и рыночной стоимостями и ее установлении в размере рыночной стоимости в рамках статьи 22.1 Федерального закона от 3 июля 2016 года № 237-ФЗ «О государственной кадастровой оценке» (далее – Закон № 237-ФЗ). Представляется, что одной из основных причин существенного различия между двумя величинами являются ошибки, допущенные при определении вида использования объекта недвижимости. Ведь сколь качественными и точными не были бы разработанные в процессе государственной кадастровой оценки (далее – ГКО) модели определения кадастровой стоимости к существенным завышениям или занижениям налоговой базы, как правило, приводят ошибки группировки. Именно группа в последующем и определит модель оценки кадастровой стоимости.

Особенно актуальным этот вопрос становится при формировании института ГКО и наделении бюджетных учреждений (далее – ГБУ) полномочиями по определению кадастровой стоимости в соответствии с Законом № 237-ФЗ, включающими также мероприятие по проведению группировки объектов недвижимости. В целом, группировку можно разделить на первичную группировку, позволяющую установить вид использования земельно- го участка посредством присвоения ему соответствующего кода расчета, и группировку, в процессе которой происходит последующее объединение участков с установленным видом использования в оценочные группы, которые в дальнейшем определяют метод и способ расчета кадастровой стоимости. В общем случае процесс группировки состоит из нескольких этапов. В первую очередь устанавливается вид использования объекта, в том числе на основе анализа сведений о видах разрешенного использования (далее – ВРИ), приведения их наименований в соответствие с классификатором ВРИ, утвержденным приказом Федеральной службы государственной регистрации, кадастра и картографии от 10 ноября 2020 года № П/0412 (далее – Классификатор ВРИ), а затем уже на основе единства факторов стоимости, оказывающих одинаковое влияние на ее величину, формируются оценочные группы (см. рис. 1).

Основная цель группировки по оценочным группам – применение для объектов оценки, включенных в группу, единых метода и модели определения величины кадастровой стоимости. Однако законодательно правила или принципы отнесения земельных участков к тому или иному виду использования не установлены, что, с одной стороны, позволяет творчески подойти к вопросам группировки, а с другой – может привести к судебным расходам.

Рис. 1. Схематичное представление этапов группировки земельных участков по видам их использования и оценочным группам

Анализ законодательной базы

Работы по определению кадастровой стоимости земель, например, населенных пунктов, и до вступления в силу Закона № 237-ФЗ предусматривали проведение группировки земельных участков, но только для ВРИ, расчет стоимости которых осуществлялся на основе построения статистических моделей. Понятие «первичная группировка» в Правилах проведения ГКО земель, утвержденных постановлением Правительства Российской Федерации от 8 апреля 2000 года № 316 (далее – Правила проведения ГКО), отсутствовало. Неким ее подобием можно охарактеризовать процедуру отнесения участка к одной из 17-ти групп ВРИ на основе сведений, содержащихся в Едином государственном реестре недвижимости (далее – ЕГРН), предусмотренную Методическими указаниями о ГКО земель населенных пунктов, утвержденными приказом Министерством экономического развития Российской Федерации от 15 февраля 2007 года № 39 (далее – Методика № 39). Однако такое сравнение достаточно условно, ведь в действующей редакции Методических указаний (далее – Методические указания) предусмотрены 252 кода расчета вида использования земельных участков (см. [5]).

Согласно ретроспективному анализу за- конодательства в области ГКО, а именно ее методического обеспечения, вид использования объектов недвижимости в разных редакциях Методических указаний мог быть определен как на основе фактического использования, так и на основе ВРИ, содержащихся в ЕГРН. Так, в первой и второй редакциях Методических указаний, утвержденных приказами Министерства экономического развития Российской Федерации от 12 мая 2017 года № 226 (далее – Методические указания № 226) и от 9 августа 2018 года № 419, содержалось однозначное требование понимать под видом использования фактическое (текущее) использование объекта недвижимости (пункты 1.2 и 1.8). При этом вид использования объекта недвижимости определялся по согласованию с уполномоченным органом и органами местного самоуправления с учетом ВРИ участка, ВРИ объектов капитального строительства (далее – ОКС), фактического использования участка и расположенных на нем ОКС. Информация о виде использования дополнялась сведениями о соответствующих источниках, согласно которым он был определен. В качестве таких источников также могли быть указаны реквизиты документов, полученных по итогам предыдущей ГКО или оспариваний.

Однако смену концепции можно было проследить уже в следующей (от 9 сентя- бря 2019 года) редакции Методических указаний № 226, в которой под видом использования понимался ВРИ, зарегистрированный в ЕГРН, за исключением случаев, когда в ГБУ была подана декларация о характеристиках объекта недвижимости (далее – декларация) с подтвержденными сведениями о фактическом использовании, которое не противоречит ВРИ.

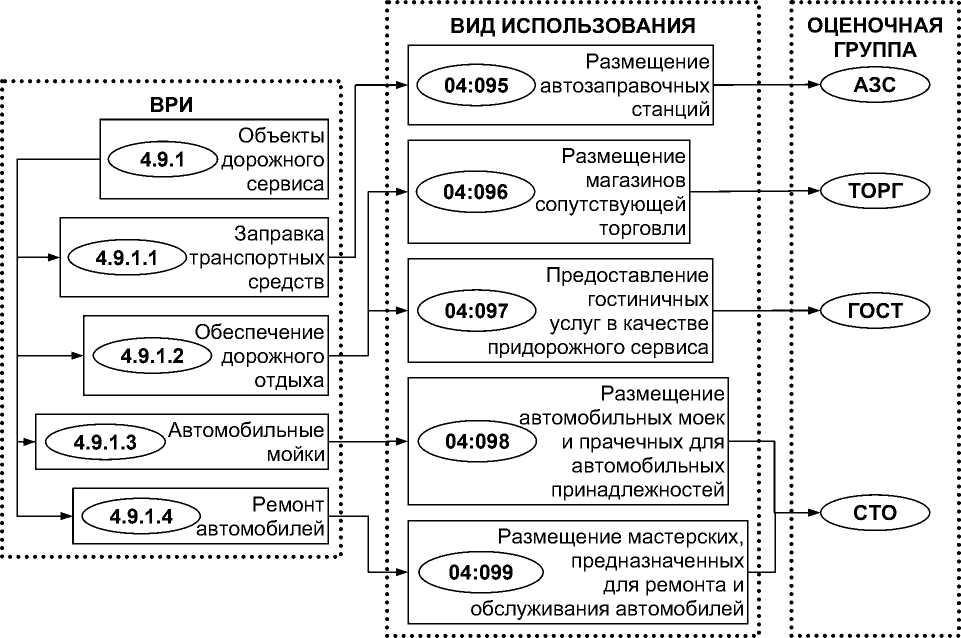

Такое важное уточнение в законодательстве достаточно серьезно ограничивает случаи, когда информация о фактическом использовании, указанная в декларации, может быть использована при определении кадастровой стоимости. Так, сведения могут быть использованы, если ВРИ участка включает несколько возможных к осуществлению на его территории видов деятельности. Например, ВРИ «Объекты дорожного сервиса» включает сразу несколько ВРИ, предполагающих различные виды исполь- зования, указание в декларации одного из которых может быть учтено при дальнейшем отнесении участка к соответствующей его использованию оценочной группе (см. рис. 2).

Процедура согласования сведений о фактическом использовании объектов с уполномоченным органом государственной власти субъекта или органами местного самоуправления также претерпела изменения и стала необязательной.

При решении Правительства Российской Федерации о перераспределении полномочий между Министерством экономического развития Российской Федерации и Федеральной службой государственной регистрации, кадастра и картографии (далее также – Росреестр) с наделением последнего функциями по нормативному правовому регулированию в области ГКО, представленная концепция была сохранена и

АЗС – автозаправочная станция, ТОРГ – объект торгового использования, ГОСТ – объект гостиничного обслуживания, СТО – станция технического обслуживания и автомобильных моек

Рис. 2. Возможные к осуществлению на земельном участке виды использования, непротиворечащие его ВРИ, и соответствующие им оценочные группы

существенные для группировки изменения в текст действующих Методических указаний [5] внесены не были. Таким образом, в качестве основного источника, позволяющего определить вид использования участка, в первую очередь выступают сведения о ВРИ, которые определяют, как будут эксплуатироваться участок и расположенные в его границах ОКС. При этом право выбора любого ВРИ из предусмотренных градостроительным регламентом для конкретной территориальной зоны остается за правообладателем земельного участка. От результата такого выбора зависит дальнейшая величина налога, а в некоторых случаях – и величина арендной платы, что может вызывать определенную заинтересованность правообладателя в завышении или занижении таких величин. Анализы судебной практики и законодательства относительно обязанности правообладателя по внесению в ЕГРН выбранного ВРИ подробно представлены в статье [7].

В действующих нормах законодательства однозначно не установлены основания для осуществления пересчета кадастровой стоимости участка, в сведения ЕГРН которого внесены изменения. Так, Методическими указаниями, утвержденными приказом Министерством экономического развития Российской Федерации от 12 августа 2006 года № 222, такие основания были определены, а именно:

-

• уточнение площади участка;

-

• изменение категории земель и (или) ВРИ участка.

Сведения об этих характеристиках содержались в ЕГРН и оказывали непосредственное влияние на кадастровую стоимость. При изменении целевого назначения и вида функционального использования применялись средние значения показателя кадастровой стоимости группы, соответствующей измененному ВРИ, для территориальной единицы (кадастровый квартал населенного пункта, муниципальный район, городской округ, субъект в целом). Уполномоченным по определению кадастровой стоимости таких участков, а значит и их группировку, являлась Федеральная служба государственной регистрации, кадастра и картографии.

В настоящее время полномочия по пересчету кадастровой стоимости закреплены за бюджетным учреждением, однако его основания законодательством четко не обозначены. Так, пересчет кадастровой стоимости осуществляется в случаях, когда внесение изменений в сведения ЕГРН об объектах недвижимости повлекли изменение их кадастровой стоимости. Как правило, нечеткость такой формулировки в законе приводит к различной ее интерпретации и, как следствие, к разным основаниям для пересчета кадастровой стоимости. Например, при определении вида использования участка исходя из фактического смена ВРИ в ряде случаев может не являться основанием для пересчета его кадастровой стоимости.

Подход бюджетных учреждений к группировке земель

Как показали доклады и обсуждения в рамках ежегодных научно-практических конференций и заседаний экспертной группы по обеспечению нормативного методического сопровождения ГКО, в интерпретации отдельных положений Методических указаний имеются расхождения, что, конечно же, не отвечает принципу единства методологии определения кадастровой стоимости на территории всех субъектов Российской Федерации 1.

Для анализа подходов к группировке земельных участков, применяемых в разных субъектах страны, по инициативе ГБУ «Кадастровая оценка» был проведен опрос бюджетных учреждений, целью которого являлось установление основы определения вида использования земель – ВРИ или сведения о фактическом использовании. Были опрошены 84 учреждения, ответ был получен от 35.

Согласно собранной статистике при единовременной ГКО земель во всех субъектах Российской Федерации в 2022 году определение вида использования участков исключительно на основе ВРИ было осуществлено в 7 субъектах (Забайкальский край, Пермский край, Астраханская область, Еврейская автономная область, Республика Карелия, Республика Татарстан, Ямало-Ненецкий автономный округ). Причем изменение подхода к группировке можно наблюдать в трех последних из названных субъектов, что, вероятно, связано с методическими изменениями. Так, до вступления в силу изменений в Методические указания № 226 группировка в названных субъектах проводилась с учетом фактического использования.

Сведения о фактическом использовании и о ВРИ в ГКО 2022 года легли в основу группировки земель в 21 бюджетном учреждении. Наиболее распространенным случаем является прямое исполнение действующей нормы (пункт 2 Методических указаний), согласно которой вид использования определяется в общем случае на основе ВРИ, а фактическое использование учитывается при наличии у бюджетного учреждения декларации с такими сведениями. К тому же одни бюджетные учреждения используют сведения о фактическом использовании, полученные от органов местного самоуправления. Другие же, придерживаясь концепции группировки на основе сведений о ВРИ, применяют анализ фактического использования в единичных случаях, когда имеются несоответствия между ВРИ и назначением ОКС, расположенных в границах участка, или если ВРИ не позволяет однозначно установить вид использования. Иной подход к выборочному анализу фактического использования применяется, когда анализ проводится для участков определенного сегмента. Например, в Республике Тыва в качестве такого объекта исследования были выбраны земли, относящиеся к сегменту «Предпринимательство».

Анализ фактического использования при группировке земель в обязательном порядке проводился в 7 субъектах (Ставропольский край, Нижегородская область, Саратовская область, Тамбовская область, Ненецкий автономный округ, Рязанская область, Санкт-Петербург) вне зависимости от методических изменений. Исключением можно считать город Санкт-Петербург, в котором группировка земель при ГКО в 2018 и 2022 годах была проведена с учетом фактического использования, а в 2020 году – как реакция на смену концепции в Методических указаниях исходя из ВРИ. Такое возвращение к фактическому использованию в 2022 году было связано с получением ответного письма от Федеральной службы государственной регистрации, кадастра и картографии 2, в котором на предложение уполномоченного органа власти Санкт-Петербурга о внесении изменений в Методические указания в части группировки содержалось заключение о том, что внесение изменений в части определения кадастровой стоимости участков по фактическому использованию представляется избыточным. В письме содержались отсылки к различным положениям Методических указаний, касающимся единства судьбы земельного участка и расположенных в его границах ОКС, а также обязанностей бюджетного учреждения по сбору информации, необходимой для целей ГКО, в том числе об использовании объектов.

Вторая часть опроса касалась группировки земель сегмента «Сельскохозяйственное использование» и анализа их будущего использования. Так, анализ возможного будущего сельскохозяйственного использования земельных участков сегмента «Сельскохозяйственное использование», пред- усмотренный в пункте 57.3 Методических указаний, проводился в 6 субъектах (Республика Татарстан, Республика Тыва, Республика Хакасия, Кировская область, Санкт-Петербург, Ненецкий автономный округ). Например, группировка земельных участков Ненецкого автономного округа, предназначенных под оленеводство и переданных нефтяным компаниям под производственную деятельность, проводилась исходя из сведений об их планируемом использовании. Остальные субъекты при группировке сельскохозяйственных земель не применяли анализ будущего использования.

Таким образом, выбор подхода к группировке земель может зависеть от следующих факторов:

-

• редакция методических указаний, действующая на момент проведения ГКО, а также результат их интерпретации;

-

• развитость межведомственного взаимодействия в части предоставления необходимой информации для группировки, согласования и уточнения видов использования;

-

• качество и полнота исходной информации о характеристиках объектов недвижимости, содержащихся в перечне объектов недвижимости, подлежащих ГКО (далее – Перечень);

-

• штатная численность сотрудников ГБУ и количество объектов оценки.

Предпосылки к разработке правил группировки

Как показывает практика рассмотрения обращений о предоставлении разъяснений, связанных с определением кадастровой стоимости земельных участков, и заявлений об исправлении ошибок, допущенных при ее определении, наиболее часто встречающейся ошибкой является ошибка группировки (порядка 97 процентов от всех принятых решений о пересчете кадастровой стоимости в Санкт-Петербурге). Это приводит к необходимости формализации, раз- работки и совершенствования уже существующих в бюджетном учреждении правил группировки участков.

Игнорирование фактического использования и определение кадастровой стоимости участка только исходя из сведений о ВРИ, как правило, приводят к существенному занижению его стоимости и не отражают вероятную сумму типичных для рынка затрат, необходимых для приобретения такого участка на открытом и конкурентном рынке. В процессе подготовки к ГКО происходят непрерывный сбор и актуализация различной информации, необходимой для последующего корректного определения ценообразующих факторов объектов недвижимости и определения их кадастровой стоимости.

Допустим, ВРИ участка подразумевает размещение промышленных объектов, в то время как фактически на участке расположен действующий бизнес-центр. Его кадастровая стоимость, определенная исходя из сведений о ВРИ по статистической модели, разработанной для земель производственного использования, составит порядка 5,8 миллиона рублей, а стоимость исходя из информации о фактическом использовании по статистической модели объектов делового управления, построенной на основе рыночной информации о сделках и предложениях на аналогичные участки коммерческого использования – 28 миллионов рублей. В этом случае стоимости отличаются более чем в 4,8 раза!

В соответствующих пунктах Методических указаний содержатся положения, которые также являются предпосылками для разработки более детальных правил и алгоритмов группировки земельных участков (см. табл. 1).

ВРИ земельного участка как основа его вида использования

Сведения о разрешенном использовании участка могут быть представлены сразу в нескольких полях Перечня (см. табл. 2,

|

b s ^e 5 O. 8 03 О ф с § Е К ф 0. |

° 6 IS ° 5 8 8 ? И ф 5 S т s ГО g d х g g " в * СУ н- g о t S ГО ф ф 9 2 |

3x9-0-8 8 ф “ го о 2 о о го х с О з Ш ГО “ z о ф 2 ф н н m ф s g 2 и g § о ° о Т СО CD гт ф а°5 1 О 3 3 2 О. х у g 1 ф ф 5 go о ф g° ° 8 о * 8 Ф х т т s|sa О 2 8 1= |

2 го 8 у й ф О ГО о 9 го су СУ су О- 5 со L ф 8 го ^ 2 Ф 1 го ф 2 го Го 2 ” ^ 8 го го св ф к го 8 ? ф £ го го g о Т Ф ф го го 2 т ф Д о о Сот |

-0 S § 8 8 С О О О 2 ГО >ГО Го g о го go 1- го S ф 1 к го £ о 2 О Ф о Го g X г 5 г 1- ГО т ф 1 Го ? о & Т 8 9 СУ I л го 8 о гооо X СО |

6 ro li 8" \o ro о >s о I T ф Ф P C ф d 9 20 ГО L- с О m со со т § 8 5 О ф Ф |

су 6 о су з со о го о го \о Ф О ф Н Hi ф 00 2 Ф О Н Л ф “ 8 о 1 2 Ю Q-tr СУ о о о го 811 |

i 9 S т >i го £ s Ф ф о 2 о т С Ф о го 2 8 ^ ГО С 5 т . ф Ф S З' Го 9 о со Ф о 1- т ф 8 5 4 ° 8 ф Го О го Т Ф Ф >,С CD Ф Ф “ а | 8 х 2 с аз2 |

|

1 ф е |

О ГО О g Ф 25 ф ф =о ^ 5ОЙ?Ф1-d 5 d 2 ч о 5 т т 2 х го ф “ >^ g S го £ § 5 го >. го ф ® Ф Ф ф s го 9 ° 2 Ч ® Н х 2 5 9 5 х -3 И® о X 5 о ф ф о ю is о 8 8 8 g ф X го _ О О d X С ст О 2 3 О О 2 с ГО S 9 g О S l_ s S С 6 Ш 1- CD $ $ § । 5 « I^$h6 ■В-О-ФстОтз-л 2 9 Ч S |-8^-И It'S 8 | gs-^§2Iфф 8 о го 9 ° ю го 6-v О Ф ° h т 2 °C g го 9 2 2 го ф го Т О. S Ф т 2 ф ф 3 н g 5 го х 8 * 9 н ф а “ 8 8 ° ф|$ 8 ° ф о го" ф d о 5 С со о т о 2 § х |

6 9 ° Ф Ш 8" ф и Т> О ф ^н 3 ^— о ж СТ 2 S S Ф 3 8 8 5 5 s 8 1 2 « g 8 ф 1 s'gig I 4 s s ф о ГО Т Т н О ГО ст о ГО ф Ф .ст 8 I о н ГО Т Р го ф § го ф 1- го ГО ф ст S Ь- X 9 т о т 9 ф 9 ф ф ф S т о CD Щ О I СУ н Т о О ? Го ф ^ I 2 о ГО -П х ф т 9 -П го ф о го л О о ГО Го С т к о 8 ° о 5 о 2 со 2 ^ 8 |

Ф О А Ф I ф И ф §ф §t х го Ч ° ф Го О го О- ф св >< 9 л н ф ф 9 8 н о 2 Ф О ф Ч о о | 8 8 § 8 о ф 5 X 0Q го го § о го ^1|8 Ф 5 Ч ф Ф Ф н Т Го I го ГО х s Ч 8 2 8 о s 'В О 8 ” 2 т ° н 8 9 о 8 ф т 9 н т -П 5 ф го го 9 го ф 2 х т о го го ф го Щ ГО1- >го 8 2 2 о ф % 9 л х р 2 &IHI ст т О 1 р 8 § 5 ® о 1 з ф о.нфЗр-о ф $ 8 С X Q.I 2 |

ФАО § S Ф 6 | ° X го 2 х й го ох: к го § 2 х ф 9 g 8 го х § о § н 1 § § 8 8g s 8 g-О 5 о § §^ X т со Т 5 q: cd ь-8 8g го 8> 8^9 ° 5 § 8 'g CD CD Су О q I 1^2 Ogo О § £ ° S о s § Hi ill 9 A ф g s 9 § lili gg 8.8 о e e ь |

го CD CD СО ° 5 ° о Го § 8 § 00 1 |- оо о о ф Ь. O'S 8 о го Ч Т Го >< О 5 is с s О ф ГО X d ь-х Ф X ф 5 ф 6 О го |

В Ф Ф 5 Ф § ст Ф -0 О 1- го о л о Го т о ф о ГО S ГО S ГО $ ^ 3 X го т Ф ф о. 8 ^ ГО § l-i Л ГО О ф Ф £ § ф 2 ч ГО 5 9 го ф ф J 5 2 ф н ф т 2 9 го СО S 2 8 5 X Т Ф го ф Е S го ф Р X d G X 2 ф 2 го 5 О О X. 8 х 8 >1 го § го 5 ч I со X -0 т оо 9 ^ ф s о w 8 2 |

2 н 6 5 >1 о го 8 5 g 2 >Ф Ч§ О 5 „ 2 Го го X 2 р s X о Ф т X Го ГО „ X з о го 00 2 .ст @ О ° >s 9 оо О F л .—. 8 о 8 §^ 8^85! Н ст ГО X а го о 2 S g 8 g х о ф Ф $ Д ° 2 о в — т ф 2 -0 >1 tn О 2 2 2 s 2 х 2 го 5 о ° >8 СП ф О о d го „ о н 3 Т н 2 н го S о 5 Н Го Ф X Ф ГО S СЦ 00 С — о О го ф s X О т ф т ф о 2 го s m Ф 2 00 5 ™ го ° го 2 о О- ш Л X т Го 3 О Т 00 S 3 ф q q О q ф S ф § Ф 9 9 ф ч ф 2 ел Ф ФГОфрО-ч 2 2 с X ГО X о ф о . Q. ф го С СО т Ч го d X >, ф го Ф н Ф V С ГО ьНП 5188$ 2 g * 8 9 ю 8 а ф ф : CL m Е 2 |

|

I |

CD =Г СУ со см |

=г СУ со см |

СУ со 00 |

CM4 cy co Ю 00 |

О) |

О |

|

Основная проблема, связанная с анализом полей Перечня, содержащих сведения о ВРИ, с одной стороны, связана с быстрым изменением законодательства, а с другой – с отсутствием своевременной актуализации ряда нормативных документов. Так, коды расчетов видов использования, содержащиеся в приложении 1 Методических указаний № 226, изначально были разработаны на основе действующего на тот момент классификатора ВРИ, утвержденного приказом Министерства экономического развития Российской Федерации от 1 сентября 2014 года № 540 (далее – Классификатор ВРИ № 540), на основании которого до недавнего времени заполнялось поле LandUse. Таким относительно недолгим своим существованием (с 2014 года) и объясняется «скромное» заполнение этого поля. При этом в последующие редакции Классификатора ВРИ № 540 вносились существенные изменения – классификатор дополнялся новыми ВРИ, а в уже существующие наименования и содержания ВРИ вносились корректировки. Кроме того, в апреле 2021 года этот классификатор утратил силу в связи с изданием действующего Классификатора ВРИ. При этом существенные изменения в приложение 1 Методических указаний внесены не были. Так, например, ВРИ 1.5.1 «Виноградарство» появился в редакции Классификатора ВРИ от 16 сентября 2021 года, а ВРИ 3.2.4 «Общежития» значился еще в редакции Классификатора ВРИ № 540 от 4 февраля 2019 года, но соответствующие им виды использования в Методические указания не внесены и по настоящее время. Это, безусловно, требует актуализации Методических указаний в указанной части.

За вносимыми законодателем изменениями в классификаторы ВРИ также не успевали и классификаторы, встроенные в XML-схему межевого плана, что приводи-

Таблица 2

|

ф 5 § S |

■ X сс ■ сс “ g. Т “ т о ф Ф О ф ф х tS-T § 2 85 $ go g 8 | 5 О s s CO С ГО О О CL с т I g Bi 3 m о 8 £ I» о О | g ГО 5 m го В т о го 5 о го о у о g Я ш о го го X Ф т ф ГО 2 ГО го 5 X § ГО s I с £ го О О ГО ф 1J ЮПП-и^ О ф го н ф 2 о юного н ф о ° ? ф Н О к п „ ГО о го ф о го го гг О ф О о го со с о 5 8 g о g i g g Н р ГО g 5 СО ц о со 2 |

т 2 ° А т 2 н ф о го т ; £| 2&S ф — го Ф 2 X I- 5 ю о о s И? ф Н ГО 5 ° го Я го £ 8 8g 8 8g к СО о S ГО ГО со о о го Q-о о. ° го го g го го го го S го ^ ф ГО о 8 о £ н 5 t Го х 8 ГО о ° го 8 “о го ф го i О 8 с О. о Ф Го о 2 g Го го ф ю О О о х ГО „ го CD т со Ц |

6 g ° 8 ГО Т го ГО о т с 5 О Ф 00 о Го О го >, го m Т О ГО о ф Н 5 О С X S X 2 ГО ГО ГО 9 t о с Ш S ф о го о О О. О Ф о О ГО Го н Го о С X X iB^ | I О Q. о ф О ф т ГО ф Ф В ф 8 S го н- го g 5 го со 2 5 о ф 8 ф го Ч ф g § о 8 Я 2 го о X Го О О psi ф Т н о Ф ГО ф В 1- го о С о ГО ГО |

с о об N 5 о о 3 о_ о о н 0) н н со и: |

|

I |

о о о о о о см |

о н О s го g |

О о о о со о см |

СО о н со - т о 5 4 >3 Ч х с S х ф ГО -0 Ф ГО ГО 2 го ф СО ф т Т ф Н ф s го х го m О ГО Ф о св го С[ S X т |

|

е с |

ф |

0) о |

ф |

0) о о н |

|

ф о ф S S |

_ СО g 5 Ф го ф § Вm i ^8 ° о § |И|р ч 8 В Я 5 о т CD lL >, О ГО со |

6 S J го го 5 § о ф 8 ° й о го го 8 х _ о н В ц s 2 го го о т ф СО 8 >, 2 |

О 1 Го ф ГО О СО X ' т 8 | S 8 ^8В о О Н g со со 2 2 Д ГО го О го о § Ф о го 2 О 5 S у ф о х § CD S 2 Ф о о. |

6 0) О Ф ф го ф я го о 0- с |

|

X $ о с |

с о го N 5 |

о Q СО |

0) с —1 |

2 х Е ГО Ф ф W □_ Э |

Код соответствует наименованию ВРИ «Для иных видов использования, характерных для населенных пунктов». Код соответствует наименованию ВРИ «Земельные участки (территории) общего пользования».

ло к необходимости использования неформализованного поля ByDoc. По состоянию на декабрь 2022 года эта проблема решена посредством технического обновления классификатора. Также в соответствии с пунктом 2 статьи 7 Земельного кодекса Российской Федерации (далее – ЗК РФ) в отношении земельного участка могут быть установлены несколько основных ВРИ, что не предусмотрено форматом записи поля LandUse. В вязи с этим поле Перечня, содержащее сведения о ВРИ участка по документу (поле ByDoc), по-прежнему остается основным источником информации о виде его использования.

Кроме того, как показывает шестилетний опыт работы с Перечнями, дополнительным и достоверным источником, позволяющим уточнить вид использования участка в рамках его ВРИ, являются анализ адресной характеристики, описание адреса (местоположения) объекта и выявление так называемых масок ключевых слов. В особенности это актуально для участков, используемых в целях обеспечения коммунальными услугами, в частности, при определении видов использования с кодом расчета 03:011 (ключевые слова в адресе: «газораспределительная сеть», «участок ЛЭП», «ВЛ 110 кВ», «ВЛ 220 кВ», «ВЛ 330 кВ», «опора», «электросеть», «водопроводная сеть») и 03:012 (ключевые слова в адресе: «ТП №», «ТП –», «контейнерная площадка», «подстанция», «скважина»), а также для участков, предназначенных для размещения объектов различной инфраструктуры (ключевые слова в адресе: «участок ж/д», «подъездной путь», «трамвайные линии», «нефтепродуктопровод», «газопровод», «улично-дорожная сеть», «КАД»). Именно при использовании ключевых слов в сочетании с определенными ВРИ для 5 процентов от объектов Перечня был установлен их вид использования в процессе проведения ГКО 2022 года в Санкт-Петербурге.

Таким образом, при анализе сведений о ВРИ участка перед бюджетным учреждением стоят сразу несколько задач: при- ведение наименований ранее установленных ВРИ в соответствие с действующим Классификатором ВРИ, при необходимости их согласование с уполномоченными на утверждение и внесение изменений в правила землепользования и застройки (далее – ПЗЗ) органами государственной власти, разработка и пополнение по мере поступления информации о новых сочетаниях ВРИ, содержащихся в соответствующих полях Перечня, технических словарей соответствия ВРИ и видов использования.

Установление фактического использования объектов недвижимости

Отсутствие в действующих нормах законодательства однозначно установленного перечня источников, которые могут быть использованы при группировке, зачастую приводит к минимизации сбора и использования бюджетными учреждениями сведений о фактическом использовании ввиду неоднозначной легитимности их источников. И если, например, для целей налогообложения объектов, указанных в статье 378.2 Налогового кодекса Российской Федерации, такие источники однозначно определены соответствующими нормами федерального законодательства, то выбор и обоснование их для целей ГКО возложены на бюджетное учреждение.

Список литературы Группировка земельных участков при определении вида их использования в ходе государственной кадастровой оценки

- О государственной кадастровой оценке: Федеральный закон от 3 июля 2016 года № 237-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении классификатора видов разрешенного использования земельных участков: приказ Федеральной службы государственной регистрации, кадастра и картографии от 10 ноября 2020 года № П/0412. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении Правил проведения государственной кадастровой оценки земель: постановление Правительства Российской Федерации от 8 апреля 2000 года № 316. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении Методических указаний по государственной кадастровой оценке земель населенных пунктов: приказ Министерства экономического развития Российской Федерации от 15 февраля 2007 года № 39. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении Методических указаний о государственной кадастровой оценке: приказ Федеральной службы государственной регистрации, кадастра и картографии от 4 августа 2021 года № П/0336. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении Методических указаний о государственной кадастровой оценке: приказ Министерства экономического развития Российской Федерации от 12 мая 2017 года № 226. Доступ из справочной правовой системы «КонсультантПлюс».

- Савиных В. А., Краснова Т. С. «Безответственное» изменение вида использования земельного участка. Комментарий к Определению Судебной коллегии по экономическим спорам ВС РФ от 01.10.2020 № 310-ЭС20-8733 и Постановлению КС РФ от 16.10.2020 № 42-П // Вестник экономического правосудия Российской Федерации. 2021. № 7. С. 5-20.

- Об утверждении Методических указаний по определению кадастровой стоимости вновь образуемых земельных участков и существующих земельных участков в случаях изменения категории земель, вида разрешенного использования или уточнения площади земельного участка: приказ Министерством экономического развития Российской Федерации от 12 августа 2006 года № 222. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении классификатора видов разрешенного использования земельных участков: приказ Министерства экономического развития Российской Федерации от 1 сентября 2014 года № 540. Доступ из справочной правовой системы «Консультант-Плюс».

- Земельный кодекс Российской Федерации: Федеральный закон от 25 октября 2001 года № 136-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Налоговый кодекс Российской Федерации (часть вторая): Федеральный закон от 5 августа 2000 года № 117-ФЗ. Доступ из справочной правовой системы «Консультант-Плюс».

- Отчет об итогах государственной кадастровой оценки земельных участков, расположенных на территории города Москвы (по состоянию на 1 января 2022 года) от 23 августа 2022 года № 1/2022. URL: https://rosreestr.gov.ru/ wps/portal/p/cc_ib_portal_services/cc_ib_ ais_fdgko/!ut/p/z1/lZJRT8IwEMc_iw88yl2 FsMW3sSgBjIKKsL6YAmdZ0q1N16n79nZiSASB2fTl7n53__81BQ4L4Ll4T6Vwqc6F8nHCe6-DafeGxV02Hsz6PYyGk1H_ ZRgjYgDzPWDKAg9EY9ZhA8QHBvx__ QdA3Y9HToS-n-9J_HYQX50BaovnREbApd LL7XtE-bITSuCW3siSbZfWpzfOmeK6hS2sRL 6mz7YtW_gXvdGFg8U0gsTvHxzdP0R4qu2 td06sVoosJCot3CMZbV1RlzJRFNvwzhduU-XIprlsr4QjqW31XBmC5JKdYi0J5RqRxuoVrUt LTeC8zJa140NmIuT3NCHp_gc60UkYo6pt CImzJZ2Xbba39N881mtPBgGYbLbAdJL NQxdiJwt39y06-AKiQ-Uj/p0/IZ7_GQ4E 1C41KGUB60AIPJBVIC0080=CZ6_GQ4E1C4 1KGUB60AIPJBVIC0007=MEcontroller!null== /?restoreSessionState=true&action=viewProc edure&id=20361&showRep=true (дата обращения: 24.01.2023).

- О внесении изменения в постановление правительства Москвы от 25 апреля 2012 года № 184-п: постановление правительства Москвы от 24 марта 2020 года № 217-ПП. URL: https://www.law.ru/npd/doc/ docid/564556641/modid/80 (дата обращения: 21.01.2023).

- Решение Верховного Суда Российской Федерации от 28 ноября 2019 года № АКПИ19-786. Доступ из справочной правовой системы «КонсультантПлюс».

- Апелляционное определение Апелляционной коллегии Верховного Суда Российской Федерации от 7 апреля 2020 года № АПЛ20-45. Доступ из справочной правовой системы «КонсультантПлюс».

- Устюкова В. В. Конкретизация понятия фактического использования земельного участка сельскохозяйственного назначения // Вестник Университета имени О.Е. Кутафина (МГЮА). 2019. № 1. С. 102-109.

- Дорогая ошибка при определении кадастровой стоимости // Что делать, если бюджетное учреждение отнесло объект недвижимости к неверной оценочной группе. URL: https://zakon.ru/blog/2022/06/02/dorogaya_ oshibka_pri_opredelenii_kadastrovoj_stoimos ti__chto_delat_esli_byudzhetnoe_uchrezhde nie_otn#_ftnref9

- Отчет об итогах государственной кадастровой оценки земельных участков, расположенных на территории Санкт-Петербурга (по состоянию на 1 января 2022 года) от 12 сентября 2022 года № 5/2022: [официальный сайт Росреестра]. URL: http://rosreestr.gov.ru/ wps/portal/p/cc_ib_portal_services/cc_ib_ais_ fdgko?report_id=743628 (дата обращения: 24.01.2023).

- Грибовский С. В. О принципах и проблемах оценки недвижимости для целей налогообложения // Имущественные отношения в Российской Федерации. 2012. № 2. С. 56-65.

- О внесении изменений в Методические указания о государственной кадастровой оценке, утвержденные приказом Росре-естра от 4 августа 2021 г. № П/0336: проект приказа Федеральной службы государственной регистрации, кадастра и картографии. URL: https://regulation.gov.ru/Regulation/Npa/ PublicView?npaID=138453