Характеристика кредитной политики и управление кредитным портфелем коммерческих банков в современных рыночных условиях

Автор: Парахин Р.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2-2 (60), 2020 года.

Бесплатный доступ

В данной статье было рассмотрено современное состояние и проблемы кредитной политики коммерческого банка. Рассмотрена специфика их деятельности с позиций современного развития финансового сектора страны. В статье было проведено сопоставление динамики изменения объема кредитного портфеля и чистой прибыли ведущих банков России и представлены пути совершенствования управления кредитным портфелем коммерческим банком на основании внешних и внутренних факторов влияния.

Кредитный портфель, коммерческий банк, управление кредитным портфелем, диверсификация, критерии оценки качества коммерческого банка, сомнительные кредиты, нормы обязательного резервирования

Короткий адрес: https://sciup.org/170182474

IDR: 170182474 | DOI: 10.24411/2411-0450-2020-10129

Characteristics of credit policy and loan portfolio management of commercial banks in modern market conditions

This article discusses the current state and problems of the credit policy of a commercial Bank. The article considers the specifics of their activities from the perspective of modern development of the country's financial sector. The article compares the dynamics of changes in the volume of the loan portfolio and the net profit of the leading Russian banks and presents ways to improve the management of the credit portfolio by a commercial Bank based on external and internal factors of influence.

Текст научной статьи Характеристика кредитной политики и управление кредитным портфелем коммерческих банков в современных рыночных условиях

В современной прогрессивной экономической системе, с развитием рыночных отношений, наиболее весомыми звеньями в экономике стали коммерческие финансовые институты, деятельность которых отражает эффективное функционирование экономики государства в целом. Принцип осуществления их деятельности заключается в аккумулировании и предоставлении временно свободных ресурсов для экономических субъектов, которые обладают недостаточным уровнем средств для успешного функционирования средствами, который обуславливает столь высокую потребность банковского сектора и его значимость в развитии экономики страны. От уровня развития банковского сектора государства, в значительной зависимости находится показатели развития производства, социальной инфраструктуры и уровень развития всего общества в целом.

Кредитные взаимоотношения имеют двусторонний характер и считаются незаменимыми, как со стороны хозяйствующих субъектов, так и для учреждений кредитной системы. Вкладывать средства в кредитные учреждения - значит формировать определенный кредитный источник, а распределить эти кредитные ресурсы для нужд экономики и населения - значит предоставить кредит. На сегодняшний день кредитный рынок Российской Феде- рации является одним из важнейших и крупнейших элементов финансового рынка страны.

В условиях регулярно растущего спроса на кредитные ресурсы в последние годы в концепции управления банковской деятельностью все большее внимание обращается на процесс кредитования. Кредитный портфель, сформированный согласно адекватно разработанным тактическим и стратегическим целям и задачам развития банка способствует определению оптимального соотношения между прибылью и риском.

К наиболее выраженным тенденциям развития банковского сектора в период с 2010 года по настоящее время, можно отнести существенное сокращение количества банков, увеличение концентрации активов в секторе и усиление позиций наикрупнейших кредитных организаций Российской Федерации.

В настоящее время (на 01.12.2019 г.) в банковской системе РФ действует 454 кредитных организации. За последние девять лет их количество сократилось более чем в 2 раза: с 1058 на 01.01.2010 г. до 454 на 01.12.2019 г. (рис. 1). На начало 2019 г. насчитывалось 484 действующие кредитные организации, т. е. за 2019 год количество банков сократилось на 30 единиц, или на 6,2% [1].

Кризисные явления в экономике в последние годы доказали, что деятельность любого экономического субъекта сопряжена с неопределенностью развития рынка. Неблагоприятные события на мировых рынках напрямую сказались на платежеспособности заемщиков многих банков. Рост дефолтов большинства заемщиков повлек рост неплатежей по выданным кредитам, что стало причиной роста просроченной задолженности, снижения доходности и возникновения проблем с ликвидностью в деятельности банков. Таким образом, последние кризисные явления в мировой, и российской в том числе, экономике продемонстрировали несостоятельность используемых методов по оценке и управлению кредитным риском в банковской деятельности, а также несовершенство используемых методов управления кредитными портфелями коммерческих банков.

Банковская система в настоящее время – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения исторически всегда происходит параллельно и неразрывно связано. Осуществляя денежные расчеты, кредитование экономических субъектов и являясь посредниками в перераспределении капиталов, банки способствуют повышению эффективности производства и росту производительности общественного труда.

Задачи и приоритеты деятельности коммерческого банка определяет кредит- ная политика банка. При формулировании кредитной политики банк исходит из того, что кредитные операции приносят основную часть его прибыли. Каждый банк составляет свою кредитную политику, учитывая при этом влияние экономических, политических, географических, организационных и иных факторов на его деятельность.

Кредитный портфель – это основной результат реализации кредитной политики банка является основным мерилом ее оптимальности. Формирование кредитного портфеля остается одним из базисных направлений банковской деятельности и в условиях РФ формируют главный источник доходов. Под управлением кредитного портфеля понимается комплекс мер, направленный на получение максимальной прибыли банка при оптимальном для банка уровне риска. Соответственно, эффективное управление является залогом успешного функционирования банка.

В целом, необходимо отметить, специалисты сегодня сходятся во мнении, что для достижения эффективного кредитного портфеля банка необходимо проводить интегральную оценку его качества.

Савинов О.Г. и Провкова И.Д. [2] выделяют некоторые составляющие оценки качества кредитного портфеля:

– учет комплекса критериев при оценке качества кредитного портфеля;

– установление критериальных уровней на основе показателей, запланированных банком;

– определение и оценка разницы фактических показателей от запланированных;

– расчет агрегированного показателя качества портфеля с учетом весов отдельных показателей и их фактического отклонения от запланированного уровня;

– факторный анализ влияния отдельных критериев на интегральный показатель качества кредитного портфеля.

Так, например, при значительном влиянии уровня риска портфеля необходимы мероприятия, направленные на оптимизацию кредитного риска; при большем вкладе в снижение качества портфеля уровня его доходности – поиск путей снижения стоимости используемых для кредитования ресурсов или поиск более прибыльных рыночных ниш на кредитном рынке.

Однако, вышеприведенная система показателей относится к внутренним факторам влияния на объем и качество кредитного портфеля.

Существуют также внешние факторы, которые определяют качество и перспективы развития кредитных портфелей коммерческих банков. К ним относятся:

– ставка рефинансирования;

– нормативы обязательных резервов;

– внешняя и внутренняя политическая и экономическая ситуация;

– доверие клиентов к банкам;

– уровень технологизации банковской сферы.

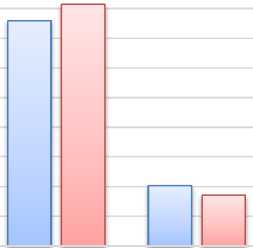

Сопоставление динамики изменения объема кредитного портфеля и чистой прибыли банка позволит сделать вывод о степени успешности, реализуемой российскими банками политики формирования и управления кредитным портфелем (рис. 2, 3.)

□ Декабрь 2018г. □ Декабрь 2019г.

Рис. 2. Сопоставление динамики изменения кредитного портфеля

Объем чистой прибыли банков, тыс.руб.

Сбербанк ВТБ

ГазпромБанк Россельхозбанк Альфа-Банк Московский кредитный банк

-

□ Декабрь 2018г. □ Декабрь 2019г.

Рис. 3. Динамика изменения чистой прибыли банков

На сегодняшний день в российском банковском секторе наблюдается неоднозначная картина в области организации управления кредитным портфелем. Согласно полученным результатом, только Сбербанк, Газпромбанк и Московский кредитный банк активно наращивают как объем кредитного портфеля, так и величину получаемой чистой прибыли. При этом у остальных банков не наблюдается такой положительной динамики, что в том числе может свидетельствовать о необходимости корректировки кредитной политики банков и своевременном выявлении причин снижения прибыли.

На сегодня банки осуществляют свою деятельность в процессе управления кредитным портфелем с учетом относительно нового критерия, как целесообразность.

Проанализировав влияние данных факторов на банковскую сферу в России, можно сформировать следующие пути совершенствования управления кредитным портфелем коммерческих банков:

-

1. Завоевание доверия клиентов банка и представления банка как надежной кредитной организации. Это можно достичь благодаря качественному обслуживанию физических и юридических лиц, своевременно осуществлять операции, связанные с переводом и выплатой средств клиентов на депозитных счетах.

-

2. Повышения уровня внедрения технологий в процессе обслуживания клиентов.

-

3. Работа с сомнительными кредитами – банку необходимо принять меры по минимизации количества сомнительных займов. В качестве мер банк может использовать различные акции, которые помогут стимулировать клиентов совершать платежи своевременно.

-

4. Диверсификация кредитного портфеля – помимо выдаваемых займов, коммерческие банки инвестирую средства в ценные бумаги, которые являются более стабильными. Однако, в данном случае, банку необходимо привлекать депозиты на срок более 1 года.

Так, ведущие коммерческие банки России предоставляют клиентам возможность оформлять кредиты онлайн, что позволяет клиентам сэкономить время, а банку – снизить операционные расходы на процесс оформления кредитов.

Таким образом, в процессе изучения кредитной политики и организации управления кредитным портфелем коммерческого банка в современных условиях, можно сделать вывод, банкам на сегодняшний день целесообразно расширить список критериев, с помощью которых реализуется сам процесс управления кредитным портфелем и оценивается результативность данного процесса. Помимо общепринятых критериев оценки, необходимо также учитывать степень технологизации банковского процесса, принимать ме- ры по увеличению степени доверия клиентов банку.

Применение данных мер позволит усо- портфелем, а также обеспечить минимизацию операционных расходов и рисков невозврата займов.

вершенствовать управления кредитным

Список литературы Характеристика кредитной политики и управление кредитным портфелем коммерческих банков в современных рыночных условиях

- Обзор банковского сектора Российской Федерации. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/analytics/bnksyst/ (дата обращения: 12.12.2019).

- Савинов О.Г., Провкова И.Д. Кредитные портфели коммерческого банка и их взаимосвязь с кредитной политикой // Проблемы совершенствования организации производства и управления промышленными предприятиями: межвузовский сборник научных трудов. - 2017. - №1. - С. 364-369.