Характеристики налоговой устойчивости

Автор: Аристархова Маргарита Константиновна, Зуева Мария Сергеевна, Перевезенцева Анна Юрьевна

Рубрика: Экономика и финансы

Статья в выпуске: 2 т.10, 2016 года.

Бесплатный доступ

В работе обосновывается необходимость введения новой экономической категории - налоговая устойчивость. Доказывается, что вводимая категория позволит обосновать налоговый потенциал организации. Дается характеристика существования трех возможных состояний налоговой устойчивости: дефицитное - идеальное - профицитное. Выделяется состав экзогенных и эндогенных факторов, влияющих на налоговую устойчивость: применяемый режим налогообложения; географическое положение предприятия; уровень развития налогового планирования и прогнозирования в организации; участие в теневой экономике, изменение уровня развития экономики; изменение налогового законодательства; изменение налоговой нагрузки; изменение уровня контроля со стороны налоговых органов; изменение уровня инфляции. Высказывается предположение о возможном существовании оперативной, тактической и стратегической налоговой устойчивости, а также глобальной и локальной. Признавая необходимость оценки налоговой устойчивости для управления ею, выдвинуто предложение о необходимости задействования для этого показателей жизнеспособности, гибкости, адаптивности.

Налоговый потенциал, налоговая устойчивость, экзогенные факторы, эндогенные факторы, глобальная налоговая устойчивость, локальная налоговая устойчивость, оперативный, тактический, стратегический виды налоговой устойчивости, показатели, жизнеспособность, гибкость, адаптивность

Короткий адрес: https://sciup.org/147156255

IDR: 147156255 | УДК: 336.225 | DOI: 10.14529/em160204

Features of fiscal sustainability

The paper proves the necessity to introduce a new economic category - fiscal sustainability. It is proved that the category introduced will allow justifying the taxable capacity of the organization. The characteristic of the existence of three possible states of fiscal sustainability is given: deficit - perfect - surplus. Some exogenous and endogenous factors affecting the fiscal sustainability are highlighted: taxation scheme used; geographical position of an enterprise; level of development of tax planning and forecasting in an organization; participation in a shadow economy, changes in the level of economic development; changes in tax legislation; changes in tax burden; changes in the level of control by tax authorities; changes in the level of inflation. A possible existence of operational, tactical, strategic, as well as global and local fiscal sustainability is suggested. Recognizing the need to assess the fiscal sustainability for its control, a proposal on the necessity to take into account such indicators as viability, flexibility, and adaptability is put forward.

Текст научной статьи Характеристики налоговой устойчивости

налоговой устойчивости, показатели, жизнеспособность,

На современном этапе развития экономики, особенно в условиях ее нестабильности и вариативности, на первый план выходят вопросы, связанные с экономической устойчивостью предприятий. При ее анализе и оценке большинство авторов опираются на показатели финансовой устойчивости и налоговой нагрузки, призванные охарактеризовать финансовое состояние организации, а также указывать на имеющиеся и возможные резервы развития деятельности. В сложившейся экономической системе не представляется возможным получение исчерпывающей информации о налоговом потенциале, который является одним из основополагающих элементов эффективного функционирования предприятия.

В то же время нередко требуется оценить налоговые возможности организации, которые предопределяли бы его способность к осуществлению налоговых выплат в конкретный момент времени. Существующий показатель налоговой нагрузки не способен справиться с этой задачей, так как, по сути, представляет собой удельный вес налоговых обязательств организации (без учета страховых взносов в государственные внебюджетные фонды) в выручке, то есть никак не характеризует налоговый потенциал.

Следует заметить, что на сегодняшний день отсутствует необходимая оценочная категория, которая могла бы решить эту задачу. Поэтому проблема разработки методики оценки налогового потенциала стоит особенно остро и является наиболее актуальной на настоящий момент.

В работах некоторых авторов, занимающихся вопросами влияния налоговой нагрузки на финансовую устойчивость, встречается показатель, который либо упоминается вскользь, либо остается в стороне, поскольку не является основным объектом исследования, но вместе с тем в наибольшей мере способный удовлетворить решению задачи оценки налоговых возможностей предприятия -показатель налоговой устойчивости.

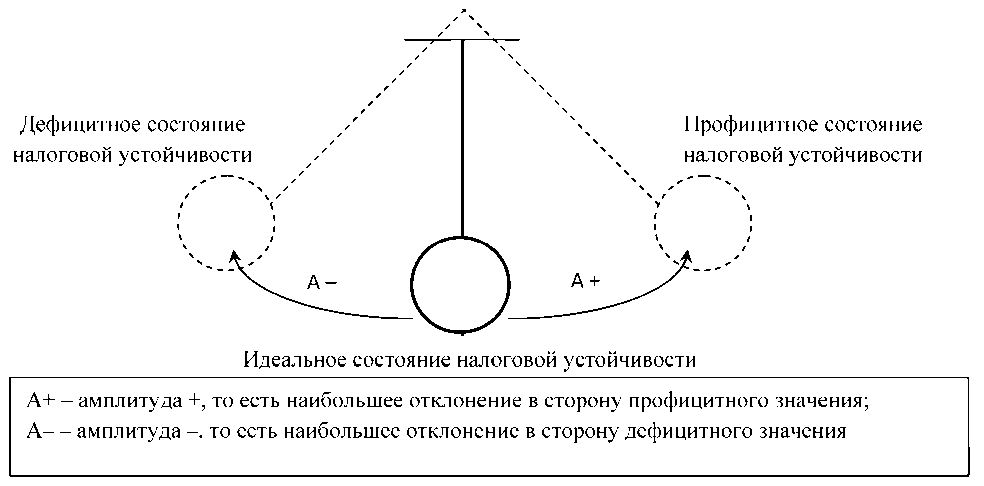

Под налоговой устойчивостью можно понимать способность предприятия отвечать по своим налоговым обязательствам, несмотря на воздействующие на него экономические возмущения (возмущения внешней и внутренней сред), поддерживая при этом намеченный режим функционирования.

Важно учитывать, что будет существовать, так называемое, «идеальное состояние налоговой устойчивости», или «равновесная траектория развития», придерживаясь которого, система, то есть предприятие, может развиваться сколь угодно долго, если не будет каких-либо экзогенных шоков.

При этом, осуществляя свою деятельность, организация может сталкиваться с ситуациями, когда возникает профицит налоговой устойчивости: под воздействием благоприятных факторов как внешней, так и внутренней среды предприятие становится способным заплатить потенциально больше налогов, сохраняя возможность эффективного функционирования по всем направлениям своей деятельности. Как правило, это связано с ростом чистых активов, которые по общему пра- вилу должны покрывать налоговые обязательства организации.

Может произойти и обратная ситуация, когда эндо- и экзогенные факторы оказывают негативное влияние, в результате чего возникает дефицит налоговой устойчивости, то есть неспособность предприятия частично или полностью отвечать по своим налоговым обязательствам либо способность отвечать по ним, но в ущерб какого-либо направления своей деятельности.

Наглядно данные ситуации иллюстрирует рис. 1.

ской Федерации) и место ведения бизнеса, она может заранее просчитать и учесть возможные последствия воздействия этих факторов.

Уровень развития налогового прогнозирования и планирования, а также участие в «теневой экономике» – «перспективные» факторы, поскольку наиболее сильно начинают показывать себя в среднесрочном и долгосрочном периодах, так как эффект от их влияния становится виден только на длинных промежутках времени. Так, недостатки в системе налогового прогнозирования и планирования могут быть выявлены, по крайней мере,

Рис. 1. Состояния налоговой устойчивости предприятия

Как видим, на изменение состояния налоговой устойчивости влияют воздействия извне (экзогенные факторы) и изнутри самой организации (эндогенные факторы), которые перемещают «маятник налоговой устойчивости» в положение профицита либо дефицита, а значит, необходимо выделить наиболее значимые из этих факторов для углубления понимания сущности налоговой устойчивости (рис. 2 и 3).

На рис. 2 представлены эндогенные факторы, которые, по нашему мнению, в наибольшей степени влияют на налоговую устойчивость предприятия:

– применяемый режим налогообложения;

– географическое положение предприятия;

– уровень развития налогового планирования и прогнозирования в организации;

– участие в теневой экономике.

Можно говорить, что применяемый режим налогообложения и географическое положение предприятия – «моментные» факторы, то есть такие, которые начинают проявлять свое влияние уже в краткосрочном периоде из-за их четкой определенности. Так как организация вправе сама выбирать налоговый режим (с учетом ограничений, установленных Налоговым кодексом Россий- только по истечении года применения этой системы, а положительный или отрицательный результат от участия предприятия в «теневом бизнесе» – только по завершении всех операций, участвующих в используемой оффшорной схеме.

При этом следует учитывать, что приведенные эндогенные факторы оказывают неоднозначное влияние на состояние не только налоговой, но и финансовой, а также общей экономической устойчивости организации вследствие тесной корреляции этих понятий между собой.

Важно отметить, что выделенные факторы не являются исчерпывающими и могут быть дополнены самим предприятием, исходя из особенностей его деятельности и среды функционирования.

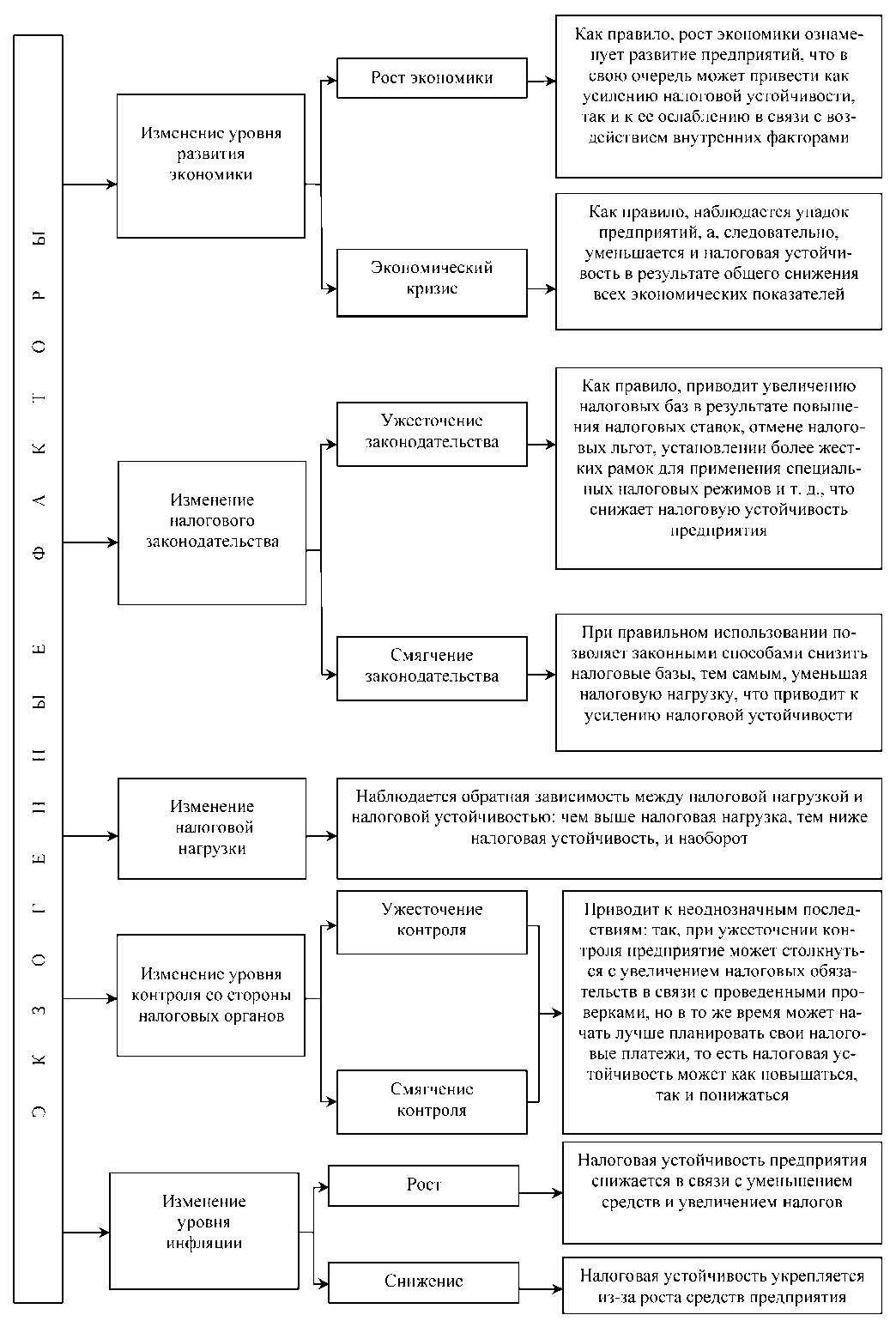

Рис. 3 обозначает наиболее общие экзогенные факторы, влияющие на налоговую устойчивость предприятия. К ним можно отнести:

-

- изменение уровня развития экономики;

-

- изменение налогового законодательства;

-

- изменение налоговой нагрузки;

-

- изменение уровня контроля со стороны налоговых органов;

-

- изменение уровня инфляции.

Географическое положение предприятие

Уровень развития налогового планирования и прогнозирования на предприятии

■>

Применяемый режим налогообложения

Как правило, на предприятиях, находящихся на специальных налоговых режимах, налоговая устойчивость выше, вследствие уплаты только одного вида налога

Нахождение предприятие в специальных экономических зонах и на территориях, где установлены льготы для ведения бизнеса, повышает налоговую устойчивость, так как снижается налоговое бремя

Высокий уровень

Низкий уровень

Участие предприятия в «теневой экономике» (использование оффшоров)

Налоговая устойчивость повышается из-за четко спланированных сумм платежей и сроков их уплаты, а, следовательно, заранее можно подготовиться к их росту

Как правило, налоговая устойчивость снижается ввиду плохой спланирован-ности платежей, что может повлечь за собой возникновение ситуаций, когда налоговые обязательства превышают возможности предприятия по их уплате

Как правило, налоговая нагрузка высока вследствие применения оффшорных схем, в результате чего снижается налоговое бремя

Налоговая устойчивость может принимать как профицитные, так и дефицитные состояния, так как необходимо учитывать влияние других факторов

Рис. 2. Эндогенные факторы, влияющие на налоговую устойчивость

Выделенные внешние факторы не имеют моментного воздействия и начинают проявлять свое влияние на предприятие в средне- и долгосрочном периодах вследствие того, что изменения, происходящие в макроэкономической среде, также требуют большого количества времени.

Особое значение экзогенные факторы имеют при формировании стратегии развития организации, в частности при перспективном планировании налоговых платежей, в виду усиливающегося воздействия в длинных периодах.

При этом необходимо учитывать, осуществляет ли организация внешнеэкономическую деятельность или ведет свой бизнес в пределах одной страны, так как при сотрудничестве с иностранными партнерами предприятие будет испытывать влияние не только «национальных» экзогенных факторов, но факторов изменения экономики зарубежного государства. Например, колебания курса валют, повышение ввозных пошлин, эмбарго, общая экономическая и политическая нестабильность страны-партнера и тому подобное.

Предприятие может испытывать воздействие и других внешних факторов в зависимости от осуществляемой им деятельности и среды функционирования, как и в случае с внутренними факторами.

Важно отметить, что на предприятие ежедневно влияют как положительные, так и отрицательные эндогенные и экзогенные факторы, которые как бы уравновешивают существующую систему, не давая ей чрезмерно «сжиматься» и «расширяться». Однако при неравномерном воздействии может произойти коллапс системы, влекущий за собой не способность системы вернуться в равновесное положение.

При сильном воздействии негативных эндо- и экзогенных факторов и слабом, но стабильном влиянии положительных, возникает ситуация, когда система может существовать только двигаясь по траектории, лежащей «вблизи» равновесной, то есть ситуация так называемой «локальной устойчивости» . Она характерна для предприятий, переживающих внутренние возмущения (реоргани-

Рис. 3. Экзогенные факторы, влияющие на налоговую устойчивость зация, банкротство либо, наоборот, расширение производства, выход на новые рынки и так далее) или существующих в состоянии кризисной экономики, когда планирование возможно только на короткую перспективу.

Ситуация же, при которой система способна при любой траектории продолжать свое существование, называется глобальной устойчивостью и, как правило, проявляется в длительных периодах.

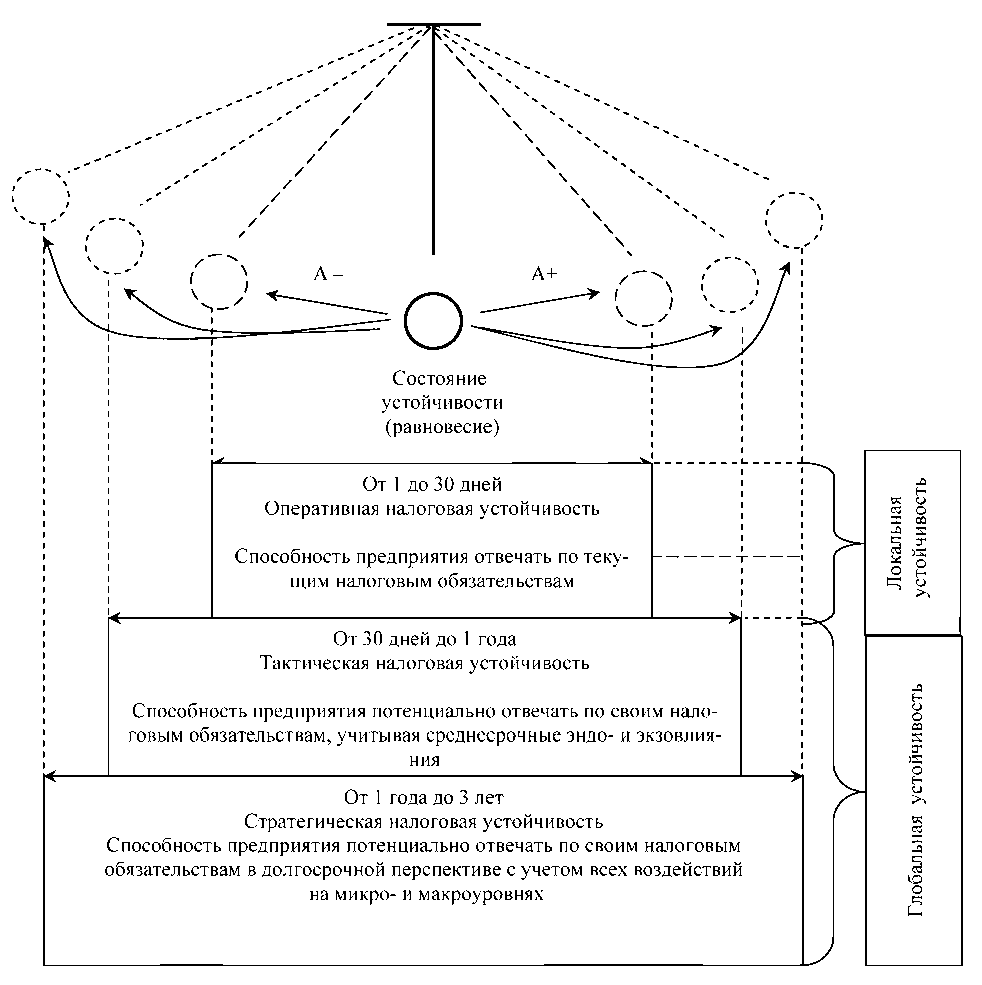

Рассматривая налоговую устойчивость как способность предприятия отвечать по своим налоговым обязательствам, несмотря на воздействующие на него экономические возмущения, необходимо выделить соответствующие временные отрезки, на которых в наибольшей мере отражаются изменения колебания «маятника налоговой устойчивости» (табл. 1).

Следует заметить, что отклонения «маятника налоговой устойчивости» в коротком периоде (от 1 до 30 дней) должны быть приближены к равновесной траектории, так как сильные отклонения в ту или иную сторону будут говорить о нестабильном состоянии всего предприятия в целом, то есть о неустойчивой системе.

В средне- и долгосрочных периодах отклонения могут достигать бо́ льших величин, не приводя при этом всю систему в неустойчивое состояние, ввиду сочетания влияний внешней и внутренней сред.

Таким образом, можно говорить, что налоговая устойчивость отвечает показателям локальной и глобальной устойчивости.

На рис. 4 представлены результаты ранее сформированных рассуждений о сущности и видах налоговой устойчивости, а также показано соотнесение размаха «маятника налоговой устойчивости» с временными периодами и ее способностью существовать при движении системы по определенной траектории.

Амплитуды отклонений от состояния устой- чивости А+ и А– будут характеризовать размах «маятника», то есть пределы существования налоговой устойчивости в виде минимального и максимального ее уровня, возникающего при воздействии внешних и внутренних факторов на разных временных промежутках.

Вследствие «узкого» размаха «маятника» в краткосрочном периоде, а, следовательно, и приближенности к равновесной траектории оперативную налоговую устойчивость можно соотносить с локальной устойчивостью, тогда как влияние эндо- и экзогенных факторов в среднем и длинном периоде все больше удаляет «маятник» от равновесной траектории, приводя к появлению глобальной устойчивости, которую можно соотнести с тактической и стратегической налоговой устойчивостью предприятия.

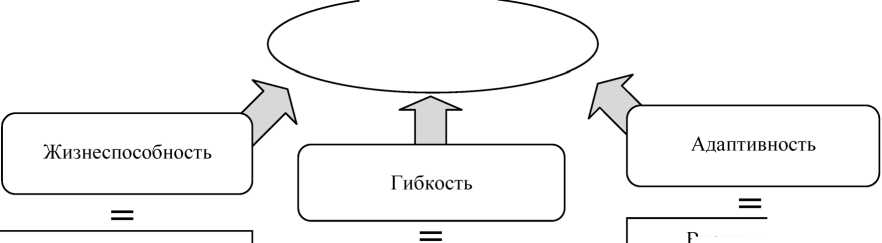

Необходимо понимать, что помимо факторов, непосредственно влияющих на налоговую устойчивость, существуют факторы, которые ее определяют.

Так, М.К. Аристархова и М.С. Зуева в своей статье «Оценка налоговедения предприятия» выделяют три таких фактора (табл. 2).

Важно отметить, что фактор жизнеспособности начинает проявлять себя уже на уровне операционной налоговой устойчивости, ведь если в краткосрочном периоде предприятие не способно обеспечить выполнение своих налоговых обязательств, то в среднесрочном и долгосрочном периоде такая возможность будет утеряна вовсе в силу усиления влияния эндо- и экзогенный факторов.

Фактор гибкости становится виден в среднесрочном периоде, когда предприятие может достаточно точно определить внешние и внутренние воздействия, после чего можно варьировать имеющиеся ресурсы для достижения состояния устойчивости. При этом необходимо учитывать и способности персонала к коммуникации, их профессионализм и энергичность.

Таблица 1

Налоговая устойчивость на разных временных отрезках

|

Временной отрезок |

Вид налоговой устойчивости |

Содержание |

|

От 1 до 30 дней включительно |

Оперативная налоговая устойчивость |

Способность предприятия отвечать по текущим налоговым обязательствам. Основывается на текущем учете налоговых обязательств и средств их покрытия |

|

От 30 дней до 1 года включительно |

Тактическая налоговая устойчивость |

Способность предприятия потенциально отвечать по своим налоговым обязательствам, учитывая среднесрочные эндо- и экзовлияния. Основывается на анализе и мониторинге финансового состояния предприятия, а также изменений в развитии экономики в целом |

|

От 1 года до 3 лет |

Стратегическая налоговая устойчивость |

Способность предприятия потенциально отвечать по своим налоговым обязательствам в долгосрочной перспективе с учетом всех воздействий на микро- и макроуровнях. Основывается на микро- и макроэкономическом анализе экономической среды |

От 1 до 30 дней Оперативная налоговая устойчивость

Способность предприятия отвечать по текущим налоговым обязательствам

От 30 дней до 1 года Тактическая налоговая устойчивость

Состояние устойчивости (равновесие)

Способность предприятия потенциально отвечать по своим налоговым обязательствам, учитывая среднесрочные эндо- и экзовлияния

От 1 года до 3 лет Стратегическая налоговая устойчивость Способность предприятия потенциально отвечать по своим налоговым обязательствам в долгосрочной перспективе с учетом всех воздействий на микро- и макроуровнях о со К г Ж

О

-а

о

Рис. 4. Локальная и глобальная налоговая устойчивость

Фактор адаптивности проявляет свои свойства в большей мере в долгосрочной перспективе, поскольку предприятие нуждается во времени для анализа изменений, а также выработке алгоритма реагирования на них. В идеальной ситуации организация должна иметь классификатор типовых изменений, происходящих во внешней и внутренней среде. Это позволит сократить срок реагирования на изменения и повысит адаптивность.

Зная определяющие факторы и их элементы, можно структурировать и понятие налоговой устойчивости (рис. 5).

Таким образом, налоговая устойчивость проявляет себя как категория, определяемая жизнеспособностью предприятия, его гибкостью и адаптив- ностью к изменяющимся состояниям внешней и внутренней сред функционирования организации.

Налоговая устойчивость должна рассматриваться на разных временных промежутках вследствие неравносильности влияний эндо- и экзогенных факторов в кратко-, средне- и долгосрочных периодах, что приводит увеличению амплитуд отклонений от равновесной траектории развития системы, то есть возникают оперативная, тактическая и стратегическая налоговые устойчивости. Их целесообразно соотносить с локальной и глобальной устойчивостями предприятия. Это позволит характеризовать возможности совершенствования организации с точки зрения ее приближенности к идеальному состоянию системы.

Факторы, определяющие налоговую устойчивость

Таблица 2

|

Название фактора |

Краткая характеристика |

|

Жизнеспособность |

Характеризует способность выполнять свои обязательства, в том числе и налоговые, независимо от изменений условий функционирования. Зависит от внутренних и внешних условий работы, а также от наличия финансовых ресурсов |

|

Гибкость |

Характеризует возможности предприятия выполнять свои обязательства (как налоговые, так и иные) независимо от изменений условий работы, посредством варьирования внешними и внутренними ресурсами предприятия, которое осуществляет его персонал |

|

Адаптивность |

Характеризует способность предприятия приспосабливаться к изменениям как внутренней, так и внешней среды с помощью свойства приспособляемости |

Налоговая устойчивость

Внешняя среда

Внешние условия

Внешние факторы

Внутренние условия

Внутренняя среда

Внутренние факторы

Финансовые ресурсы

Персонал, способный варьировать внешними и внутренними факторами

Приспособление организации к изменениям в среде

Типовые изменения деятельности предприятия под влиянием внешней и внутренней среды

Профессионализм

Коммуникабельность

Отклонения от типовых изменений деятельности

Энергичность

Рис. 5. Структуризация понятия «налоговая устойчивость»

Важно понимать, что налоговая устойчивость как показатель налогового потенциала предприятия нуждается в верном планировании и нахождении, а также постоянной корректировке с учетом воздействий внешних и внутренних факторов, особенностей осуществления деятельности и направлений развития бизнеса. Все это подводит нас к решению задачи формирования механизма оценки налоговой устойчивости, который должен заключать в себе способность количественно и качественно оценить ее, а также обуславливать возможность предложения путей по поддержанию и совершенствованию уровня налоговой устойчивости.

FEATURES OF FISCAL SUSTAINABILITY

M.K. Aristarkhova, M.S. Zueva, A.Yu. Perevezentseva

Ufa State Aviation Technical University, Ufa, Russian Federation