Холодная осень 2009-го

Автор: Бойкова Мила

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 12 (92), 2009 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169024

IDR: 142169024

Текст обзорной статьи Холодная осень 2009-го

Застройщики финансовых пирамид

В сентябре и октябре долларовые цены на столичном рынке недвижимости выросли (+1–3% к предыдущему месяцу, см. табл.). Это произошло впервые за последние 12 месяцев. Правда, случилось все из-за укрепления курса рубля к американской валюте. Признавая «псевдорост» цен — курс качнется в противоположную сторону, и метр в долларах подешевеет — большинство игроков рынка все же говорят о некоторой стабилизации.

«Основной пик кризиса пришелся на конец прошлого — начало этого года, когда на рынке жилой недвижимости произошло значительное снижение активности покупателей на фоне роста давления на девелоперов со стороны кредиторов. Итогом этого пика стало наиболее активное снижение цен на жилье во всех сегментах (см. табл.)», — отмечает Константин Ковалев, управляющий партнер компании Blackwood .

«Обычно осенью продавцы возвращаются на рынок. Лишь в прошлогоднюю, кризисную, осень традиция была нарушена. Ныне количество сделок растет, сроки экспозиции квартир сокращаются — в октябре в среднем на неделю, до 109 дней. Хотя все-таки до уровня «докризисной эпохи» далековато — в октябре 2008 года средний срок продажи жилья составлял 53 дня», — рассказывает Константин Апрелев, вице-президент РГР .

Тем более что условий для платежеспособности покупательского спроса так и не создано: условия кредитования оставляют желать лучшего, при этом застройщики не придумали, как строить без дешевых денег частных инвесторов.

По экспертным оценкам, в стадии банкротства находятся 30–40% строительных организаций средней руки (являющиеся, как правило, субподрядчиками у крупных представителей столичного стройкомплекса). Но и «акулы» стройотрасли чувствуют себя не лучшим образом — договоренности с финструктурами по реструктуризации кредитов удалось достичь не более чем для 50% объема кредитной задолженности.

Александр Крапин, генеральный директор АН RWAY : «Среднестатистическая продолжительность такого рода кризиса — шесть лет. Прошел только год. Причем причина последнего кризиса уникальна: переизбыток

денежной массы мировой валюты — доллара. По сути, была выстроена финансовая пирамида по долларизации экономики. И теперь мы вынуждены эту ситуацию расхлебывать».

Генеральный директор АЦ «ГДЕЭТОТДОМ.РУ» Александр Пыпин : «Один из определяющих индикаторов выхода из кризиса — состояние рынка жилья в США. Сейчас здесь строят в четыре раза меньше, чем до кризиса. Начиная с весны 2009 года, в Америке наблюдается незначительный рост числа сделок на вторичном рынке, объемов строительства, средних цен на жилье. Выход из кризиса будет продолжаться 3–4 года, при текущих темпах и отсутствии новых рецидивов. Примечательно, что слабый рост рынка жилья в США связан с поддержкой государства и может прекратиться после окончания сроков действия принятых мер».

В России сегодня ситуация аналогичная: крупные застройщики выживают в последний год в основном благодаря гос- или ведомственным заказам (см. «Прямые инвестиции» №11, 2009 г.).

Частного инвестора сегодня интересует стабильность вложений. В этой связи застройщикам необходимо более жестко гарантировать сроки сдачи объектов, серьезно менять отношение к качеству строительства».

Нельзя сказать, что застройщики не проявляют гибкости по отношению к покупателю. Они сместили акценты в структуре продаж. Владислав Луцков, генеральный директор «АКЦ центр МИЭЛЬ» рассказывает:

«

с

Предложение в сданных Госкомиссии новостройках начала года выросло с 26 до 41%. И, напротив, в домах на начальных стадиях строительства сократилось с 22 до 14%. Предоставляли значительные скидки при покупке за наличные по неофициальным данным до 40%. Однако официальное снижение расценок в прайсах — до сих пор редкость». Константин Апрелев : «Беда в том, что первичный рынок непрозрачен — непонятно, по каким конкретно ценам совершаются сделки».

Пока застройщики раздумывают, условия предоставления финансовой поддержки со стороны государства становятся все более жесткими. Андрей Бекетов, руководитель портала arn.ru , отмечает: «Государство в лице федеральных и московских властей предлагало выкупать дома незавершенного строительства. Однако цены не покрыва-

ФОТОСОЮЗ

Кризис перепроизводства

Подводя экономические итоги уходящего года на рынке недвижимости Москвы, можно констатировать, что цены на жилье снизились в среднем на 30% в долларах и на 15% в рублях (график 1). Самый дешевый, по официальной статистике, «квадрат» в новостройках Москвы на сегодня предлагается в микрорайоне Марфино (СВАО) — от 70 тыс. руб. Средний квадратный метр в столице стоит около $4 тыс. Самую дешевую однокомнатную квартиру можно найти по цене около 3 млн. рублей.

Погоду на рынке делают покупатели. И немудрено, ведь согласно подсчетам АЦ «ГДЕЭТОТДОМ.РУ» , количество сделок в этом году на вторичном рынке сократилось на четверть, на первичном — более чем в три раза. Объем сделок в денежном выражении уменьшился по сравнению с прошлым годом в два раза (в рублях).

Константин Апрелев : «В 2009 году изменилась конъюнктура рынка в принципе: ушли дольщики, инвестировать в строительство из-за падающих цен стало невыгодно, 70% спроса ныне приходится на готовое жилье.

ют затраты, произведенные еще до кризиса. В то же время неважная ситуация с бюджетом 2010 года говорит о том, что застройщики, отказавшиеся от продаж своего товара с убытком, могут в дальнейшем понести еще большие потери».

Девелоперы между тем пытаются напугать потенциального потребителя грядущим дефицитом предложения. Однако, по расчетам большинства экспертов, этого опасаться не стоит.

Да, объем ввода нового жилья в Москве сокращается (годовой план на 2009 год составляет не более 3 млн. кв. м, а еще в 2004–2006 годах строили 5 млн. кв. м.). Но этот процесс имеет докризисные корни. Сегодняшнего запаса новостроек хватит для удовлетворения платежеспособного спроса на пару лет вперед.

«Резкого сокращения объемов реализуемого жилья, несмотря на кризис и замораживание ряда девелоперских проектов, в ближайшем будущем не предвидится», — считают аналитики портала Irn.ru . В своей аргументации они опираются на расчеты независимого эксперта рынка недвижимости Юрия Кочеткова , который указывает, что снижение количества сделок купли-продажи квартир началось еще около двух лет назад. По оценке г-на Кочеткова , на декабрь 2008 года число нераспроданных квадратных метров в новостройках, присутствующих на рынке, составило 2750 тыс. кв. м. В 2009 году к этой цифре прибавилось еще более 670 тыс. кв. м новостроек-новинок. В то же время за первые шесть месяцев 2009 года было реализовано не более 420 тыс. кв. м квартир в новых домах. В итоге потенциальный запас к середине года составлял 3 млн. кв. м жилья.

По этим расчетам в конце 2009 — 2010 году объемы продаж квартир в новостройках будут находиться на

\ НЕДВИЖИМОСТЬ \

ОЖИВЛЕНИЕ —ПО ТРАДИЦИИ ОСЕНЬЮ

График 1. Цены на жилье в Москве, тыс. руб. / кв. м

Данные АЦ ГдеЭтотДом.Ру

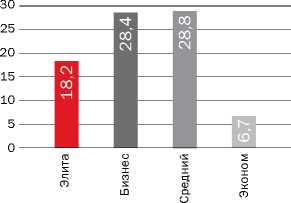

«ЭКОНОМ» СТРОЯТ АКТИВНЕЕ

График 2. Доля замороженных новостроек различных классов, %*

* От общего числа строящихся в Москве объектов по состоянию на июнь 2009 года

Предоставлено ООО «Стерникс консалтинг»

уровне 170–180 тыс. кв. м в месяц. Значит, даже без учета площадей, которые поступят на рынок в ближайшее время, существующего объема хватит для того, чтобы покрывать весь покупательский спрос.

«Дефицит — это не тот случай, когда товара становится меньше, а ситуация, когда платежеспособный спрос превышает предложение, — подчеркивают аналитики Irn.ru . — В условиях кризиса объемы строительства в худшем случае сократятся вдвое, тогда как платежеспособный спрос на недвижимость уменьшился в разы».

Помимо указанного г-ном Кочетковым запаса новостроек, остается еще один резерв — так называемые «инвестиционные квартиры» (по разным оценкам, 30–70% всего объема строящегося). А следовательно, за семь лет роста цен на квартиры — с 2001 по 2008 годы — в Москве накопился примерно двухлетний объем жилья, купленного гражданами и компаниями впрок. Если все эти квартиры вернутся на рынок, два года Москва может не строить вообще ничего — объемы предложения в новых домах заместятся инвестиционными апартаментами. Не следует забывать и про постепенный возврат на рынок квартир неплательщиков по ипотеке.

«Нет, это не Рио-де-Жанейро»

Исследование ООО «Стерникс консалтинг» совместно и «АКЦ МИЭЛЬ» показывают: среди новых элитных домов в Москве строительство заморожено на 18,2%, в бизнес-классе на 28,4%, в среднем — на 28%, в «экономе» — всего 6,7% (график 2). Этот результат аналитики объясняют мерами, принятыми московским правительством: шаги были направлены в первую очередь на сохранение объемов ввода жилья эконом-класса. Таким образом, учитывая данные по строящимся и замороженным жилым объектам, в 2009–2010 годах в структуре объема строительства лидирующее положение будет занимать эконом-класс — 60–70%. Объем возведения домов бизнес-класса составит порядка 17–25%, среднего класса — около 10% и элитного — около 5%.

Кстати, элитный сектор наиболее спокойно отреагировал на укрепление курса рубля к доллару в нынешнем октябре: валютная цена новостройки подросла только на 1,5%, рублевая — снизилась на 1%, составив $16 850 за кв. м, или 494,7 тыс. руб. (данные компании Blackwood ). С начала года элитные новостройки Москвы подешевели на 15,8% в долларах и на 12% в рублях.

А вот на вторичном рынке дорогой недвижимости во второй осенний месяц цены только снижались: в долларах — на 2% ($22 250 за кв. м), в рублях — на 5% (644,3 тыс. руб. за кв. м).

По данным аналитиков компании Blackwood , к концу III квартала 2009 года объем предложения на первичном рынке элитного жилья составил 197,9 тыс. кв. м (1136 квартир) в 35 комплексах. Выросли показатели по итогам года. В основном это произошло за счет возведения нескольких масштабных элитных объектов (ЖК «Садовые Кварталы», «Четыре Солнца», «Итальянский квартал»). В целом за время кризиса объем предложения на вторичном рынке элитного жилья увеличился более чем на 30% — до 132,4 тыс. кв. м.

Александр Пыпин : «Учитывая, что мир становится все более космополитичным, все чаще вместо нового элитного жилья в Москве покупатели будут приобретать недвижимость за рубежом. Поэтому в ближайшем будущем многие проекты останутся нереализованными».

КВАРТИРЫ ПОДЕШЕВЕЛИ В ПЕРВЫЕ МЕСЯЦЫ КРИЗИСА

Цена предложения квартир в Москве в зависимости от типа жилья и места расположения по округам, $/кв. м*

|

ТИП ДОМА |

САО |

СВАО |

ВАО |

ЮВАО |

ЮАО |

ЮЗАО |

ЗАО |

СЗАО |

ЦАО |

МКАД |

СРЕДНЕЕ |

К СЕНТЯБРЮ 2009, % |

К ДЕКАБРЮ 2008, % |

К СЕНТЯБРЮ 2008, % |

|

«Хрущевки» панельные |

4170 |

4266 |

3931 |

4011 |

4019 |

4591 |

4368 |

4345 |

4651 |

4215 |

2,5 |

-24,6 |

-37,8 |

|

|

Панельные с малой кухней |

4146 |

4130 |

3991 |

3893 |

3997 |

4479 |

4463 |

4217 |

5819 |

4203 |

3,4 |

-25,4 |

-37,0 |

|

|

Типовые панельные |

4271 |

4218 |

4336 |

3973 |

4017 |

4938 |

4471 |

4423 |

5965 |

3851 |

4284 |

3,2 |

-24,1 |

-35,0 |

|

Современные панельные |

4247 |

4502 |

4403 |

4029 |

4197 |

5186 |

4964 |

4609 |

6435 |

3975 |

4548 |

3,7 |

-21,8 |

-33,2 |

|

«Хрущевки» кирпичные |

4471 |

4048 |

4171 |

3841 |

4212 |

4672 |

4665 |

4205 |

5971 |

4549 |

3,8 |

-25,7 |

-36,0 |

|

|

Кирпичные с малой кухней |

5065 |

5084 |

4397 |

4517 |

4655 |

5633 |

5833 |

4802 |

6672 |

5284 |

2,9 |

-25,6 |

-36,9 |

|

|

«Сталинские», кирпичные |

5294 |

5045 |

4491 |

4517 |

4782 |

6397 |

5842 |

4491 |

7328 |

6041 |

1,6 |

-20,8 |

-27,5 |

|

|

Высотные кирпичные |

5483 |

5274 |

5036 |

5113 |

4417 |

6774 |

6708 |

5103 |

7874 |

6125 |

2,0 |

-13,8 |

-25,6 |

|

|

Монолитно-каркасные |

5480 |

4417 |

4513 |

4097 |

4453 |

5868 |

5753 |

4642 |

7671 |

4056 |

5353 |

2,3 |

-11,5 |

-21,7 |

|

Новостройки панельные |

4391 |

3885 |

3701 |

3601 |

4017 |

4699 |

4257 |

3038 |

3716 |

3990 |

2,8 |

-16,1 |

-25,8 |

|

|

Все типы |

4708 |

4372 |

4287 |

4040 |

4163 |

5265 |

5147 |

4423 |

6907 |

3929 |

4762 |

3,1 |

-19,9 |

-31,9 |

|

К сентябрю 2009 года, % |

3,9 |

3,8 |

3,8 |

3,4 |

3,6 |

4,5 |

2,5 |

2,8 |

1,3 |

3,5 |

3,1 |

* По состоянию на конец октября 2009 г. Таблица составлена на основе данных АН «САВВА» |

||

|

К декабрю 2008 года, % |

-20,2 |

-13,5 |

-23,9 |

-22,2 |

-24,2 |

-31,0 |

-16,8 |

-16,6 |

-20,1 |

-22,6 |

-19,9 |

|||

|

К сентябрю 2008 года, % |

-31,1 |

-35,4 |

-34,1 |

-33,0 |

-34,6 |

-31,6 |

-29,6 |

-28,2 |

-27,1 |

-32,3 |

-31,9 |

|||