Инфляция замедляется, однако проинфляционные риски остаются высокими

Автор: Горюнов Е.Л., Трунин П.В., Чембулатова М.Е.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 19 (201), 2025 года.

Бесплатный доступ

На заседании 12 сентября 2025 г. Банк России понизил ключевую ставку на 100 б. п. до 17% годовых. В августе инфляция замедлилась до 8,1%, что явля- ется самым низким показателем с апреля 2024 г. Впервые с августа 2022 г. отмечено сокращение общего уровня потребительских цен относительно предыдущего месяца, составившее 0,4%. Однако сохраняются значительные проинфляционные риски – возобновление роста кредитования, инфляционных ожиданий и бюджетного дефицита, напряженность на рынке труда, а также ослабление рубля в условиях замедления роста мирового ВВП и снижения цен на нефть в случае эскалации напряженности в мировой торговле.

Короткий адрес: https://sciup.org/170210968

IDR: 170210968

Текст научной статьи Инфляция замедляется, однако проинфляционные риски остаются высокими

тенденции и вызовы социально-экономического развития

19(201) сентябрь 2025

ИНФЛЯЦИЯ ЗАМЕДЛЯЕТСЯ, ОДНАКОПРОИНФЛЯЦИОННЫЕ РИСКИ ОСТАЮТСЯ ВЫСОКИМИ

Горюнов Е.Л., к.э.н., заведующий лабораторией денежно-кредитной политики Института Гайдара;

Трунин П.В., д.э.н., в.н.с. научного направления «Макроэкономика и финансы» Института Гайдара;

Чембулатова М.Е., м.н.с. лаборатории денежно-кредитной политики

Института Гайдара

На заседании 12 сентября 2025 г. Банк России понизил ключевую ставку на 100 б. п. до 17% годовых. В августе инфляция замедлилась до 8,1%, что является самым низким показателем с апреля 2024 г. Впервые с августа 2022 г. отмечено сокращение общего уровня потребительских цен относительно предыдущего месяца, составившее 0,4%. Однако сохраняются значительные проинфляционные риски – возобновление роста кредитования, инфляционных ожиданий и бюджетного дефицита, напряженность на рынке труда, а также ослабление рубля в условиях замедления роста мирового ВВП и снижения цен на нефть в случае эскалации напряженности в мировой торговле.

12 сентября 2025 г. Банк России принял решение снизить ключевую ставку на 100 б. п. до 17,0% годовых1, сохранив нейтральный сигнал и не оправдав ожиданий большинства аналитиков, прогнозировавших снижение ставки на 200 б. п.2 Ранее, 6 июня, ЦБ РФ впервые с сентября 2022 г. принял решение о снижении ключевой ставки (на 100 б. п., с 21% годовых), а 25 июля повторно снизил ставку еще на 200 б. п. - с 20% до 18% годовых. Таким образом, с начала 2025 г. ЦБ РФ снизил ставку три раза подряд, а суммарное снижение ключевой ставки достигло 400 б. п. и обусловлено замедлением инфляции. Однако шаг снижения в сентябре замедлился, что связано с сохранением высоких инфляционных ожиданий и повышением темпов роста кредитования из-за смягчения денежно-кредитных условий.

В июле 2025 г. наблюдалось оживление корпоративного кредитования (требования банковского сектора к компаниям выросли на 1,1% м/м, ускорившись после роста на 0,9% м/м в июне, при этом значимая часть прироста пришлась на застройщиков жилья) и ипотечного кредитования (задолженность населения по ипотеке выросла на 0,7% м/м, ускорившись после роста на 0,6% м/м в июне, объем выдач ипотеки вырос на 15% м/м). Рост средств населения на вкладах замедлился - с 1,5% м/м в июне до 1,3% м/м в июле1, что связано со снижением доходности вкладов.

В августе медианная оценка инфляционных ожиданий населения на годовом горизонте выросла на 0,5 п. п. м/м до 13,5%, что связано в основном с индексацией тарифов на коммунальные услуги и ростом цен на бензин. Медиана ожиданий на 5 лет возросла на 1,3 п.п. м/м до 12,1%, а наблюдаемая населением годовая инфляция – на 1,1 п.п. м/м до 16,1%. Разрыв между оценкой наблюдаемой инфляции и годовым приростом ИПЦ увеличился с 5,6 п.п. до 7,3 п.п. Ценовые ожидания предприятий также возросли, что сопровождалось ускорением роста издержек и повышением оценок фактического и будущего спроса. Средний темп прироста цен, ожидаемый предприятиями розничной торговли в следующие 3 месяца, увеличился на 0,6 п.п. м/м до 7,0% г/г2.

Таким образом, инфляционные ожидания населения и ценовые ожидания предприятий остаются повышенными по сравнению с периодом низкой инфляции 2017-2019 гг.3 Рост потребительской активности, поддерживаемый бюджетными расходами и ростом доходов населения в условиях сохранения напряженности на рынке труда, ускорился4. Вклад бюджетных операций в рост денежных агрегатов продолжил увеличиваться и достиг 4,1 п.п. в июне (против 3,6 п.п. в мае)5. В результате проинфляционные риски на среднесрочном горизонте преобладают над дезинфляционными и связаны, помимо прочего, с ухудшением условий внешней торговли - замедление роста глобального ВВП и снижение цен на нефть могут осложнять устойчивое снижение инфляции вследствие ослабления рубля.

Препятствием на пути устойчивого снижения инфляции остается расширение дефицита бюджета. Несмотря на достигнутый в августе 2025 г. профицит федерального бюджета в 656 млрд руб. благодаря разовым доходам от дивидендов государственных банков, по итогам 8 месяцев 2025 г. дефицит федерального бюджета составил 4,19 трлн руб. (1,9% ВВП против пересмотренного в июне плана в 3,79 трлн руб., или 1,7% ВВП), что на 4,16 трлн руб. больше, чем в аналогичном периоде 2024 г. Рост дефицита бюджета обусловлен опережающим финансированием расходов и снижением поступлений нефтегазовых доходов - расходы федерального бюджета выросли на 21,1% г/г до 27,9 трлн руб., а нефтегазовые доходы снизились на 20,2% г/г6.

Несмотря на то что, по оценкам опрошенных ЦБ в сентябре аналитиков, годовая инфляция в декабре 2026-2027 гг. составит 4,7% и 4,2% соответственно и только к концу 2028 г. достигнет 4%7, жесткие денежно-кредит-

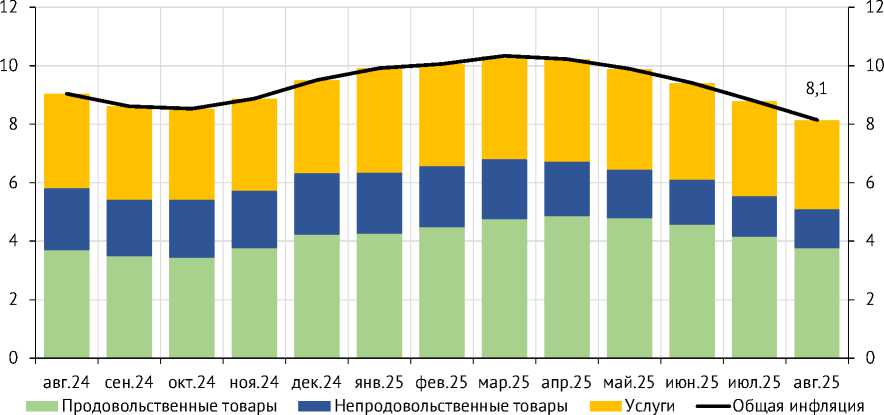

Рис. 1. Вклад компонент в потребительскую инфляцию за последние 12 месяцев, п.п.

Источник: Росстат.

ные условия, по мнению ЦБ, продолжают способствовать дезинфляции. Отклонение российской экономики вверх от траектории сбалансированного роста уменьшается – оперативные данные и опросные индикаторы свидетельствуют о снижении внешнего спроса и замедлении роста общей экономической активности в III квартале 2025 г. В обновленном 25 июля прогнозе ЦБ РФ оценка среднегодовой инфляции на 2025 г. снижена с 9,0-9,6% до 8,6-9,2%. В рамках базового сценария диапазон среднегодовой ключевой ставки на 2025 г. сужен с 19,5–21,5% до 18,8–19,6%, при этом центр диапазона смещен с 20,5% до 19,2% 1 . Кроме того, предполагается снижение среднегодовой ключевой ставки до 12-13% в 2026 г., что обеспечит возвращение среднегодовой инфляции к 4,6–5,1% в 2026 г. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 6,0-7,0% к декабрю 2025 г. (против 7,0-8,0% в апрельском прогнозе) и вернется к 4,0% к декабрю 2026 г.

В августе годовая инфляция за последние 12 месяцев составила 8,1%, что является самым низким показателем с апреля 2024 г.2 ( рис. 1 ), снизившись на 0,7 п.п. с уровня в 8,8%, наблюдавшегося в июле. Основной вклад в инфляцию по-прежнему вносит рост цен на продовольственные товары – 3,8 п. п., несмотря на его сокращение на 0,4 п.п. по сравнению с июлем (что согласуется с их наибольшим весом в потребительской корзине – 38,8%). Вклад услуг в годовую инфляцию уменьшился на 0,2 п.п. до 3,1 п.п. Наименьший вклад в годовую инфляцию в августе внесло увеличение цен на непродовольственные товары – до 1,3 п.п. (-0,1 п.п.).

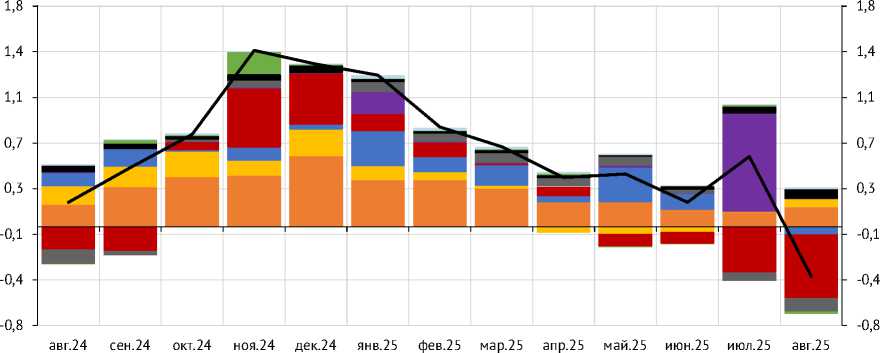

В августе уровень потребительских цен сократился на 0,4% ( рис. 2 ) по сравнению с июлем – по итогам месяца впервые с августа 2022 г. в России зафиксирована дефляция. Основной вклад в месячную дефляцию (0,51 п.п.) обеспечило сезонное снижение цен на плодоовощную продукцию на 10% м/м. Овощи и фрукты подешевели больше обычного (в августе 2024 г.

Медицинские услуги

Бензин автомобильный

ЖКУ

Услуги без пас. трансп., ЖКУ, тел. и мед. услуг

Продовольствие без плодоовощей

Телекоммуникационные услуги Услуги пассажирского транспорта Плодоовощная продукция Непрод. товары без бензина Общая инфляция

Рис. 2. Вклад отдельных компонент в инфляцию по отношению к предыдущему месяцу, п.п. Источник: Росстат, расчеты авторов.

снижение цен на плодоовощную продукцию составило 3,96% м/м) после резкого роста цен в первом полугодии. В результате снижение цен на продовольственные товары привело к сокращению инфляции на 0,35 п.п. Вклад продовольственных товаров без плодоовощной продукции в месячный рост цен составил 0,16 п.п.

Рост цен на непродовольственные товары в августе на 0,42% привел к росту месячной инфляции на 0,14 п.п. В частности, несмотря на установленный правительством 28 июля запрет на экспорт бензина (в августе эмбарго было продлено на сентябрь), цены на топливо выросли в августе на 1,8% после роста на 1,4% в июле, что добавило в месячную инфляцию 0,08 п.п. Рост цен на бензин в России обусловлен сокращением производства и предложения топлива на рынке в связи со сбоями в работе нефтеперерабатывающих заводов, отсутствием запасов и значительным расширением экспорта в страны Юго-Восточной Азии до введения эмбарго. Кроме того, из-за туристического и уборочного сезона в летние месяцы наблюдается повышенный внутренний спрос на бензин. Увеличение налоговой нагрузки, включая акцизы (на 16% с начала года), и сокращение выплат по демпферу (на 40% в первом полугодии) из-за снижения мировых цен на нефть оказывали дополнительное повышательное давление на розничные цены на бензин1,2. Вклад непродовольственных товаров без учета бензина в месячную инфляцию составил 0,06 п.п.

Вклад услуг в сокращение общего уровня цен по итогам августа составил 0,17 п.п. (в июле рост цен на услуги, напротив, привел к повышению месячной инфляции на 0,74 п.п. из-за роста цен на услуги ЖКХ на 9,94% м/м, что добавило 0,8 п.п. в рост общего уровня цен). По итогам августа из-за

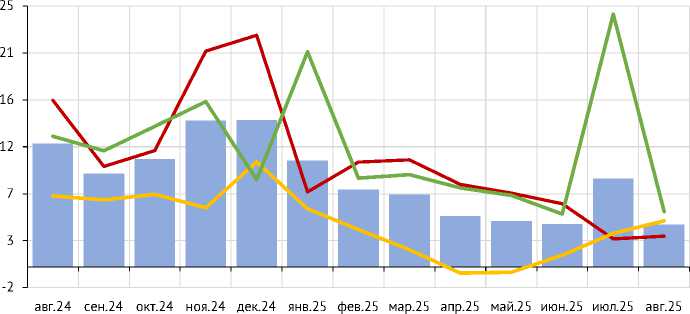

Общая инфляция Продовольственные товары Непродовольственные товары Услуги

Рис. 3. Динамика общей инфляции и ее основных компонент, % с.к.г.

Источник: Росстат, ЦБ, расчеты авторов.

сезонных факторов наблюдалось существенное снижение цен на услуги пассажирского транспорта (5,08%) и телекоммуникационные услуги (0,81%), что внесло отрицательный вклад в месячную инфляцию в размере 0,11 п.п. и 0,02 п.п. соответственно. Однако в августе подорожали медицинские (1%) и жилищно-коммунальные услуги (0,08%), что привело к росту месячной инфляции на 0,02 п.п. и 0,01 п.п. соответственно. Кроме того, сезонно снизились цены на гостиничные (3,18%) и санаторно-оздоровительные услуги (4,45%), но из-за их малой доли в потребительской корзине (0,4%) совокупный вклад ограничился 0,01 п.п.

Сезонно скорректированная годовая (с.к.г.) инфляция в августе уменьшилась до 4,1% ( рис. 3 ), что значительно ниже уровня, наблюдавшегося в июле (8,4%). Сезонно скорректированный годовой рост общего уровня цен на продовольственные товары вырос с 2,7% до 2,9%, на непродовольственные – с 3,2% до 4,4%. В то же время сезонно скорректированная годовая инфляция в сегменте услуг уменьшилась с 24,2% до 4,1%.

По оперативным данным Министерства экономического развития РФ, за первые 8 дней сентября общий уровень цен вырос на 0,09%, указывая на нарастание ценового давления, в основном из-за повышения инфляции в сегменте непродовольственных товаров (0,22%) за счет роста цен на бензин (0,59%) 1 . По нашим оценкам, в IV квартале 2025 г. годовая и текущая инфляция продолжат замедляться, годовая инфляция снизится к декабрю 2025 г. до 6,3%. Факторами, определяющими будущую динамику годовой инфляции, остаются динамика курса рубля под влиянием неблагоприятных изменений условий торговли, напряженности на рынке труда и стимулирующей бюджетно-налоговой политики. Таким образом, проинфляционные риски остаются высокими, и быстрого смягчения денежно-кредитной политики в 2026 г. вполне может не произойти. По нашим оценкам, к декабрю 2026 г. ожидается замедление годовой инфляции до 5,8%.

1 О текущей ценовой ситуации // Министерство экономического развития РФ. 2025. URL: