Инфляционное таргетирование, как инструмент воздействия на экономику РФ

Автор: Караева А.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-2 (21), 2018 года.

Бесплатный доступ

ЦБ РФ - это один из крупнейших финансовых центров, который имеет возможность воздействовать на деятельность банков, которые в свою очередь взаимодействуют с такими отраслями как: промышленность, сельское хозяйство, торговлей и иными структурами собственности с помощью системы экономических рычагов. В данной статье рассмотрены проблематика и пути оптимизации денежно-кредитной политики, валютной политики, проводимые ЦБ РФ, так как они являются важными элементами в макроэкономическом регулировании страны. Условия для проведения эффективной политики инфляционного таргетирования. От того как эффективно будут проводиться данные политики Банком России зависят стабильность экономического роста, уровень безработицы и инфляции, поддержание уровня платежного баланса.

Центральный банк, валютная политика, денежно-кредитная политика, таргетирование, инфляция, инфляционное таргетирование

Короткий адрес: https://sciup.org/140282786

IDR: 140282786

Inflation targeting as a tool to influence the economy the Russian Federation

The Central Bank is the largest financial centre affecting the activities of banks that interact with such fields as: industry, agriculture, trade and other ownership structures with the system of economic levers. This article discusses problems and ways of optimization of monetary policy the monetary policy of the Central Bank of the Russian Federation, as they are a critical element in macroeconomic management of the country. Conditions for effective policy of inflation targeting. On how effective will be the policy of the Bank of Russia determines the stability of economic growth, unemployment and inflation, maintaining the level of the balance of payments.

Текст научной статьи Инфляционное таргетирование, как инструмент воздействия на экономику РФ

Значимое место в развитии и регулировании денежно-кредитной сфере и экономике России занимает Центральный Банк Российской Федерации. Для поддержания и развития экономики страны Банк России ставит перед собой определенные цели и обладает рядом функций, определенные Конституцией РФ1, Федеральным Законом от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»2. ЦБ РФ имеет возможность пользоваться определенным набором инструментов и методов воздействия на денежно-кредитную сферу.

Для содействия экономического роста и социального благополучия, Центральный банк обеспечивает ценовую и финансовую стабильность. Предполагаемый взвешенный и сбалансированный подход Банка России, особенно при сохранившихся негативных внешних условиях и структурных ограничениях в экономике, обладает комплексностью и многоплановостью решаемых задач, а также широким спектром воздействия на экономику страны. Согласно данному подходу к одному из его элементов можно отнести единство, согласованность принимаемых решений по всем направлениям деятельности Центрального Банка. Необходимой частью является то, чтобы ЦБ РФ тесно взаимодействовал с иными органами власти, относящиеся к законодательной и исполнительной власти.

Следует выделить одну из ключевых проблем денежно-кредитной и монетарной политики на современном этапе, такую как: неудовлетворительная трансформация сбережений в инвестиции в связи с высокими процентными ставками по ссудам, которые недоступны для большей части заемщиков. К другим проблемам можно отнести сокращение кредитного портфеля, деградацию «качественных» характеристик кредита, сокращение инвестиций.

Примером может послужить состав источников инвестиций в основной капитал за 2016 год, из которого видно, что отечественные банки, имея активы в размере 1153 миллиарда рублей, дают предпочтение корпоративным кредитам (свыше 598,1 1 миллиарда рублей), нежели инвестированию в основной капитал, который составил лишь 8,1 %.

В то время как финансирование всех капиталовложений за счет государственного бюджета составило 11,3 % (984,3 миллиарда рублей).

Таблица 1. Инвестиций в основной капитал по источникам финансирования в России, %

|

Источник |

Доля в 2015г |

Доля в 2016г |

Изменения |

|

Собственные средства компаний |

50,2 |

50,9 |

0,7 |

|

Бюджетные средства, в том числе: |

18,3 |

16,5 |

-1,8 |

|

Госбюджет |

11,3 |

9,3 |

-2,0 |

|

Бюджеты регионов |

5,7 |

6,0 |

0,3 |

|

Местные бюджеты |

1,3 |

1,2 |

-0,1 |

|

Кредиты российских банков |

8,1 |

10,4 |

2,3 |

|

Средства на долевое строительство |

3,2 |

3,0 |

-0,2 |

|

Зарубежные инвестиции |

1,1 |

0,8 |

-0,3 |

|

Иные источники |

12,1 |

12,2 |

0,1 |

Источник: Федеральная служба официальной статистики // [Электронный ресурс] / Режим доступа:

На практике снижение процентных ставок существенно послужит катализатором активности в кредитной сфере физических и юридических лиц, в связи с облегчением долгового бремени граждан и организаций. При этом заемщики будут стремиться брать заем на долговременный срок, что послужит улучшение финансового состояния. Вопреки содержащимся в документе оценкам, основной проблемой денежно-кредитной политики видится не низкий уровень сбережений, а неэффективная их трансформация в инвестиции (в виде кредитов) по причине слишком высоких процентных ставок.

Сегодня основная цель денежно - кредитной политики Банка России – низкая инфляция, так как при высокой инфляции никто не строит долгосрочные планы, бизнес боится инвестировать, а население сберегать.

Режим инфляционного таргетировнаия применяет большинство Центральных банков развитых стран. Например, это касается Еврозоны, Великобритании, Австралии, Канады, Кореи, а также Южной Африки, устанавливая ключевую ставку, которая формирует остальные ставки в экономике. Ключевая ставка оказывает сильное влияние на экономическую ситуацию, но эффект от изменения ключевой ставки проявляется не сразу. Поэтому, устанавливая ключевую ставку, Центральный банк руководствуется не только состоянием экономики, но и прогнозами, в первую очередь по инфляции.

В 2014 году падение цен на нефть вызвало удорожание рубля, а через увеличение цен импортных товаров серьезный скачок инфляции. Банк России в декабре 2014 года резко повысил ключевую ставку до 17% , чтобы снизить инфляцию. В результате инфляция с 12,91% в 2015 году сократилась до 5,38% в 2016 году. Так в 2017 году годовая инфляция составила всего

Следует далее придерживаться данного уровня инфляции. Этому будет способствовать сдерживающее влияние внутреннего спроса, умеренный рост цен производителей и относительно стабильная курсовая динамика. Важным фактором стабилизации инфляции на уровне 2-4% в среднесрочном периоде также станет ожидаемое постепенное снижение инфляционных ожиданий. Однако их сохранение на повышенном уровне вследствие высокой инерционности является основным риском, который может повлиять на скорость замедления инфляции.

В рассмотренном Банком России рисковом сценарии развития внешних условий, предполагающем снижение цен на нефть и их дальнейшее сохранение на более низком уровне, инфляция будет снижаться медленнее, чем в базовом сценарии, и выйдет на целевой уровень только в первой половине 2019 года. В случае реализации рискового сценария или каких-либо из указанных инфляционных рисков Банк России будет вынужден проводить более жесткую денежно - кредитную политику, чем в базовом сценарии. [5]

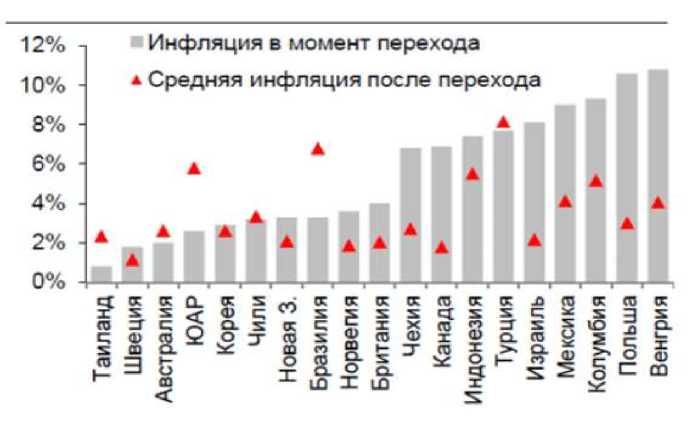

Режим инфляционного таргетирования активно начал применятся с начала 90-х годов XX века. Реализация этой стратегии была связана с сильным ростом кредитования, которой способствовало снижение инфляции в развитых экономиках. Кредиты частным нефинансовым корпорациям на развивающихся рынках увеличились более чем на 15% ВВП с середины 1990-х до начала 2000-х, то есть в именно в тот период, когда реализовывалась большая часть переходов на инфляционное таргетирование, обеспечивая условия для кредитной модели роста. Данная стратегия доказала свою состоятельность не только в развитых странах, но и в малых открытых экономиках. Из 26 стран, которые стали применять инфляционное таргетирование, 12 удалось вдвое замедлить инфляцию с момента перехода на этот режим (Рисунок 1).

Рисунок 1. Инфляция до и после инфляционного таргетирования по странам

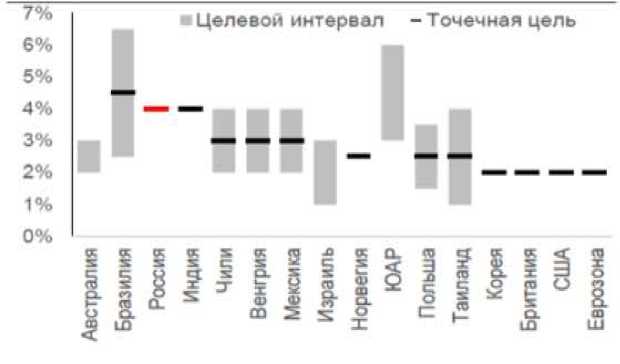

Проанализировав инфляцию до и после инфляционного таргетирования по некоторым странам за определенный период и рассмотрев точечные и интервальные цели по инфляции (Рисунок 2) можно сказать следующее:

Рисунок 2. Точечные и интервальные цели по инфляции

Анализ результатов перехода к инфляционному таргетированию в целом ряде стран показывает, что многие государства смогли существенно снизить инфляцию и закрепить ее на достаточно низких уровнях. Однако сегодня дискуссия о рациональности проведения такой политики не утихает ни среди экономистов, ни среди политиков. Одни эксперты говорят, что высокий уровень ключевой ставки тормозит развитие экономики, другие, в том числе иностранные представители, высоко оценивают достигнутые успехи Банка России, который, по их мнению, предотвратил «макроэкономический шторм» и способствовал адаптации российской экономики к новым внешним условиям.

Режим таргетирования инфляции дает населению уверенность в защите их доходов и сбережений от инфляции, позволяет сохранять платежеспособность граждан. Для бизнеса инфляционное таргетирование – это предсказуемость и относительно низкая волатильность процентных ставок. Центральный банк может поменять ключевую ставку, но рыночная ставка будет двигаться вместе с ключевой и примерно на ту же величину. Поэтому в этом смысле тоже обеспечивается стабильность и предсказуемость. [6]

Таким образом, стратегия инфляционного таргетирования обеспечивает устойчивость к внешним шокам, позволяя достичь основной цели – обеспечить ценовую стабильность. На наш взгляд, внедрение данного режима денежно-кредитной политики дает положительный результат, который выражается как в замедлении динамики потребительских цен, так и в снижении ее волатильности, что показывает нам статистика с официального сайта ЦБ РФ3.

Список литературы Инфляционное таргетирование, как инструмент воздействия на экономику РФ

- Конституция РФ от 12 декабря 1993 год. [Электронный ресурс] / Режим доступа: http://www.cbr.ru/today/status_functions/75.pdf

- О Центральном банке Российской Федерации (Банке России). - Закон РФ от 10 июля 2002 года № 86 - ФЗ.

- Федеральная служба официальной статистики // [Электронный ресурс] / Режим доступа: www.gks.ru/free_doc/new_site/business/invest/Inv-if.xls

- Официальный сайт ЦБ РФ. Инфляция на потребительском рынке. [Электронный ресурс] / Режим доступа: http://www.cbr.ru/statistics/infl/Infl_01122017.pdf

- Доклад о денежно-кредитной политике // Центральный банк Российской Федерации. Декабрь 2016. №4. [Электронный ресурс] / Режим доступа: http://www.cbr.ru/publ/ddcp/2016_04_ddcp.pdf

- Материалы МКБ - 2014. Таргетирование инфляции - цели и инструменты в условиях волатильности на международных рынках (сессия 2) // Деньги и кредит. 2014. №8. С. 10 -19. URL: http: // www.cbr.ru/publ/moneyandcredit/session2_08_14.pdf

- Апокин А., Белоусов Д., Голощапова И., Ипатова И., Солнцев О. О фундаментальних не достатках современной денежно-кредитной политики // Вопросы экономики - 2014, №12.

- Ершов М.В. Денежно-кредитная политика: остается немало вопросов // Вестник Финансового университета - 2016, №1.

- Казимагомедов А.А. Валютные операции и их регулирование Банком России // Актуальные вопросы современной экономики в глобальном мире - 2016 № 5 - С. 307-309.