Информация и энтропия как макропараметры финансовых рынков

Автор: Соппа К.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

В работе рассматривается подход к описанию поведения массовых динамических систем, таких как, например, финансовые рынки, с помощью статистических макропараметров энтропии и количества информации

Информация, финансовые рынки, экономика, эконофизика, энтропия, эволюция

Короткий адрес: https://sciup.org/140111617

IDR: 140111617

Текст научной статьи Информация и энтропия как макропараметры финансовых рынков

Любые экономические системы, в том числе и финансовые рынки, имеют такую особенность, как массовость, затрудняющую их непосредственное регулирование. Анализ и прогнозирование поведения каждого участника в отдельности нереальная задача. При этом, зачастую персональные цели участников не совпадают с потребностями общества, являющегося владельцем этой системы. Поэтому регулирование экономических систем осуществляется с помощью нескольких ключевых параметров (например, норма обязательных резервов), а анализ динамики состояния системы осуществляется с помощью макропараметров (например, различные фондовые индексы). На сегодняшний момент основными используемыми макропараметрами являются финансово-экономические (базирующиеся на ценах, натуральных объемах и их процентных соотношениях). Но в конце 1990-х годов появились идеи использования статистических макропараметров, в частности энтропии [1, 2, 3]. Данное направление науки получило название эконофизики, потому что ее идеи пришли из термодинамики, которая описывает макроповедение сред, состоящих из огромного количества частиц (атомов и молекул), индивидуальное поведение которых так же не может быть подвержено непосредственному управлению.

Основанием для переноса термодинамических законов являются следующие аналогии: очень большое количество участников, обладающих некоторой свободой поведения; парные взаимодействия; законы сохранения при взаимодействиях [4]. В таблице 1 приведена расшифровка соответствия аналогичных понятий.

Таблица 1

Соответствие понятий в экономике и термодинамике

|

Термодинамика |

Финансовый рынок |

|

Газ содержит большое количество хаотично движущихся молекул |

Рынок содержит большое количество участников, которые постоянно изменяют свое состояние |

|

Молекулы в газе постоянно взаимодействуют, соударяясь друг с другом в процессе хаотического движения |

Участники на рынке постоянно совершают между собой сделки |

|

При соударениях выполняется закон сохранения энергии |

В любой сделке сохраняется общее количество денег участников |

1. ЗАКОН НЕУБЫВАНИЯ ЭНТРОПИИ

Одним из основных принципов термодинамики является второй закон [5], который гласит, что любые процессы в замкнутой термодинамической системе протекают только в направлении возрастания энтропии. С учетом трактовки энтропии, как меры беспорядка (хаоса) этот закон получил следующую нестрогую бытовую формулировку: всякая массовая динамическая система без влияния извне стремится к максимально беспорядочному состоянию [6]. Приведем пример. Капнем в чашку кофе каплю молока. Если подождать некоторое время, то частицы молока равномерно распределятся по всей чашке, и уже никогда не соберутся обратно в каплю.

Для финансовых рынков имеют место аналогичные тенденции. Представим, что на некотором рынке с большим числом участников, скажем 50 тысяч человек, в начальный момент времени каждый участник обладает одинаковой суммой денег. Очевидно, что после совершения некоторого количества сделок состояния участников хаотически изменятся, и практически невероятно, что в некоторый момент времени в последующем исходная ситуация повторится (у каждого из 50 тысяч участников будет равная сумма денег).

В результате математического анализа упрощенных моделей (аналогов модели идеального газа в термодинамике) различных экономических систем [2, 4, 7] и, в том числе, финансовых рынков было строго доказано, что устойчивым положением равновесия для этих моделей является состояние с максимально возможным значением энтропии. Энтропия системы определяется формулой [7] от от

$ = £ n(m)ln = Л £ v(m)ln 1)

т=0 v J т=0 4 7

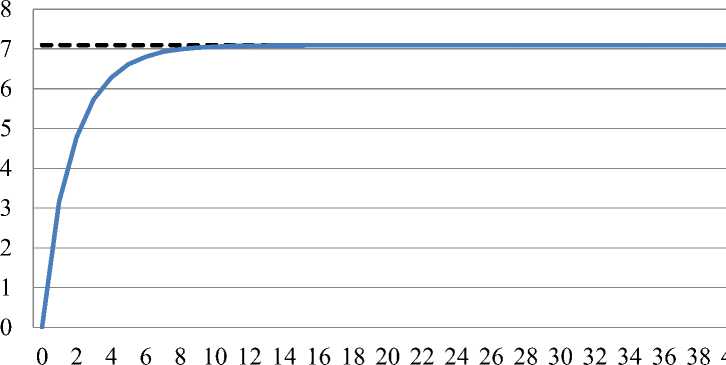

Здесь п(т) - количество участников, обладающих состоянием т, N -общее количество участников системы, v(m) = п(т)/^ - доля участников с состоянием т. На рис. 1 представлена зависимость энтропии от числа проведенных сделок для модели простейшей экономики [7].

Рис. 1. Динамика изменения энтропии для модели простейшей экономики (N = 50000 участников)

Из рисунка видно, что в ходе эволюции (по горизонтали отложено количество проведенных сделок в десятках тысяч) энтропия системы растет пока не достигнет своего максимума (отмечено пунктиром). Это состояние системы является равновесным. Распределение денег между участниками в положении равновесия подчиняется экспоненциальному закону [7]

N / m\

n(m) = -exp (-y), M()

–

где I = 0 /Щ - «среднее» состояние участников системы, а М0

общее количество «реальных» денег в системе (аналог денежного агрегата М0). Аналогичное распределение по уровням энергии имеют молекулы идеального газа [5]. Это распределение называется распределением Больцмана. В нем, в знаменателе показателя экспоненты стоит температура газа, поэтому в некоторых работах по эконофизике «среднее» состояние участников Т также называется температурой системы.

Открытой статистики по распределению денег у участников реальных финансовых рынков нет. Для проверки уравнения (2) были проанализированы доходы и состояния граждан США и Великобритании на основании подоходного и имущественных налогов (для указанных стран эти данные являются вполне репрезентативными) [8]. Также, была проведена оценка распределения доходов в США, Великобритании и России по распределению репрезентативных расходов, таких как покупка новых автомобилей [9]. Проведенный анализ подтвердил, что фактические доходы и состояния населения распределены в соответствии с экспоненциальным законом (2). Небольшое отклонение от экспоненты наблюдается только у 5% «самых богатых» состояний, которые распределены в соответствии с законом Парето п(т) = Ст ~а .

-

2. ОЦЕНКА ВЛИЯНИЯ ИНФОРМАЦИИ НА ДИНАМИКУ ФИНАНСОВЫХ РЫНКОВ

Главной перспективой использования энтропии (1) для прогнозирования динамики финансовых рынков является ее трактовка как информационной емкости. Клод Шеннон доказал [10], что если мы получим N сообщений х из некоторого множества X, то, при N ^ т, суммарная информационная емкость последовательности этих сообщений будет близка к энтропии

S ~J(x 1 x2 ...х^х^.

Примечание: в оригинале Шеннон доказал эту теорему для удельной энтропии на сообщение h = S/^ = limN^mJ/. Для количества информации используется логарифмическая мера J(x) = —lnp(x) [11] (здесь р(х) -вероятность сообщения х). Основанием для этого является тот факт, что для оптимального кодирования элемента из множества, содержащего К равновероятных элементов, необходимое количество кодовых символов пропорционально ln К.

Основным отличием финансовых рынков от термодинамических сред является подверженность участников информационному влиянию. Один из самых наглядных примеров – обвал 24 июля 2008г. котировок компании «Мечел» в результате распространения в СМИ фразы про доктора [12].

В термодинамике мы можем уменьшить энтропию, лишь затратив энергию «извне», например, сжав газ при постоянной температуре, совершив при этом работу А [5]. Поскольку финансовые рынки могут принимать более упорядоченное состояние (с точки зрения энтропии) под воздействием лишь только внешней информации мы вынуждены добавить еще одно «информационное» слагаемое в уравнение для изменения энтропии

as = ^au + ^a+j.

ТТ 3)

Примечание: первое слагаемое – изменение внутренней энергии – при постоянной температуре будет равно нулю. В термодинамике принято соглашение, что если А > 0, то это работа расширения газа, если А < 0, то это работа по сжатию газа, то есть при сжатии AS < 0. Для финансовых рынков первое слагаемое можно понимать как изменение суммарных активов рассматриваемой системы, второе слагаемое как некое «внешнее» принудительное (регулирующее) воздействие.

Предположим, есть некий инвестор, который располагает суммой М, и рассматривает разные варианты вложений своих средств. Его цель – максимизировать свой доход Xximi , где Xj - доходность i -го инструмента, а mi - сумма вложенных в этот инструмент денег. Если бы инвесторы вели себя как физические частицы, то они вкладывали бы весь свой капитал в инструменты с максимальной ставкой X j (в пирамиды). Тем не менее, на практике такого не наблюдается, и банковские депозиты пользуются немалым спросом. Это происходит вследствие того, что инвесторы учитывают риски – фактически, зарабатывают на имеющейся информации. То есть, целевую функцию участника финансового рынка можно представить как [1]

(jff^ximi + S({mi})).

R = max

Здесь .S' - энтропия инвестора, которая зависит от планируемого распределения {m j } P=1 его денег по различным финансовым инструментам

, , М!

S({m^ ="'дг^дд;!' 5)

При больших значениях М (5) в пределе даст (1). С учетом (3) энтропия инвестора включает в себя всю известную инвестору информацию, хеджируя риски.

Для примера, рассмотрим случай, когда инвестор вложил все свои средства mj = М в пирамиду Xj = maXj{Xj}. Тогда использованная им информация равна нулю 5 = In^!/^, = 0, то есть (5) подтверждает разумный вывод, что этот инвестор «жадный» и «не очень умный».

Поскольку энтропия является безразмерной величиной, в (4) появился ключевой параметр /?, являющийся в некотором роде коэффициентом перевода валютных единиц в информацию (он заменяет термодинамический коэффициент перевода энергии в энтропию 1/^ в (3) - обратную температуру). Так, если мы изменим масштаб, и будем считать доход х^т^, скажем, в копейках, то мы необоснованно в сто раз снизим ценность информации S. Поэтому мы должны умножить полученный доход на «ценность» копейки, которая в сто раз ниже, чем у рубля. Можно сказать, ft представляет собой условную «стоимость» рассматриваемого финансового рынка. Это может быть покупательная способность валюты, биржевой индекс, либо иные оценки объективной стоимости анализируемых инструментов рынка [1].

Анализ формулы (4) показывает, что при большой «ценности» активов рынка ft ^ т значение информации нивелируется. Возможно, этим и объясняется то, что крупнейшая в мире финансовая пирамида (фонд Бернарда Мэдоффа) просуществовала на одном из самых развитых финансовых рынков мира по меньшей мере 13 лет, и ущерб от нее превысил 50 миллиардов долларов (только четверть стран мира имеет государственный бюджет свыше этой суммы) [13]. Как только мировой финансовый кризис снизил условную «стоимость» американских рынков ниже некоторого критического уровня ft < ftc [1], пирамида Мэдоффа мгновенно рухнула.

С другой стороны, в России в середине 90-х годов ценовая характеристика любых финансовых инструментов была ничтожно мала ft ^ 0. Этот период характеризуется полным недоверием населения даже к банковским депозитам. Люди предпочитали хранить деньги и вести расчеты в долларах, имеющих существенно более высокую покупательную способность ft, а также вкладывать деньги в образование детей, в продуктовые запасы – активы, имеющие скорее «информационную» ценность чем «дивидендную», то есть дающие хоть какую-то уверенность в завтрашнем дне.

ЗАКЛЮЧЕНИЕ

В работе рассмотрены вопросы применения энтропии как статистического макропараметра для оценки состояния и анализа динамики финансовых рынков.

Показано, что энтропия является индикатором равновесного положения. При анализе математической модели видно, что приближение к равновесию характеризуется увеличением «размазанности» денежной массы по участникам.

Рассмотрено применение информационной трактовки энтропии. Формула (4) позволяет с позиций теории информации прогнозировать воздействие, которое то или иное сообщение окажет на финансовые рынки. Данный подход является перспективным с точки зрения регулирования динамики финансовых рынков с помощью генерации «нужных» сообщений и информационных сигналов.

Предложен вариант определения справедливой стоимости активов рынка как коэффициента преобразования денежных единиц к информационным. Разработка методологии расчета этого коэффициента в зависимости от планируемых фундаментальных показателей позволит прогнозировать динамику рынка. Возможна постановка обратной задачи: расчет коэффициента на основании текущей статистики распределения инвестиционных средств даст возможность «считывать» с рынка информацию инвесторов для более объективной оценки их настроений.

Список литературы Информация и энтропия как макропараметры финансовых рынков

- Маслов В. П. Квантовая эконофизика. В сб. Эконофизика. Современная физика в поисках экономической теории. М.: МИФИ, 2007.

- Dragulescu A. A., Yakovenko V. M. Statistical mechanics of money. The European Physical Journal B 17, 2000.

- Ispolatov S., Krapivsky P. L., Redner S. Wealth distributions in asset exchange models. The European Physical Journal B 2, 1998.

- Кокшотт П., Райт И. Вероятностный подход в экономике. -Электронный ресурс. -Режим доступа: http://left.ru/2009/2/cockshott184.phtml, свободный (21.04.2014). -Заглавие с экрана.

- Ландау Л. Д., Лифшиц Е. М. Статистическая физика. М.: Наука, 1976.

- Шамбадаль П. Развитие и приложения понятия энтропии. М.: Наука, 1967.

- Соппа К. М. Описание эволюции простейшей экономики через энтропию. Экономика и социум, вып. 1(10), 2014.

- Dragulescu A. A., Yakovenko V. M. Exponential and power-law distributions of wealth and income in the United Kingdom and the United States. Physica A. 2001.

- Белкин А. А. Галкин С. А. Елагин О. И. Потапенко В. А. Романовский М. Ю. Новые задачи эконофизики. Оценка доходов граждан России по их расходам на новые автомобили. Математическая модель предприятий демонстрирующих экспоненциальный рост активов. В сб. Эконофизика. Современная физика в поисках экономической теории. М.: МИФИ, 2007.

- Шеннон К. Работы по теории информации и кибернетике. М.: Издательство иностранной литературы, 1963.

- Колесник В. Д., Полтырев Г. Ш. Курс теории информации. М.: Наука, 1982.

- ь -Газета. Рынок испугался доктора. -Электронный ресурс. -Режим доступа: http://www.kommersant.ru/doc/916373, свободный (21.04.2014). -Заглавие с экрана.

- ь -Газета. Афера Бернарда Мэдоффа. -Электронный ресурс. -Режим доступа: http://www.kommersant.ru/doc/2365552, свободный (21.04.2014). -Заглавие с экрана.