Инновации в системе обеспечения экономической безопасности предприятия

Автор: Александрова Ариадна Иосифовна

Журнал: Теория и практика сервиса: экономика, социальная сфера, технологии @tps-esst

Рубрика: Проблемы социально-экономического развития

Статья в выпуске: 1 (23), 2015 года.

Бесплатный доступ

В статье уделяется внимание проблеме распыления корпоративной собственности и потери экономической безопасности при реализации инновационных проектов на начальных стадиях. Автор обращает внимание на необходимость поиска способов наращения стоимости малых инновационных предприятий на начальных стадиях их развития в целях повышения их инвестиционной привлекательности без ущерба экономической безопасности. Автор в этом контексте предлагает использовать организационно-экономический механизм посреднического участия государства и регионов в процессе страхования имущественных взносов головных организаций в уставный капитал дочерних инновационных предприятий. В статье представлена методология реализации такого механизма, включающая в себя основные принципы и методы. Автор выделяет и разъясняет сущность следующих методологических принципов: принцип государственного и регионального страхового посредничества; принцип временной ограниченности страхования имущественных взносов; принцип прямой выплаты страхового возмещения при наступлении страхового случая; принцип обособленного аккумулирования и ограниченного инвестирования страховых средств страховой организацией; принцип возврата оставшихся страховых средств государству и регионам; принцип компенсации страховых расходов государства и регионов через участие в уставном капитале малых инновационных предприятий на стадии расширения. В рамках каждого принципа выделяются методы его реализации, и раскрывается их сущность. В числе методов выделяются: метод страховой защиты государством и регионами имущественных взносов головных организаций в уставный капитал малых инновационных предприятий; метод государственного и регионального нивелирования распыления корпоративной собственности компаний, реализующих инновационные проекты; метод государственного и регионального содействия удержанию инвестиционного капитала в инновационных проектах; метод оптимизации государственных и региональных страховых расходов и другие методы. В заключение приведены аргументы относительно объективной возможности реализации предложенного механизма и обеспечения экономической безопасности компаний, как на ранних стадиях развития инновационных проектов, так и на поздних стадиях.

Инновации, инновационные проекты, инновацион

Короткий адрес: https://sciup.org/14876096

IDR: 14876096

Innovations in the sphere of controlling economic security of an enterprise

The paper deals with the issue of dispersing corporate ownership and losing economic security when implementing innovative projects at the start of the development. The authors address the need for searching for some ways of incrementing the value of small-scale innovative businesses at the start of their development in order to raise their innovative attractiveness without losing economic security. Within the framework of the above, the authors suggest using the organizational and economic mechanism of the intermediary role the government and the regions play in the process of insuring the property inputs of head offices into the innovative subsidiaries charter capitals. The paper presents the methodology for implementing the above mechanism including the main principles and methods. The authors define the following principles and their characteristics: the principle of government and regional insurance intervention; the principle of time limited property inputs; the principle of direct policy pay out in case of insurance event; the principle of detached accumulation and limited investment of insurance funds by an insurance company; the principle of returning the remaining insurance funds to the government and the regions; the principle of compensating the government and regional insurance expenses via sharing the charter capital of small-scale innovative businesses at the expansion stage. For every principle, its methods of implementation and their background are stated. The methods include the following: the method of insurance protection by the government and the regions ofproperty investments by head offices to the charter capital of small-scale innovative enterprises; the method of government and regional leveling for dispersing the corporate property of the companies implementing innovative projects; the method of government and regional aid for holding investment capital within investment projects; the method of optimization of government and regional insurance expenditures, and other methods. In conclusion, the authors claim the objective foundation for the suggested mechanism implementation to provide economic security of companies, both at the early stages of developing innovative projects, and at their later stages.

Текст научной статьи Инновации в системе обеспечения экономической безопасности предприятия

В условиях заложенного Правительством РФ курса импортозамещения особую актуальность приобретает задача повышения инновационной активности отечественных предприятий. Только инновационное развитие может быть двигателем развития отечественного производства и инструментом обеспечения экономической и стратегической безопасности предприятий, регионов, государства [1, 2].

Как известно, инновации сопряжены с риском, поэтому основная надежда в финансировании инновационных проектов возлагается на венчурных инвесторов. Но за риск надо расплачиваться. Венчурные инвесторы предоставляют свой капитал в обмен на долю в уставном капитале инновационного предприятия, которую по истечении определенного срока могут перепродать другому стратегическому инвестору. Таким образом, привлечение венчурного капитала в инновационные проекты сопряжено с риском распыления корпоративной собственности, что представляет реальную угрозу потери экономической безопасности предприятия [3]. Именно по этой причине крупные корпорации, реализующие инновационные проекты, выводят непосредственно имеющую к ним отношение интеллектуальную собственность в дочерние предприятия, которые называют венчурными структурами.

Однако такой подход затрудняет процесс привлечения венчурного капитала в малые инновационные предприятия, так как они на первоначальных стадиях развития имеют низкую инвестиционную привлекательность по причине их низкой стоимости, формирующейся зачастую только за счет вклада в уставный капитал интеллектуальной собственности. В то время как инвесторам нужны гарантии того, что в случае неудачного исхода проекта они смогут вернуть свой вложенный капитал. Таким образом, в целях повышения инвестиционной привлекательности малых инновационных предприятий на начальных стадиях развития необходимо предпринимать меры по наращению их стоимости без ущерба экономической безопасности головной организации [4].

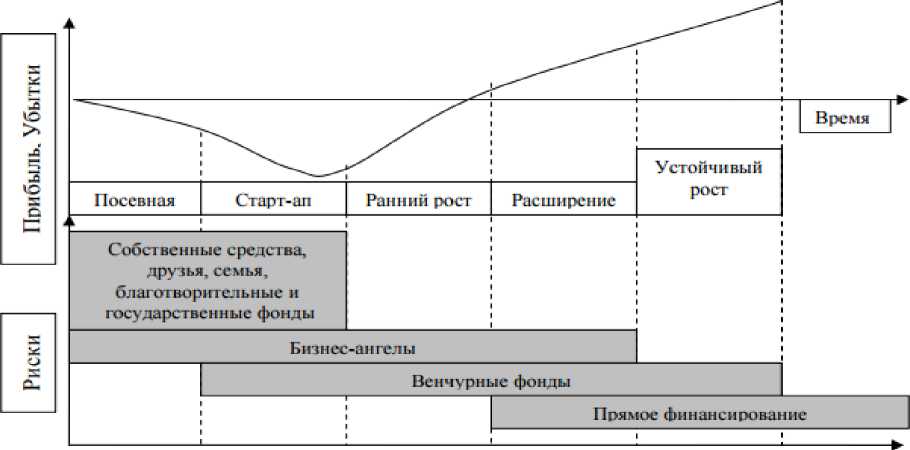

Сегодня инвестирование инновационных компаний происходит за счет разных источников на различных стадиях развития: посевной и начальной, ранней, стадии расширения и поздних стадиях. Как видно из рис. 1, участие венчурных инвесторов на посевной стадии не распространено.

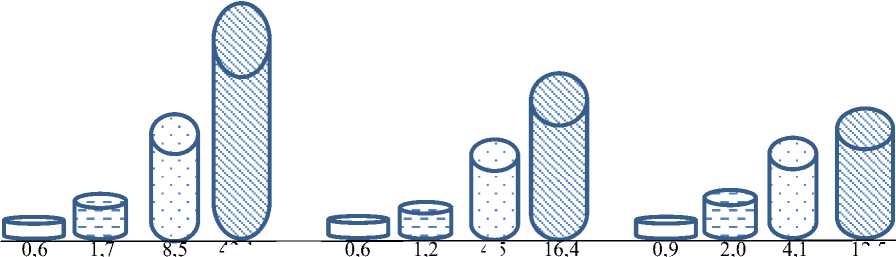

Рассмотрим распределение венчурных инвестиций по стадиям развития, представленное на рисунке 2. На протяжении периода 2012-2013 гг. наибольшая доля венчурных инвестиций приходилась на стадии расширения. В 2014 г. наибольшая доля приходится на поздние сроки. Минимальные значения на посевной и начальной стадии. Немного выше - на ранних стадиях. Та- кая структура распределения венчурных инвестиций обусловлена, во-первых, стремлением инвесторов минимизировать риски, а во-вторых, зачастую низкой и неудовлетворительной структурой стоимости инновационных предприятий.

Рис. 1. Финансирование инноваций на различных стадиях

Средний размер сделок по стадиям развития компаний в млн долл. США

4,5

43,1

12,5

Посев Стартап Ранняя Расширение Посев Стартап Ранняя Расширение Посев Стартап Ранняя Расширение

Рис. 2. Распределение венчурных инвестиций по стадиям развития (составлено автором по данным [5])

Очевидно, что в процессе наращения стоимости малых инновационных предприятий должны непосредственное участие принимать государство и регионы, так как инновационное развитие имеет макро-, мезо- и микроэкономическое значение. Одним из способов наращения стоимости малых инновационных предприятий на начальных стадиях развития является внесение дополнительных государственных и региональных взносов в уставный капитал. Такая практика в России уже имеется, однако ее масштабность оставляет желать лучшего. Участие головных организаций в наращении стоимости дочерних предприятий также должно быть более масштабно. Но здесь в целях сохранения экономической безопасности нужна поддержка государства в форме страхования дополнительных взносов в уставный капитал.

Головные организации могут вкладывать в уставный капитал малых инновационных предприятий основные средства, оборотный капитал, необходимые для реализации инновационных проектов. Однако в случае неудачного исхода проектов этот внесенный капитал может полностью или частично уйти на погашение обязательств перед венчурными инвесторами, что нанесет ущерб финансовому благополучию и экономической безопасности головных организаций. Поэтому данный способ наращения стоимости малых инновационных предприятий целесооб- разно использовать при страховой поддержке государства и регионов. Организация механизма государственного и регионального страхования имущественных взносов головных организаций в уставный капитал дочерних инновационных предприятий должна быть основана на методологических принципах, приведенных в таблице.

Таблица

Методологическое обеспечение государственной и региональной страховой поддержки малых инновационных предприятий

|

Наименование принципа |

Способ реализации |

|

Принцип государственного и регионального страхового посредничества |

|

|

Принцип временной ограниченности страхования имущественных взносов |

|

|

Принцип прямой выплаты страхового возмещения при наступлении страхового случая |

|

|

Принцип обособленного аккумулирования и ограниченного инвестирования страховых средств страховой организацией |

- метод выделения страхового фонда инновационного назначения; - метод резервирования страховых средств |

|

Принцип возврата оставшихся страховых средств государству и регионам |

|

|

Принцип компенсации страховых расходов государства и регионов через участие в уставном капитале малых инновационных предприятий на стадии расширения |

|

Принцип государственного и регионального страхового посредничества заключается в наделении государства и регионов ролью страхового посредника в процедуре страхования имущественных взносов головных организаций в уставный капитал малых дочерних инновационных предприятий. Выражается это в том, что государство и регионы платят страховые взносы по вкладам в уставный капитал за головные организации. При этом, последние получают страховые возмещения при наступлении страхового случая, связанного с необходимостью возврата капитала венчурным инвесторам при неудачном исходе инновационного проекта или по другим причинам досрочного вывода венчурного капитала из проекта. Необходимость соблюдения этого принципа обусловлена важностью страховой поддержки государством и регионами процесса наращения стоимости малых инновационных предприятий на начальных стадиях развития в целях нивелирования распыления корпоративной собственности головных организаций и сохранения экономической безопасности.

Реализация этого принципа возможна с использованием методов: метод страховой защиты государством и регионами имущественных взносов головных организаций в уставный капитал малых инновационных предприятий; метод государственного и регионального нивелирования распыления корпоративной собственности компаний, реализующих инновационные проекты; метод государственного и регионального содействия удержанию инвестиционного капитала в инновационных проектах.

Метод страховой защиты государством и регионами имущественных взносов головных организаций в уставный капитал малых инновационных предприятий заключается в реализации государством функции посредничества в страховом процессе, главными субъектами которого являются компании, реализующие инновационные проекты и страховые организации. Метод государственного и регионального нивелирования распыления корпоративной собственности компаний, реализующих инновационные проекты, заключается в нейтрализации утечки собственного капитала компаний, реализующих инновационные проекты посредством государственной и региональной страховой защиты.

Метод государственного и регионального содействия удержанию инвестиционного капитала в инновационных проектах заключается в страховой гарантии государства и регионов возврата венчурного капитала в любой момент времени, что направлено на нивелирование процессов досрочного вывода инвестиций из инновационных проектов. Принцип временной ограниченности страхования имущественных взносов заключается в ограничении периода уплаты страховых взносов государством и регионами по имущественным взносам компаний, реализующих инновационные проекты. Страхование должно производиться до наступления стадии расширения малых инновационных предприятий, так как в этот период «подопечные» компании уже начинают стабильно генерировать доходы, что снижает риск распыления собственного капитала и утечки инвестиций. Необходимость соблюдения этого принципа обусловлена важностью оптимизации государственных и региональных страховых расходов.

Реализация этого принципа возможна с использованием методов: метод оптимизации государственных и региональных страховых расходов; метод лимитирования страхового периода; метод мониторинга состояния деятельности в инновационных предприятиях. Метод оптимизации государственных и региональных страховых расходов заключается в применении рационального подхода к осуществлению уплаты страховых взносов, предполагающем оказание страховой поддержки инновационным компаниям до наступления случая приобретения последними полной финансовой состоятельности. Метод лимитирования страхового периода заключается в установлении временных ограничений по уплате посреднических страховых взносов государством и регионами за компании, реализующие инновационные проекты. В качестве страхового периода целесообразно рассматривать период от посевной стадии до стадии расширения инновационных компаний. Метод мониторинга состояния деятельности в инновационных предприятиях заключается в осуществлении государством и регионами анализа и контроля состояния дел в инновационных компаниях в целях установления размера страхового периода. Этот метод является вспомогательным по отношению к методу лимитирования страхового периода и к методу оптимизации государственных и региональных страховых расходов, так как способствует их реализации.

Принцип прямой выплаты страхового возмещения при наступлении страхового случая заключается в осуществлении страховыми организациями страховых выплат непосредственно головным организациям, осуществляющим имущественные взносы в уставный капитал малых инновационных предприятий при наступлении страхового случая, связанного с выводом венчурного капитала. Необходимость соблюдения этого принципа обусловлена важностью обеспечения финансовыми ресурсами головных организаций для возврата венчурного капитала инвесторам при сохранении своей финансовой устойчивости, экономической безопасности и имущественного положения «подопечных» дочерних инновационных предприятий.

Реализация этого принципа возможна с использованием методов: метод обеспечения финансовой устойчивости и экономической безопасности головных организаций, осуществляющих имущественные взносы в дочерние инновационные предприятия; метод сохранения имущественного положения малых инновационных предприятий. Метод обеспечения финансовой устойчивости и экономической безопасности головных организаций, осуществляющих имущественные взносы в дочерние инновационные предприятия, заключается в увеличении финансового потенциала за счет получения страховых выплат. Метод сохранения имущественного поло- жения малых инновационных предприятий заключается в нивелировании фактов утраты финансового потенциала последних и снижения их стоимости.

Принцип обособленного аккумулирования и ограниченного инвестирования страховых средств страховой организацией заключается в ограниченности вариантов использования страховых поступлений инновационного характера по причине высокого риска возникновения необходимости осуществления страховых выплат. Необходимость соблюдения данного принципа обусловлена важностью обеспечения наличия средств для страховых выплат по наступлению страхового случая в любой момент времени. Реализация этого принципа возможна с использованием методов: метод выделения страхового фонда инновационного назначения; метод резервирования страховых средств. Метод выделения страхового фонда инновационного назначения заключается в отделении страховых средств инновационного назначения от иных страховых средств в отельный страховой портфель. Метод резервирования страховых средств заключается в лимитировании страховой организацией инвестиций за счет страхового портфеля инновационного назначения.

Принцип возврата оставшихся страховых средств государству и регионам заключается в возвращении государству регионам разницы между суммой уплаченных страховых взносов и суммой выплаченных возмещений по наступлению страхового случая с даты перехода «подопечных» малых инновационных предприятий на стадию расширения. Необходимость соблюдения этого принципа обусловлена важностью оптимизации и рационализации государственных и региональных страховых расходов. Реализация этого принципа возможна с использованием методов: метод ограничения страхового периода; метод возвратного страхового финансирования. Метод ограничения страхового периода заключается в установлении предельного срока страхования, зависящего от даты перехода малых инновационных предприятий на стадию расширения. Метод возвратного страхового финансирования заключается в возврате государству и регионам страховыми организациями разницы между суммой уплаченных страховых взносов и суммой выплаченных страховых возмещений по наступлению страхового случая в конце страхового периода.

Принцип компенсации страховых расходов государства и регионов через участие в уставном капитале малых инновационных предприятий на стадии расширения заключается в выделении дополнительной доли в уставном капитале малых инновационных предприятий, достигших финансовой состоятельности, государству и регионам, соразмерной сумме государственных и региональных страховых расходов. Необходимость соблюдения данного принципа обусловлена целесообразностью предвидения механизма компенсации государственных и региональных страховых расходов, посредством которых государство и регионы оказали поддержку малым инновационным предприятиям на начальных стадиях развития в процессе наращения их стоимости и повышения инвестиционной привлекательности. Реализация этого принципа возможна с использованием методов: метод справедливого вознаграждения; метод соразмерности дополнительной доли государства и регионов в уставном капитале малых инновационных предприятий сумме государственных и региональных страховых расходов за страховой период.

Метод справедливого вознаграждения заключается в обеспечении окупаемости государственных и региональных страховых расходов через участие в уставном капитале малых инновационных предприятий. Метод соразмерности дополнительной доли государства и регионов в уставном капитале малых инновационных предприятий сумме государственных и региональных страховых расходов за страховой период заключается в создании условий для справедливого возмещения государственных и региональных расходов, связанных со страховой поддержкой становления малых инновационных предприятий.

В заключение отметим, что организация механизма государственного и регионального страхования имущественных взносов головных организаций в уставный капитал дочерних инновационных предприятий, построенная по представленной методологии, способна решить задачу повышения стоимости инвестиционной привлекательности малых инновационных предприятий на начальных стадиях развития. Тем самым возможно обеспечить требующийся приток венчурного капитала в инновационные проекты без риска распыления корпоративной собственности корпораций и без ущерба их экономической безопасности. При этом логично полагать, что с момента достижения инновационными предприятиями стадии расширения и приближения к завершению реализации политики импортозамещения будет снижена зависимость отечественных предприятий от импорта, что направлено на повышение их экономической безопасности.

Список литературы Инновации в системе обеспечения экономической безопасности предприятия

- Доронин С.Н., Васильев А.О., Буренкова Т.В. Обеспечение экономической безопасности инновационной деятельности предприятия. М.: МЦФЭР, 2006. 160 с.

- Кузнецова Е.И. Экономическая безопасность и конкурентоспособность. Формирование экономической стратегии государства: монография. М.: ЮНИТИ-ДАНА, 2012. 240 с.

- Александрова А.И. Проблемы развития венчурной индустрии как формы реализации инновационных проектов//Научное обозрение. Серия 1. Экономика и право. 2012. № 6. С. 31-36.

- Фомина О.А. Особенности инновационной деятельности в условиях ограниченных инвестиций//Инновационная экономика -направление устойчивого развития государства: материалы международной научно-практической конференции, 18 ноября 2011 г. Балашиха, 2011. С. 128-135.

- Обзор венчурной индустрии России за 2014 год. . Режим доступа: http://www.rusventure.ru/ru/programm/analytics/docs/MoneyTree%202015_Rus_180315.pdf (дата обращения 19.03.2015 г.).