Инновационные формы расчетов в условиях цифровой трансформации экономики

Автор: Безуглая В. А., Хорольская Е. Д.

Журнал: Вестник Прикамского социального института.

Рубрика: Экономика и управление

Статья в выпуске: 1 (94), 2023 года.

Бесплатный доступ

В статье выделены основные черты общества потребления, способствующие активному развитию цифровых технологий в сфере денежно-кредитных отношений как способа удовлетворения безграничных потребностей в условиях ограниченности ресурсов. Проанализированы инновационные формы расчетов, позволяющие не учитывать такие факторы, как время, место, скорость; выделены их преимущества и значение в условиях цифровой трансформации экономики.

Общество потребления, цифровая трансформация, инновационные формы расчетов, карта, потребительский опыт, потребности, бесконтактный платеж

Короткий адрес: https://sciup.org/14126470

IDR: 14126470 | УДК: 338.242.2

Innovative forms of calculation in the conditions of digital economic transformation

The article highlights the main features of the consumer society that contribute to the active development of digital technologies in the field of monetary relations as a way to meet unlimited needs in conditions of limited resources. Innovative forms of calculations are analyzed that allow not to take into account such factors as time, place, speed, their advantages and significance in the context of digital transformation of the economy are highlighted.

Текст научной статьи Инновационные формы расчетов в условиях цифровой трансформации экономики

Современная банковская система является важнейшей сферой национальной экономики любой страны. Особенно актуализировалось развитие банковской системы в условиях рынка и формирования общества потребления.

Общество потребления – это общество, в котором всё организовано вокруг потребления и демонстрации товаров, благодаря которым люди приобретают престиж, идентичность и положение. Такое общество появилось благодаря экономическому развитию, которое привело к революции ценностей людей во всем мире. Основные черты общества потребления: использование ограниченных ресурсов не только для удовлетворения своих фактических потребностей, но и для создания образа статусности, для удовлетворения своих желаний. При этом удовлетворение одной потребности обязательно создает следующую, новую потребность или сразу несколько новых.

Современные условия хозяйствования характеризуются ускоренными темпами развития технологий в сфере денежно-кредитных отношений. Инновационные технологии обработки кредитных карт, передовые бизнес-решения ускоренных платежей значительно упрощают осуществление финансовых операций и делают их возможными практически в любое время и в любом месте. Темп роста системы мгновенных платежей, по данным Национального Банка Республики Беларусь, составляет 4 % (по данным на 2021 г.).

Самыми популярными формами расчетов на данном этапе являются:

-

1. Наличные. Законное платежное средство в виде монет или бумажных денег, используемых для оплаты товаров и услуг. Наличные по-прежнему широко используются в качестве формы оплаты, но становятся менее популярными, чем другие способы оплаты.

-

2. Платежи ACH (Automated Clearing House). Электронные платежи, которые проходят через сеть автоматизированных клиринговых центров для перевода средств с одного банковского счета на другой, например когда работодатели выплачивают заработную плату через прямой депозит, а потребители оплачивают счета, списывая платеж непосредственно с текущего или сберегательного счета. Для предприятий обработка платежей ACH недорога, может быть автоматизирована и может упростить ведение учета.

-

3. Кредитная карта. Обычно изготовлена из пластика, представляет собой карту, выпущенную финансовой компанией, которая позволяет держателям карт занимать средства для оплаты товаров и услуг. Кредитные карты налагают условие, что держатели карт возвращают заемные деньги плюс проценты, а также любые дополнительные согласованные сборы. Кредитные платежи B2B обычно представляют собой транзакции без карты, в то время как платежи B2C часто также осуществляются лично. Сюда относятся чиповые карты EMV (Europay, MasterCard и Visa) со встроенной технологией, предназначенной для обеспечения безопасных платежей в совместимых POS-терминалах.

-

4. Дебетовая карта. Это платежная карта, посредством которой деньги списываются непосредственно с расчетного счета человека для оплаты покупки. Дебетовые карты избавляют от необходимости носить с собой наличные или физические чеки для совершения покупок. Дебетовые платежи B2B обычно представляют собой транзакции без карты, в то время как дебетовые платежи B2C часто также осуществляются лично.

-

5. Бесконтактный платеж. Безопасный способ совершения покупки с использованием дебетовой, кредитной или смарт-карты с поддержкой технологии радиочастотной идентификации (RFID) или связи ближнего радиуса действия (NFC). Эта технология позволяет двум устройствам, таким как смартфон и платежный терминал, связываться друг с другом и обмениваться данными, когда устройства расположены близко друг к другу. Включает платежи с помощью мобильных кредитных карт, сделанные или полученные с помощью мобильного устройства (смартфона).

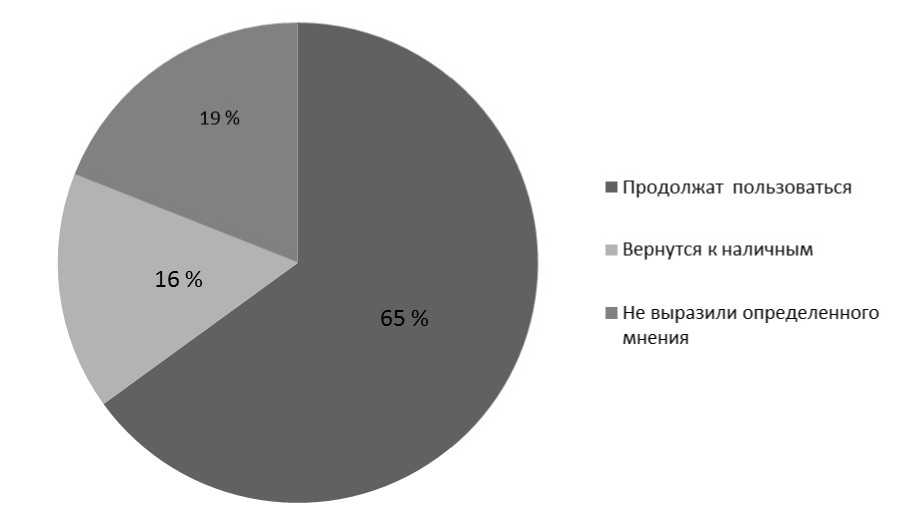

Для транзакций «бизнес – потребитель» (B2C) мобильные и онлайн-платежи без предъявления карты становятся всё более и более популярными. Большинство предприятий по-прежнему принимают наличные, и для многих потребителей наличные остаются предпочтительной формой оплаты при совершении небольших покупок. Однако в мире всё более популярными становятся бесконтактные виды оплаты. Исследование Visa 2021 г. (см. рис. 1)

показало, что потребители используют бесконтактные формы расчетов в долгосрочной перспективе: 65 % опрошенных заявили, что предпочли бы использовать бесконтактные методы так же часто, если не чаще, чем в настоящее время. Только 16 % отметили, что планируют вернуться к другим формам расчета [1].

Рис. 1. Потребительский опыт бесконтактной оплаты

При этом появляются инновационные формы расчета, которые широко используются пока что только в некоторых странах, но имеют огромный потенциал в мире постоянно развивающихся технологий. К ним относятся:

-

1. Технологии оплаты по биометрическим показателям.

-

2. mPOS-терминалы.

-

3. NFC.

-

4. VAC оплата.

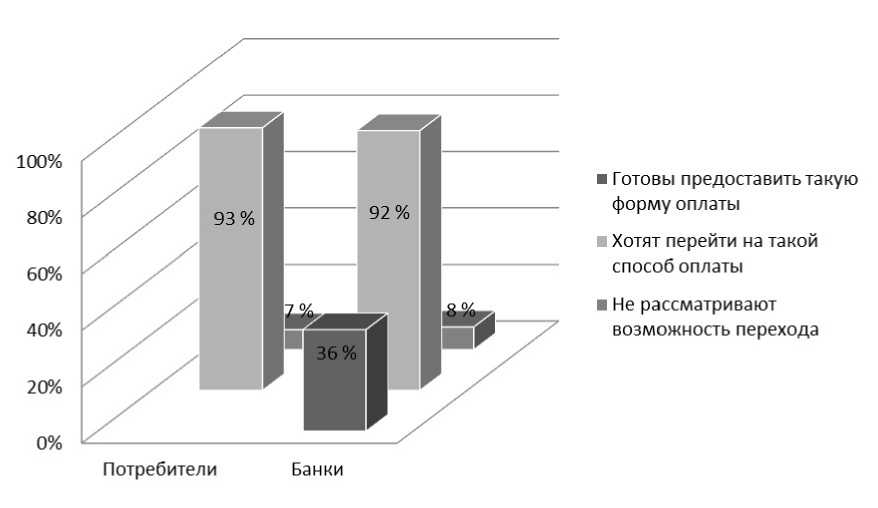

Технология оплаты по биометрическим показателям стала доступна в Китае с 2017 г. Некоторые супермаркеты оснащены технологией, которая позволяет покупателям сканировать свое лицо и «связывать» его с платежным приложением (в Китае чаще всего используются AliPay и WeChat Pay). Это расширяет возможности электронного кошелька и становится средством аутентификации платежа через 80 «узлов». Узловые точки – это опорные точки лица (например, расстояние между глазами), которые не меняются со временем. Это очень удобный способ оплаты, который подходит всем людям, в том числе людям с ограниченными возможностями. Эта технология востребована в смартфонах и постоянно развивается, так что не исключено, что за таким способом оплаты будущее. Согласно данным совместного исследования MasterCard и Оксфордского университета, подавляющее большинство потребителей (93 %) предпочитают биометрические данные паролям для аутентификации платежей или других финансовых услуг. Это неудивительно, поскольку использование биометрических данных (например, отпечатков пальцев или сканирования радужной оболочки глаза) более безопасно и избавляет от необходимости вспоминать пароль. Но несмотря на то, что 92 % банковских специалистов хотят внедрить биометрическую технологию, ее реализация была непоследовательной, и только 36 % руководителей банковских подразделений считают, что у них есть достаточный опыт для ее реализации (рис. 2) [2].

Рис. 2. Отношение к биометрическим способам оплаты (исследование MasterCard и Оксфордского университета)

По оценкам iiMedia Research, в 2021 г. более 495 млн китайцев использовали платежи с распознаванием лиц, это примерно треть населения Китая. Для продавцов платежи со сканированием лица расширяют возможности управления, помогая повысить эффективность очереди, улучшить обратную связь с клиентами, повысить конкурентоспособность и увеличить поток клиентов. 90 % опрошенных продавцов признали повышение эффективности обслуживания клиентов в очереди и отметили похвалу клиентов после доступа к платежу со сканированием лица [3]. Развитие системы оплаты с помощью сканирования лица, в свою очередь, стимулирует развитие начальных и последующих отраслей, кроме того, способствует развитию новых профессий и занятости в новых отраслях, таких как производство аппаратного обеспечения и производство датчиков, что приносит большую пользу обществу. Среди различных способов платежа оплата со сканированием лица является наиболее признанной за ее преимущества в экономии времени пользователей. 56,5 % опрошенных пользователей считают, что платеж со сканированием лица сэкономил более 20 % их времени в процессе оплаты. С точки зрения удовлетворенности пользователей, продолжительности процесса, удобства, опыта оплаты и т. д. платеж с помощью сканирования лица превосходит другие безналичные способы оплаты.

mPOS-терминалы – это смартфон, планшет или беспроводное устройство, способное принимать карты и цифровые платежи. Устройство позволяет продавцам принимать платежи от клиентов через интернет-соединение без привязки к одному месту с помощью приложения, установленного на устройстве. Терминалы представляют собой интегрированные аппаратные и программные решения, упрощающие транзакции для продавцов и клиентов. Безналичные платежи не только обеспечивают бесконтактный способ ведения бизнеса, но и уменьшают необходимость носить с собой наличные деньги и получать их в банкоматах и банках. Следовательно, снижаются затраты, связанные с эксплуатацией банкоматов и соответствующего оборудования. Облачный банкинг дает возможность удовлетворить растущие потребности и меняющиеся ожидания потребителей, устраняя некоторые технологические проблемы, с которыми банки сталкиваются при использовании собственной инфраструктуры и оборудования. Банковское облако позволяет банкам получать немедленный доступ к дополнительным серверам и вычислительной мощности по запросу, поэтому они могут сосре- доточиться на мгновенном масштабировании, когда в учреждении возникают такие вещи, как неожиданная высокая активность. Возможность просто включать и выключать доступ к дополнительным вычислительным ресурсам повышает способность учреждений проводить быстрое тестирование и исследовать совершенно новые инициативы по разработке продуктов – два основных элемента, которые потенциально могут стимулировать финансовые инновации. В конце концов, если новая инициатива разработки потерпит неудачу, банки могут просто удалить предоставленные им ресурсы по запросу и перейти к следующей инициативе, гораздо меньше обращая внимания на первоначальный капитал, потраченный на физические серверы и оборудование. Наряду с экономической эффективностью и гибкостью масштабирования по требованию, облако в банковской сфере является следующим логическим шагом для банков и финансовых учреждений просто потому, что оно позволит банкам сосредоточиться на основном бизнесе, а не на управлении своим оборудованием. Хороший пример – банк Тинькофф, который работает на облачных серверах. В августе 2019 г. он стал крупнейшим в мире онлайн-банком по количеству клиентов [4], в октябре 2020 г. занял 16-е место по объему активов и 14-е – по собственному капиталу среди банков РФ [5], из чего можно сделать вывод, что облачные платежи и безналичный расчет не только популярны, но и выгодны для всех сторон.

Бесконтактные платежи позволяют покупателю совершать расчет, не вставляя свою карту в физический терминал или картридер. Процесс оплаты может включать в себя поднесение карты к терминалу, считывание на расстоянии с использованием связи ближнего радиуса действия (NFC) или использование виртуальной копии карты, сохраненной в цифровом кошельке. В случае с мобильными кошельками эти новые способы оплаты делают покупки более удобными, чем когда-либо. Банки могут использовать бесконтактные платежи для поддержки ряда приложений. Например, клиенты могут выбрать оплату с помощью мобильного кошелька или с помощью носимых устройств (смартфон, специальные кольца, часы и т. д.). В будущем возможно прикрепить бесконтактный платеж к автомобилю или другому транспортному средству, что позволит клиентам автоматически оплачивать заказ, когда они проезжают через пункт выдачи. Отдельно можно выделить QR-коды. Единственный способ быстро подключить потребителей к онлайн-контенту – использовать URL-адрес, но ввод URL-адреса занимает много времени и неудобен на экране мобильного устройства, поэтому технология QR-кода очень проста и удобна в использовании. В ряде стран практикуется снятие наличных с банкомата с помощью данной технологии. Клиенты могут снимать деньги, просто отсканировав QR-код на экране банкомата с помощью специального приложения. Снятие наличных без карты с помощью QR-кода занимает около 8 с по сравнению с примерно 47 с для обычного снятия. Это показывает, что QR-коды быстрее и удобнее для пользователя, что объясняет их возрастающую популярность.

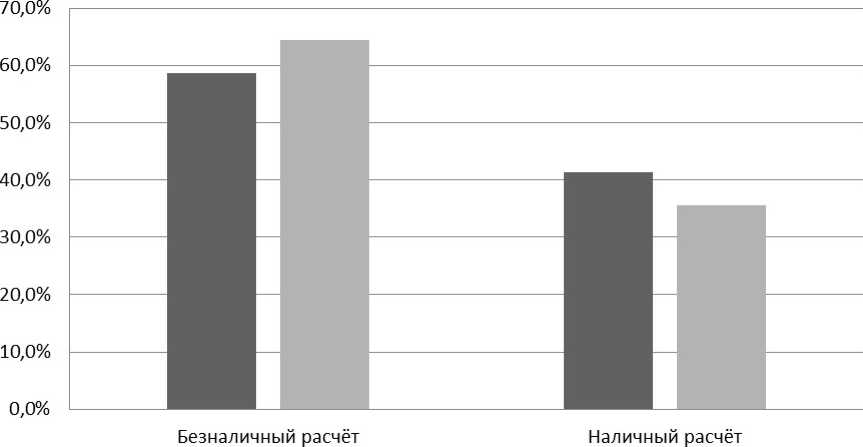

В Беларуси, по данным Нацбанка, доля безналичных платежей по итогам первого квартала 2021 г. выросла до 64,4 % и составила 14,7 млрд руб. Для сравнения: по итогам первого квартала 2020 г. доля составляла 58,7 % (12 млрд руб.), на начало этого года – 60,2 %. Доля наличных операций сократилась с 41,3 % в январе – марте 2020 г. до 35,6 % в 2021 г. [6]. На рисунке 3 отчетливо видна тенденция к повсеместному распространению безналичных форм расчета. И это затрагивает все слои населения независимо от социального статуса гражданина.

По мере того, как потребители и предприятия продолжают приспосабливаться к новым способам совершения покупок, использование цифровой коммерции станет конкурентным преимуществом, которое приведет к увеличению продаж и доверия потребителей. Учитывая скорость, с которой происходят изменения, цифровая коммерция вскоре станет новой нормой. И чем быстрее потребители и бизнес адаптируются, тем выше будет их конкурентоспособность.

■ 1KB. 2020 г. ■ 1KB. 2021г.

Рис. 3. Доля безналичных и наличных платежей в Республике Беларусь по данным Нацбанка

Как уже отмечалось, общество потребления часто характеризуется тем, что люди склонны удовлетворять не только свои фактические потребности, но и эмоциональные нужды. Люди часто покупают новые товары, даже если они им не нужны, но при этом важно, чтобы покупка доставляла потребителю удовольствие. За понятием «общество потребления» стоит не только экономический смысл, его содержание включает и элементы таких отраслей науки, как психология, маркетинг, нейромаркетинг.

Проведено немало исследований в области нейромаркетинга, которые дают нам возможность посмотреть на то, как реагирует наш мозг на различные покупки при разной стоимости товаров. Такое исследование крайне ценно, потому что позволяет понять, что именно чувствует человек в современном обществе потребления, когда совершает очередную покупку при условии ограниченности финансовых ресурсов и платежных инструментов. Благодаря таким наукам, как маркетинг и психология, с помощью современного оборудования было выявлено, что от высокой цены человек может ощущать вполне реальную боль, однако даже при высокой цене можно смягчить боль, предоставив человеку удобный для него вариант расчета. Если человек хочет купить какой-либо товар и при этом ограничен в платежных инструментах, которые ему предоставляются, то с большей вероятностью потребитель не станет ничего покупать.

У многих покупателей кредитная карточка снимает боль (в буквальном смысле, если мы посмотрим на мозг этих людей), испытываемую при покупке. Когда же люди достают наличные из кошелька, то оценивают возможность покупки более осторожно [7]. Это связано с тем, что кредитная карточка может смягчить или даже снять финансовые ограничения с потребителя, и человек не так сильно воспримет ограниченность своих финансовых ресурсов, из-за чего будет тратить больше. И наоборот, если вариантов расчета много и система расчета очень гибкая, это подталкивает потребителя к совершению даже дорогой для него покупки. Именно поэтому для любого бизнеса важно предоставлять своим потребителям гибкую систему расчета для максимального удовлетворения их потребностей и получения максимальной прибыли в условиях ограниченности ресурсов. Для достижения этих целей необходимо совершенствовать систему расчета, идти в ногу со временем, добавляя новые перспективные формы расчетов.

Кредитная карта не только позволяет потребителю что-то купить без использования наличных, но и меняет восприятие сделки. Разум действует менее критично, и для людей, не обладающих финансовой дисциплиной, это может стать серьезным вызовом [7].

При этом прослеживается прямая взаимосвязь между восприятием сделки и продающей стороной. Человеку по своей природе приятно изучать что-то новое, а если это новое несет еще и удобства, тогда человек останется удовлетворен. Особенно это касается людей поколения Z, которые вскоре станут основной группой потребителей как товаров и услуг, так и современных форм расчетов. Для них важна многофункциональность, оптимальность и простота, это поколение выросло вместе с постоянно развивающейся сферой информационных технологий. По этой причине интеграция опций расчета в информационные технологии несет в себе огромную выгоду для всех сторон сделки.

Не стоит игнорировать и мировой опыт, связанный с влиянием пандемии на изменение потребительских предпочтений. Исторически доказано, что расчет банкнотами и монетами несет в себе вероятность угрозы для здоровья; и для клиентов отказ от наличных денег может стать принципиальным решением во благо собственного здоровья. Для того чтобы выжить в условиях жестокой конкуренции, банки должны предоставлять преимущества и вводить всё большее количество инновационных продуктов для своих клиентов. При этом банк имеет огромное преимущество, вводя новую систему расчета, потому что банк для многих людей означает надежность. Для любой отрасли каждый потребитель важен, при этом каждый потребитель хочет получить идеальный продукт, и введение инноваций позволяет сокращать разрыв между товаром существующим и идеальным. Вводя инновации и совершенствуя продукт, компания получает большое конкурентное преимущество и увеличивает свое влияние на рынке, что приносит ей прибыль, а потребителям – лучший товар сегмента и максимальное удовлетворение от использования продукта компании. Поэтому именно инновации позволяют компании существовать и развиваться в современном обществе потребления.

Список литературы Инновационные формы расчетов в условиях цифровой трансформации экономики

- Guntrum K. New Year, New Habits: Contactless payments are here to stay, with only 16% of con-sumers planning to revert to pre-pandemic ways to pay // Visa: сайт. URL: https://clck.ru/32Wyh9. Дата публикации: 13.01.2021.

- Совместное исследование MasterCard и Оксфордского университета // Newsroom: сайт. URL: https://clck.ru/32Wyix (дата обращения: 09.10.2022).

- 艾媒报告|2019中国刷脸支付技术应用社会价值专题研究报告 [Отчет iiMedia. Специальный исследовательский отчет 2019 года о социальной ценности китайской платежной технологии со свайпом] // iiMedis.cn: сайт. URL: https://www.iimedia.cn/c400/66866.html. Дата публикации: 21.11.2019.

- Fawthrop A. What is Tinkoff Bank? The Russian disruptor targeting 20 million customers // NS BANKING: сайт. URL: https://www.nsbanking.com/analysis/tinkoff-bank/. Дата публикации: 19.08.2019.

- Тинькофф Банк – показатели деятельности и его рейтинг // Banki.ru: сайт. URL: https://www.banki.ru/banks/ratings/?BANK_ID=195706 (дата обращения: 23.10.2022).

- Безналичные расчеты за товары и услуги в Беларуси выросли на $1+ млрд // dev.by: сайт. URL: https://devby.io/news/beznal-belarus-2021. Дата публикации: 17.05.2021.

- Трайндл А. Нейромаркетинг: Визуализация эмоций. М.: Альпина Паблишер, 2021. 120 с.