Институциональная среда предпринимательства в России на современном этапе

Автор: Бридун Т.М., Белова Л.В., Агафонова В.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (22), 2017 года.

Бесплатный доступ

В статье рассматривается институциональная среда предпринимательства в России. Показано, что в сфере предпринимательской деятельности значение имеют как формальные институты, так и неформальные институты. Рассмотрен один из данных институтов - институт налогообложения, его влияние на развитие предпринимательства. Представлены динамика поступлений налогов и структура налоговых поступлений.

Предпринимательство, институциональная среда, формальные институты, неформальные институты, институт налогообложения, среднеотраслевая налоговая нагрузка

Короткий адрес: https://sciup.org/140271208

IDR: 140271208

Institutional environment of entrepreneurship in Russia at the present stage

The article discusses the institutional environment of entrepreneurship in Russia. It is shown that in the field of entrepreneurship is the importance of both formal institutions and informal institutions. Considered one of these institutions is the Institute of taxation, its impact on the development of entrepreneurship. Shows the dynamics of tax revenue and structure of tax revenues.

Текст научной статьи Институциональная среда предпринимательства в России на современном этапе

Процесс становления «новой» экономики выдвигает более высокие требования к качеству институтов, отводя ведущую роль развитию предпринимательства как генератору динамических эволюционных изменений. Современная экономическая теория больше не подвергает сомнению значимость институтов для экономического развития. В настоящее время является общепризнанным тот факт, что в начальный период реформирования социалистических экономик, в т. ч. и в России, роль институциональных факторов была существенно недооценена. В наиболее популярных проектах перехода к рыночной экономике основное значение придавалось традиционным изменениям1.

Предпринимательство – это исторический, сложный и многоаспектный феномен, который глубоко проникает практически во все сферы человеческой деятельности и изучается практически всеми видами науки. Между тем большинство исследований по предпринимательству, как правило, проводится в рамках одной отрасли знаний, без учета его особенностей, изучаемых другими отраслями. Отсюда не случайно, что некоторые категории, положения, предметы при изучении предпринимательства трактуются неоднозначно, а иногда остаются непонятыми либо вне внимания исследователей.

Сегодня экономические и юридические науки, являющиеся базовыми для предпринимательства, идут как бы параллельными путями, не делая необходимых шагов навстречу друг другу. Экономические знания не учитывают той важности, можно сказать, институционального характера правовых норм, посредством которых и происходит регулирование экономических отношений. В свою очередь и правовая наука забывает, что право - это главным образом форма экономических отношений, а правовые нормы должны служить экономическим интересам предпринимателей, потребителей и обществу в целом. В итоге право как механизм, регулирующий распределение ограниченных ресурсов, не выполняет в необходимой мере своей экономической функции содействия эффективному функционированию предпринимательства.2

Единство экономики и права состоит в том, что правовые знания, не обоснованные экономически, малоэффективны, с этой позиции экономические знания имеют приоритет над правовыми. В то же время в практической деятельности участники предпринимательской деятельности (экономических отношений) должны руководствоваться, согласовывать свое поведение не с экономическими теориями и моделями, а конкретными нормами права. На наш взгляд, именно институциональный подход позволяет объединить усилия экономических и юридических наук в исследовании предпринимательства как сложного социальноэкономического феномена.

Предпринимательство, как и всякая человеческая деятельность, складывается из поведения индивидов. Поведение предпринимателя с позиции экономической теории, в свою очередь, представляет собой действия, направленные на рациональное использование ограниченных ресурсов, которые рассматриваются как последовательность принятия решений. Предприниматель, исходя из цели деятельности (получения максимальной прибыли), функции полезности (востребованности) для потребителя и имеющихся ресурсных ограничений, выбирает такое распределение ресурсов между направлениями их использования, которое обеспечивает достижение максимального результата.

Ограниченность ресурсов означает, что предприниматель как экономический агент всегда связан с реальностью, когда его экономические потребности намного превосходят производственные возможности имеющихся в его распоряжении ограниченных или редких ресурсов. Ограничения при принятии решения включают как «стандартные» ограничения на доступные материально-вещественные, трудовые, природные и т.п. ресурсы, так и ограничения на доступную информацию и временные ограничения – на величину того отрезка времени, в течение которого необходимо оптимально (с позиции понимания той или иной целевой функции) распределить ресурсы. При этом информационная ограниченность может быть связана с невозможностью получения некоторых сведений в принципе (например, форс-мажорных обстоятельств, из политических соображений, ограниченности технических возможностей, соображений общественной безопасности) или недостатком времени для сбора информации.3

Рациональное использование ресурсов означает, что действия предпринимателя ориентированы на результат – достижение максимальной прибыли. Однако его действия не могут выходить за рамки определенных правил и социальных норм, представляющих собой модель или образец поведения. Эти социальные нормы предписывают предпринимателю, как следует вести себя в той или иной ситуации. Отклонение от правила поведения порождает наказание нарушителя со стороны других членов общества, ограничивает возможности выбора для предпринимателя, препятствуя реализации его стремления к рациональному для него использованию ресурсных, информационных, временных и иных возможностей в достижении цели его предпринимательской деятельности. Рациональность поведения предпринимателя ориентирована на результат в то время, когда социальные нормы не ориентированы на него, последние с учетом интересов других субъектов и общества предписывают, рекомендуют или запрещают предпринимателю определенное поведение.

По большому счету, любое правило или социальная норма, независимо от их характера при осуществлении экономического действия, выступает в роли некоторого ограничителя выбора. Даже диспозитивные нормы гражданского права, предоставляющие широкие возможности для предпринимателя, делают это в рамках широкого, но все же ограниченного выбора, предоставляя множество допустимых альтернатив, но, отнюдь не делая его универсальным, всеобъемлющим. Поэтому с точки зрения экономического анализа характер нормы – обязывающий, запрещающий

или разрешающий – не является ее существенным признаком.

В сфере предпринимательской деятельности значение имеют как формальные институты, так и неформальные институты.

Формальные институты возникают, в основном, на базе уже существующих неформальных институтов. В структуре формальных институтов выделяются:

-

1) контрактные правила;

-

2) экономические правила;

-

3) политические правила.

Формальные экономические институты в научной литературе рассматриваются чаще всего в одном контексте с правами собственности, так как они «устанавливают права собственности, то есть пучок прав по использованию и получению дохода от собственности, и отчуждение других лиц от использования имущества или ресурсов»

В сфере предпринимательства политические правила устанавливают иерархическую структуру государственных образований, определяющих политику и регулирующих предпринимательскую деятельность, правила

-

4 Сухарев, О.С. Институциональная экономика: Учебник и практикум / О.С. Сухарев. - Люберцы: Юрайт, 2016. – с. 321

принятия гражданами решений по созданию и функционированию бизнеса, а также его контроля со стороны государства и общества. К контрактным правилам, с позиции новой экономической институциональной теории, относятся уставы, учредительные договоры коммерческих структур, а также правила, устанавливающие взаимоотношения между самостоятельными предприятиями или его структурными подразделениями.

Экономическими называются правила, непосредственно определяющие формы организации деятельности, в пределах которых предприниматели вступают в соглашения, принимают решения по использованию тех или иных ресурсов.

В неформальных институтах не существует четкой регламентации функций, социальных ролей, средств и методов деятельности, а также санкций за отклонение в поведении. Все это заменяется неформальным регулированием при помощи социальных норм, обычаев и традиций. Вместе с тем неформальный институт выполняет определенные регулятивные функции, в большинстве случаев оказывая большее влияние, чем формальное правило. Чаще всего к неформальным институтам ученые относят привычки, традиции и обычаи.5

Соотношение формальных и неформальных правил в сфере предпринимательства имеет важный и сложный характер для понимания, поскольку зависит:

-

а) от выбора предпринимателем, с учетом ожидаемой выгоды и издержек, исполнения формальных или неформальных правил, при этом адресатом учитываются ожидаемые издержки, вызванные нарушением титульных норм;

-

б) от стимулов гарантов (должностных работников органов управления) к добросовестному исполнению своих служебных обязанностей по применению мер принуждения к предпринимателям-нарушителям.

Сегодня немало фактов, когда по различным субъективным причинам гаранты не замечают нарушений со стороны отдельных предпринимателей, а иногда и содействуют им в совершении таковых действий.

Опираясь на результаты институциональной экономической теории, можно обозначить следующие ситуации соотношения формальных и неформальных норм в сфере предпринимательства. Прежде всего, это когда титульная норма вводится на основе позитивно зарекомендовавших себя неформальных правил. То есть неформальные правила формализуются через принятие законодательных норм либо признание законом их источником права (например, деловые обыкновения в гражданском праве). Такая ситуация для предпринимательства является наиболее желаемой. Во-вторых, возникающие неформальные правила способствуют реализации формальных норм, дополняют последние, исходя из их сущностных характеристик в случаях, когда они (титульные нормы) по содержанию или форме недостаточно ясно регламентируют поведение предпринимателя либо гарантов правила. В-третьих, формальные нормы вводятся для противодействия сложившимся неформальным правилам поведения предпринимателя либо гаранта нормы, которые приводят к издержкам общества или государства. И, наконец, четвертая ситуация – это когда неформальные правила на основе возникновения высоких издержек для предпринимателя и/или государства вытесняют формальные, что свидетельствует о проблемах уполномоченных органов в сфере правотворчества. Это основные четыре ситуации соотношения формальных и неформальных правил, возникающих в сфере предпринимательства.6

О предпринимательстве предметно можно говорить только с учетом его динамики, взаимодействии его субъектов, влиянии институциональных соглашений и институциональной среды на предпринимателя, и наоборот. Разумеется, ядром и первым уровнем рассматриваемых отношений является предприниматель, ко второму уровню относятся институциональные соглашения и к третьему – институциональная среда. При этом под институциональными предпринимательскими соглашениями следует понимать договоренности между предпринимателями и/или их группами, определяющими способы кооперации и конкуренции (различные виды договоров). Под институциональной предпринимательской средой, соответственно, совокупность основополагающих социальных, политических, юридических и экономических правил, определяющих рамки поведения предпринимателя, а также поведения других лиц, имеющих отношение к предпринимательству. Основу этой институциональной среды составляют нормы Конституции, иных законодательных актов и т.д.

Одной из важнейших проблем в области исследования институциональной динамики является эффективность институтов, представляющая собой явление, обусловленное как цепочкой внутренних связей, так и внешними отношениями с однопорядковыми подсистемами и с системами более общего уровня. Если считать, что эффективность института представляет собой качественный показатель, то она может проявляться косвенно в обобщенных характеристиках, например, в степени доверия населения к действующим в обществе формальным институтам. В современных исследованиях доверие исследуется и как элемент внутренней институциональной среды организации, являясь важнейшей составляющей теории эффективного управления организацией. При исследовании институтов, оказывающих влияние на предпринимательство, ученые, как правило, акцентируют свое внимание на институтах, формирующих определенную предпринимательскую среду – благоприятную, либо неблагоприятную. Вследствие этого в поле зрения анализа, в первую очередь, оказываются – налоговая система, таможенная политика, законодательная деятельность государства в области регулирования хозяйственной жизни общества, национальная кредитнофинансовая система и ее состояние и т. д.

Налогообложение является одним из формальных институтов, который можно назвать слабым из-за того, что функции, присущие налогам, выполняются не в полной мере.

Институт налогообложения не стимулирует развитие предпринимательства, даже существующие специальные налоговые режимы, казалось бы, уменьшают налоговое бремя с предпринимателей, но в то же время, если проанализировать данные системы, то можно прийти к выводу, что сумма налоговых платежей остается прежней.

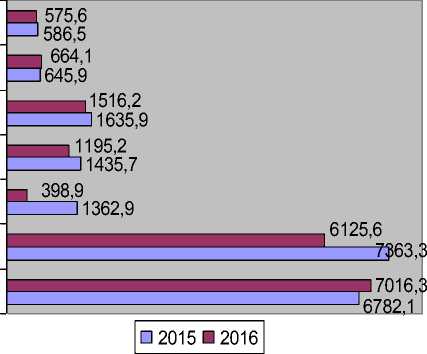

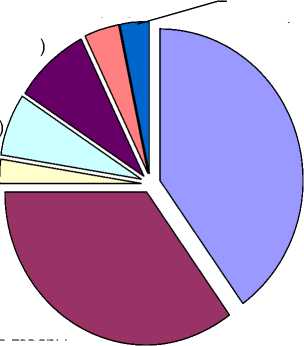

На рисунке 1 и 2 представлены динамика поступлений основных налогов и структура налоговых поступлений.

Динамика поступлений основных налогов

Остальные налоги

Налоги на совокупный доход

НДС на товары, ввозимые на территорию РФ

Налоги на имущество

Налог на прибыль

НДС на товары, реализуемые на территории РФ

НДФЛ

Рисунок 1 – Динамика поступления основных налогов

Структура налоговых поступлений в 2016 г.

Налоги на совокупный доход НДС на товары, ввозимые на

Остальные налоги (3%)

Налоги на имущество (7%)

Налог на прибыль (2%)

НДФЛ (40%)

территорию РФ (9%)

НДС на товары,

реализуемые натерритории РФ (35%)

Рисунок 2 – Структура налоговых поступлений в 2016 г.

Из данных рисунков видно, что налоги выполняют в большей мере фискальную функцию.

Немаловажным фактором, влияющим на «развитие» предпринимательства, является и налоговая нагрузка. Ниже указана среднеотраслевая нагрузка в разрезе отраслей.7

Таблица 1 – Среднеотраслевая налоговая нагрузка по отраслям, %

|

Вид экономической деятельности |

2015 год |

2014 год |

2013 год |

2012 год |

2011 год |

2010 год |

2009 год |

|

Всего |

9,7 |

9,8 |

9,9 |

9,8 |

9,7 |

9,4 |

12,4 |

|

Сельское хозяйство, охота и лесное хозяйство |

3,5 |

3,4 |

2,9 |

2,9 |

3,6 |

4,2 |

7,4 |

|

Рыболовство, рыбоводство |

6,5 |

6,2 |

6,6 |

7,1 |

7,6 |

9,3 |

12,6 |

|

Добыча полезных ископаемых |

37,9 |

38,5 |

35,7 |

35,2 |

33,2 |

30,3 |

30,8 |

|

Обрабатывающие производства |

7,1 |

7,1 |

7,2 |

7,5 |

7,1 |

7,2 |

9,3 |

|

Производство и распределение электроэнергии, газа и воды |

5,4 |

4,8 |

4,6 |

4,2 |

4,8 |

5,3 |

7,1 |

|

Строительство |

12,7 |

12,3 |

12,0 |

13,0 |

12,2 |

11,3 |

16,2 |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

2,7 |

2,6 |

2,6 |

2,8 |

2,4 |

2,4 |

3,0 |

|

Гостиницы и рестораны |

9,0 |

9,0 |

8,9 |

9,9 |

12,5 |

12,9 |

18,0 |

|

Транспорт и связь |

7,3 |

7,8 |

7,5 |

9,1 |

9,7 |

9,8 |

13,0 |

|

Операции с недвижимостью, аренда и предоставление услуг |

17,2 |

17,5 |

17,9 |

18,6 |

22,2 |

19,7 |

23,7 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

25,6 |

25,8 |

26,6 |

26,6 |

23,9 |

22,3 |

37,3 |

По мнению многих предпринимателей, помимо налоговой нагрузки, также существует и административная, и коррупционная нагрузки, которые существенно тормозят развитие предпринимательства на территории нашей страны. Еще одной проблемой для предпринимателей является банкротство, которое часто происходит по вине налоговых органов.

По данным статистики, из 100 случаев банкротства, 80 инициируются налоговыми органами, при этом большая часть банкротств осуществляется после ошибочного начисления налогов на предпринимателя.

Совершенствование налогового законодательства является актуальной задачей. Непомерное налоговое бремя для предприятий – основной экономический порок российской системы налогообложения. Ее фискально-карательный характер постоянно усиливается за счет расширения налоговой базы и ставок по отдельным налогам, введения новых налогов и сборов, ужесточения финансовых санкций и условий налогообложения.

Правовая форма налогообложения также весьма несовершенна. Налоговое законодательство излишне усложнено, страдает неполнотой, противоречивостью, наличием пробелов. Попытки устранить эти недостатки путем многочисленных, наслаивающихся друг на друга изменений и дополнений действующих законодательных актов, а также посредством спорадического и бесконтрольного издания различного рода подзаконных актов, приводят лишь к еще большему запутыванию, усложнению и деформации правовой базы налогообложения, создавая почву для налоговых нарушений. Опыт налоговой системы в России говорит о том, что только законодательная форма дает оптимальную возможность обеспечения правомочия участников налоговых отношений, воздействовать на их поведение силой авторитета правовых норм, придавать этим отношениям необходимую стабильность и определенность.

На Западе налоговые вопросы давно уже занимают почетное место в финансовом планировании предприятий. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.

В настоящее время во всем мире наблюдается тенденция к упрощению налоговой системы. Это и понятно. Чем проще налоговая система, тем проще определять экономический результат, меньше забот при составлении отчетных документов и тем больше остается времени у предпринимателей на обдумывание того, как снизить себестоимость продукции, а не на то, как снизить налоги. Налоговым же органам проще следить за правильностью уплаты налогов, что позволяет уменьшить число работников в финансовых органах.

В нашей же стране система налогов имеет очень сложную структуру. В ней присутствуют различные налоги, отчисления, акцизы и сборы, которые, по сути, почти ничем друг от друга не отличаются. Однако такая масса платежей приводит к томy, что бухгалтерия предприятий очень часто ошибается при отчислениях налогов, в результате чего предприятие платит пени за несвоевременную уплату налога. Такое впечатление, что налоговую систему специально усложняют, чтобы получать пени от налогов. Так как налоговые реформы, в сущности, продолжаются и по сей день, данная тема остается актуальной и сегодня, когда и сама экономика России начинает стабилизироваться.

Список литературы Институциональная среда предпринимательства в России на современном этапе

- Одинцова, М.И. Институциональная экономика: учебник для академического бакалавриата, перераб.и доп/М.И. Одинцова. -Люберцы: Юрайт, 2016. -459 c.

- Олейник, А.Н. Институциональная экономика: Учебное пособие/А.Н. Олейник. -М.: НИЦ ИНФРА-М, 2013. -416 c.

- Сухарев, О.С. Институциональная экономика: Учебник и практикум/О.С. Сухарев. -Люберцы: Юрайт, 2016. -501 c.

- Федеральная налоговая служба -URL: http://www.nalog.ru (дата обращения: 15.04.2017)