Институциональные особенности развития российского банковского сектора

Автор: Черникова Людмила Ивановна, Заернюк Виктор Макарович

Журнал: Сервис plus @servis-plus

Рубрика: Финансы

Статья в выпуске: 1 т.5, 2011 года.

Бесплатный доступ

В статье рассматриваются вопросы становления и развития банковского сектора. Основное внимание уделено анализу институциональных особенностей развития банковского сектора Рос- сии, вопросам концентрации и централизации капитала российских банков.

Институциональные особенности, банковский сектор, анализ, капитал

Короткий адрес: https://sciup.org/140210012

IDR: 140210012 | УДК: 330:336.71.

Текст научной статьи Институциональные особенности развития российского банковского сектора

Существующая модель банковского сектора значительно лучше справляется с обслуживанием экономики России, чем 10 лет назад. В стране запущен механизм экономического роста, базирующийся на инвестиционном и потребительском спросе. Однако с учетом внутреннего потенциала российской экономики и сложившейся внешнеэкономической конъюнктуры достигнутые результаты пока нельзя назвать удовлетворительными.

Имеющиеся институциональные и ресурсные ограничения создают препятствия для формирования устойчивой и конкурентоспособной банковской системы, препятствуют развитию современного рынка банковских услуг. Среди них, прежде всего, следует выделить неэффективность антиинфляционной политики, низкий уровень сбережений домохозяйств, неблагоприятную институциональную среду в части правового и информационного обеспечения, а также низкую защиту финансового суверенитета в связи с неотлаженностью правовых механизмов.

Банковская система России, в том виде, в каком она сложилась на начало 2010 года, включает в себя 1058 действующих кредитных организаций против 1311 единиц на начало 2001 года. Таким образом, за 10 лет количество банков сократилась почти на 20%.

Международный опыт показывает, что в большинстве государств на банковском рынке доминирует олигополия, когда на рынке несколько банков контролируют его основную часть. По данным Института современного развития, в Европе, например, средняя рыночная доля пяти крупнейших банков, как правило, выше 50% [2]. Самое большое число банков функционирует в странах с высокоразвитым финансовым сектором. Многие годы лидером являются США, где численность банков превышает шесть тысяч единиц. В Германии работает свыше двух тысяч банков, более половины из которых составляют кооперативные банки.

Россия с количеством банков свыше тысячи единиц занимает третье место в мире, хотя ее финансовые возможности весьма скромны и значительно уступают ведущим мировым экономикам по абсолютным показателям. Большое количество банков в России объясня- ется тем, что после распада Советского Союза в новой России были созданы весьма либеральные условия для создания новых банков, в результате за короткое время возникло громадное количество банков.

В странах, где банки также играют доминирующую роль в финансовой системе, показатель отношения размера активов банков к ВВП значительно выше: почти 300% в Германии, 250% во Франции, около 360% в Великобритании, в то время как соотношение активов российского банковского сектора и ВВП на начало 2010 года не превышало 75%. В сопоставимом по размеру ВВП этот показатель будет еще ниже.

Существенное отставание наблюдается и по большинству относительных показателей, рассчитанных на душу населения. На начало 2010 года на одного россиянина приходилось около $6,5 тыс. банковских активов, что примерно на два порядка ниже уровня развитых экономик. Объем кредитования на одного жителя России составил $0,8 тыс., объем депозитов физических лиц — $1,7 тыс. Это существенно ниже уровня не только Великобритании и Франции, но и таких стран Восточной Европы, как Чехия и Польша.

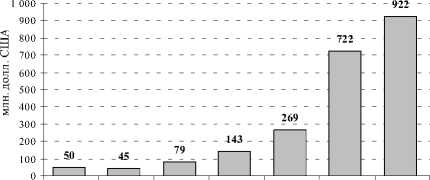

Накануне кризиса 1998 года величина активов среднего коммерческого банка составляла $50 млн, в настоящее время — $922 млн (рис. 1). Российские банки с размером активов менее $10 млн перед кризисом составляли 65% от общего числа банков, сейчас доля таких банков достигла 78%.

Для сравнения: средняя величина банка в странах с развитой рыночной экономикой находится в диапазоне от $5,0 млрд в США до $60 млрд в Японии. Консолидированные

Рис. 1. Размер активов в среднем на один российский банк

активы десяти крупнейших мировых банков на начало 2008 года представлены в таблице [3].

Таким образом, в России функционирует банковский сектор, хотя и не развитый по мировым меркам, но уже в какой-то мере приближенный к международным представлениям о современном банковском бизнесе.

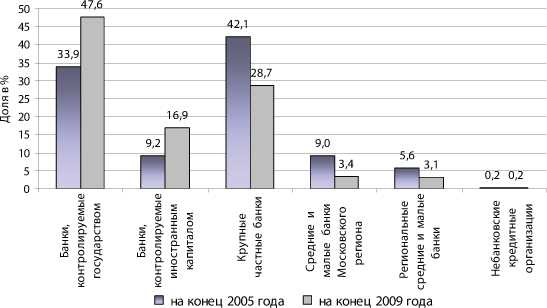

В рамках анализа системных аспектов развития банковского сектора Банком России произведена кластеризация банковского сектора с выделением групп банков, имеющих схожие признаки, в том числе по критериям собственности, объемным показателям деятельности банка, региональной принадлежности. Анализ структуры российского бан- ковского сектора по доле типов организаций в совокупных активах позволяет сделать вывод о сложившейся за последние 5 лет тенденции роста активов банков, контролируемых государством (с 33,9 до 47,6%) и иностранным капиталом (с 9,2 до 16,9%), и снижении активов частных и региональных банков (рис. 2).

Среди российских банков крупнейшими являются банки с государственным участием — Сбербанк, ВТБ, Газпромбанк, Россельхозбанк и Банк Москвы, на долю которых приходится практически половина всех банковских активов. В 2009 году Сбербанк с активами $257,5 млрд вошел в список 50 крупнейших мировых банков [5], однако по активам еще на порядок отстает от лидеров списка.

В деятельности значительного количества банков, особенно региональных, мелких и средних, важную роль продолжает играть

Таблица

Консолидированные активы зарубежных банков ($ млрд)

|

Позиция |

Компания |

Консолидированные Активы |

Страна |

|

1 |

Royal Bank of Scotland |

3783 |

Великобритания |

|

2 |

Deutsche Bank |

2954 |

Германия |

|

3 |

BNP Paribas |

2477 |

Франция |

|

4 |

Barclays |

2443 |

Великобритания |

|

5 |

Credit Agricole |

2068 |

Франция |

|

6 |

UBS |

2007 |

Швейцария |

|

7 |

Societe Generale |

1567 |

Франция |

|

8 |

ABN AMRO |

1499 |

Нидерланды |

|

9 |

ING Bank |

1453 |

Нидерланды |

|

10 |

The Bank of Tokyo-Mitsubishi UFJ |

1363 |

Япония |

Рис. 2. Структура российского банковского сектора по типам организаций по доле в совокупных активов

фактор традиционных организационных и финансовых связей с их корпоративной клиентурой. Организационно-финансовая привязанность таких банков к достаточно узкой группе корпоративных клиентов по-прежнему предопределяет низкую степень концентрации ресурсов и мелкий размер отечественных банков.

Сам по себе размер институциональной единицы может служить характеристикой концентрации на рынке. Этот критерий положен в основу определения монопольной ситуации в России, где свидетельством монополизма служит контроль не менее 35% рынка.

В настоящее время концентрация на рынке банковских услуг в России меньше среднемировой. Так, рыночная доля первых 5 российских банков (рис. 3) достигла 47,9%, в то время как в Европе она колеблется в районе 60%.

Тенденция укрупнения банков и концентрация их рыночной власти прослеживается в ряде зарубежных стран, и некоторыми анали- тиками рассматривается как естественное развитие рынка. Крупным банкам в России предстоит стать еще крупнее.

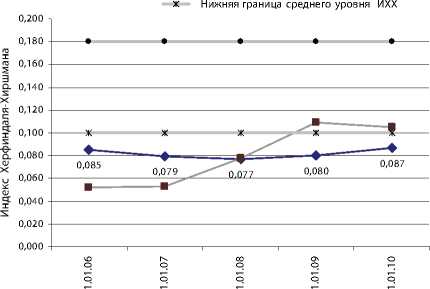

Для оценки состояния концентрации могут быть использованы различные показатели, к которым относятся, например, индекс Джини, индекс энтропии. Чаще всего для этих целей применяют коэффициент концентрации и индекс Герфиндаля-Гиршмана, (в последние годы принято называть индекс Херфиндаля-Хиршмана, сокращенно ИХХ).

Индекс Херфиндаля-Хиршмана рассчитывается как сумма квадратов удельных весов показателя кредитных организаций в общем объеме показателя банковского сектора. Индекс показывает степень концентрации показателя и принимает значения от 0 до 1 (менее 0,10 — низкий уровень концентрации, от 0,10 до 0,18 — средний уровень концентрации, свыше 0,18 — высокий уровень концентрации).

Рис. 3. Кривая рыночной концентрации

на 1.01.2000

на 1.01.2010

Индекс ИХХ по активам

Индекс ИХХ по капиталу

Верхняя граница среднего уровня ИХХ

Рис. 4. Российский банковский сектор: показатели концентрации

По показателям концентрации ресурсов банковская система России является одной из самых «распыленных» в мире. На рисунке 4 показана динамика ИХХ по активам и капиталу за последние 5 лет.

Показатель уровня концентрации капитала хотя и увеличился с 0,052 на 1 января 2006 года до 1,105 на 1 января 2010 года, однако продолжает оставаться на недостаточном уровне. Одной из причин, обусловивших данную динамику, является увеличение величины собственных средств небольших региональных банков в связи с вступлением всилу новых требований к минимальному уровню капитала банков [1] .

Индекс концентрации активов на 1 января 2010 года составил только 0,087, что обусловлено значительным числом небольших кредитных организаций. Перспективы выхода в зону среднего уровня концентрации (ИХХ — 0,1 и более) пока не ясны. Это противоречит высококонцентрированной структуре реального сектора российской экономики, характеризующейся доминированием крупных субъектов хозяйствования. Неадекватно низкая степень концентрации банковских ресурсов снижает ликвидность банковского сектора, служит источником высоких трансакционных издержек, не позволяет банкам мобилизовать ресурсы, необходимые для кредитования крупных проектов.

Другой характерной чертой отечественной банковской системы является сверхцентрализация денежных ресурсов в Москве при одновременном финансовом «оголении» регионов. На 1 августа 1998 года на Москву приходилось 43% кредитных учреждений и около 80% всех привлеченных коммерческими банками средств (без Сбербанка), на 1 июля 2010 года, соответственно, 47% и 85%, при том что доля Москвы в промышленном производстве не превышала 5%, в строительстве — 13%, в розничном товарообороте — 10%. Такая диспропорция связана с объективно высокой ролью Москвы в качестве финансового и делового центра, а также с феноменом гипертрофированного отвлечения денежных средств из оборота предприятий в деятельность посреднических структур и управляющих компаний, концентрирующихся в столице. Несоответствие между территориальным размещением производства и денежных ресурсов делает кредитование экономики сильно зависящим от состояния институтов, обеспечивающих обмен ресурсами между регионами и Москвой — межрегионального межбанковского рынка и филиальных сетей. Однако последние, как отмечалось выше, находятся в крайне неразвитом состоянии.

Российский банковский сектор по-прежнему играет в экономике России достаточно скромную роль. Уровень развития российского банковского сектора адекватен общему развитию рыночной экономики и финансового хозяйства в стране. По уровню монетизации экономики, определяемому как отношение денежной массы (М2) к ВВП (не более 16%), Россия занимает одно из последних мест в мире (32,4% в 2008 году) [6].

В то же время поступательное развитие банковского сектора является чрезвычайно актуальным с позиций перспектив развития всей российской экономики. Правительство РФ и Банк России в качестве важнейших целей дальнейшего реформирования банковского сектора определили укрепление устойчивости банковского сектора, исключающее возможность возникновения системных банковских кризисов; повышение качества осуществления банковским сектором функций по аккумулированию денежных средств населения и предприятий и их трансформации в кредиты и инвестиции и укрепление доверия к российскому банковскому сектору со стороны инвесторов (в том числе иностранных) и вкладчиков, в первую очередь населения.

Только при сохранении положительной динамики развития российской экономики можно прогнозировать дальнейшее наращивание капитала и объемов банковской деятельности, развития рынка банковских услуг.

Анализ институциональных особенностей развития банковского сектора России, вопросов концентрации и централизации капитала российских банков позволяет сделать следующие выводы.

-

1. Размер активов в среднем на один российский банк за последние 10 лет вырос в 20 раз, однако в сравнении со средним банком стран с развитой экономикой он меньше как минимум в 5 раз.

-

2. В последние годы наблюдается рост активов банков, контролируемых государством и иностранным капиталом и снижение активов частных и региональных банков.

-

3. Концентрация на рынке банковских услуг меньше среднемировой. По рыночной доле первых 5 банков показатель концентрации достиг 48% против 60% в странах еврозоны. Показатели уровня концентрации капитала и активов хотя и увеличились, однако продолжают оставаться на недостаточном уровне.

-

4. Российскую банковскую систему по-прежнему отличает сверхцентрализация денежных ресурсов в Москве, что способствует их оттоку из регионов и отрицательным образом сказывается на развитии регионов. Наблюдается тенденция к росту как числа банков в Москве, так и размера привлеченных коммерческих банковами денежным средствам.

В заключение отметим, что после финансового кризиса 2008—2009 годов особую актуальность приобрел вопрос о дальнейшем направлении развития национальной экономики. Глобальный экономический кризис особенно сильно «ударил» по России. Сокращение гло- бального спроса наряду с падением цен на продукцию естественных монополий, а также сокращение инвестиций привели к существенному замедлению наблюдавшихся темпов. Плохо функционирующая экономика с низким уровнем производительности труда и доходов реального сектора и домохозяйств не сможет демонстрировать требуемый экономический рост. Поэтому для сбалансированного экономического роста, обеспечения и укрепления конкурентных позиций России в глобальной экономике требуется модель, сочетающая в себе преимущества роста одновременно с достижением и сохранением его стабильности и устойчивости к внешним воздействиям и вызовам.

Состояние банковского сектора России, как говорилось выше, отражает общее состояние экономики. В связи с этим, на наш взгляд, для успешного наверстывающего роста российской экономике необходима, прежде всего, благоприятная бизнес-среда, верховенство закона, открытые рынки, развитие конкуренции и хорошая инфраструктура.

Список литературы Институциональные особенности развития российского банковского сектора

- Федеральный закон от 28 февраля 2009 года № 28-ФЗ «О внесении изменений в Федеральный закон «О банках и банковской деятельности».

- www.riocenter.ru/files/Str_modern.pdf (Дата обращения 21.08.2010)

- http://bankworkersday.ru/bbw.html (Дата обращения 30.08.2010)

- www.rate1.com.ua/ehkonomika/proizvodstvo/1516/(Дата обращения 30.08.2010)

- bankir.ru «Новости»1842748 (Дата обращения 27.08.2010)

- Российский статистический ежегодник. 2009.

- Ларина Т. А. Оценка в системе обеспечения надежности банка//Электронное издание «Сервис в России и за рубежом». 2009. № 1.