Институты налогообложения и налоговая система современной России. Часть 2

Автор: Исаков Владимир Александрович, Зекуненко Дарья Алексеевна

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Экономика

Статья в выпуске: 10 (104), 2009 года.

Бесплатный доступ

В статье анализируется влияние оппортунистического поведения налоговых институтов, а также корреляция между налоговыми институтами и традиционными характеристиками налоговой системы.

Короткий адрес: https://sciup.org/14751330

IDR: 14751330 | УДК: 330.1

Taxasation institutions and tax structure in modern Russia. Part 2

The article analyzes the influence of opportunistic behavior of taxation institutions as well as correlation between taxation institutes and traditional characteristics of the tax system.

Текст научной статьи Институты налогообложения и налоговая система современной России. Часть 2

ИНСТИТУТЫ НАЛОГООБЛОЖЕНИЯ И НАЛОГОВАЯ СИСТЕМА СОВРЕМЕННОЙ РОССИИ.

Часть 2*

НАРУШЕНИЕ НАЛОГОВОГО КОНТРАКТА НАЛОГОПЛАТЕЛЬЩИКОМ – НЕЗАКОННОЕ УМЕНЬШЕНИЕ НАЛОГОВ

Как отмечалось в первой части нашей статьи [2], экономический субъект всегда стремится к сокращению затрат и увеличению результата сделки. Противодействие налогам как социальноэкономическое явление, стремление налогоплательщиков не платить налоги или платить их в меньшем размере, существовало, существует и будет существовать до тех пор, пока будет государство и налоги являются основным источником доходной части бюджета. Стремление избежать налогов – это своеобразная реакция на любые фискальные мероприятия государства.

Под уменьшением налогов (или налоговой оптимизацией) понимаются определенные целенаправленные действия налогоплательщика, которые позволяют ему избежать или в определенной степени уменьшить свои обязательные выплаты в бюджет, производимые им в виде налогов, сборов, пошлин и других платежей [3].

Однако налоговая оптимизация таит в себе ряд опасностей, так как в настоящее время четкой грани между «законной» и «незаконной» оптимизацией нет. Размыто понятие так называемых «пределов налоговой оптимизации». Под такими пределами понимают границы дозволенного (не запрещенного) законодательством поведения или действия налогоплательщиков, направленные на снижение налоговых платежей. Причиной подобной размытости понятий являются упомянутые нами ранее пробелы институциональной среды.

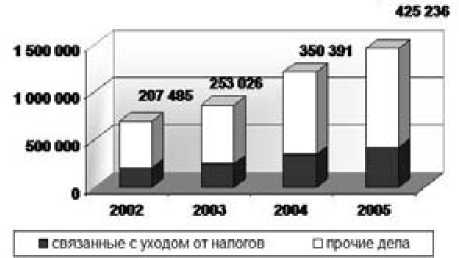

Развитие институтов признания налоговых схем легальными (или, другими словами, те правила, следование которым страхует от нарушения налогового контракта) прошло несколько этапов. Изначально критерием отнесения схемы к легальной была «добросовестность» налогоплательщика, причем, согласно определению Конституционного суда России в сфере налоговых отношений, действует презумпция добросовестности, то есть факт ее нарушения налоговые органы обязаны сначала доказать. Однако вокруг термина «добросовестность» возникли неутихающие и по сей день споры: что же таит в себе это понятие? Четкого и конкретного определения, что налогоплательщик должен делать или не делать, чтобы быть добросовестным, не разработали ни Государственная дума, ни Министерство финансов России. В связи с этим в Арбитражных судах страны рассматривалось огромное количество дел, связанных с уходом от налогов, и с каждым годом этот показатель возрастал [5] (рис. 1).

Рис. 1. Сведения о рассмотренных Арбитражными судами спорах (2002–2005 годы)

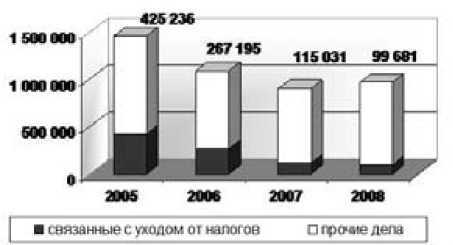

Рис. 2. Сведения о рассмотренных Арбитражными судами спорах (2005–2008 годы)

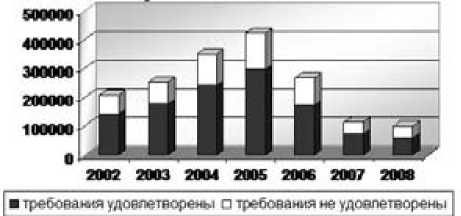

Рис. 3. Сведения о рассмотренных арбитражными судами делах, связанных с уходом от налогов (2002–2008 годы)

Это свидетельствует о правильности вывода о том, что использование для регулирования налогового контракта рыночных институтов нецелесообразно, поскольку приводит к существенным затратам. Известно, что стоимость одного судодня по гражданскому делу составляет 27 тыс. руб. [1].

Вторым этапом эволюции стала разработка в 2006 году новых правил признания налоговой схемы законной. Определены они были постановлением Высшего арбитражного суда, и теперь критериями стали: преимущество существа над формой и доктрина «деловая цель».

Принцип «преимущество существа над формой» сводится к проверке и установлению факта самой сделки по уменьшению налогового бремени, а не документального ее оформления.

Доктрина «деловая цель» предполагает наличие в сделке какой-либо цели, отличной от мини- мизации налогообложения. Другими словами, если сделка экономического субъекта направлена исключительно на уменьшение уплачиваемых налогов, то такая сделка признается незаконной и влечет за собой судебные последствия [4].

На данный момент в России доктрина «деловая цель» – это основной институт легализации оптимизационных схем. В результате появления этой доктрины количество дел, связанных с уходом от налогов, в 2006 году существенно снизилось и продолжает падать до сих пор [5] (рис. 2).

Но, несмотря на это, более 50 % исков против налогоплательщиков Арбитражный суд удовлетворил [4] (рис. 3).

Настоящая ситуация свидетельствует о том, что необходим третий этап эволюции институтов легализации налоговых схем.

Во-первых, неясность правил приводит к огромным трансакционным издержкам оптимизаторов, а также к штрафным санкциям (при неблагоприятном исходе), превышающим эффект от оптимизации, или еще хуже – к уголовной ответственности. Во-вторых, подобная размытость правил позволит безболезненно «залезать в карман страны», оптимизируя налоги и уменьшая тем самым доходную часть бюджета. Третьей причиной является перегруженность Арбитражных судов делами, связанными с налоговой оптимизацией. Кроме того, это затормаживает рассмотрение других содержательных дел. И, наконец, ситуация наступившего кризиса позволяет разрабатывать новые схемы оптимизации, и не всегда эти схемы являются законными.

Каким будет этот новый этап, пока сказать сложно, но, учитывая, что институты налогообложения должны содержать управленческие и контрольные механизмы или, по возможности, снижать неопределенность налоговых правил, мы можем рассмотреть некоторые способы решения проблемы, причем потенциальные институты целесообразно рассмотреть с позиции сопоставления затрат на создание и функционирование института и тех результатов, которые он даст.

Описание запрещенных схем законодательно

Принятие федерального закона, содержащего перечень конкретных схем оптимизации налогового бремени, мероприятие для государства достаточно затратное. Причем затраты измеряются как в денежном выражении, так и в виде отвлечения значительного количества времени и административного ресурса на разработку, процедуру принятия, разъяснения и особенно контроля за исполнением закона. Затраты же экономических субъектов практически сведены к нулю.

Очевидно, что при таком неравенстве в затратах вероятность получить рациональные, а главное эффективные результаты очень мала. Несомненно, для государства как одной из сто- рон этого контракта предсказуемость поведения экономических субъектов существенно возрастет, однако, как уже было отмечено выше, подобный контракт является отношенческим. Более того, такой вектор развития институтов легализации налоговых схем еще больше усилит вероятность оппортунистического поведения экономических субъектов. Ведь закон будет принят государством и уже изначально будут максимально учтены интересы именно государства, а не экономического субъекта. При этом новизна закона позволит найти и в нем «пробелы институциональной среды», что в итоге приведет к ситуации, обратной желаемой: государство за свои же ресурсы получит дополнительные проблемы с налогоплательщиками, а экономические субъекты вынуждены будут тратить еще большие средства на доказательство несоответствия используемой им схемы той, которая запрещена.

Аналогичная ситуация представляется и при описании запрещенных схем в нормативных актах ФНС, Министерства финансов.

Однако этот вариант развития представляется более предсказуемым в отношении результатов, ведь описанием запрещенных схем будет заниматься «профильный орган», в юрисдикцию которого приоритетом входит регулирование и контроль за поступлением налоговых платежей в бюджет. При этом для экономических субъектов степень предсказуемости существенно возрастет ввиду опять же того, что вопросом займутся «профессионалы», хотя необходимо отметить, что в этом случае возможности оптимизации будут существенно сокращены.

Получение заключений о схеме в ФНС

Создание такого института легализации налоговых схем существенно увеличит затраты государства в части все тех же временных затрат, а также в части возросшей нагрузки на ФНС (что, в свою очередь, снизит ее бдительность). Однако и результаты станут более предсказуемыми, ведь появится возможность пресекать незаконную оптимизацию, или, другими словами, уклонение от уплаты налогов, еще до претворения ее в жизнь. Для экономического субъекта затраты связаны с отвлечением времени на рассмотрение предложенной им схемы в ФНС.

Получение заключений в независимом консультационном органе

На создание и функционирование этого института не потребуется никаких затрат государства, так как его регулирование будет полностью отдано рынку. Но и эффективных результатов для государства, как нам представляется, ожидать не следует. Это объясняется тем фактом, что деятельность этого консультационного органа будет коммерческой, причем ее эффективность будет измеряться, скорее всего, денежной оценкой «оптимизированных» налоговых платежей, а это уже по своей сути означает, что государство, оставив без контроля этот процесс, заранее согласилось с «залезанием в свой карман». Также к указанным недостаткам следует добавить увеличение нагрузки на арбитражные суды в части разбирательств по схемам, предложенным «оптимизаторами», не всегда следующим букве закона.

Казалось бы, для экономических субъектов передача такого вопроса, как налоговая оптимизация, в руки рынка является желаемым развитием событий, однако они подвержены высокому риску того, что одобренная консультантами схема окажется незаконной. Тогда к расходам на оплату услуг добавятся судебные издержки.

Регулирование государством рынка налоговых консультаций

Представляется, что данный вариант развития институтов легализации налоговых схем является наиболее эффективным с точки зрения соотношения результат – затраты. Так, с точки зрения государства необходимыми затратами на создание и функционирование данного института будут расходы на содержание аппарата, регулирующего деятельность налоговых консультантов, а также административный ресурс, отвлечения на создание норм и правил деятельности аппарата. Экономически же субъекты должны будут осуществлять только лишь оплату услуг. При этом государство в данном случае получит возможность пресекать потенциальные нарушения законодательства без затормаживания работы ФНС, Министерства финансов, а также создание подобного аппарата будет способствовать существенному сокращению исков в Арбитражные суды.

Экономические субъекты при этом будут получать наиболее эффективные оценки разрабатываемых ими схем и, что немаловажно, существенно сократят свои затраты на защиту схемы.

Подводя итог вышесказанному, следует отметить, что институт легализации налоговых схем как составная часть налоговой системы РФ нуждается в переходе на третий этап развития. При этом необходимо осуществить следующие мероприятия:

-

• заполнить «пробелы законодательства»;

-

• разработать рациональные критерии оценки предлагаемых схем;

-

• создать государственный аппарат, регулирующий рынок налоговых консультаций;

-

• повысить точность и прозрачность формулировок текстов нормативных документов.

-

2. Исаков В . А ., Зекуненко Д . А . Институты налогообложения и налоговая система современной России. Часть 1 // Ученые записки Петрозаводского государственного университета. Сер. «Общественные и гуманитарные науки». 2009. № 8 (102). С. 89–95.

-

3. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика / Под ред. А. В. Брызгалина. Изд. 3-е, перераб. и доп. М.: Юрайт-Издат, 2006. 204 с.

-

4. Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды: постановление Пленума Высшего арбитражного суда РФ: [принято 12 октября 2006 года].

-

5. Результаты работы арбитражных судов. [Электронный ресурс]. Режим доступа: http://www.arbitr.ru/press-centr/news/totals .

^Окончание статьи, начало в журнале «Ученые записки Петрозаводского государственного университета». Август, 2009. № 8 (102). С. 89–95.

Список литературы Институты налогообложения и налоговая система современной России. Часть 2

- Верховный суд развяжет руки налоговикам. [Электронный ресурс]. Режим доступа: http://finansmag.ru/news/17984.

- Исаков В.А., Зекуненко Д.А. Институты налогообложения и налоговая система современной России. Часть 1//Ученые записки Петрозаводского государственного университета. Сер. «Общественные и гуманитарные науки». 2009. № 8 (102). С. 89-95.

- Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика/Под ред. А.В. Брызгалина. Изд. 3-е, перераб. и доп. М.: Юрайт-Издат, 2006. 204 с.

- Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды: постановление Пленума Высшего арбитражного суда РФ: [принято 12 октября 2006 года].

- Результаты работы арбитражных судов. [Электронный ресурс]. Режим доступа: http://www.arbitr.ru/press-centr/news/totals.