Инструментарий прогнозирования спроса и предложения на кредитном рынке на основе диффузных индексов банка России

Автор: Шимановский Дмитрий Викторович

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономико-математическое моделирование

Статья в выпуске: 2 т.12, 2017 года.

Бесплатный доступ

Банковская система является важнейшим элементом национальной экономики, определяющим её устойчивость и стабильное развитие. В связи с этим вопрос прогнозирования динамики показателей, характеризующих национальный кредитный рынок, является крайне актуальной темой экономических исследований. В частности, в отечественной литературе идет научная дискуссия вокруг проблемы рационального управления неудовлетворенным спросом на российском рынке заемных ресурсов. Согласно одной из позиций на нём присутствует значительный избыточный спрос. При этом предполагается, что стимулирование предложения кредитных ресурсов через инструменты денежно-кредитной политики должно привести к росту национальной экономики и повышению уровня конкурентоспособности производимой продукции. Однако существует и альтернативная точка зрения, согласно которой уровень избыточного спроса является невысоким. Следовательно, стимулирование предложения на рынке кредитных ресурсов путем смягчения условий денежно-кредитной политики приведет лишь к усилению инфляционных процессов. В статье рассматривается авторская модель прогнозирования спроса и предложения на российском кредитном рынке, описывающая механизм прогнозирования динамики двух его важнейших показателей - процентной ставки и объема кредитного портфеля. Эмпирическую базу исследования составили относительно новые показатели - диффузные индексы Центрального банка Российской Федерации. Для прогнозирования макропоказателей российской банковской системы использованы эконометрические методы, в частности модель векторной авторегрессии (VAR- модель) и двухшаговый метод наименьших квадратов. Научная новизна исследования заключается в разработке подхода к прогнозированию макроэкономических показателей развития национальной банковской системы через оценку спроса и предложения банковских ссуд в потребительском и корпоративном сегменте на основе диффузных индексов условий банковского кредитования. Отдельно в статье рассматривается чувствительность указанных макроэкономических показателей к изменению ключевой ставки Банка России. В результате определены факторы, которые в наибольшей степени воздействуют на динамику спроса и предложения заемных средств. На их основе построена система регрессионных уравнений, описывающая зависимость будущего изменения процентной ставки и объема кредитного портфеля от изменения ключевой ставки Банка России в текущий момент времени. Результаты показаны в отдельности для розничного и корпоративного сегментов кредитования. Дальнейшим направлением исследований станет разработка методов прогнозирования рентабельности банковской системы через оценочный прогноз спроса и предложения на рынке заемных средств.

Рынок заемных средств, потребительские кредиты, коммерческие кредиты, условия кредитования, банковский надзор, диффузные индексы, прогнозирование, качество прогноза, модель векторной авторегрессии

Короткий адрес: https://sciup.org/147201582

IDR: 147201582 | УДК: 338.27:336.7 | DOI: 10.17072/1994-9960-2017-2-202-217

Tools for demand and supply forecasting at credit market based on the bank of Russia diffusion indices

Banking system appears to be the most important element of any national economy influencing its sustainability. Due to this fact, the issue of forecasting of indicators dynamics, describing national credit market, remains to be an important field for economic researches both in Russia and abroad. In particular Russian researchers discuss the problem of efficient management of excess demand at the Russian credit market. From one point of view, these days there is a significant demand excess at the market. But for all that the stimulation of credit resource supply by means of monetary policy is supposed to result into the growth of the national economy and higher level of competitiveness of national products. However, there is an alternative view point which considers the excess demand to be low. Therefore, the stimulation of offers at the borrowed resource market by means of monetary and credit policy mitigation will only increase the inflation rate but the national economy will not significantly grow. The article is devoted to the author’s model to forecast the demand and supply at the Russian credit market. This model describes the method to forecast the dynamics of two market indicators: interest rate and the extent of advances portfolio. The empirical base of the research includes relatively new indicators - the diffusion indices of the Central Bank of the Russian Federation that have been calculated and published by the Central Bank since 2009. Econometric methods, in particular a VAR-model and a 2SLS method, are used as the mathematical tools to forecast macroindicators of the Russian banking system. The novelty of the research is to develop an approach to forecast macroeconomic indicators of the national banking system development through the estimation of demand and supply of bank loans in consumer and corporate segments. The estimation is based on the diffusion indices of the bank crediting terms. The sensitivity of the above mentioned macroeconomic indicators to the change of the Central Bank key interest rate is particularly described in the article. As a result the factors that mainly influence the dynamics of demand and supply of borrowed resources have been revealed. The system of regression equations has been constructed on the basis of these factors. This system reveals the dependence of the interest rate and the extent of advances portfolio on the current change of the Central Bank key interest rate. The specified results are made separately for retail and corporate credit market segments. Further we are planning to develop methods to forecast the banking system profitability through the assessed forecast of demand and supply at the credit market.

Текст научной статьи Инструментарий прогнозирования спроса и предложения на кредитном рынке на основе диффузных индексов банка России

Одной из важнейших тенденций трансформации экономических отношений в нача- ле XXI в. является финансиализация мировой экономики, что означает опережающее развитие финансового сектора по отношению к другим отраслям народного хозяйства [1]. Усиление финансиализации мирового хозяйства требует совершенствования научных методов относительно регулирования национальных финансовых систем.

При этом следует отметить, что в настоящее время одним из центральных элементов в регулировании финансовых отношений является банковский надзор. Зародившись в середине 1990-х гг., банковский надзор прошел долгий эволюционный путь и продолжает активно развиваться в настоящее время [2].

На протяжении всей истории своего существования банковский надзор играл значимую роль в становлении и развитии российской банковской системы. Качество кредитных портфелей коммерческих банков во многом определялось и продолжает определяться банковским законодательством, которое из года в год динамично совершенствуется и развивается.

Банковский надзор является одним из основных механизмов управления национальной банковской системой. Однако для эффективного управления любой экономической системой важен прогноз её развития на ближайшую перспективу [3]. Прогнозирование показателей банковской системы чрезвычайно важно для Центрального банка в целях рационального управления процессами кредитования. В частности, изменение методов регулирования цен на рынке заемных средств основывается на прогнозной динамике его показателей.

В качестве подтверждения описанной выше зависимости можно привести следующий пример: одной из причин перехода от косвенного регулирования цен к установлению прямых ценовых барьеров на российские потребительские кредиты в 2014 г. стал прогноз слишком быстрого роста объема розничного кредитования [4].

Тема прогнозирования тенденций развития российской банковской системы популярна в отечественной научной литературе. А.А. Пересецкий [5] разработал эконометрическую модель, прогнозирующую динамику количества отзывов лицензий у кредитных организаций. Однако в работах А.А. Пересецкого не рассматривается вопрос прогнозирования основных характеристик российской банковской системы (средние процентные ставки, объем кредитного портфеля, объем прибыли и др. показатели).

В исследовании О.В. Радевой построена VAR-модель, прогнозирующая объем кредитного портфеля для корпоративного и розничного сегментов кредитования [6]. По мнению О.В. Радевой, проведенное исследование было первым отечественным научным трудом, использующим в эконометрическом моделировании оценку динамики предложения заемных средств. В то же время она не использовала динамику спроса на банковские кредиты в качестве фактора, определяющего изменение объемов кредитования, что можно отнести к не- достаткам методов, предложенных О.В. Ра-девой.

В зарубежной научной литературе тема прогнозирования показателей национальной банковской системы изучена гораздо в большей степени. Можно выделить работы К.С. Лоунона и Д.П. Моргана [7], В.С. Бейсата и др. [8], Ю. Буч и др. [9], С. Счалдера [10]. Однако апробация на российском экономическом пространстве методов, описанных в этих статьях, в отечественной литературе представлена слабо.

В связи с этим целью настоящей статьи является разработка авторских методов прогнозирования важнейших показателей российского кредитного рынка с учетом зарубежного опыта проведения подобных исследований.

Основные гипотезы и допущения модели

П роблема рыночного ценообразования является одной из центральных в микроэкономической теории. Однако не существует единой точки зрения относительно следующего вопроса: применимы ли методы неоклассической микроэкономической теории к моделированию процесса установления цен на рынке заемных средств? Следовательно, по нашему мнению, первой гипотезой исследования должно выступить предположение, что большинство предпосылок неоклассической экономической теории применимо при моделировании процесса ценообразования на кредитном рынке.

Используя методологию неоклассического экономического учения, динамику цен на кредитном рынке необходимо определять через динамику спроса и предложения на рынке заемных средств. При этом рынок не всегда может быть сбалансированным, то есть находиться в равновесном состоянии. При превышении спроса над предложением цена на рынке повышается. Если же предложение превышает спрос, динамика цены противоположная [11]. Тогда возникает следующий вопрос: как определять дисбаланс спроса и предложения на кредитном рынке?

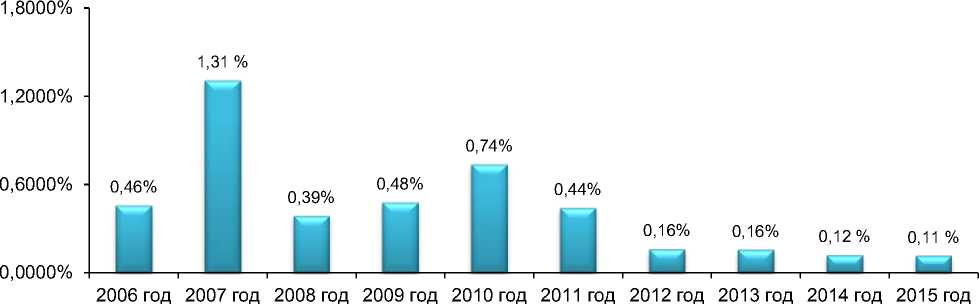

Согласно одному из подходов [12], превышение спроса над предложением на рынке заемных средств может быть косвенно оценено долей депозитов коммерческих банков в Банке России в совокупной величине активов российской банковской системы. Так, нами были проанализированы данные из оборотно-сальдовых ведомостей кредитных организаций за период с 2006 по 2015 гг. Объем выборки превысил 100 млн наблюдений. На рис. 1 изображена доля остатка по балансовому счёту 319 в общем объеме активов банковского сектора.

Рис. 1. Доля депозитов в Банке России в общем объеме активов российской банковской системы

Как видно на рис. 1, наибольший дисбаланс на кредитном рынке наблюдался в 2007 г., когда российские банки привлекали межбанковские кредиты от банков-нерезидентов в качестве дешевого ресурса. В этот период предложение на рынке значительно превышало спрос. В 2015 г. ситуация была прямо противоположной.

Второй гипотезой исследования является то, что период, в котором наблюдалось медианное значение доли депозитов в ЦБ РФ в совокупных активах банковской системы, -это время, когда спрос на кредиты был уравновешен их предложением. Таким периодом оказался 2011 г.

В качестве альтернативного подхода к определению равновесия на кредитном рынке, описанному выше, автором был предложен собственный подход оценки равновесного состояния на основе диффузных индексов спроса и предложения на кредитные ресурсы. Диффузные индексы условий банковского кредитования, оценивающие изменение спроса и предложения на кредиты за один квартал, публикуются Банком России с середины 2009 г. [13].

Расчет был произведен по следующей формуле:

D ( t ) = u ( t ) + D ( t - 1), t = 1,..., n , (1) где D ( t ) - уровень спроса на банковские ссуды в период времени t ; u ( t ) - значение диффузного индекса спроса на банковские ссуды.

Динамика предложения банковских ссуд была рассчитана аналогичным образом.

Оценка динамики спроса и предложения на банковские ссуды позволила рассчитать величину избыточного спроса на кредиты по следующей формуле:

Dn ( t ) = D ( t ) - S ( t ), t = 1,..., n , (2) где Dn ( t ) - величина избыточного спроса в период времени t ; D ( t ) - величина спроса в период времени t ; S ( t ) - величина предложения в период времени t .

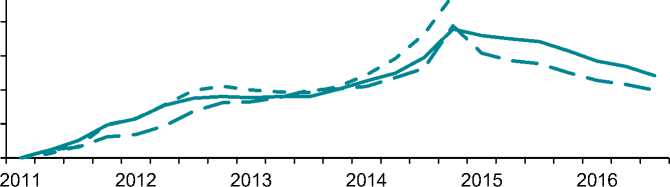

Результаты расчетов, представленные на рис. 2, подтверждают выводы первого подхода к определению избыточного спроса на рынке заемных средств, а именно: в 2015 г. наблюдался острый дефицит ликвидности в банковском секторе.

В наименьшей степени данный дефицит был характерен для розничного кредитования, в наибольшей степени - для кредитования крупных корпоративных заемщиков.

300,00

250,00

200,00

150,00

100,00

50,00

0,00

Крупные предприятия

Малый и средний бизнес Физические лица

Рис. 2. Динамика избыточного спроса на банковские ссуды за период с 2011 по 2016 гг.* * Рассчитано автором на основе диффузных индексов Банка России

Согласно концептуальным положениям экономической теории при превышении спроса над предложением цена на экономическое благо должна повышаться. Далее проверим, подтверждается ли данная предпосылка практикой российского кредитного рынка.

В табл. 1 приведены результаты анализа коррелированности следующих временных рядов:

-

- изменение процентной ставки по кредитам юридическим лицам в текущем квартале по отношению к предыдущему кварталу, п.п.;

-

- значение диффузного индекса условий банковского кредитования (УБК), отвечающего за изменение предложения на рынке корпоративного кредитования, п.п.;

-

- значение диффузного индекса УБК, отвечающего за изменение спроса на

рынке корпоративных кредитов, п.п.

Таблица 1

Коэффициенты парной корреляции различных временных рядов с изменением номинальной процентной ставки по кредитам корпоративным заемщикам*

|

Величина лага |

Изменение предложения |

Изменение спроса |

Величина избыточного спроса |

|

Отсутствие лага |

0,09 |

0,11 |

–0,08 |

|

1 квартал |

–0,22 |

–0,23 |

–0,06 |

|

2 квартала |

–0,77* |

0,26 |

–0,04 |

|

3 квартала |

0,11 |

0,05 |

0,16 |

* Отмечены коэффициенты парной корреляции, значение которых по модулю близко к 1.

По нашему мнению, полученные результаты (табл. 1), позволяют сделать следующие важные выводы:

-

1) динамика номинальной процентной ставки по кредитам слабо коррелирует с величиной избыточного спроса, сложившегося на рынке;

-

2) цены на рынке корпоративных кредитов в наибольшей степени коррелируют с динамикой спроса и предложения с отставанием в два квартала;

-

3) величина рыночной процентной ставки в большей степени определяется величиной предложения, нежели величиной спроса.

Третий вывод наиболее важен, поскольку он является основанием для выдвижения третьей гипотезы: величина процентной ставки на рынке корпоративных кредитов определяется предложением с величиной лага в два квартала и не зависит от величины спроса. В аналитической форме это можно записать так:

r = f ( S t - 2 ), (3) где rt – величина процентной ставки в текущем квартале; St – величина предложения банковских ссуд в текущем квартале.

Следует отметить, что данная предпосылка вполне согласуется с теорией

Дж. Стиглица, согласно которой процентная ставка определяется кредитным предложением, а на рынке присутствует избыточный спрос [14].

Аналогичный анализ был проведен для рынка потребительского кредитования. Результаты анализа представлены в табл. 2.

Таблица 2

Коэффициенты парной корреляции различных временных рядов с изменением номинальной процентной ставки по потребительским кредитам*

|

Величина лага |

Изменение предложения |

Изменение спроса |

Величина избыточного спроса |

|

Отсутствие лага |

–0,21 |

0,56* |

0,02 |

|

1 квартал |

–0,66* |

0,14 |

–0,04 |

|

2 квартала |

0,26 |

–0,28 |

0,36 |

|

3 квартала |

0,41 |

–0,23 |

0,28 |

* Отмечены коэффициенты парной корреляции, значение которых по модулю близко к 1.

Данные, представленные в табл. 2, ставки с меньшей величиной лага, чем для позволяют сделать вывод о том, что в отличие от корпоративного сегмента рынка заемных средств в розничном сегменте величина процентной ставки определяется как спросом на банковские ссуды, так и предложением. Также можно сказать, что динамика спроса и предложения для потребительских ссуд влияет на среднерыночные процентные корпоративных ссуд.

Описав механизм ценообразования, перейдем к описанию рыночного механизма определения объема выдаваемых ссуд на рынке корпоративных кредитов. В табл. 3 приведены данные, расчет которых был произведен по аналогии с расчетом данных, представленных в табл. 1 и 2.

Таблица 3

Коэффициенты парной корреляции между темпами прироста различных сегментов кредитного портфеля и другими временными рядами*

|

Величина лага |

Изменение предложения |

Изменение спроса |

Величина избыточного спроса |

|

Т |

1 емп прироста объема корпоративного портфеля |

||

|

Отсутствие лага |

–0,120 |

0,470 |

0,560 |

|

1 квартал |

–0,380 |

0,510 |

0,690 |

|

2 квартала |

–0,380 |

0,670 |

0,790* |

|

3 квартала |

–0,170 |

0,420 |

0,720 |

|

Темп прироста объема розничного портфеля |

|||

|

Отсутствие лага |

–0,180 |

0,220 |

0,620 |

|

1 квартал |

–0,007 |

0,370 |

0,780 |

|

2 квартала |

–0,170 |

0,480 |

0,890* |

|

3 квартала |

–0,380 |

0,610 |

0,850 |

* Отмечены коэффициенты парной корреляции, значение которых по модулю близко к 1.

Из информации, представленной в табл. 3, можно сделать вывод, что в отличие от процентной ставки объем выдаваемых корпоративных и розничных кредитов определяется не предложением, а величиной избыточного спроса.

На основе эмпирических исследований, приведенных выше, автором была разработана следующая теоретическая модель, которая является четвертой, итоговой, гипотезой эконометрической модели. Суть моде- ли состоит в следующем. Кредитные организации устанавливают величину процентной ставки, которая максимизирует рентабельность собственного капитала (ROE) [15]. Данная процентная ставка не уравновешивает спрос и предложение. Однако рыночная стоимость кредита определяется его предложением. Объем же выдаваемых ссуд находится в интервале между величиной спроса и величиной предложения.

В аналитической форме данная модель может быть записана так:

r = r ROE ,

I Q G ( D ( r ROE ), S ( r ROE )),

где r – величина процентной ставки, сло- жившейся на рынке; rROE – величина процентной ставки, максимизирующая рентабельность собственного капитала банков- ской системы; Q – величина выданных банковских ссуд; D – величина спроса на банковские ссуды; S – величина предложения банковских ссуд.

Таким образом, нами было показано, что показатели российского кредитного рынка хорошо коррелируют с оценками спроса и предложения, сделанными на основе диффузных индексов Банка России. При этом изменение процентных ставок определяется динамикой спроса и предложения. В то же время динамика объема кредитного портфеля определяется уровнем избыточно- го спроса, сложившимся на рынке.

Обоснование спецификации модели и подбор необходимых статистических данных

Перейдем к описанию факторов, определяющих спрос и предложение на рынке заем- ных средств.

Как показано в работе сотрудников ЦБ РФ В.Е. Гордеева и Ю.А. Кобзева [16], объемы кредитования хорошо коррелируют со своей авторегрессионной компонентной первого порядка. Поэтому, с учетом описанных выше предпосылок, спецификация модели должна иметь следующий общий вид:

'A r c , t = f( S c , t — 1 , D e , t J,

А Г к , t = f 2 ( S k , t - 1 ),

QC , t f3 ( D C , t - 2 S C , t - 2 ) + QC , t - 1 ,

J Qk t = f ( Dk t 2 - Sk t 2 ) + Qk t 1 , ^ K , t 4 4 \ K , t — 2 K , t - 2 ' K1 t - , t —1 7

S C , t = f > ( x 11, x 12,

., x 1 n 1 ),

DC , t f6 ( x 21, x 22,.

., x 2 n 2 ),

SK , t = f 7 ( x 31, x 32,.

., x 3 n 3 ),

где ArC - процентная ставка по потреби тельским кредитам; ArK - процентная ставка по корпоративным кредитам; SC – предло- жение потребительских кредитов; DC – спрос на потребительские кредиты; SC – предложение корпоративных кредитов; x1m – факторы, определяющие предложение потребительских кредитов; x2m – факторы, определяющие спрос на потребительские кредиты; x3m – факторы, определяющие предложение корпоративных кредитов.

При этом факторы спроса и предложения в различных сегментах рынка заемных средств требуют как экономического, так и статистического обоснования.

Начнем с описания факторов спроса на потребительские кредиты. Прежде всего, спрос на потребительские кредиты должен зависеть от индекса реального располагаемого дохода населения. Однако, на наш взгляд, спрос на розничные ссуды определяется не только динамикой реальных доходов населения, но и их волатильностью. Волатильность доходов населения рассчитывалась как среднеквадратичное отклонение индексов реальных располагаемых доходов за 12 последних месяцев:

^ Y Л иX Y — Y )2. (6)

-

11 i = 1

Третьим фактором спроса на потребительские кредиты является изменение уровня безработицы. Человек, потерявший работу или устроившийся на нее недавно, вряд ли обратится в кредитное учреждение для получения банковской ссуды.

Четвертым фактором является динамика просроченной задолженности по заработной плате. Влияние этого фактора на спрос на потребительские ссуды неоднозначно. С одной стороны, в долгосрочной перспективе нестабильность дохода понижает спрос. С другой – в краткосрочной перспективе резкое снижение доходов повышает спрос на заемные средства [17].

Пятым фактором, определяющим величину спроса на потребительские кредиты, является динамика рождаемости. Значимость этого фактора связана с тем, что большую долю в объеме розничного портфеля занимает ипотечное кредитование.

Описав факторы спроса на розничные кредиты, перейдем к описанию факто- ров предложения. Тремя важнейшими факторами предложения розничных кредитов являются показатели, отвечающие за стоимость ресурсов кредитной организации, - процентная ставка по вкладам физических лиц, процентная ставка по депозитам юридических лиц, ключевая ставка Банка России [18; 19].

Следующий набор факторов связан с уровнем кредитного риска по текущему ссудному портфелю. Во-первых, это коэффициент обеспеченности розничного портфеля, равный объему обеспечения, поделенному на объем портфеля [20]. Однако, в отличие от корпоративного сегмента кредитования, в его розничном сегменте обеспечение имеет свои особенности. Чаще всего это поручительство третьих лиц.

Во-вторых, кредитный риск определяется разницей между объемом просроченной задолженности и величиной резервов на возможные потери по ссудам.

И наконец, последней рыночной силой, присутствующей в модели (5), является предложение корпоративных кредитов. Ключевые факторы предложения корпоративных кредитов мало чем отличаются от ключевых факторов предложения банковских продуктов в розничном сегменте. Однако к ним еще можно добавить рентабельность активов реального сектора экономики и ускорение прироста ВВП.

Описанные выше факторы спроса и предложения банковских ссуд требуют подбора адекватных статистических данных. Динамика ВВП, реальных располагаемых доходов населения, рентабельности активов реального сектора экономики, уровня безработицы и просроченной задолженности по заработной плате публикуются Росстатом. Процентные ставки и объем кредитного портфеля публикуются Банком России. При этом все перечисленные показатели, кроме ВВП, публикуются в ежемесячной динамике. В то же время диффузные индексы Банка России публикуются в ежеквартальной динамике. В связи с этим для тех показателей, публикация которых осуществляется ежемесячно, была осуществлена процедура агрегации до кварталов.

Заметим, что публикация диффузных индексов, соответствующих предложению на кредитном рынке, ведется Центральным банком РФ с 2009 г. Аналогичные индексы для спроса на заемные средства публикуются с 2010 г. С учетом этих обстоятельств выборка охватила период с I квартала 2010 г. по IV квартал 2015 г. Объем выборки для каждой из переменных составил 20 наблюдений.

Таким образом, нами были получены временные ряды для объясняемых и объясняющих переменных. Далее модель должна пройти этап оценки неизвестных параметров и этап их статистической проверки.

Эконометрическая модель прогнозирования спроса и предложения на кредитном рынке

Оценка неизвестных параметров была осуществлена при помощи двухшагового метода наименьших квадратов (МНК). Результат оценки неизвестных параметров выглядит следующим образом:

Г Arr ,=-0,09+0,024Drtl- c,t 1 ' c,t-1

-

-0,04Sc , t -i ,

Ar^. =-0,17-0,03 S K,t-i , Q c,t =9,45+0,09(D c,t- 2-S c,t- 2)+ +0,92Q c,t-i ,

Q K,t =14,7+0,036(D K,t-2 -S K,t-2 )+

‘ +0,38Q k>1 ,

S c,t =3,72-17,11Ar D,t -7,01Аг .-1 --113,02Ko ,t-1 -0,05Kr ,t-1 +0,61S c,t-1 , D c,t =0,24-1,59oY ,t-1 -9,51Au w --0,41AK P S,t-3 +0,89AL t-1 ,

SK =-41,26-12,84Arn t - 19,94Ar , -

K,t 7 7 D,t 7 t-1

_ -8,25K o,t-1 -0,04K r,t-1 +0,21S K,t-1 , (7)

где ArC - изменение процентной ставки по потребительским кредитам, п.п.; ArK - изменение процентной ставки по корпоративным кредитам, п.п.; DC - уровень спроса на потребительские кредиты, п.п.; SC - уровень предложения потребитель- ских кредитов, п. п.; SK – уровень предложения корпоративных кредитов, п.п.; QC – темп прироста объема портфеля розничных кредитов, %; QK – темп прироста объема портфеля корпоративных кредитов, %; ∆rD – изменение процентной ставки по вкладам физических лиц, п. п.; ∆r – изменение ключевой ставки Банка России, п.п.; Ko – коэффициент обеспеченности кредитного портфеля, %; Kr – коэффициент покрытия резервами просроченной задолженности, млрд руб.; σY – волатильность доходов населения за последние 12 месяцев; ∆u – изменение уровня безработицы, п.п.; ∆KPS – темп прироста просроченной задолженности по заработной плате, %; ∆L – темп прироста рождаемости, %.

Адекватность полученных оценок неизвестных параметров на экономические реалии будет описана в следующем разделе. В этом разделе статьи представлены результаты проверки модели на статистическую значимость.

Проверка временных рядов на ко-интегрированность при помощи теста Энгла – Грэйнджера позволяет избежать наличия «фиктивной» корреляции между временными рядами [21]. Результаты проверки на коинтеграцию при помощи данного теста представлены в табл. 4. На основе данных, приведенных в табл. 4, можно сделать вывод, что в системе регрессионных уравнений (7) отсутствуют «фиктивные» регрессионные взаимосвязи.

Таблица 4

Проверка на коинтегрированность временных рядов модели (7) при помощи теста Энгла - Грэйнджера

|

Номер уравнения |

t -статистика при проверке остатков по тесту Дики - Фуллера |

Критическое значение распределения Фуллера на уровне значимости 5 % |

|

1 |

3,06 |

1,96 |

|

2 |

3,95 |

1,96 |

|

3 |

4,79 |

1,96 |

|

4 |

4,12 |

1,96 |

|

5 |

4,63 |

1,96 |

|

6 |

5,48 |

1,96 |

|

7 |

3,98 |

1,96 |

Вторым этапом статистической проверки модели (7) является проверка входящих в нее временных рядов на причинность по Грэйнджеру. Данный тест связан с улучшением качества прогноза при добавлении в регрессионное уравнение некоторой переменной. Ввиду объемности таблицы, демонстрирующей применение теста на причинность по Грэйнджеру, протокол проверки данной гипотезы здесь не приводится. Уточним, что все переменные модели значимы по критерию F -статистики на уровне значимости 10 %.

Третьим этапом статистической проверки модели векторной авторегрессии (7) был анализ t -статистик для каждой из переменных модели. Значения t -статистик приведены в табл. 5.

Из данных, представленных в табл. 5, можно сделать один существенный вывод: для розничного сегмента кредитного рынка анализ динамики спроса и предложения имеет большую прогностическую силу, нежели для корпоративного сегмента.

Таблица 5

Статистики Стьюдента для системы регрессионных уравнений (7)

|

Номер уравнения |

Переменная |

Характеристика переменной |

Значение t -статистики |

|

1 |

DC |

Уровень спроса на потребительские кредиты |

2,36 |

|

S C |

Уровень предложения потребительских кредитов |

5,06 |

|

|

2 |

SK |

Уровень предложения корпоративных кредитов |

5,57 |

|

3 |

( D C - S C ) |

Избыточный спрос на рынке розничного кредитования |

8,13 |

|

QC |

Авторегрессионная компонента |

2,73 |

|

|

4 |

DK - SK |

Избыточный спрос на рынке корпоративного кредитования |

3,07 |

|

QK |

Авторегрессионная компонента |

2,21 |

|

|

5 |

∆ rD |

Изменение процентной ставки по вкладам физических лиц |

–2,65 |

|

∆ r |

Изменение ключевой ставки Банка России |

2,78 |

|

|

5 |

Ko |

Коэффициент обеспеченности потребительских кредитов |

–2,49 |

|

Kr |

Уровень покрытия резервами просроченной задолженности по потребительским кредитам |

2,45 |

|

|

SC |

Авторегрессионная компонента |

2,24 |

|

|

6 |

σ Y |

Волатильность реальных располагаемых доходов населения за последние 12 месяцев |

–2,13 |

|

∆ u |

Изменение уровня безработицы |

2,51 |

|

|

∆ KPS |

Темп прироста просроченной задолженности по заработной плате |

–2,23 |

|

|

∆ L |

Темп прироста рождаемости |

2,52 |

|

|

7 |

∆ rD |

Изменение процентной ставки по вкладам физических лиц |

–2,28 |

|

∆ r |

Изменение ключевой ставки Банка России |

2,91 |

|

|

K o |

Коэффициент обеспеченности корпоративного портфеля |

2,58 |

|

|

K r |

Уровень покрытия резервами просроченной задолженности в корпоративном сегменте |

–2,67 |

|

|

S K |

Авторегрессионная компонента |

2,99 |

Пятым этапом статистических проверок было тестирование всех уравнений модели (7) на наличие гетероскедастично-сти. Именно положительный результат проверки на гетероскедастичность позволил сделать вывод об обоснованности применения двухшагового МНК, не прибегая к его трехшаговому варианту (подробнее о применимости двухшагового МНК см. [22]). Результат проверки на гетероскедастичность представлен в табл. 6. Проверка происходила при помощи теста Бройша – Годфри с максимальным лагом в четыре квартала.

Уточним, что, поскольку исходные временные ряды нестационарны, в качестве эндогенных переменных присутствуют первые разности временного ряда процентных ставок по кредитам, а не сами процентные ставки. Проверка на стационарность осуществлялась при помощи DF -теста.

Таблица 6

Результат проверки на гетероскедастичность модели (7) при помощи теста Бройша - Годфри

|

Номер уравнения |

Статистика Бройша - Годфри |

2 Критическое значение распределения х на уровне значимости 5 % |

|

1 |

0,049 |

|

|

2 |

1,640 |

|

|

3 |

1,790 |

|

|

4 |

1,420 |

7,810 |

|

5 |

0,530 |

|

|

6 |

2,670 |

|

|

7 |

0,640 |

Таким образом, оценка неизвестных параметров, полученная при помощи двухшагового МНК, дает статистически значимую модель, пригодную для прогнозирования процентной ставки и объема кредитного портфеля в разрезе двух видов кредитования – потребительского и корпоративного.

Интерпретация результатов эконометри ческой м одели

П ервым выводом из модели (7) является следующая зависимость: при ухудшении качества кредитного портфеля банки склонны повышать процентные ставки. Эта зависимость вполне согласуется с аксиомой финансового менеджмента «риск – доходность» [23].

Кроме точечных оценок, автором были рассчитаны эластичности объясняемых переменных от объясняющих факторов. Результаты расчетов говорят о том, что за период с 2011 по 2015 гг. предложение розничных и корпоративных кредитов наиболее эластично к стоимости основного источника ресурсной базы кредитной организации – процентной ставки по вкладам физических лиц. Для розничного сегмента коэффициент эластичности составил 4,25, для корпоративного – 8,21. Данный эмпирический вывод подтверждает теоретическую модель взаимодействия спроса и предложения на рынке заемных средств, предложенную американскими учеными Х. Фрейхасом (X. Freixas) и Дж.-Ч. Роче-том (J.-C. Rochet) [24].

Спрос на розничные кредиты наиболее эластичен к волатильности доходов населения. Средний коэффициент эластичности составил –0,77. Этот вывод дополняет факторную модель спроса на розничные кредиты, предложенную отечественными учеными Т.С. Калмыковой и Н. П. Казаренковой [25].

Ввиду того что объясняющие факторы влияют на эндогенные показатели с величиной лага от одного до трех кварталов, модель (7) позволяет производить сценарное прогнозирование ценовых и объемных показателей российской кредитной системы. Возможность сценарного прогнозирования является вторым результатом построенной эконометрической модели наряду с возможностью экономической интерпретации оценок её параметров.

Сценарии были заданы экспертно, исходя из изменения ключевой ставки Банка России. Пример сценарного прогноза приведен в табл. 7.

По всем четырем показателям средняя абсолютная процентная ошибка прогноза ( MAPE ) не превышает 5 %. В то же время прогноз считается удовлетворительным, если MAPE не выше 20–25 %.

Таблица 7

Сценарное прогнозирование потребительского сегмента российского рынка заемных средств в зависимости от изменения ключевой ставки с 1 января 2016 г.

|

Показатель |

Сценарий/показатель |

I квартал 2016 г. |

II квартал 2016 г. |

|

Ставка по потребительским кредитам, % |

Ключевая ставка снижается на 0,25 % |

17,18 |

16,78 |

|

Ключевая ставка не изменяется |

17,18 |

16,70 |

|

|

Ключевая ставка повышается на 0,25 % |

17,18 |

16,62 |

|

|

Фактическая статистика |

17,49 |

17,51 |

|

|

Ошибка прогноза, % от фактической статистики |

1,77 |

4,63 |

|

|

Объем розничного портфеля, трлн руб. |

Ключевая ставка снижается на 0,25 % |

10,28 |

10,01 |

|

Ключевая ставка не изменяется |

10,28 |

10,12 |

|

|

Ключевая ставка повышается на 0,25 % |

10,28 |

10,21 |

|

|

Фактическая статистика |

10,41 |

10,38 |

|

|

Ошибка прогноза, % от фактической статистики |

1,25 |

2,50 |

Полученный инструментарий прогнозирования имеет большую практическую значимость для банковского надзора. Например, если макрорегулятор ожидает существенное снижение процентной ставки по потребительским кредитам, то возмож- ным вариантом является начало дискуссии по поводу отмены нерыночного барьера процентных ставок согласно ФЗ «О потребительском кредите».

Заключение

В настоящем исследовании было показано, что макроэкономические показатели банков- ской системы хорошо коррелируют с оцен- ками спроса и предложения, рассчитанными на основе диффузных индексов Банка России. Следовательно, прогнозирование этих показателей через оценочную динамику спроса и предложения на кредитном рынке является научно обоснованным подходом.

В качестве примера возможного практического применения данного подхода была построена модель векторной авторегрессии, которая позволяет прогнозировать четыре макроэкономических показателя и учитывает влияние определенных факторов на динамику спроса и предложения на рынке заемных средств.

Данная модель имеет как теоретическое, так и практическое значение. Теоретическая значимость исследования заключается в двух ключевых моментах. Во-первых, в статье показано, что диффузные индексы Банка России достаточно точно оценивают уровень спроса и уровень предложения, сложившиеся на рынке. Во-вторых, эмпирически обосновано, что на российском рынке заемных ресурсов присутствует значительный дисбаланс спроса и предложения.

Практическая значимость исследования заключается в том, что механизм сценарного прогнозирования, полученный при помощи модели (7), может быть использован как Центральным банком Российской Федерации, так и обычными коммерческими банками. Для Центрального банка полученный прогноз важен в целях оценки последствий проводимой денежно-кредитной политики. Значимость полученного инструмента связана с тем, что основой сценариев является изменение ключевой ставки Банка России. Для коммерческих банков полученный механизм прогнозирования интересен с точки зрения определения макроэкономиче- ского фона при составлении коммерческого плана развития кредитной организации.

В качестве дальнейших исследований планируется разработать инструментарий для прогнозирования рентабельности российской банковской системы. Предполагается, что данный инструментарий должен включать в себя прогнозирование как процентной ставки и объема кредитного портфеля, так и других факторов формирования прибыли российских кредитных организаций. Данное направление работы является, на наш взгляд, востребованным и актуальным научно-прикладным исследованием.

Список литературы Инструментарий прогнозирования спроса и предложения на кредитном рынке на основе диффузных индексов банка России

- Хесин Е.С. Современная мировая экономика: финансы и накопление капитала//Деньги и кредит. 2016. № 8. С. 31-36

- Симановский А. Ю. Текущий банковский надзор. Международные тенденции развития и некоторые вопросы совершенствования российской практики//Деньги и кредит. 2002. № 2. С. 18-23

- Отоцкий П.Л. Прогнозно-аналитический инструментарий управления социально-экономическими системами//Управление мегаполисом. 2009. № 2-3. С. 78-84

- Рухлова К.А., Маковецкий М.Ю. Полная стоимость кредита как инструмент повышения эффективности функционирования банковской системы РФ//Двадцать первые апрельские экономические чтения: материалы Международной научно-практической конференции. Омск, 2015. С. 60-64

- Пересецкий А.А. Модели причин отзыва лицензий российских банков. Влияние неучтенных факторов//Прикладная эконометрика. 2013. № 2 (30). С. 49-64

- Радева О.В. Основные подходы к применению индикаторов условий банковского кредитования в макроэкономическом моделировании//Деньги и кредит. 2012. № 10. С. 54-58

- Lown C., Morgan D.P. The credit cycle and the business cycle: new finding using the loan officer opinion survey//Journal of Money, Credit and Banking. 2006. Vol. 38, № 6. P. 282-307 DOI: 10.1353/mcb.2006.0086

- Bassett W.F., Chosak M.B., Driscoll J.C., Zakrajsek E. Changes in bank lending standards and the macroeconomy//Journal of Monetary Economics. 2014. Vol. 62. P. 23-40 DOI: 10.1016/j.jmoneco.2013.12.005

- Busch U., Scharnagl, M., Scheithauer J. Loan supply in Germany during the financial crisis. Discussion Paper Series 1: Economic Studies. 2010. № 5. Deutsche Bundesbank, Research Centre. 31 p

- Schadler S., Murgasova Z., R. van Elkan. Credit booms, demand booms, and euro adoption. Vienna: Paper Presented at the Conference on Challenges for Central Banks in an Enlarged EMU, Austrian National Bank, 2004. 118 p

- Попкова Е.Г., Суворина А.П. Факторы формирования спроса на российском рынке банковских продуктов для физических лиц//Финансы и кредит. 2010. № 21. С. 7-11

- Полонский А.Э. Управление ликвидностью банковского сектора в условиях перехода к структурному профициту//Деньги и кредит. 2016. № 10. С. 3-7

- Егоров А. В., Карамзин А.С., Чекмарева Е.Н. Анализ и мониторинг условий банковского кредитования//Деньги и кредит. 2010. № 10. С. 16-22

- Stiglitz J.E., Weiss A. Credit rationing in market with imperfect information//American Economic Review. 1981. Vol. 71, № 2. P. 28-34

- Бондарь А.П., Гребнюк А.Н. Оценка рентабельности капитала кредитной организации с помощью пятифакторной модели на примере АО «Генбанк»//Научный вестник: Финансы, Банки, Инвестиции. 2016. № 1 (34). С. 73-79

- Гордеев В.Е., Кобзев Ю.А. Анализ динамики кредитных рынков с применением индикаторов УБК//Деньги и кредит. 2014. № 10. С. 18-25

- Ушаков А.С. Динамическая модель развития финансового рынка в экономических системах депрессивного типа//Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2014. № 95. URL: http://ej.kubagro.ru/2014/01/pdf/20.pdf (дата обращения: 20.03.2017)

- Шимановский Д.В. Учет неценовой конкуренции в процессе прогнозирования российского рынка корпоративного кредитования//Вестник Пермского университета. Серия «Экономика». 2014. № 4 (23). С. 24-31

- Шимановский Д.В. Учет индексов УБКвпроцессе прогнозирования региональных кредитных рынков//Управление экономическими системами: электронный научный журнал. 2015. № 6 (78). URL: http://uecs.ru/uecs-78-782015/item/3538-2015-06-02-06-40-23 (дата обращения: 20.03.2017)

- Claek E. Leaving buyers in portfolio paralysis//Bank litter. 1998. № 8. P. 1-2

- Трегуб И.В., Трегуб А.В. Применение коинтеграционного анализа для исследования взаимного влияния финансовых временных рядов//Фундаментальные исследования. 2015. № 8 (3). С. 620-623

- Amemiya T. Advanced econometrics. Massachusetts: Harvard University Press, 1985. 504 p

- Elton E.J., Gruber M.J. Modern portfolio theory and investment analysis. N. Y.: John Wiley and Sons, 1995. 705 p

- Freixas X., Rochert J.-C. Macroeconomics of banking. Massachusetts: Massachusetts Institute of Technology, 1999. 312 p

- Колмыкова Т.С., Казаренкова Н.П. Значимость и перспективы развития розничного кредитования в российской экономике//Известия Юго-Западного государственного университета. 2016. № 4(7). С. 124-133