Инструментарий стратегического управления устойчивым развитием промышленного предприятия

Автор: Стрельцова Елена дмитриевнА., Бородин Александр ивановиЧ., Катков Евгений владимировиЧ.

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Экономика

Статья в выпуске: 3 (140), 2014 года.

Бесплатный доступ

Рассмотрена концепция стратегии управления устойчивым развитием промышленных предприятий, отличающаяся от сформулированных в работах отечественных авторов концепций «Стратегия», «Управление», «Устойчивость», «Развитие»; преимущество концепции состоит в том, что она нацеливает на вложение капитала в новацию, обеспечивающую, наряду с конкурентным превосходством организации в бизнес-среде, поддержание равновесия между такими взаимосвязанными составляющими результатов деятельности промышленных предприятий, как экономический, социальный и экологический. Разработан новый подход к выбору стратегических ориентиров функционирования промышленных предприятий, отличающийся от существующих применением системы оценок, характеризующих эволюционные и революционные изменения развития; преимущество подхода состоит в возможности применения как детерминированных показателей оценки стратегий устойчивого развития, так и слабоструктурированных качественных показателей для принятия решений в условиях неопределенности. Поставлена и формально описана задача управления устойчивым развитием промышленных предприятий, отличающаяся от существующих наличием векторной целевой функции, содержащей как количественно определяемые показатели, так и характеристики, выраженные в качественном виде; преимущество постановки задачи заключается в возможности использования нечетко выраженных знаний специалистов в заданной предметной области. Построена экономико-математическая модель оценки инвестиционной привлекательности инновационных проектов, отличающаяся от существующих (В.С. Бялковская, В.З. Беленький, Г.Б. Клейнер, Н.А. Pозенбеpг) применением механизма нечеткого вывода на основе алгоритма Мамдани и реализованная с помощью специализированного пакета Fuzzy Logic Toolbox в системе MATLAB; преимущество модели заключается в использовании качественно выраженных показателей в условиях лингвистической неопределенности для выбора стратегических ориентиров экономикопроизводственных структур, оценивающих наряду с экономической выгодой от реализации проекта слабоструктурированные оценки социальной полезности и экологической безопасности.

Промышленное предприятие, стратегическое управление, устойчивое развитие, инвестиционная привлекательность, инновационные проекты, экономико-математическое моделирование

Короткий адрес: https://sciup.org/14750657

IDR: 14750657 | УДК: 321

Tools of strategic management of industrial enterprise sustainable development

This article is considering the concept regarding management strategy of sustainable development of industrial enterprises that differs from the ones represented in the works of national authors sharing such concepts as “Strategy”, “Management”, “Stability”, and “Development”. The advantage of this concept is in the fact that it aims at capital investments into innovations that provide balance maintenance between such interconnected components of the results of the industrial enterprises’ activity as economical, social, and ecological ones along with competitive superiority of the business environment organization. A new approach to selection of strategic objectives of industrial enterprises functioning that differs from the existing ones by applying the system of estimates characterizing evolutionary and revolutionary changes in development is worked out. The advantage of this approach provides possibility of applying determined indicators of assessment of sustainable development strategy, as well as semi-structured quality indicators for decision-making in conditions of uncertainty. The management task for industrial enterprises’ sustainable development is set and formally described. It differs from the existing ones by availability of the vector target function containing both the indicators quantitatively defined and characteristics expressed in qualitative aspect. The advantage of the task definition provides possibility of using the experts’ knowledge indistinctly expressed in the indicated subject field. The economic and mathematical model of investment prospects’ assessment for innovative projects is developed. It differs from the existing ones (Byalkovsky B.C., Belenky V.Z., Kleyner G.B., Rosenberg N.A.) by applying the mechanism of indistinct conclusions on the basis of Mamdani’s algorithm and is realized by means of the Fuzzy Logic Toolbox specialized package in the MATLAB system. The advantage of this model allows to use indicators qualitatively expressed in conditions of linguistic uncertainty for choosing strategic objectives of economical and industrial outcomes and to assess social usefulness and ecological safety along with economic benefits from the project implementation.

Текст научной статьи Инструментарий стратегического управления устойчивым развитием промышленного предприятия

В настоящее время в мировой экономике первостепенное значение приобретает проблема устойчивого развития организаций в сфере бизнеса, позволяющего разрешить обостряющиеся противоречия между расширением производства, созданием условий для удовлетворения материальных потребностей настоящих и будущих поколений, повышением их качества жизни, с одной стороны, и возможностями окружающей среды, обеспечением экологической безопасности – с другой. Концепция перехода Российской Федерации к устойчивому развитию ориентирует на сбалансированное решение

задач управления ее основные элементы – промышленные предприятия, формирующие объективные предпосылки устойчивого развития экономики как всей страны, так и ее территорий. Промышленные предприятия рассматриваются в статье как элементы, в которых согласуются интересы процессов создания новой стоимости товаров и услуг и их потребителей с учетом показателей высокотехнологичности и экологической безопасности [2], [3]. Базисным фактором устойчивого развития предприятий является инновационность, проявляющаяся в интеграции научно-технических, организационных, управ- ленческих новаций в процессы функционирования и обеспечивающих текущие и перспективные конкурентные преимущества продукции по интегральным показателям, содержащим экономические, эксплуатационные, эстетические, экологические и другие характеристики [4]. Эти обстоятельства переводят задачу управления устойчивым развитием промышленных предприятий в класс слабоструктурированных задач, оперирующих слабоформализуемыми параметрами в условиях многокритериальности и неопределенности [5].

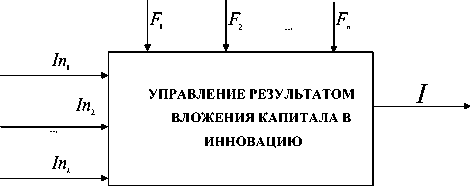

Концепция стратегии управления устойчивым развитием промышленных предприятий рассмотрена в статье на основе интеграции следующих понятий: «стратегия», «управление», «устойчивость», «развитие». При этом составляющие интегрального понятия «Стратегия управления устойчивым развитием» трактуются в общепринятом понимании этих лексем. На базе указанных понятий сформулирована концепция стратегии управления устойчивым развитием промышленного предприятия как долгосрочное, качественно определенное направление развития промышленного предприятия, выбранное посредством целенаправленного изменения входных управляющих параметров и оценки при этом значений показателей, в результате которого возникает качественно новое состояние. Эта концепция выбора стратегических ориентиров обусловила необходимость постановки и решения задачи управления устойчивым развитием промышленного предприятия, заключающейся в определении таких входных управляющих параметров, определяющих выбор вариантов инвестиционных проектов, которые обеспечивают сочетание процессов создания новой стоимости и инновационного воспроизводства капитала с поддержанием равновесия между тремя тесно взаимосвязанными компонентами эффективности инновационных преобразований: экономическим, социальным и экологическим. Концептуальная модель управления результатом вложения капитала в инновацию при устойчивом развитии представлена на рисунке.

Постановка задачи управления устойчивым развитием

В качестве управляющих переменных рассматривается множество вариантов In = {In 1, In2, ..., Ink} инновационных проектов. В роли входных переменных выступает векторный показа- тель F = {F1, F2, ..., Fn} инвестиционной привлекательности инновационного проекта.

Задача управления результатом вложения капитала в инвестиционный проект ставится таким образом, чтобы выбрать вариант инвестиционного проекта I* , для которого векторная целевая функция F = { F 1 , F 2, ..., F n } принимала бы оптимальное значение. Формально задача управления описывается следующим образом:

V In,, i = 1, к, 3 1 * / F ( I *) = opt ( F ( In i )).

Среди компонентов вектора F = { F 1 , F 2,..., F n } могут встречаться как количественно определяемые показатели, так и характеристики, выраженные в качественном виде.

Среди проблем управления устойчивым развитием промышленных предприятий одно из центральных мест занимает проблема формирования портфеля инновационных проектов и оценки их инвестиционной привлекательности. В связи с тем что инновационные преобразования представляют собой новое направление в деятельности организаций, оценка их результатов происходит в условиях неопределенности, при которых влияющие на результат исхода факторы носят качественный характер и оцениваются экспертами. В связи с этим в статье предложен новый подход к оценке инвестиционной привлекательности инновационных проектов посредством применения экономико-математических моделей, использующих нечеткую логику. Задача построения модели ставится следующим образом.

Допустим, что рассматривается множество инвестиционных проектов In = {In 1, In2, ..., InJ, оцениваемых системой показателей F = {F1, F2, ..., Fn}, некоторые компоненты которой F е F, а может, и все, носят качественный характер из-за недостаточности знаний. Нечеткие знания о таких показателях описываются с помощью лингвистических переменных < Fi, T(F), U,, ЦF >, где F . - наименование лингвистической переменной, T(F) = {Ai, A2,..., AО,} - терм-множество переменной Fi, представленное набором нечетких переменных в форме слов Aj, , = 1, а, описывающих качественные характеристики в составе лингвистической переменной и представляющие собой нечеткие множества; U, -универсум, содержащий все возможные значения нечеткой переменной Aj; цF = {цF }“=1 - набор функций принадлежности ЦF : U i > [0,1], ставящих в соответствие каждому? элементу и е Ui некоторое действительное число цF (и) е [0,1] и представляющих собой семантику jнечетких множеств [1]. Термы A' е T(F), , = 1, к, е = 1, а, играющие роль качественных характеристик инвестиционной привлекательности проектов, представляют собой нечеткие множества. При задании терм-множества T(Fi) = {Aj !"=1 могут быть использованы следующие атомарные термы: T(Fi) = {Низкий, Средний, Высокий}, где Ai = «Низкий», А2 = «Средний», А3 = «Высокий» или T(Fj) = {«Не соответствует», «не полностью соответствует», «полностью соответствует»}, где А^ = «Не соответствует», А2 = «Не полностью соответствует», A3 = «Полностью соответствует» и т. п.

Функции принадлежности цAi : Ui ^ [0,1] предполагается задавать явным обраj зом в виде функциональных зависимостей. Аналитическое представление функций ц „ обосновывается Aj тем, что, во-первых, это значительно упрощает расчеты при реализации алгоритма нечеткого вывода и, во-вторых, эти функции реализованы во многих известных инструментальных средствах.

Оценка инвестиционной привлекательности инновационного проекта на основе качественного характера показателей F = { F 1, F 2, ..., Fk }, описываемых нечеткими множествами T ( F ) = { A i , А 2 ,..., А1а } , осуществляется посредством применения математического аппарата нечеткой логики, предполагающей составление набора продукционных правил нечеткого вывода следующего вида [4]:

P Ω : if F ε is Ai ε and F ϕ is A ϕ j then F β is Ar β .

Количество правил Q = 1, z определяется решаемой задачей. Результатом нечеткого вывода является четкое значение переменной F^1 на основе заданных четких значений переменных F e , F p , F x . Механизм логического вывода состоит из трех этапов: фаззификация (задание нечеткости), осуществление нечеткого вывода по продукционным правилам, дефаззификация (приведение к четкости).

В качестве механизма нечеткого вывода в статье используется алгоритм Мамдани, реализованный специализированным пакетом Fuzzy Logic Toolbox в системе MATLAB [4].

Множество показателей {Fi} k=1 декомпозировано на подмножества социальноэкологических, экономических, социальных показателей. В первое подмножество включен показатель F1, оценивающий степень соответствия цели проекта целям функционирования экономико-производственной структуры и целям его применения в обществе, во второе подмножество – показатель F2, оценивающий уровень экологической безопасности проекта, в третье подмножество – показатель F3, характеризующий степень полезности инноваци- онного проекта для общества. Очевидно, что компоненты множества показателей {F}3=1 являются слабоструктурированными, вследствие чего они описываются лингвистическими переменными. Так, F1 формально описывается лингвистической переменной < F1, T(F1), U 1, цF >, ЦF = {ЦA 1}3=1, T(F1) = А1,А2,...,А3, где Ai1, i = Ц представляют собой терминальные значения. При этом атомарный терм A11 означает «не соответствует», А 2 - «не достаточно соответствует», А31 - «полностью соответствует».

Показатель F2 представлен лингвистической переменной < F2, T(F2), U2, цf2 >, цf2 = {ЦA2}3=1, где терм-множество T(F2) = (А^, А2, А3) включает в себя атомарные термы, следующим об- разом оценивающие уровень экологической безопасности инновационного проекта: А12 = «Низкий», А2 = «Средний», А31 = «Высокий».

Показатель F 3 описан формально-лингвистической переменной < F 3, T ( F 3 ), U 3, ц F > , ц = { ц 3}^г Его терминальное множество

-

•F з *^А i 1

атомарных термов T(F3) = (А1 , А2, А3) состоит из качественных характеристик, следующим об- разом оценивающих степень полезности инновационного проекта для общества: А13 = «Низкая», А23 = «Средняя», А33 = «Высокая».

При этом уровень инвестиционной привле- кательности инновационного проекта InsGIn также формально описывается лингвистиче- ской переменной < priv, T(priv), Upriv, цpriv >, ц priv = {HA.-} 3.1, где T (priv) = {АГ”, Af”, A3p-}. В терминальном множестве T(priv) атомарные термы A1priv , A2priv , A3priv задают следующие уровни привлекательности: А1priv = «Низкий», A2priv = «Средний», A3priv = «Высокий».

Основываясь на знаниях специалистов-экспертов, задача оценки инвестиционной привлекательности инновационных проектов описана высказываниями.

Каждой входной F 1, F 2, F 3 и выходной priv переменным поставлена в соответствие функция принадлежности. При этом нечетким множествам A 1 1 , A 2 1 , A 3 1 входной нечеткой переменной F 1 соответствуют треугольные функции принадлежности ц .( и ,0,0,4), ц 1 (u ,0,5,10), ц A, ( и ,6,10,10). A 1 A 2

A 3

' 0, и < 0;

ц а 1 ( и ,0,0,4) = ^

4 — и А . -----, 0 < и < 4;

0, и > 4;

0, u < 0;

0, u < 5;

ц A 2 ( u ,0,5,10) = ■

u ,0 < u < 5;

10 — u 1П

------, 5 < u < 10;

0, u > 10;

ц

A 3

( u ,5,10,10) = ■ u ^ ,5 < u < 10;

0, u > 10.

ц A 3 ( u ,6,10,10) = ■

0, u < 6;

■ u —6 ,6 < u > 10 ;

0, u > 10.

Нечеткие множества A 1 2 , A 2 2 , A 3 2 входной нечеткой переменной F 2 описаны трапецеидальными функциями принадлежности ц 2 ( u ,0,0,2,5), A 1

ц 2 ( u ,0,4,6,10) , ц ( u ,5,8,10,10) .

A 2 A з

[ 0, u < 0;

1, 0 < u < 2;

Выходная лингвистическая переменная priv описывается треугольными функциями принадлежности ц r riv ( u ,0, 0,1,5) , ц riv ( u ,0,1,5,3) ,

A 1 A 2

ц riv ( u ,1,5, 3, 3) , формализующими семантику A 3

нечетких множеств A 1 priv , A 2 priv , A 3 priv на универсуме, заданном отрезком [0,3].

В статье построена модель оценки инвестиционной привлекательности Pr ivlec инновационных проектов в системе MATLAB. Модель осуществляет отображение Pr ivlec : F 1 x F 2 x F 3 ^ Pr iv .

Система правил вывода в вербальной (verbose) форме имеет вид:

if ( F 1 is H ) or ( F2 is H ) then (Pr iv is H );

ц A , ( u ,0,0,2,5) = b — u

,2 < u < 5;

0, u > 5;

ц ,( u ,0,4,6,10) = ■

A 2

ц ,( u ,5,8,10,10) = ■

A 3

0, u < 0;

u ,0 < u < 4;

■1,4 < u < 6;

10- u

—-— ,6 < u > 10;

0, u > 10;

-

0, u < 5;

-

u — 5 o

-

—3—, 5 < u < 8;

1, 8 < u < 10;

[0, u > 10.

Нечетким множествам A 1 3 , A 2 3 , A 3 3 входной нечеткой переменной F 3 поставлены в соответствие треугольные функции принадлежности ц ,( u ,0,0,5) , ц .3( u ,0,5,10) , ц ( u ,5,10,10).

A i A 2 A 3

0, u < 0;

ц A 3 ( u ,0,0,5) <

5 — u о c -----, 0 < u < 5;

0, u > 5;

[ 0, u < 0;

Ц A 3( u,0,5,10) =

u , 0 < u < 5;

10 — и

-----,5 < u < 10;

0, u > 10;

if ( F 1 is H ) or ( F 3 is H ) then (Pr iv is H );

if ( F 1 is HD ) and ( F 2 is C ) then (Pr iv is C );

if ( F 1 is HD ) and ( F 3 is C ) then (Pr iv is C );

if ( F 1 is HD ) and ( F 2 is B ) then (Pr iv is C );

if ( F 1 is HD ) and ( F 3 is B ) then (Pr iv is C );

if ( F 1 is P ) and ( F 2 is H ) then (Pr iv is C ) .

Модель Pr ivlec позволяет варьировать количественными значениями входных переменных F 1, F 2, F 3 качественного характера из их диапазона и получать при этом количественные значения выходной переменной Pr iv .

Заложенные в модель Pr ivlec знания экспертов в виде продукционных правил позволяют проводить на ней оценку Pr ivlec инвестиционной привлекательности инновационных проектов исходя из полученных в результате опроса экспертов значений показателей F 1, F 2, F 3.

Проведенные исследования позволили получить следующие научные результаты.

-

1. Предложен новый подход к формированию портфеля инновационных проектов на основе оценки их инвестиционной привлекательности в условиях неопределенности, обеспечивающий устойчивое развитие экономикопроизводственных структур.

-

2. Поставлена задача экономико-математического моделирования процессов оценки инвестиционной привлекательности инновационных проектов при качественном характере значений входных и выходных параметров.

-

3. Построена экономико-математическая модель оценки инвестиционной привлекательно-

-

4. Осуществлена программная реализация построенной экономико-математической модели на базе применения пакета Fuzzy Logic Toolbox системы MATLAB.

сти инновационных проектов в классе примене-

ния аналитического аппарата нечеткой логики, позволяющая формализовать нечеткие знания экспертов-профессионалов при использовании характеристик качественного характера.

Список литературы Инструментарий стратегического управления устойчивым развитием промышленного предприятия

- Богомягкова И.В. Модель долевого распределения налогов в системе поддержки принятия решений по управлению межбюджетным регулированием//Научные ведомости Белгородского государственного университета. Сер. «Информатика». 2010. Вып. 13/1. С. 112-117.

- Бородин А.И., Ку лакова И.С. Математическое моделирование процессов финансовой устойчивости предприятия в условиях рисков//Труды Карельского научного центра РАН. Сер. «Математическое моделирование и информационные технологии». 2012. № 5. С. 4-8.

- Катков Е.В., Сорочайкин А.Н. Моделирование процессов инновационного развития предприятий//Вестник Самарского государственного университета. Сер. «Гуманитарные науки». 2012. № 10 (101). С. 33-39.

- Стрельцова Е.Д., Богомягкова И.В., Стрельцов В.С. Лингвистический подход к моделированию бюджетных потоков//Научные ведомости Белгородского государственного университета. Сер. «История. Политология. Экономика. Информатика». 2012. № 1(120). Вып. 21/1. С. 156-161.

- Дьяконов В.П., Круглов В.В. MATLAB 6.5 SPI/7/7 SPI/7 SP2 +Simulink 5/6. Инструменты искусственного интеллекта и биоинформатики. Сер. «Библиотека профессионала». М.: СОЛОН-ПРЕСС, 2006. 456 с.