Инструменты стратегического управленческого учета в вузе

Автор: Мальцева Г.И. Митина О.В., Митина О.В.

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Колонка редактора

Статья в выпуске: 2, 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142139570

IDR: 142139570

Текст статьи Инструменты стратегического управленческого учета в вузе

Г. И. Мальцева, О. В. Митина

ИНСТРУМЕНТЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА В ВУЗЕ

•

G. I. Maltseva, O. V. Mitina

Instruments of strategic management control at the university

The authors of the present material formulate common goals of strategic management control as a registration-analytic system that provides functioning of strategic management at the university. The article provides tools and technologies that are used in strategic management control at Vladivostok state university of economics and service as well as system of balanced indicators, budgeting, calculation of expenditures on certain activities and others. The article presents characteristics of different types and stages of budgets at the university. In the article and its appendix one can find the description of cost-sharing method and calculation of prime cost of educational services that was developed and approved at Vladivostok state university of economics and service.

правленческий учет (УУ) в вузе в настоящее время претерпевает серьезные изменения. Прежде всего, на это влияют следующие факторы:

-

— развитие и внедрение в вузе информационных технологий, которые предоставляют новые возможности и способствуют увеличению скорости получения информации;

-

— необходимость в совершенствовании управления вузом;

-

— необходимость ориентации на потребителя и качество;

-

— внедрение бухгалтерских компьютерных программ.

Целями УУ являются: оценка эффективности деятельности предприятия, контроль затрат и финансовый контроль, представление и интерпретация результатов деятельности предприятия, планирование и управление бюджетом. УУ способствует успеху в деятельности вуза, направлен на анализ и обобщение информации, а не просто на сбор данных и учет хозяйственных операций [1], осуществляется с использованием всей учетной информации, необходимой для управления университетом.

Стремление вуза повысить эффективность деятельности как в краткосрочном, так и долгосрочном периоде приводит к изменениям в УУ. В настоящее время все большее значение придается долгосрочным стратегическим целям, и предназначение УУ прежде всего в том, чтобы содействовать разработке и внедрению деловой стратегии вуза.

Система стратегического менеджмента требует ясного понимания того, в чем собственно состоят долгосрочные цели вуза.

Процесс стратегического управления включает в себя:

-

— выработку миссии, стратегических целей и стратегии;

-

— широкое информирование вузовского сообщества о выбранном стратегическом направлении;

-

— определение целевых нормативов;

-

— определение показателей степени достижения целей;

-

— разработку системы управленческого учета;

-

— создание системы информационных потоков;

-

— разработку и внедрение методов контроля и мониторинга;

-

— организацию системы поощрения и оценки результатов деятельности.

Для успешного внедрения и функционирования стратегического менеджмента в вузе необходима поддерживающая учетно-аналитическая система, которая позволяет обеспечить лиц, принимающих решения, необходимой информацией в нужное время. Именно такой системой и является стратегический управленческий учет (СУУ). Стратегические решения, принимаемые в вузе, могут расходиться с задачами, которые стоят перед данным вузом, если они приняты не на должном уровне. Кроме того, предоставляемая системой СУУ информа-

ция должна удовлетворять специфическим условиям принятия стратегических решений, причем сами условия могут меняться в процессе корректировки стратегии в связи с изменениями внешней и внутренней среды.

СУУ отличается от традиционного УУ тем, что наряду с внутренней информацией, в том числе нефинансовой, в процессе учета анализируется информация, связанная с факторами внешней среды, влияющими на эффективность деятельности вуза. Одной из главных функций СУУ является анализ деятельности вуза, позволяющий определять, насколько эффективно работает учебное заведение с точки зрения различных субъектов.

К данным субъектам относятся:

-

— государственные органы власти (Минобрнауки, налоговые службы);

-

— поставщики абитуриентов (школы, техникумы, другие учебные заведения, бизнес-структуры для получения дополнительного образования);

-

— потребители выпускников (рынок труда);

-

— студенты, родители;

-

— персонал (преподаватели, сотрудники); — общество в целом.

Для всех заинтересованных лиц источником финансовой информации, которую можно официально затребовать, является бухгалтерский отчет вуза, нефинансовой информации — предоставляемые в Минобрнауки сведения, предусмотренные регламентируемыми процедурами аттестации, аккредитации, лицензирования, определения рейтинга вуза и т. д. Перечисленные данные охватывают только прошедший период, так как представляются через значительный срок после окончания отчетного периода. Кроме того, информация в отчетах носит общий характер, что является недостаточным для оценки деятельности образовательного учреждения заинтересованными сторонами и менеджментом вуза. Эту задачу решает СУУ.

В стратегическом управленческом учете вуза используются определенные инструментарий и технологии: система комплексного управления качеством, система сбалансированных показателей, бюджетирование, анализ отклонений, непрерывное прогнозирование, метод стандарт-костинга, учет затрат по видам деятельности и др.

Во ВГУЭС используются следующие инструменты управленческого учета:

Система сбалансированных показателей (ССП) [2]. Представляет собой один из наиболее эффективных методов управления в современных условиях, является инструментом, позволяющим полномасштабно увязывать стратегию предприятия с оперативными планами, дает возможность принимать более объективные решения в области распределения ресурсов.

Главным отличительным достоинством ССП от других методов является группировка финансовых и нефинансовых показателей деятельности вуза по четырем аспектам: финансовый аспект, потребительский аспект, внутренние бизнес-процессы и аспект, характеризующий обучение и перспективы роста сотрудников. При разработке карты целей ВГУЭС с помощью ССП был введен пятый аспект — общество, что свидетельствует о стремлении университета быть полезным обществу и достигать общественных целей. Технологии разработки карты целей ВГУЭС с помощью ССП посвящена статья, опубликованная в № 5–6 журнала «Университетское управление: практика и анализ» за 2004 г.

Интеграция ССП с другими методами УУ, используемыми во ВГУЭС, такими как бюджетирование, учет затрат по видам деятельности и образовательным программам, способствует повышению эффективности деятельности организации.

Обычно понятие «бюджет» связывают с уровнями предоставления: государственным, федеральным, местным. В управленческом учете западных странах термин «бюджет» используется в несколько ином смысле, который ближе к нашему термину «смета» (доходов и расходов); именно так и следует понимать этот термин в данной статье. Бюджеты могут быть представлены как в финансовом, так и в количественном выражении, могут иметь бесконечное количество видов и форм, но не имеют стандартизированных форм в отличие от формализованных бухгалтерских отчетов.

Владивостокский государственный университет экономики и сервиса в течение нескольких лет создает и развивает систему бюджетирования как комплекса методов, подходов, финансово-экономических инструментов планирования, контроля, анализа и принятия решений на основе данных бухгалтерского учета.

Необходимость в разработке информационной системы, предоставляющей достовер- ную, полную, оперативную информацию об имеющихся у вуза финансовых средствах, источниках их формирования и направлениях использования, а также в планировании доходов и расходов возникла в нашем университете в начале 90-х гг. в условиях ограниченных ресурсов.

Разработанная система бюджетирования позволяет при совершении любой бухгалтерской операции иметь в режиме реального времени достоверную финансовую информацию о движении денежных средств, о статьях расходов в разрезе подразделений и смет, осуществлять контроль за использованием средств, планировать доходы и расходы на 2–3 года вперед.

Необходимыми условиями успешного использования инструмента бюджетирования являются: 1) хорошо разработанная система бухгалтерского учета; 2) эффективная система учета затрат; 3) организационная структура образовательного учреждения с четким разделением ответственности и прав по уровням управления, подразделениям и центрам ответственности.

Главной задачей бюджетирования является предоставление руководству университета и его подразделений необходимой информации для принятия управленческих решений по следующим вопросам:

-

— определение необходимого объема материальных и финансовых ресурсов вуза, источ-

- ников их формирования и направлений наиболее эффективного использования;

-

— разработка финансово-экономической стратегии вуза, обеспечивающей его стабильное развитие;

-

— разработка принципов и механизмов управленческой деятельности, в том числе обеспечивающих своевременное предупреждение негативных и кризисных тенденций в деятельности организации;

-

— контроль и корректировка финансовохозяйственной деятельности образовательного учреждения и его подразделений.

Процесс бюджетирования сопровождается интенсивным информационным обменом и включает следующие этапы: планирование, контроль исполнения планов, анализ, корректировка планов (рис. 1).

Общий бюджет. Представляет собой скоординированный (по всем подразделениям и функциям) план работы университета в целом. Он состоит из двух основных бюджетов: оперативного и финансового.

В процессе подготовки оперативного бюджета прогнозируемые объемы услуг по направлениям деятельности трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений университета. Оперативный бюджет включает в себя бюджеты услуг, производства, товарноматериальных запасов и расходов.

Долгосрочное / стратегическое планирование

Обратная связь

Годовое планирование / формирование бюджета

Контроль, корректировка

Оперативное управление / исполнение бюджета

Учет / информационное обеспечение

Рис. 1. Модель процесса бюджетирования [3]

Бюджет услуг (ассортимент услуг, план набора по формам обучения и уровням образования, план научных, производственных, консалтинговых и других услуг). Является отправной точкой подготовки бюджета, составляется на основе исследований лаборатории маркетинга. На исполнение данного бюджета влияет деятельность конкурентов, результативность рекламы и средств содействия, политика ценообразования, рентабельность услуг, состояние экономики региона и другие факторы.

Бюджеты обеспечения учебного процесса, научной деятельности и др. Составляются на основании бюджета услуг, определяют количество материальных и человеческих ресурсов. В частности, рассчитывается учебная нагрузка и количество преподавателей для учебного процесса, составляются предварительное штатное расписание, расчет по площадям, план закупки учебного оборудования и литературы в соответствии с утвержденными нормативами и разработанными стандартами.

Бюджет общих и административных расходов. Представляет собой детализированный план текущих операционных и административных расходов. Как правило, этот план принимается на уровне ректората. Большую часть элементов этого бюджета составляют постоянные затраты.

Финансовый бюджет (смета доходов и расходов) представляет собой план, в котором отражаются предполагаемые источники финансовых средств и направления их использования.

Бюджет формируется исходя из стратегических планов развития университета на 5 лет, на учебный и календарный годы. Например, планировать на 5 лет основной источник дохода внебюджетных средств — бюджет доходов от студентов, обучающихся с полным возмещением затрат, помогает ИС «Учет договоров», которая позволяет рассчитать внебюджетные поступления от платной образовательной деятельности по уже заключенным договорам. Количество студентов 1-го курса определяется на основе исследований лаборатории маркетинга рынка труда, демографической ситуации, доли вуза на рынке образовательных услуг, платежеспособности населения и других факторов.

Формирование плановых показателей осуществляется на трех уровнях.

Первый уровень используется высшим ру- ководством, охватывает основные бюджеты (бюджет доходов и расходов, движения денежных средств, инвестиционный бюджет, балансовый бюджет), которые содержат финансовоэкономические показатели деятельности вуза в целом.

Второй уровень включает финансовые бюджеты (бюджет по налогам, финансовый бюджет, инвестиционный бюджет, балансовый бюджет), содержащие основные финансовоэкономические показатели, необходимые для высшего и среднего управленческого звена, финансовых служб.

Третий уровень — операционные бюджеты, пользователями которых являются руководители подразделений и служб [3].

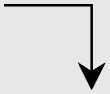

Структура формирования финансового бюджета ВГУЭС представлена на рис. 2.

Составление финансового бюджета осуществляется в несколько этапов.

1-й этап — составление бюджета доходов.

Для получения госбюджетного финансирования по установленным нормативам составляется смета расходов и после утверждения агентством по образованию включается в общий финансовый бюджет.

При составлении плановой сметы доходов от платной образовательной деятельности на учебный год управление по маркетингу с помощью информационной системы (ИС) «Абитуриент» составляет план ожидаемых доходов от абитуриентов. Эта система позволяет отслеживать динамику и структуру контингента студентов по специальностям, суммам заключенных договоров и форме оплаты за обучение.

При планировании доходов от студентов, обучающихся с полным возмещением затрат, используется программа ИС «Учет договоров», которая позволяет получать данные о количестве и суммах заключенных договоров на обучение с учетом оплаченных авансов и долгов по годам.

Научно-исследовательский сектор, основываясь на заключенных договорах на НИР, представляет прогноз на выполнение научно-исследовательских работ. Планово-финансовый отдел в соответствии с разработанными нормативами совместно с руководителями структурных подразделений составляет сметы доходов и расходов подразделений. Затем все сметы объединяются в общую смету по доходам внебюджетных средств.

Рис. 2. Структура бюджета ВГУЭС

2-й этап — определение доходной части бюджета, подлежащей распределению на уровне ректората.

В университете разработана система формирования доходной части по нормативам, которые определены для каждого источника дохода и могут составлять от 0 до 100 %. Например, финансирование, полученное из госбюджета, а также внебюджетные средства от студентов дневной формы обучения формируют «доходы к рас- пределению» в размере 100 %. Средства, полученные от студентов недневных форм обучения, — в размере 40 %, от дополнительных образовательных услуг — в основном 50 %, но может быть и 0 %, если бюджет программы рассчитан на получение дохода в будущем.

3-й этап — составление бюджетов проректоров (сметы расходов в соответствии с целями и планами развития по направлениям деятельности). Каждый проректор, отвечая за раз-

витие своего направления, наделяется финансовыми средствами, часть из которых идет на развитие данного направления (инвестиционный бюджет), на функционирование (на основании планов управлений и отделов, отдельных бюджетов мероприятий — бюджет капвложений, операционный бюджет) и содержание служб курирующего проректора (административный бюджет), часть направляется в бюджеты доходообразующих подразделений (бюджеты институтов).

4-й этап — формирование общих бюджетов университета (капвложений, инвестиционного, административного, по налогам и др.), которые состоят из бюджетов проректоров.

5-й этап — формирование бюджетов кафедр по распределению директоров. Также бюджет кафедры имеет в доходной части согласованные проценты (от 50 до 100 %) от дополнительных услуг (образовательных, научных и производственных).

Все этапы формирования бюджетов университета проходят по согласованным правилам и стандартам на основании утвержденных планов развития.

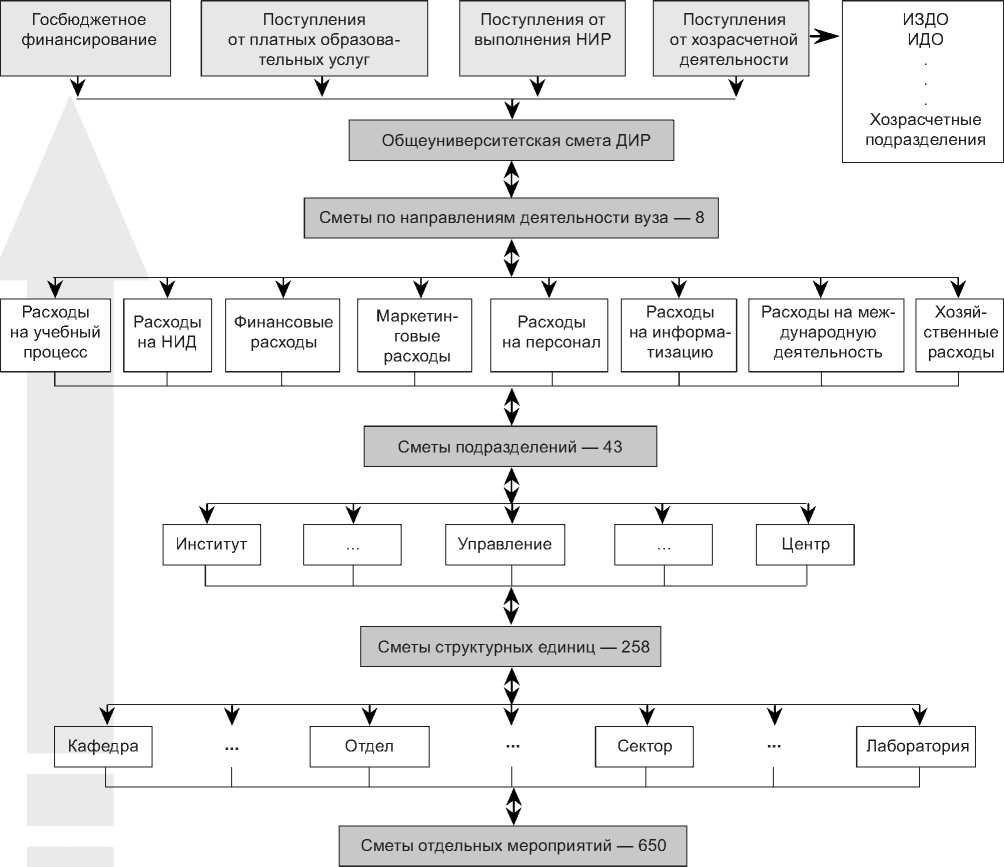

Во ВГУЭС реализован неформальный содержательный процесс формирования бюджета, поскольку он рассматривается, прежде всего, как двусторонний финансовый договор между администрацией и подразделениями, администрацией и коллективом. Схема порядка составления сводной сметы доходов и расходов (бюджета) представлена на рис. 3.

Для целей бюджетирования используется ИС «Планирование и учет доходов и расходов». Данная ИС решает следующие задачи: составление финансового бюджета университета на учебный и финансовый год, а также на пять лет, с разбивкой по направлениям расходов и подразделениям; анализ исполнения бюджета; оперативный анализ движения денежных средств; оперативное принятие решений по управлению движением денежных средств и товарно-материальных ценностей.

Выходные формы программы позволяют анализировать расходование по целевому назначению бюджетных средств и средств, полученных за счет внебюджетных источников, в соответствии со статьями бюджетной классификации, согласно плану выполнения мероприятий, предусмотренных сметами доходов и расходов. Благодаря такому подходу можно рас- сматривать многоуровневую систему управления вузом от лаборатории, отдела, управления, кафедры, института, группы институтов до университета в целом.

Анализ исполнения сметы по источникам доходов и расходов с глубоким уровнем детализации позволяет финансовой службе обеспечить выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности вуза, позволяет ежедневно отслеживать состояние бюджетных и внебюджетных средств. Такой анализ исполнения смет демонстрирует распределительную и контрольную функции финансов. Он конкретизирует и детализирует текущий финансовый бюджет, уточняет его показатели, позволяет задействовать все имеющиеся резервы, повысить эффективность использования финансовых ресурсов вуза, дает полное представление о состоянии платежей и расчетов в анализируемом периоде, о состоянии финансовой дисциплины всех структурных подразделений вуза.

В настоящее время данные анализируются с использованием OLAP-технологий. Система основана на многомерных хранилищах данных— кубах. Куб позволяет рассматривать набор каких-либо фактов (например, хозяйственных операций) в разных аналитических разрезах — по сметам, статьям, подразделениям, счетам, типам оборотов и др. Преимущество работы с кубами по сравнению с обычным построением отчетов по таблице в скорости. Куб позволяет практически мгновенно рассчитывать промежуточные итоги по разным измерениям и вариантам группировки и быстро менять варианты просмотра и уровни детализации. Причем информация в кубе может обновляться автоматически, без участия пользователя.

Исходные данные системы — справочники, балансы, журналы операции могут импортироваться из любой КИС, в частности, во ВГУЭС реализован импорт из комплексов «Интегратор — бухгалтерия» и «Флагман — зарплата». К базовым возможностям просмотра кубов добавлена настройка вариантов группировок и укрупнений смет и статей для удобства пользователей. В настоящий момент в системе настроен куб «Затраты», который призван заменить старую программу «Планирование и учет доходов и расходов». Для поддержки функционирования куба ведется архив хозяйственных операций за прошлые годы.

Сводная смета доходов и расходов

Рис. 3. Основные этапы планирования доходов и расходов в вузе

В системе можно настроить кубы для оперативного анализа практически любой информации — о персонале, зарплате (по подразделениям, разрядам, должностям, возрасту и т. п.), студенческом составе (по специальности, институту, полу, возрасту, месту рождения, успеваемости и т. п.), ТМЦ и др.

Для более эффективного использования денежных средств составляется бюджет их движения, который представляет собой план поступления денежных средств и платежей на будущий период. В целом эта смета показывает ожидаемое конечное сальдо на счетах денежных средств и финансовое положение для каждого месяца, для которого ее разрабатывают. Таким образом, выявляются периоды наибольшего и наименьшего наличия денежных средств, периоды излишка финансовых ресурсов или их нехватки. Очень большое сальдо на счете денежных средств означает, что средства не были использованы с возможной эффективностью. Бюджетному учреждению, каковым является университет, не всегда удается эффективно использовать бюджетные средства из-за их целевого назначения и неравномерного поступле- ния, а внебюджетные средства — из-за неумения их распределять.

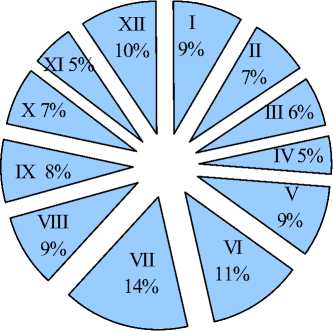

При составлении бюджета движения денежных средств используется анализ графиков поступлений внебюджетных средств (рис. 4, 5; табл.).

В результате внедрения автоматизированной системы планирования ВГУЭС получил

Рис. 4. Распределение внебюджетных поступлений по месяцам

VO

* 2002

к S и о

к

С

-* 2004

Месяц

I II III IV V VI VII VIII IX X XI XII

Рис. 5. Динамика внебюджетных поступлений от очной формы обучения

Прогноз поступлений внебюджетных средств в новом учебном году

Основным экономическим производственным показателем эффективности деятельности вуза как предприятия является рентабельность образовательных и других услуг. Хорошо налаженный управленческий учет и развитая информационная система позволяют рассчитывать фактическую себестоимость образовательных услуг и управлять ею. Во ВГУЭС в рамках проекта «Стратегическое планирование» лабораторией анализа материальных ресурсов и текущих затрат (Т. Н. Коренкова, О. В. Митина) под общим руководством Г. И. Мальцевой разработана и в настоящее время апробируется методика распределения затрат образовательных услуг (специальности) за семестр, за год, по курсам, на одного студента (см. прил. к данной статье).

Предлагаемый подход определяет связь между затратами и результатами оказания образовательной услуги, позволяет разработать реальную измерительную систему, повышает заинтересованность всех подразделений в конечных результатах, дает руководству университета эффективный инструмент управления затратами.

Реализация данного метода осуществлялась на базе разработанного во ВГУЭС программного обеспечения автоматизированных рабочих мест для составления расписания учебных занятий, учета аудиторного фонда, ведения бухгалтерского учета и кадрового делопроизводства. Такой подход, по мнению авторов, позволяет определить стоимость специальности и сумму затрат на подготовку специалиста, просчитать рентабельность специальности, гибко использовать политику ценообразования в вузе, что, безусловно, положительно отразится на его конкурентоспособности. Используя предложенный подход, мы имеем возможность оперативно отслеживать возникновение затрат на каждом этапе, проводить анализ для поиска путей их оптимизации.

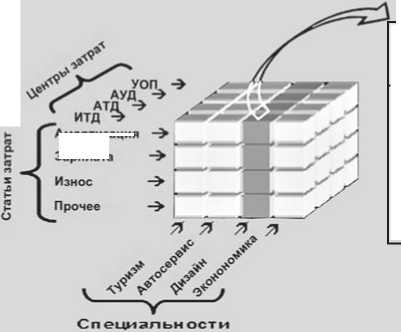

Разработанный алгоритм основан на методе пошагового распределения — косвенные расходы распределяются последовательно, различные группы расходов распределяются отдельно и имеют разные базы распределения (рис. 6).

В течение нескольких лет университет занимался оптимизацией расходов и созданием

Анализ себестоимости специальностей на базе данных бухгалтерского учета (за I семестр 2003/04 уч. г.)

Амортизация

Зарплата

Рис. 6. Методика анализа себестоимости специальностей на базе данных бухгалтерского учета

Статьи затрат по специальности (в у. е.)

Дизайн, 1 курс (на 1 студента)

|

Статьи затрат |

Центры затрат |

|||||

|

АТД |

АУД |

ИСМД |

УОП |

... |

Итого |

|

|

амортизация |

3 |

4 |

1 |

5 |

... |

39 |

|

зарплата |

55 |

24 |

17 |

37 |

... |

367 |

|

износ |

1 |

2 |

1 |

4 |

... |

33 |

|

... прочие |

... 15 |

... 8 |

... 13 |

... 24 |

... ... |

... 54 |

|

итого |

93 |

38 |

22 |

70 |

... |

507 |

системы жесткого контроля за целесообразным и эффективным расходованием средств.

Однако то, чего можно достичь строгим контролем над расходами, имеет отчетливо видимые пределы. Гораздо более существенной является доходная часть бюджета. Поэтому руководство университета ставит себе задачу сделать так, чтобы над проблемой увеличения доходной части бюджета каждый преподаватель и сотрудник размышлял настолько же напряженно, как если бы он был независимым предпринимателем или самостоятельным бизнесменом. Университет поддерживает любые инициативы и действия сотрудников, направленные на получение новых доходов от рынка. Заинтересованными в этом должны быть все сотрудники университета: администраторы, преподаватели и ученые, которые сегодня привыкли в основном расходовать выделенные ресурсы, не думая при этом, откуда они взялись. Следует мотивировать активный интерес сотрудников к клиентам, что может означать значительное упрочение связей вуза и партнеров и гарантировать надежный поток доходов, создавать новые механизмы и инструменты, которые будут мотивировать сотрудников на достижение поставленных целей.