Инструменты управления фондами обращения промышленного предприятия

Автор: Рогожников Евгений Иванович, Бутрин Андрей Геннадьевич

Рубрика: Логистика

Статья в выпуске: 28 (245), 2011 года.

Бесплатный доступ

Статья посвящена проблемам формирования и эффективного управления оборотными средствами в промышленности. В статье авторы привели понятийный аппарат, раскрыли организационно-экономическую сущность затрат и потерь при управлении в концепции аутсорсинга, привели оригинальные методы, во-первых, ценообразования при реализации продукции с отcрочкой оплаты и поставки; во-вторых, определения зон аут- и инсорсинга при управлении фондами обращения промышленного предприятия.

Реализация, цена, промышленное предприятие, оптимизация, управление, затраты

Короткий адрес: https://sciup.org/147155633

IDR: 147155633 | УДК: [658.7:

Tools of management of funds of the reference of the industrial enterprise

The article deals with problems of formation and efficient current asset management in industry. The authors give a conceptual framework, explain organizational and economic essence of costs and losses during management in outsourcing concept, describe original pricing methods for sales of products with deferment of payment and postponement of delivery, and determination of outsourcing and insourcing zones during fund management of circulation of an industrial enterprise.

Текст научной статьи Инструменты управления фондами обращения промышленного предприятия

В рамках формирующейся научной школы логистики на Урале на базе Южно-Уральского государственного университета предложены теоретические и методологические основы организации цепи поставок, новизна которых заключается в применении инновационного метода запаздывания в потоковой системе. На основе межсистемного и синергетического подходов, учитывающих высокую интегрированность субъектов и неопределенность среды, предложена инновационная методология организации и оптимизации цепи, включающей поставщиков материальных ресурсов «вверх по цепи» и потребителей готовой продукции «вниз по цепи» производителя как фокусной компании. Выдвинута, обоснована и доказана гипотеза о том, что цепь поставок устойчива и эффективна, если функционалы снабжения, производства и сбыта всех ее участников синхронизированы между собой во времени и по затратам [1, 2]. В рамках этого направления одной из поставленных и решенных задач является разработка современного инструментария эффективной реализации готовой продукции промышленным предприятием. Объектом исследования является логистическая цепь в сбыте. Предметом исследования являются организационно-экономические отношения, возникающие в процессе формирования и управления фондами обращения производителя.

Научная новизна исследования заключается в разработке методических положений формирования политики реализации продукции в концепции логистики. Разработаны методы:

-

- формирования цены реализации продукции, который, в отличие от существующих, основывается на выявленных классических и логистических затратах, возникающих при немгновенной поставке, и позволяет выбрать наилучший способ реализации продукции и при этом определить оптимальные цены реализации;

-

- управления фондами обращения в части готовой продукции и дебиторской задолженности, который позволяет определить зоны выгодности аут- и инсорсинга [3, 4].

Рассмотрим первый способ реализации продукции с запаздыванием оплаты, когда готовая продукция отгружается со склада с предоставлением отсрочки оплаты. В этом случае производитель несет дополнительные издержки по сравнению с оплатой по факту поставки, цена реализации которого принимается за базовую величину. Затраты по кредитованию (цена кредитного ресурса) должны окупаться логистической наценкой к базовой цене. Тогда фактическая цена для продажи с отсрочкой платежа будет:

Ц ф акт = Цб+Цена кредитного ресурса =

= Цб+Наценка. (1)

Менеджерам по продажам целесообразно использовать сетку наценок, которая представляет собой модель типовых условий сделки (объем и сроки) (табл. 1). Наценка для всего объема продаж в кредит складывается из логистических затрат:

Цена кредитного ресурса =

* = удз * + (v^ - удз * ), (2) где Удз - оптимальные интегральные затраты на данный объем продаж в кредит, Удз ф акт. - фактические интегральные затраты на данный объем продаж в кредит, АУдз=(Удз ф акт - Удз) - отклонение фактических затрат от оптимальных.

При оптимальном запаздывании оплаты х наценка будет составлять в расчете на 1 рубль базовой цены:

Н б = Удз * /М к, (3) где Нб - наценка для оптимального объема продаж (безусловная наценка для любого объема и на любой срок продаж в кредит), М к - объем продаж в кредит.

Введем понятие «наценка компенсирующая» - дополнительные затраты при отклонении от оптимального запаздывания в расчете на один рубль выручки от продажи в кредит:

Н к = ∆Удз/М к. (4)

Тогда итоговая наценка будет состоять из безусловной и компенсирующей наценок:

Н итог = Н б + Н к . (5)

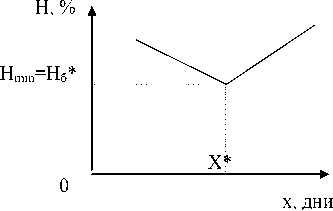

При отклонении ∆х = х ф акт–х* от оптимального запаздывания наценка Нитог будет изменяться следующим образом (рис. 1, табл. 1):

Рис. 1. Изменение наценки в зависимости от запаздывания оплаты

В табл. 2 представлен расчет наценок для поставок 100 млн руб. в год, при величине скидки от запаздывания оплаты до 10 % и поставке на одного контрагента в среднем 500 000 руб. в год. Минимальная наценка применяется при продаже с отсрочкой платежа, равной оптимальному запаздыванию оплаты, при отклонении от этого значения затраты продавца возрастают, а значит к базовой величине наценки добавляется компенсирую- щая наценка.

Рассмотрим второй способ реализации продукции с опережением оплаты (отсрочка поставки), когда готовая продукция производится под заказ покупателя и после его предоплаты. В этом случае производитель дополнительные потери по сравнению с оплатой товара точно в срок, цена реализации которого принимается за базовую величину. Цена кредиторской задолженности должна отражаться в скидке к базовой цене. Тогда фактическая цена для продажи с отсрочкой поставки

Ц факт = Ц б + Цена запаздывания поставки (цена кредиторской задолженности) =

= Ц б – Скидка. (6)

Менеджерам по продажам и клиентам целесообразней использовать сетку скидок, которая представляет собой типовых условий сделки (объем и сроки). Скидка для всего объема продаж в кредит складывается из логистических затрат:

Цена запаздывания = У*+ ( У ф акт – У*), (7) где У*– оптимальные интегральные затраты на данный объем продаж по предоплате, У факт – фактические интегральные затраты, ∆У = (У факт – У*) – отклонение фактических затрат от оптимальных.

При оптимальном запаздывании поставки х* скидка будет составлять в расчете на 1 рубль базовой цены:

С б = У*/Вб, (8) где Сб – скидка для оптимального объема продаж

Таблица 1

Сетка наценок

|

Отклонение от оптимального запаздывания ∆х = х факт – х* , дн. |

0 – x* х ф акт = 0 |

* xi – x |

0 * хфакт = х |

* xi – x |

|

Фактические затраты УДЗ факт , руб. |

Удз факт (0) |

Удз факт (x i ) |

У дз* |

Удз факт (x i ) |

|

Оптимальные затраты У*, руб. |

У дз * |

У дз * |

У* |

У дз * |

|

Отклонение фактических затрат от оптимальных ∆У = У ф акт – У*, руб. |

Удз факт (0) – Удзз* |

Удз факт (x i ) – Удзз* |

0 |

Удз факт (x i ) – Удзз* |

|

Базовая наценка Н б на 1 руб. базовой цены, руб. |

У дз* /Мк |

У дз* /Мк |

У дз* /Мк |

У дз* /Мк |

|

Компенсирующая наценка Н комп на 1 руб. базовой цены, руб. |

∆Укз(0)/М к |

∆Укз(x i )/М к |

0 |

∆Укз(x i )/М к |

|

Итоговая наценка Н итог = (Н б + Н к ) на 1 руб. базовой цены, руб. |

Н б + Н(0) |

Нб + Н к (x i ) |

Н б |

Н б + Н к (x i ) |

|

Итоговая наценка Нитог = (Нб + Нк), % |

(Н б + Н(0))*100 |

(Нб + Нк(x i ))*100 |

Н б *100 |

(Н б + Н к (x i ))*100 |

Сетка наценок в зависимости от времени поступления денежных средств

Таблица 2

|

Отклонение от оптимального запаздывания ∆х = х факт – х* , дн. |

15 |

10 |

5 |

0 х* = 18 дн. |

5 |

10 |

15 |

20 |

25 |

30 |

35 |

|

Итоговая наценка Н итог = (Н б + Н к ), % |

10 |

9,5 |

9,3 |

9,2 |

9,3 |

9,4 |

9,8 |

10,1 |

10,3 |

10,6 |

10,9 |

(безусловная наценка для любого объема и на любой срок продаж в кредит), Вб – выручка по предоплате.

Введем понятие «скидка компенсирующая» – дополнительные потери при отклонении от оптимального запаздывания (или компенсирующая скидка):

С к = ∆У/Вб. (9)

Тогда итоговая скидка будет состоять из безусловной и компенсирующей скидок

С итог =С б +С к. (10)

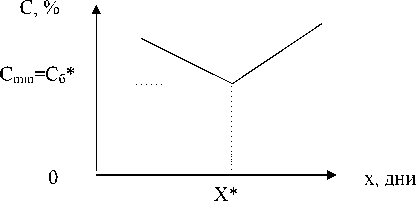

При отклонении ∆х = х ф акт – х* от оптимального запаздывания скидка Ситог будет изменяться следующим образом (рис. 2).

Рис. 2. Изменение скидки в зависимости от запаздывания поставки

Аналитическое представление величины итоговой скидки Cитог (базовой + компенсирующей)

от запаздывания поставки продукции x :

С -С + с - У*+(У-У*)-

C umor - СБ + C K - R+R - R

BБBБBБ

.

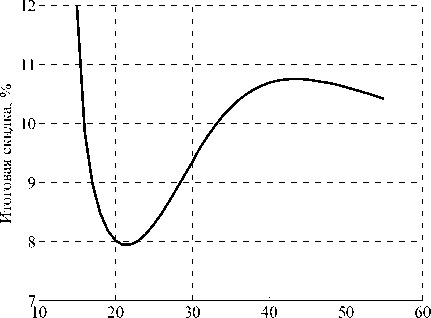

Минимальная скидка применяется при продаже с отсрочкой поставки равной оптимальному запаздыванию поставки, при отклонении от этого значения потери поставщика возрастают, поэтому к базовой величине скидки добавляется компенсирующая скидка. Результаты моделирования представлены в табл. 3 и на рис. 3.

Запаздывание поставки готовой продукции, дни

Рис. 3. Зависимость величины итоговой скидки от запаздывания поставки продукции

Таким образом, предложенный метод расчета цены реализации продукции позволяет определить оптимальные цены в разных режимах, «тонко» настроить сбытовую и, в частности, ценовую политику производителя.

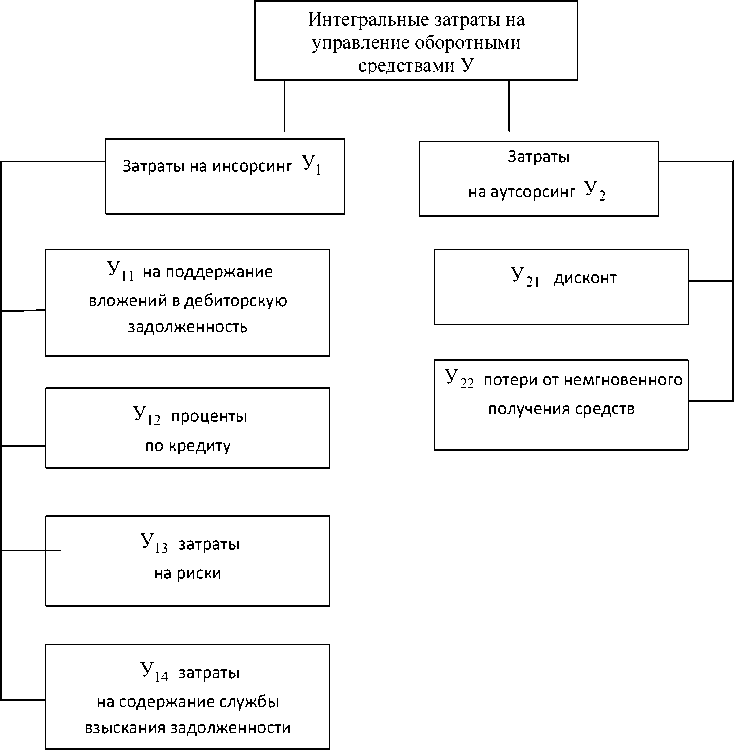

Рассмотрим метод управления оборотными средствами в части готовой продукции и дебиторской задолженности в концепции аутсорсинга. Он основывается на факторинге как инструменте ускорения оборота оборотных средств за счет досрочной продажи дебиторской задолженности. Факторинг имеет логистическую природу: во-первых, обслуживает исходящий материальный (поток готовой продукции) и входящий финансовый потоки (оплата продукции); во-вторых, направлен на ускорение оборота капитала с минимальными затратами; в-третьих, генерирует поток-«инъекцию» в виде денежных средств в «узкое звено» логистической цепи предприятия-заемщика; в-четвертых, факторинг можно трактовать как операцию финансового аутсорсинга: поставщик вправе либо самостоятельно (инсорсинг)

Таблица 3

Сетка скидок

Первым видом затрат на инсорсинг являются затраты по поддержанию вложений в дебиторскую задолженность. По своей сути это потери от иммобилизации капитала в дебиторской задолженности

У 11 = ДЗ* Н пр , (12) где ДЗ – величина дебиторской задолженности, руб.; Н пр – норма прибыли предприятия (рентабельность) как индикатор альтернативного вложения капитала, безразмерная.

С учетом того, что

ДЗ = М к · t зап /365 , (13) где М к – стоимость реализованной продукции в кредит, руб/год; tзап – запаздывание оплаты реализованной продукции, дни; получим

У 11 = М к · t зап · Н пр /365. (14)

Предоставляя отсрочку покупателям, предприятие вынуждено для поддержания своей ликвидности брать кредит и платить по нему проценты:

У 12

=М к · ПС · (t

произв

+ t зап– t запкз )/365, (15)

где Удз 12 – связанные затраты в виде процентов; ПС – процентная ставка по кредиту в год, безразмерная; t произв – производственное запаздывание, дни; t запкз – запаздывание оплаты счетов поставщи-

ков, дни.

Затраты на риски (списание безнадежных долгов) являются следующим элементом затрат:

У 13 = М к · t зап · Н н /365, (16) где Н н – процент неоплаченной задолженности потребителями продукции.

Затраты на содержание службы взыскания задолженности являются конечным элементом затрат инсорсинга. Их можно представить как постоянную величину.

Итак, затраты на инсорсинг

У 1 = У 11 + У 12 +У 13 + У 14 . (17)

Первым видом затрат на аутсорсинг являются

потери предприятия в виде дисконта:

У = Мк • t инв * УС

21 365

.

где УС – учетная ставка фактор-компании, t инв – период инвестирования фактор-компанией средств

Рис. 4. Состав затрат на управление оборотными средствами

в покупку долга, дни.

tинв = tзап – a,

где a – запаздывание решения о продаже долга фактор-компании, дни.

Исходя из (19) получим

У 21 =

Мк ⋅ (t зап - а) ⋅ УС

Вторым видом затрат на аутсорсинг являются

потери предприятия от немгновенного получения второго платежа. Они определяются как произве-

дение суммы ко второй выплате, периода ее инвестирования (см. (19)) и индикатора ее альтерна-

Рис. 5. Графическое представление аут-, инсорсинга

тивного вложения капитала Н пр :

У

22 =

(1 - %) ⋅ (ДЗ - у 21 ) ⋅ (t зап - a) ⋅ Н пр

где % – процент о суммы к первой выплате от фактор-компании, безразмерная; (1 – %) – процент от суммы ко второй выплате, безразмерная

C учетом (12) и (21) получим

(1 - %) ⋅ (Мк ⋅ (t зап -а) ⋅ УС ⋅ а ⋅ Н пр 365 ⋅ 365

Итак, затраты на аутсорсинг

У 2 = У 21 + У 22 . (23)

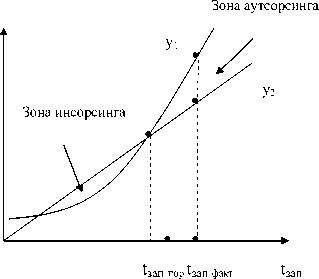

С увеличением срока погашения дебиторской задолженности при прочих равных условиях увеличиваются разными темпами затраты на аутсорсинг и инсорсинг (рис. 5).

Таким образом, имеем следующую оптимизационную задачу: найти пороговый параметр срока погашения дебиторской задолженности (запаздывание оплаты), при превышении которого целесообразен аутсорсинг, до него – инсорсинг.

Список литературы Инструменты управления фондами обращения промышленного предприятия

- Бутрин, А.Г. Управление потоковыми процессами в логистической системе предприятия: монография/А.Г. Бутрин. -Челябинск: Изд-во ЮУрГУ, 2008. -121 с.

- Бутрин, А.Г. Моделирование цепи поставок промышленного предприятия: учебное пособие/А.Г. Бутрин, А.И. Коблов, Ю.В. Бутрина. -Челябинск: Издательский центр ЮУрГУ, 2010. -184 с.

- Бутрин, А.Г. Управление сбытом в цепи поставок промышленного предприятия: монография/А.Г. Бутрин, Д.А. Полюнас. -Челябинск: Изд-во «Абрис-Принт», 2010. -92 c.

- Бутрин, А.Г. Методология эффективного управления сбытом в цепи поставок промышленного предприятия/А.Г. Бутрин, Е.И. Рогожников, В.И. Цаплин//Экономический анализ. -2010. -№ 15(180). -C. 30-37.