Интеграция искусственного интеллекта в практику внутреннего аудита: современный опыт компаний и направления развития

Бесплатный доступ

В статье обосновывается, что современный этап развития бизнеса характеризуется возрастающей ролью цифровых технологий, среди которых особое место занимает искусственный интеллект (ИИ). Раскрыты особенности применения ИИ в сфере внутреннего аудита, который потенциально может способствовать открытию новых возможностей для повышения эффективности контрольных процедур, снижения рисков и улучшения качества управленческих решений. Доказано, что коммерческие организации активно осваивают потенциал интеллектуальных систем, адаптируя их под специфику отечественной бизнес-практики. Приведены фактические данные относительно результатов опыта интеграции технологий ИИ в процессы внутреннего аудита компаний, а также раскрыты перспективы и направления дальнейшего развития данного подхода.

Искусственный интеллект, внутренний аудит, российские компании, цифровые технологии, автоматизация процессов, контроль рисков, служба внутреннего аудита, инновационные технологии

Короткий адрес: https://sciup.org/14137066

IDR: 14137066 | УДК: 657.6 | DOI: 10.24412/2220-2404-2025-12-27

Integration of artificial intelligence into internal audit practice: modern company experience and development directions

This article demonstrates that the current stage of business development is characterized by the increasing role of digital technologies, among which artificial intelligence (AI) occupies a special place. It explores the specifics of AI's application in internal audit, which has the potential to open up new opportunities for increasing the effectiveness of control procedures, reducing risks, and improving the quality of management decisions. It demonstrates that commercial organizations are actively harnessing the potential of intelligent systems, adapting them to the specifics of domestic business practices. It presents factual data on the results of integrating AI technologies into companies' internal audit processes and identifies prospects and directions for further development of this approach.

Текст научной статьи Интеграция искусственного интеллекта в практику внутреннего аудита: современный опыт компаний и направления развития

Введение.

В контексте динамичного развития цифровой экономики, интеграция передовых информационно-аналитических инструментов приобретает решающее значение для достижения успеха и повышения конкурентоспособности предприятий на национальном уровне. Применение технологий ИИ в сфере внутреннего аудита представляет собой одно из наиболее перспективных направлений в данной области. Интеллектуальные технологии, внедренные в производственный цикл, значительно повышают точность аналитики и скорость обработки данных, выявляют скрытые тренды и риски, сокращают издержки и упрощают операции.

Отечественный опыт показывает: интеграция искусственного интеллекта в процедуры внутреннего аудита дает компании заметное конку-

рентное преимущество. Однако этому мешают барьеры, обусловленные спецификой российского рынка и архитектурой корпоративного управления.

В эпоху цифровой трансформации использование ИИ во внутреннем аудите и его вклад в долгосрочные стратегии все чаще привлекают внимание исследователей и профессиональных аудиторов.

Обсуждение. Результаты.

Современная функция внутреннего аудита включает не только анализ текущих процессов, но и разработку рекомендаций по улучшению работы компании. Он охватывает вопросы достоверности отчётности, корпоративной этики и управления рисками. В отличие от ежегодной внешней проверки, внутренний аудит действует постоянно: оценивает надежность учета и системы внутреннего контроля, оперативно исследует процессы, анализирует финансовые и нефинансовые показатели и выявляет признаки мошенничества [1].

Сегодня цифровизация бизнес-процессов радикально меняет ситуацию: данные организуются оптимально, информация доступна в реальном времени, операции стандартизируются. Внедрение передовых технологий в аудит улучшает качество заключений, уточняет оценку рисков и усиливает взаимодействие между службой внутреннего аудита (СВА) и проверяемыми подразделениями. Это сокращает сроки процедур, а информация о несоответствиях быстро поступает ответственным сотрудникам.

Ассоциация «Институт внутренних аудиторов» и компания «Технологии доверия» провели исследование о текущем состоянии и перспективах внутреннего аудита в российских нефинансовых организациях в 2023 году [2]. В опросе участвовали 65 руководителей аудиторских служб из различных отраслей. Данные сравнили с результатами опроса 2021 года, уделяя особое внимание внедрению инновационных технологий.

Среди ключевых компетенций 12 % респондентов отметили ИТ-грамотность. Однако 58 % считают, что их коллеги недостаточно разбираются в информационных технологиях, а 46 % указали на нехватку навыков сбора и анализа цифровых данных.

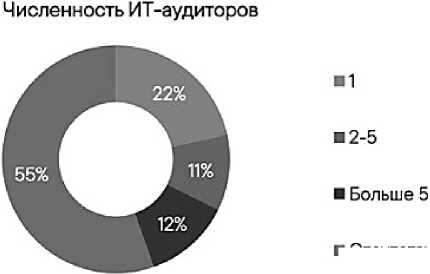

Кадровое обеспечение ИТ-аудита также показательно: более половины (55 %) сообщили, что в их СВА нет ИТ-аудиторов; в 22 % – один специалист; лишь в 12 % компаний в службе более пяти ИТ-экспертов (независимо от общей численности СВА и профиля бизнеса) (рис. 1).

■ Отсутствуют

Рисунок 1 – Численность ИТ-аудиторов в СВА коммерческих организаций

Таким образом, цифровая трансформация внутреннего аудита развивается достаточно быстро, расширяя возможности для повышения точности и эффективности контрольных процедур. Однако, несмотря на успехи, остаются и отдельные трудности: обработка больших объемов информации и анализ сложных бизнес-процессов. В этих условиях технологии ИИ как раз и становятся особенно актуальными, кардинально меняя подход к аудиту. Рассмотрим ниже, как передовые решения влияют на практику специалистов по внутреннему контролю и какие выгоды они приносят.

Так, Я.Э. Кондратьева отмечает, что ИИ-технологии, адаптированные для аудита, вызывают особый интерес. Это системы, способные мгновенно анализировать данные, вести диалог на естественном языке и эффективно автоматизировать поисковые операции [3].

Сегодня ИИ уже становится ключевым ресурсом в бизнесе: его интеграция позволяет автоматизировать рутинные и сложные операции, повышая их точность и производительность. Следует отметить, что технологии искусственного интеллекта все активнее применяются во внутренних проверках, делая их более точными и быстрыми. Алгоритмы могут прогнозировать финансовые показатели, контролировать соответствие законам, выявлять мошеннические схемы, обрабатывать большие объемы данных, анализировать деловую репутацию компаний, разворачивать виртуальных помощников и создавать интерактивные отчеты и панели мониторинга.

Внедрение ИИ в аудиторскую практику сокращает численность персонала, снижает затраты на оплату труда, повышает качество проверок, уменьшает временные затраты и увеличивает количество объектов контроля.

Следует также обратить внимание на результаты исследования компании PwC’s (2022 г.) AI Business Survey (U.S.) относительно использования компаниями ИИ в своей текущей деятельности: процесс принятия решений с помощью ИИ используют 74 % респондентов, опрошенных в ходе опроса технологических лидеров, 62% руководителей по эксплуатации и техническому обслуживанию, 61 % руководителей по работе с клиентами и 60 % руководителей по стратегии [4].

Сегодня существуют разные точки зрения на то, как группировать различные формы ИИ. С точки зрения функциональности, например, компания IBM разделяет ИИ на четыре типа [5].

-

1. Реактивный машинный ИИ (тип ИИ без памяти, который предназначен для выполнения задач, основанных исключительно на человеческом участии или обучении).

-

2. Разумный ИИ (текущие исследования направлены на разработку систем ИИ, которые понимают такие нюансы, как эмоции и мотивация и взаимодействуют с ними по-человечески).

-

3. Самосознающий ИИ (эта гипотетическая версия ИИ будет обладать уникальным самосознанием, которое многие представляют, как богатое внутреннее сознание, соответствующее или превосходящее то, на что способны люди).

-

4. ИИ с ограниченной памятью (ИИ с ограниченной памятью в меньшей степени зависит от взаимодействия с человеком для получения результатов, что дает ему возможность учиться и совершенствоваться на основе больших наборов данных. В то время как реактивный машинный ИИ может использовать только имеющиеся данные прошлого, ИИ с ограниченной памятью для повышения своей производительности может использовать как данные прошлого, так и данные, получаемые в настоящее время).

Генеративный ИИ (GenAI) тоже относится к категории ИИ с ограниченной памятью и может быть использован для создания нового контента.

Отметим, что в последние годы на рынке стремительно растет интерес к решениям на базе именно генеративного искусственного интеллекта. По данным Dimension Market Research, к концу 2024 года объём мирового рынка решений на базе генеративного ИИ для внутреннего аудита составил $111,7 млн, с прогнозируемым ростом до $2,7 млрд к 2033 году. Среднегодовой темп прироста оценивается в 42,5 %. Эта технология меняет саму суть внутреннего аудита: от ретроспективной проверки – к проактивному участию в

управлении рисками и стратегическом развитии компании [6].

Также согласно исследованию EY’s 2023 Global CEO Outlook Pulse Survey – 99 % опрошенных руководителей компаний вкладывают или планируют значительные инвестиции в генеративный ИИ [7]. Следует обратить внимание и на исследование, проведенное компанией McKinsey’s 2023 State of AI – 79 % всех респондентов по всему миру сообщили о некотором знакомстве с генеративным ИИ, а 22% заявили, что регулярно им пользуются [8].

Традиционно аудиты строились вокруг фактов прошлого: соблюдение регламентов, проверка операций, формальный контроль. Однако современные реалии требуют от функции аудита гибкости, цифровой грамотности и готовности участвовать в изменениях. В этом уже помогает генеративный ИИ. Он может применяться в следующих направлениях:

– анализ данных: быстрая проверка выборок, выявление аномалий и закономерностей;

– подготовка документации: автоматизированная генерация черновиков отчетов, программ и чек-листов;

– оценка рисков: построение прогнозных моделей и сценариев;

– обучение персонала: ИИ-ассистенты для адаптации новых сотрудников на основе корпоративных стандартов.

По данным зарубежной аудиторской компании Deloitte, американская корпорация WestRock после внедрения GenAI увеличила производительность на 30 % и сократила затраты на подготовку первых версий отчетов вдвое [9].

Применение ИИ, интегрированного в процедуры внутреннего аудита, становится ключевым фактором повышения эффективности: он помогает своевременно выявлять и оценивать потенциальные риски. Способность алгоритмов обрабатывать большие объемы данных и находить неочевидные корреляции обеспечивает быструю адаптацию к изменениям, снижает вероятность неожиданных инцидентов и повышает устойчивость бизнеса к внешним вызовам.

Что касается проблемы сдерживания угроз при использовании GenAI, то следует отметить, что, несмотря на значительный потенциал генеративного ИИ, его внедрение во внутренний контроль связано с серьезными инженерными, правовыми и этическими рисками. Эти уязвимости вызывают обеспокоенность как у зарубежных, так и у отечественных компаний.

Главной проблемой остается достоверность: алгоритмы могут создавать убедительные тексты, даже если они основаны на ошибочных данных. Без обязательной проверки это может привести к искаженным аналитическим выводам.

В российской практике особенно актуальна проблема защиты данных. Исследование Ассоциации «Институт внутренних аудиторов» за 2025 г. показывает, что 73 % российских аудиторов считают утечку конфиденциальной информации главной угрозой при работе с публичными ИИ-сервисами. Более 70 % обеспокоены появлением ложных заключений, а 40 % опасаются нарушения закона, включая нормы, защищающие коммерческую тайну.

Также стоит отметить и ответы респондентов относительно того, насколько достаточными являются меры по управлению рисками, связанными с использованием ИИ в рабочих целях: меры достаточны, регулярно используются все основные лучшие практики – 9 %, в целом достаточно, но требуется доработка – 22 %, уделяется этим рискам минимальное достаточное внимание – 18 %, недостаточны, нет управления данными рисками в качестве регулярного осознанного процесса – 33 %.

На наш взгляд, решение данной проблемы заключается в разработке корпоративной политики, охватывающей три блока:

– инженерные меры: ограничение доступа к публичным моделям, создание локальных экосистем;

– процедурные фильтры: обязательная перекрестная проверка результатов, двойное рецензирование, четкое распределение ролей;

– повышение квалификации сотрудников: тренинги по критической оценке ИИ-результатов и понимание, где технология может давать сбои.

Таким образом, использование генеративного ИИ возможно только системно: одновременно развивая технологию, методику и интегрируя её в единую систему риск-менеджмента и внутреннего контроля.

В современном деловом климате компании постоянно пересматривают методы управления рисками. Перспективные технологии, особенно искусственный интеллект, становятся важными помощниками в своевременном выявлении и снижении потенциальных угроз.

Многоуровневая система управления рисками с интеграцией ИИ превращается в универсальный механизм: она автоматически отслеживает показатели, обрабатывает большие объемы данных и подает сигналы задолго до ухудшения ситуации.

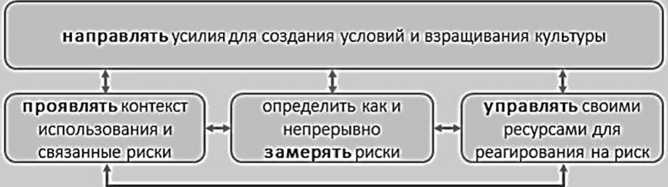

Приведем ниже пример модели управления рисками ИИ, которая, по нашему мнению, также может быть использована для целей внутреннего аудита (рис. 2) [11].

фундаментальные факторы беспокойства внешней среды:люди и планета

функции организации по управлению рисками ИИ

Рисунок 2 – Модель функций организации по управлению рисками ИИ

Модель основана на четырех взаимодополняющих функциях, каждая из которых отвечает за определенный сегмент ИИ-рисков. Вместо простого перечисления ролей, описано, какую проблему решает функция и какой эффект она должна принести: сначала указано ее высшее предназначение, затем раскрываются основные направления действий и границы ответственности, а в конце перечислены узкие, но важные практики, отличающие эту функцию в системе управления ИИ-рисками.

Ожидается, что внутренний аудитор, ознакомившись с описанием, получит полное пред- ставление о контроле ИИ-рисков и сможет конструктивно взаимодействовать как с коллегами по контрольным и ИТ-функциям, так и с владельцами бизнес-процессов, где уже применяются ИИ-решения.

Заключение.

Учитывая вышеизложенные примеры, можно сделать вывод о том, как ИИ может трансформировать внутренний аудит, сделав его более эффективным, точным и результативным.

Конкурентоспособность компаний в будущем будет определяться тем, насколько глубоко они интегрируют ИИ во внутренний аудит. Несмотря на высокие затраты и строгие требования к качеству данных, эти вложения окупаются уже на первых этапах: алгоритмы беспрерывно анализируют данные, быстро выявляют отклонения и прогнозируют риски на кварталы вперед.

Освобожденные от рутины аудиторы получают время для помощи в реализации стратегических целей: анализируют причины негативных явлений, разрабатывают превентивные меры и консультируют бизнес по устойчивому росту.

Таким образом, искусственный интеллект превращает аудит из ретроспективного анализа в инструмент предиктивного управления, повышая точность и скорость реакции на изменения рынка.