Интеграция международных стандартов финансовой отчетности в учетную систему

Автор: Имамова Н.М.

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Социальные и гуманитарные науки

Статья в выпуске: 6 т.11, 2025 года.

Бесплатный доступ

Международные стандарты финансовой отчетности на сегодняшний день стали неотъемлемой частью глобальной экономики. Их основная цель — обеспечение единого подхода при составлении финансовых отчетов, облегчение их сопоставимости на международном уровне и повышение прозрачности для инвесторов. Международные стандарты финансовой отчетности приняты многими странами, что имеет большое значение для координации бизнес-процессов, оценки эффективности деятельности компаний и стандартизации финансовой информации. В то же время, адаптация учетной системы к международным стандартам является важным не только для выполнения юридических требований, но и для повышения конкурентоспособности в бизнес-процессах. Рассматривается интеграция международных стандартов финансовой отчетности в учетную систему, их суть и преимущества, а также процесс внедрения и опыт международных стран.

Международные стандарты финансовой отчетности, интеграция, инвестор, GAAP, IFRS

Короткий адрес: https://sciup.org/14132831

IDR: 14132831 | УДК: 657.1 | DOI: 10.33619/2414-2948/115/57

Integration of International Financial Reporting Standards into the Accounting System

International Financial Reporting Standards (IFRS) have become an integral part of the global economy today. Their main purpose is to ensure a unified approach to the preparation of financial statements, facilitate their comparability on an international level, and increase transparency for investors. International financial reporting standards have been adopted by many countries, which is of great importance for coordinating business processes, assessing efficiency of the company operations, and standardizing financial information. Meanwhile, adapting the accounting system in complance with the international standards is crucial not only for meeting legal requirements but also for enhancing competitiveness in business processes. This article discusses the integration of international financial reporting standards into the accounting system, their essence and benefits, as well as the implementation process and the experience of the foreign countries.

Текст научной статьи Интеграция международных стандартов финансовой отчетности в учетную систему

Бюллетень науки и практики / Bulletin of Science and Practice Т. 11. №6 2025

УДК 657.1

Интеграция международных систем финансовой отчетности возрастает по мере глобализации экономики и развития финансовых рынков. Таким образом, унификация применения международной системы финансовой отчетности позволит компаниям и инвесторам получать более эффективные и сопоставимые отчеты. Международные стандарты финансовой отчетности (МСФО) — это определяющие правила и методы, используемые компаниями для подготовки и представления финансовой отчетности. Система МСФО позволяет компаниям единообразно представлять свою деятельность на международном уровне, что значительно упрощает сравнение компаний для инвесторов. Кроме того, система МСФО создает возможности для эффективного мониторинга деятельности компаний, лучшего понимания их финансового состояния и принятия управленческих решений.

Международные стандарты финансовой отчетности (МСФО) были разработаны для предоставления унифицированной отчетности компаниям на мировых финансовых рынках. Они регулируются Советом по международным стандартам финансовой отчетности (IASB), созданным в 1973 г. В отчете Deloitte представлены сведения об интеграции финансовой отчетности в странах, принявших МСФО, и ее влиянии на экономическую эффективность [1]. IFRS Adoption Worldwide: A Status Report. Deloitte Touche Tohmatsu Limited.). Соблюдение требований МСФО к раскрытию информации означает предоставление высококачественной финансовой информации, способной обеспечить эффективное функционирование рынков капитала. Как было отмечено, соблюдение стандартов МСФО приводит к повышению качества финансовой отчетности, что снижает возможность манипулирования прибылью, обеспечивает своевременное признание убытков и делает информацию в отчете основанной на стоимости в большей степени. Кроме того, для качества финансовой отчетности важна правовая система, защищающая инвесторов [2]. В последние годы стремительное развитие мировой экономики, увеличение числа транснациональных компаний и международная интеграция рынков капитала резко усилили необходимость представления финансовой отчетности в унифицированной, понятной и сопоставимой форме. Поэтому вопрос принятия Международных стандартов финансовой отчетности и интеграции их в национальные системы бухгалтерского учета становится все более актуальным [3]. Вопрос интеграции МСФО в систему бухгалтерского учета изучался многими учеными и специалистами с разных сторон. Например, проанализировали основные различия между МСФО и национальными стандартами бухгалтерского учета, раскрыв роль МСФО в глобальной конвергенции [4]. По их мнению, главным преимуществом МСФО является прозрачность информации и высокий уровень доверия, который она обеспечивает инвесторам [5]. Mirza, Holt и Orrell проанализировали опыт применения МСФО на практических примерах и подробно рассмотрели, как эти стандарты влияют на учетную политику. Особое внимание было уделено различиям в подходах к оценке активов и обязательств, признанию выручки и учету финансовых инструментов [6].

Известно, что Международные стандарты финансовой отчетности (МСФО) приняты во многих странах мира, обеспечивая единообразный подход к подготовке финансовой отчетности. Внедрение этих стандартов повышает финансовую прозрачность предприятий во всем мире, предоставляет инвесторам возможность сравнивать данные и упрощает бизнес-процессы. Разные страны накопили собственный опыт внедрения МСФО. Ниже представлен опыт некоторых стран по принятию и интеграции МСФО.

В частности, Европейский Союз ввел МСФО для всех компаний.МСФО являются обязательными для всех компаний, выпускающих акции, и большинства предприятий в государствах-членах Европейского Союза. Кроме того, применение МСФО в Европейском Союзе имеет свои особенности в следующих ключевых аспектах. Это не только поможет им, но и поможет им представлять свою финансовую отчетность в одной системе для налогового и аудиторского контроля. Такие страны, как Германия, Франция и Великобритания, быстро перешли на применение Международных стандартов финансовой отчетности в своих местных системах бухгалтерского учета. Великобритания уделяет большое внимание

Бюллетень науки и практики / Bulletin of Science and Practice Т. 11. №6 2025 внедрению МСФО при модернизации своих систем аудита и налогообложения. Развитие китайской системы бухгалтерского учета представляло собой процесс гармонизации с международными стандартами бухгалтерского учета. Реформа системы бухгалтерского учета изначально началась в 1980-х годах для удовлетворения потребностей иностранных компаний. Первый набор стандартов бухгалтерского учета был разработан в рамках международных стандартов бухгалтерского учета. Финансовая система Китая традиционно основывалась на внутренней системе, но начала переходить на систему МСФО в связи с необходимостью интеграции в мировые рынки. Однако этот процесс столкнулся с некоторыми трудностями. На начальных этапах внедрения МСФО в Китае существовали некоторые различия между местной системой бухгалтерского учета и международными стандартами. Китай постепенно перешел на Международную систему отчетности и начал ее более широкое внедрение в 2014 году. Китайским компаниям потребовалось много времени, чтобы адаптироваться к международным стандартам, но результатом стало повышение прозрачности и доверия со стороны мировых инвесторов [7].

Учетная система Малайзии также уникальна: предприятия готовят свою отчетность в соответствии со стандартами бухгалтерского учета, разработанными и утвержденными Малазийским советом по стандартам бухгалтерского учета (MASB). Иностранные компании, зарегистрированные на Малазийской фондовой бирже, готовят свою финансовую отчетность в соответствии с общепринятыми международными стандартами бухгалтерского учета, такими как Международные стандарты финансовой отчетности. Ниже представлен набор стандартов бухгалтерского учета, утвержденных Малазийским советом по стандартам бухгалтерского учета: стандарты финансовой отчетности Малайзии для всех субъектов, кроме частных предприятий (организаций); стандарты финансовой отчетности Малайзии для частных организаций. Разработаны малазийские стандарты финансовой отчетности, которые полностью соответствуют международным стандартам финансовой отчетности, утвержденным Малазийским советом по стандартам бухгалтерского учета. Данные стандарты включают пересмотренные и повторно проверенные стандарты, а также ряд новых стандартов, таких как финансовые инструменты, консолидация, оценка справедливой стоимости, вознаграждения работникам и совместные соглашения .

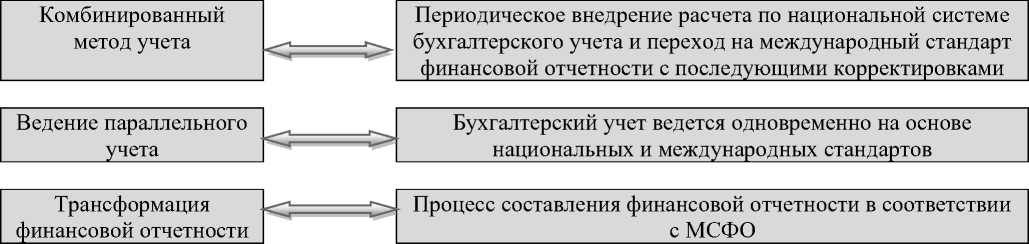

Сведения о применении Международных стандартов финансовой отчетности (МСФО) в странах мира показывает, в какой степени стандарты МСФО применяются в отдельных странах, а также внедряются ли правовые акты напрямую или в параллельном аспекте. В каждой стране существуют свои условия, изменения и требования по применению стандартов МСФО. Процесс подготовки отчетности по международным стандартам финансовой отчетности состоит из нескольких этапов, и мы разделили их на следующие группы (Рисунок 1).

Рисунок 1. Методы составления отчетов на основе международных стандартов финансовой отчетности

Из примерно 49 000 компаний, акции которых котируются на 93 крупнейших фондовых биржах мира, более 29 000 используют стандарты отчетности МСФО. Только три страны составляют большую долю числа компаний, не принявших МСФО.

Рисунок 2. Применение МСФО в странах мира

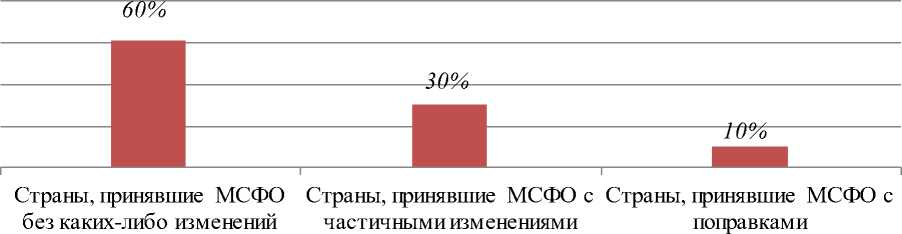

На сегодняшний день международные стандарты финансовой отчетности применяются в 169 странах . Некоторые страны признали их полностью, другие страны - частично. Основная задача международных стандартов финансовой отчетности -содействовать росту и долгосрочной финансовой устойчивости мировой экономики. Основной целью также является поддержание прозрачности, подотчетности и эффективности на мировом финансовом рынке.

Рисунок 3. Распределение по странам в зависимости от способа принятия МСФО

Понимание различий между Международными стандартами финансовой отчетности (МСФО) и национальными системами финансовой отчетности важно для понимания того, как работают эти системы и как их следует интегрировать. МСФО используются во многих странах мира и помогают обеспечить глобальную финансовую прозрачность. С другой стороны, GAAP (общепринятые принципы финансовой отчетности) в основном используются в Соединенных Штатах, но доступны и в других странах. Различия между МСФО и GAAP важны для компаний при подготовке финансовой отчетности. МСФО - это более прозрачная система, которая в большей степени соответствует мировым финансовым рынкам и более доступна для компаний. GAAP основаны на более строгих правилах и в некоторых случаях предоставляют более четкие указания. В условиях масштабных интеграционных процессов на международных финансовых рынках растет необходимость устранения различий между этими системами и перехода к единому подходу.

Заключение

Одной из основных причин интеграции международной системы финансовой отчетности является облегчение сопоставления для организаций и инвесторов, повышение

Бюллетень науки и практики / Bulletin of Science and Practice Т. 11. №6 2025 прозрачности и привлечение глобальных инвестиций. Экономические преимущества интеграции – устойчивость рынков капитала, экономический рост и возможности для инвесторов. Правовой и институциональной интеграцией же являются внедрение МСФО на национальном и региональном уровнях посредством правовых норм и институциональных механизмов.

Технологическая инфраструктура, модернизация и проблемы системной интеграции необходимы для внедрения международной системы. Обучение и развитие персонала включает себя обучение и подготовка специалистов по новым стандартам и наличие соответствующих методологических пособий. Влияние интеграции стандартов финансовой отчетности на финансовую устойчивость отражает изменения, происходящие в мире, и возможности, которые глобальный рынок предлагает инвесторам. Более четкое представление рисков в МСФО облегчает анализ их роли в формировании инвестиционных решений и помогает правильно управлять рисками. ESG (Environmental, Social, Governance): интеграция элементов ESG в международную систему финансовой отчетности. Повышается роль отчетов, основанных на факторах ESG и их роли на финансовых рынках.