Интегрированная отчетность как результат информационных ожиданий пользователей

Автор: Рудакова Татьяна Алексеевна, Семиколенова Марина Николаевна

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 3 т.11, 2017 года.

Бесплатный доступ

Предметом исследования является интегрированная отчетность, ее содержательный аспект и информационные возможности. Целью статьи является анализ и оценка возможности интеграции и раскрытия информации финансового и управленческого характера в структуре отчетной информации. Исследование проводилось с применением методов наблюдения, сравнительного анализа, категориального и системного подходов и приемов логики. В статье рассмотрены вопросы содержания отчетной информации хозяйствующих субъектов в зависимости от размера бизнеса, системы управления и информационных потребностей пользователей. Обобщены информационные интересы пользователей учетно-отчетной информации и взгляды представителей научного сообщества на сущность и принципы формирования интегрированной отчетности. Аргументировано применение терминов бухгалтерская, финансовая, консолидированная, корпоративная и интегрированная отчетность в зависимости от структуры управления собственным капиталом и масштабами бизнеса. Результаты анализа информационных ожиданий пользователей, учетных принципов, требований к содержанию и представлению отчетной информации позволили обозначить проблемы подготовки интегрированной отчетности. В качестве базовой обозначена проблема соблюдения компромисса между содержанием и оптимальным объемом информации, подлежащей раскрытию, с целью соблюдения принципов подготовки интегрированной отчетности и удовлетворением информационных интересов ее пользователей. Результаты проведенного исследования позволяют определить вектор научных исследований вопросов структурного аспекта информации интегрированного характера, отвечающей как информационным ожиданиям пользователей отчетности, так и принципу рациональности для организаций ее формирующих.

Информация, информационные интересы пользователей, бухгалтерская отчетность, финансовая отчетность, консолидированная отчетность, корпорация, корпоративная отчетность, интегрированная отчетность

Короткий адрес: https://sciup.org/147156363

IDR: 147156363 | УДК: 65.052.206 | DOI: 10.14529/em170314

Integrated reporting as a result of information expectations of users

The subject of the research is integrated reporting, its content, and information capabilities. The purpose of the article is to analyze and evaluate the possibilities of integrating and disclosing financial and management information in the structure of reporting information. The research was conducted using the methods of observation, comparative analysis, category and system approaches, and logic techniques. The article deals with issues regarding the content of reporting information of economic entities depending on the size of business, management system and information needs of users. Information interests of users on records and reports information and the views of scientific community representatives on the nature and principles of formation of integrated reporting are generalized. The use of such terms as accounting, financial, consolidated, corporate and integrated reporting, depending on the structure of managing equity capital and business scale, is reasoned. The results of analyzing information expectations of users, accounting principles, requirements for content and presentation of reporting information allowed to identify problems in preparation of integrated reporting. As a basis, the problem of a compromise between the content and the optimal volume of information to be disclosed in order to comply with the principles of preparing integrated reporting and satisfying the information interests of its users is indicated. The results of the conducted research allow determining the vector of scientific research on the matter of structural aspect of information of integrated nature which complies with both information expectations of reporting users and the efficiency principle its constituent organizations.

Текст научной статьи Интегрированная отчетность как результат информационных ожиданий пользователей

Бухгалтерская (финансовая) отчетность экономического субъекта в действующем законе о бухгалтерском учета определена как информация, характеризующая на отчетную дату экономическое положение, финансовые результаты и движение денежных средств.

Термину «информация» в современном мире придается особое значение, являясь до настоящего времени феноменом, разгадке которого посвящено многообразие теорий объясняющих это явление, оно остается одним из базовых элементов новых научных гипотез и предположений. Следует отметить, что взаимообусловленность существования таких элементов, как экономическое пространство, информационная составляющая, экономический процесс, обозначили в своих работах Дж. Касти, Г. Хакен, С. Паринов, Г. Шибусов, П. Кругман [1, 2]. А попытка в научных исследованиях современников ответить на вопрос, экономический процесс формирует информационный поток как базовую составляющую экономического пространства, или наоборот, экономическое пространство, не что иное, как информационная составляющая экономического процесса, подтверждает феномен термина информация и его многогранность.

Обмен информацией субъектов хозяйствования в экономическом пространстве обеспечивает бухгалтерский учет, выполняя функцию поставщика информационного продукта, которым на протяжении длительного времени выступает отчетность, формат и содержание которой в большей степени определяют ее пользователи, т. е. участники информационного обмена. Отчетность - это совокупность документов с определенным набором информации о различных аспектах деятельности отчитывающейся организации как результат учетных процедур, начиная с этапа наблюдения до этапа обобщения информации.

Информационные интересы пользователей и виды отчетности субъектов хозяйствования

Становление и развитие экономических отношений оказали влияние на процесс эволюции пользователей информации и их информационные ожидания, а, соответственно, и на состав и содержание отчетности [3] (см. таблицу).

Данные таблицы демонстрируют многогранность информационных интересов различных категорий пользователей. Хозяйствующие субъекты в зависимости от размера бизнеса выступают поставщиками информации, различающейся не только по характеру, содержанию, но и объему [4]. Это обстоятельство вызывает некоторую неопределенность в применении терминологии в отношении документа, в котором размещается информация о деятельности отчитывающейся организации. На-

Информационные интересы пользователей учетно-отчетной информации

|

1-0 в & |

Информационные интересы пользователей Группы пользователей |

в ч о о в & § о со cd & К |

ч 3 & |

cd О S «^ в со СО 2 к ц н н н 5 в

К * 8 о

Б & |

* Й |

1-0 1-0 Й в 8 |

о в cd 8 П » св о о в ООО Й О L щ о Й cd В а со в о о о Й |

со ЗВ О S со В В е |

я о к су о н 8 |

в 2 в 2 К Н к н 5 и S К к S & СО со П св св у ЭТ & О со СО & у В к к к и н и св и К СО св ч о £ о & 3 S н о я И |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1 |

Статистика |

* |

* |

* |

4 |

|||||

|

2 |

Акционеры |

* |

1 |

|||||||

|

3 |

Инвесторы |

* |

* |

* |

* |

2 |

||||

|

4 |

Кредиторы |

* |

* |

3 |

||||||

|

5 |

Пресса |

* |

* |

* |

4 |

|||||

|

6 |

Банки |

* |

* |

3 |

||||||

|

7 |

Финансовые рынки |

* |

* |

* |

3 |

|||||

|

8 |

Производственные ассоциации |

* |

* |

* |

3 |

|||||

|

9 |

Налоговые органы |

* |

4 |

|||||||

|

10 |

Арбитраж |

* |

4 |

|||||||

|

11 |

Менеджеры |

* |

1 |

|||||||

|

12 |

Поставщики |

* |

3 |

|||||||

|

13 |

Персонал |

* |

1 |

|||||||

|

14 |

Общество |

* |

* |

4 |

||||||

|

15 |

Аудиторы |

* |

* |

4 |

||||||

|

16 |

Профсоюзы |

* |

* |

4 |

||||||

|

17 |

Арбитражные управляющие |

* |

* |

4 |

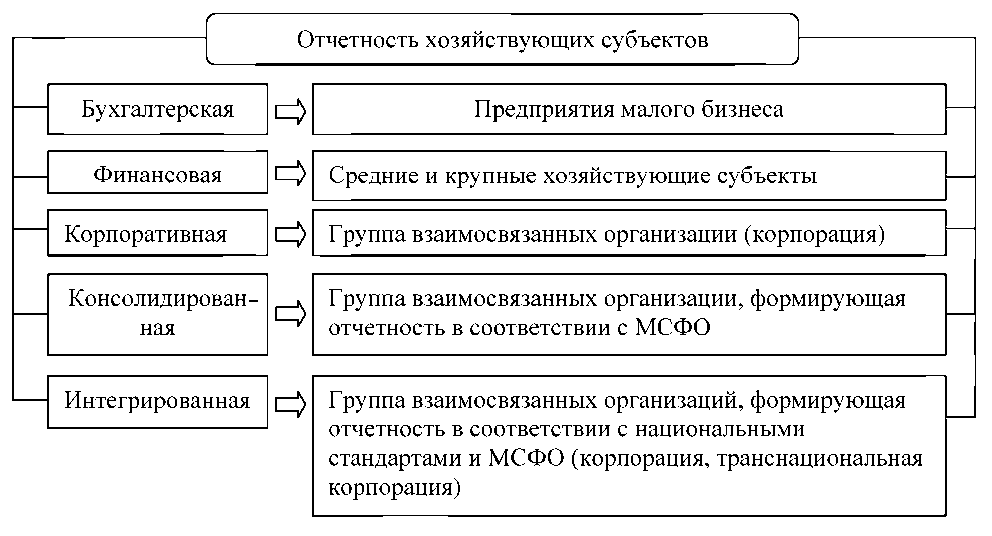

учная литература содержит термины: бухгалтерская, финансовая, корпоративная, консолидированная, интегрированная отчетность, однако, в законе «О бухгалтерском учете» речь идет о бухгалтерской (финансовой) отчетности. Возникает необходимость соотнесения указанных понятий с масштабами бизнеса и информационными ожиданиями пользователей (см. рисунок).

Бухгалтерскую отчетность как совокупность обобщений о фактах хозяйственной жизни представляют хозяйствующие субъекты с незначительными масштабами деятельности, социальной значимости и системы управления. Экономические субъекты с более сложной структурой управления собственного капитала, значительными масштабами деятельности формируют финансовую отчетность, которая представляет собой совокупность учетно-отчетной и дополнительной информации, открывающей возможности оценки имущественного положения отчитывающейся организации, эффективность системы управления и социальную направленность бизнеса.

Консолидированную отчетность в соответствии с МСФО формирует группа взаимосвязанных организаций. Доступ в клуб стран с развитой рыночной экономикой предполагает построение отчетности в соответствии с Международными стандартами финансовой отчетности, где финансовая отчетность регулируется не по правилам, а по принципам и носит общественный характер [5].

Новые хозяйственные образования как причина эволюции модели отчетности

Корпоративную отчетность, представляющую собой совокупность учетно-отчетной, дополнительной и сопутствующей информации, формируют хозяйствующие субъекты, имеющие название корпорации. «В разные времена под корпорацией понимали не похожие друг на друга явления. Это напрямую зависело от исторического периода развития государства, национального правопорядка, и основных доктринальных концепций» [6, с. 93]. В настоящее время, имея легальное определение корпорации, мы сталкиваемся с множеством мнений относительно сущности данного понятия, что,

Отчетность хозяйствующих субъектов

в свою очередь, вызывает неоднозначное толкование термина «корпоративная отчетность». Возможность интерпретации данного понятия дает определение, сформулированное в ст. 65.1 ГК РФ, согласно которому «корпоративными юридическими лицами являются коммерческие или некоммерческие организации, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган в соответствии с п. 1 ст. 65.3 ГК РФ».

Вопросам изучения корпорации как явления, соответствующего государственному развитию, посвятили свои работы О.А. Макарова, И.А. Ере-мичев и Е.А. Павлов, А.А. Данельян Т.В. Кашани-на, А.А. Кирилловых, В.В. Долинская, С.Д. Могилевский, И.А. Самойлова, С.Ю. Каплин, Е.А. Суханов, В.А. Белов и др. [7–15].

Минимум четыре точки зрения на сущность термина «корпорация» просматриваются в современных исследованиях. Одни авторы считают, что корпорация – это любая коммерческая организация, основанная на членстве, другие – что к корпорациям относятся хозяйственные общества и товарищества, третьи утверждают, что это только акционерные общества. Мнение четвертых сводится к тому, что это хозяйствующие субъекты, в состав которых могут входить отдельные юридические и физические лица. Если представители области права демонстрируют разные точки зрения на проблему сущности корпорации, то представители экономического блока достаточно уверенно термин «корпоративная отчетность» применяют к группе взаимосвязанных организаций, получивших такой статус посредством контроля над активами. Корпоративное управление рассматривается через систему отчетности перед акционерами тех лиц, которым доверено текущее руководство компанией.

Интеграция информационных потоков и ее влияние на понятие и основополагающие принципы подготовки отчетности

Отчетность хозяйствующих субъектов на современном этапе экономического развития выступает в системе корпоративного управления одним из базовых инструментов, роль которого трудно переоценить в оценке эффективности или неудач бизнеса. В условиях процессов глобализации, укрепившейся тенденции взаимозависимости экономических систем, ограниченности ресурсного потенциала организации постоянно реформируют бизнес-модели, учитывающие постоянные изменения экономической и политической среды.

Ограниченность природных ресурсов и конкуренция бизнес-структур за исключительное право пользования создают давление на экосистему, что приводит к необходимости проведения мероприятий по ее восстановлению посредством преобразования современной экономической модели.

В настоящее время соблюдение принципа непрерывности деятельности хозяйствующего субъекта невозможно рассматривать автономно без учета глобальных изменений не только в экономике под влиянием политических процессов, но и в экосистеме. Вопросы инвестирования, а, соответственно, возможность развития бизнес-структур напрямую связаны с желанием и умением хозяйствующего субъекта раскрывать информацию, убеждающую инвестора, во-первых, в отсутствии желания у объекта инвестирования прекратить деятельность в обозримом будущем, во-вторых, сформировать уверенность пользователя в эффективности его вложений. Данный этап реформирования отчетности свидетельствует о том, что характер интересующей инвестора информации определен и понятен, это комплекс нефинансовых показателей, характеризующий социальный, при- родный и экономический контекст бизнеса. Возникает необходимость интеграции информационных потоков в одном информационном источнике.

Эволюция развития бухгалтерской отчетности свидетельствует о том, что интегрированная отчетность в настоящее время является результатом одного из текущих этапов процесса ее реформирования, и, как показывает история и практика, не последним.

На данный момент существуют различные взгляды на сущность интегрированной отчетности. Международный совет по интегрированной отчетности (МСИО) определяет ее как документ, объединяющий финансовую и нефинансовую информацию и отражающий способность организации к созданию и поддержанию своей стоимости в течение кратко-, средне- и долгосрочного периода [16]. По мнению В.Г. Когденко, М.В. Мельник [17], Т.О. Хачатуровой [18] интегрированный отчет содержит краткую информацию о том, как стратегия и методы управления организации, результаты и перспективы ее деятельности (с учетом внешней среды) влияют на создание стоимости организации в кратко-, средне- и долгосрочном периоде. О.В. Соловьева [19] подчеркивает, что интегрированная отчетность не что иное, как новая методика информирования заинтересованных пользователей о деятельности корпорации, которая, предположительно, должна заменить традиционную финансовую отчетность корпораций. По мнению В.Г. Гетьмана [20], интегрированная отчетность содержит такую информацию, которая является важной для управления финансовым и иными видами капитала. Н.В. Малиновская [21] считает, что это новая модель корпоративной отчетности, в основу которой положена концепция интегрированного мышления, которая предполагает взаимосвязанность финансовой и управленческой отчетности, отчетов о корпоративном управлении и вознаграждениях, отчетов об устойчивом развитии.

Интегрированный отчёт поможет объединить релевантные для представления данные, которые помогут создать наиболее основательную и сравнимую картину рисков и возможностей, с которыми компания сталкивается, особенно в контексте создания более устойчивой глобальной экономики.

По мнению О.А. Кузьменко, М.В. Абросимова, в основе подготовки интегрированной отчетности лежат шесть основополагающих принципов [22]:

-

1. Стратегический фокус и ориентация на будущее. Стратегическая направленность интегрированной отчетности проявляется в том, что она раскрывает стратегию организации на долгосрочную перспективу, дает возможность оценить ее способность создавать стоимость и использовать капитал организации.

-

2. Связность информации заключается во взаимосвязи и взаимозависимости компонентов участвующих в процессе создания стоимости

-

3. Реагирование и вовлечение стейкхолдеров. Интегрированная отчетность характеризует отношение хозяйствующего субъекта и ключевых стейкхолдеров, в том числе, в части информационных ожиданий.

-

4. Существенность и краткость. Информация интегрированного отчета должна отличаться краткостью, лаконичностью с элементами существенности, позволяющая дать оценку способности организации в создании стоимости на всех этапах функционирования.

-

5. Достоверность и полнота информации предполагает отражение информации, влияющей на принятие взвешенных решений пользователей и отсутствие существенных искажений ее содержания.

-

6. Сравнимость и постоянство. Формат представления информации в интегрированной отчетности должен обеспечивать возможность сравнения ее с аналогами других хозяйствующих субъектов и в динамике.

в определенный промежуток времени.

Проблемы подготовки интегрированной отчетности

На наш взгляд, стратегический контекст и ориентация на будущее информации интегрированных отчетов сомнений не вызывает. Что касается связности информации, думается, что это не новый термин, и, тем более, свойство информации отчетности. Информация интегрированной отчетности в первую очередь ориентирована на стейкхолдеров, по этой причине и возникла необходимость интеграции информации управленческого характера в структуру публичной информации. Однако такое качество, как краткость информации, представленной в интегрированной отчетности, остается аргументом сомнительного характера. Размещение в отчетности дополнительной информации даже очень важной для пользователей, предполагает увеличение ее объема, что делает отчетность не менее информативной, но более массивной. Краткость и лаконичность может обеспечить либо исключение из отчета определенного вида информации, либо представление ее в другом формате. Интегрированная отчетность – это лишь результат эволюции учетно-отчетной информации во времени в условиях изменения условий хозяйствования участников экономического пространства. По этой причине достоверность и полнота информации как качественные характеристики должны быть присущи информации и в условиях интеграции ее отдельных видов. Что касается возможности сравнивать информацию, то она имеет место лишь в условиях единства периодов и форматов ее представления. Поскольку решение данного вопроса остается за организацией, подготавливающей интегрированный отчет, то возможность сравнения информации с ее аналогами других хозяйствующих субъектов и в динамике, на наш взгляд, будет ограничена.

Заключение

Вид отчетности определяет ее структуру и содержание. Бухгалтерская отчетность включает бухгалтерский баланс и отчет о финансовых результатах, финансовая – дополняется отчетом об изменениях капитала, денежных средств и пояснений. В корпоративной отчетности, в отличие от финансовой, в структуре пояснений дополнительно размещается информация социального и экологического характера. Интегрированная отчетность, кроме всего, содержит информацию управленческого характера, что представляет собой интеграцию информации финансового и управленческого учета.

Можно констатировать тот факт, что идет процесс постепенного увеличения объема информации, что не может сказаться на количестве отчетных форм, т. е. структурных элементах отчетности. Налицо закономерность следующего характера, информационные ожидания пользователей изменяют содержательный аспект отчетной информации. Однако бесконечное увеличение объема предоставляемой информации в отчетности невозможно по ряду причин: во-первых, соблюдение рационального подхода в организации учетного процесса, во-вторых, краткость информации в соответствии с принципами подготовки интегрированной отчетности. Следовательно, необходимо найти компромисс между объемом и содержанием информации, таким образом, чтобы соблюдались и принципы бухгалтерского учета, и принципы подготовки интегрированной отчетности, а информационные ожидания различных категорий пользователей были удовлетворены.

Рекомендуемый в настоящее время формат отчетности позволяет дополнить «Пояснения к отчетности» дополнительными разделами: «Показатели, характеризующие социальную ответственность бизнеса», «Расходы организации на мероприятия экологического характера», «Отчет об устойчивом развитии». Хозяйствующие субъекты в зависимости от размера бизнеса, ограниченности возможностей в отношении дополнительных расходов на подготовку дополнительной информации, внешних инвестиций принимают решение о предоставлении, или не предоставлении обозначенной информации до тех пор, пока есть возможность выбора.

Список литературы Интегрированная отчетность как результат информационных ожиданий пользователей

- Бияков, О.А. Экономическое пространство региона: процессный подход/О.А. Бияков. -Кемерово: КузГТУ, 2004. -244 с.

- Хакен, Г. Информация и самоорганизация: макроскопический подход к сложным системам: пер. с англ./Г. Хакен. -М.: Мир, 1991. -240 с.

- Рудакова, Т.А. Информационные интересы пользователей учетно-отчетной информации/Т.А. Рудакова//Международный бухгалтерский учет. -2014. -№ 6. -С. 39-45.

- Семиколенова, М.Н. К вопросу о принципах управленческого учета/М.Н. Семиколенова//Аудиторские ведомости. -2016. -№ 1. -С. 66-77.

- Рудакова, Т.А. Учетно-отчетная информация: принципы подготовки в условиях ограничений/Т.А. Рудакова//Международный бухгалтерский учет. -2015. -№ 6 (348). -С. 39-45.

- Козырева, А.Б. Основные подходы к пониманию корпорации/А.Б. Козырева//Ленинградский юридический журнал. -2015. -№ 3(41). -С. 93-103.

- Макарова, О.А. Корпоративное право/О.А. Макарова. -М.: Волтерс Клувер, 2005. -420 с.

- Еремичев, И.А. Корпоративное право/И.А. Еремичев, Е.А. Павлов. -М., 2007. -438 с.

- Данельян, А.А. Корпорация и корпоративные конфликты/А.А. Данельян. -М.: Камерон, 2006. -192 с.

- Кашанина, Т.В. Корпоративное (внутрифирменное) право/Т.В. Кашанина. -М.: Норма, 2003. -320 с.

- Кирилловых, А.А. Корпоративное право/А.А. Кирилловых. -М.: Юстицинформ, 2009. -192 с.

- Долинская, В.В. Акционерное право: основные положения и тенденции/В.В. Долинская. -М.: Волтерс Клувер, 2006. -736 с.

- Могилевский, С.Д. Корпорации в России: правовой статус и основы деятельности Могилевский С.Д., Самойлова И.А. -М.: Дело, 2007. -480 с.

- Суханов, Е.А. Сравнительное корпоративное право/Е.А. Суханов. -М.: Статут, 2014. -456 с.

- Белов, В.А. Корпоративное право. Актуальные проблемы теории и практики/В.А. Белов. -М.: Юрайт, 2014. -678 с.

- Интегрированная отчетность. Сайт МСИО. -http://ir.org.ru (дата обращения: 11.06.2017).

- Когденко, В.Г. Интегрированная отчетность: вопросы формирования и анализа/В.Г. Когденко, М.В. Мельник//Международный бухгалтерский учет. -2014. -№ 10. -С. 2-15.

- Хачатурова, Т.О. Интегрированная отчетность: понятие, история возникновения и развития, применение на современном этапе/Т.О. Хачатурова//Карельский научный журнал. -2014. -№ 3 -С. 103-104.

- Соловьева, О.В. Тенденции развития корпоративной отчетности: интегрированная отчетность/О.В. Соловьева//Международный бухгалтерский учет. -2013. -№35 (281). -С. 2-16.

- Гетьман, В.Г. О концептуальных основах и структуре международного стандарта по интегрированной отчетности/В.Г. Гетьман//Международный бухгалтерский учет. -2014. -№ 44 (338). -С. 2-15.

- Малиновская, Н.В. Интегрированная отчетность -инновационная модель корпоративной отчетности/Н.В. Малиновская//Международный бухгалтерский учет. -2013. -№ 38. -С. 12-18.

- Кузьменко, О.А. Интегрированная отчётность -новая модель отчётности для российских корпораций/О.А. Кузьменко, М.В. Абросимова//Академический вестник. -2014. -№ 1 (27). -С. 102-113.