Интеллектуальная рента как источник доходов интегрированных информационно-финансовых структур

Автор: Колотов Юрий Олегович

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 9 (96), 2009 года.

Бесплатный доступ

Автором рассматриваются проблемы развития интеллектуального бизнеса на финансовых рынках, а также вопросы законодательного обеспечения интеллектуальной собственности в современной экономике услуг, основанной на знаниях. Дано обоснование тому, что с развитием интеллектуального бизнеса на финансовых рынках станет возможным стратегически определять инновационное направление совершенствования эконо- мики страны с учетом приоритета информационных технологий в развитии финансовых услуг.

Интеллектуальная собственность, информационные технологии, информационно-финансовые структуры, нематериальные активы, эффективность интеллектуального бизнеса

Короткий адрес: https://sciup.org/170151952

IDR: 170151952

Intellectual rent as a source of income of integrated information and financial structures

The article deals with the problem of mining business in the financial markets, and legislative support of intellectual property in the modern service economy based on knowledge. We give a justification to the fact that the development of intelligent business in the financial markets will be possible to determine the strategic direction of innovation to improve the countrys economy with the priorities of information technology in the development of financial services.

Текст научной статьи Интеллектуальная рента как источник доходов интегрированных информационно-финансовых структур

Развитие на финансовых рынках новых форм бизнеса на основе применения инфо-коммуникационных технологий (ИТ) актуализирует научно-практическую проблему развития интеллектуального бизнеса на этих рынках. В настоящее время бизнес-процессы трансформируют понятия конкуренции, ценообразования, оценки бизнеса в направлении возникновения электронной коммерции, прежде всего мобильной и интернет-коммерции. Интеллектуальные формы бизнеса начинают превалировать не только в отраслях материального производства, но и в экономике услуг в целом.

В современной экономике, основанной на знаниях, интеллектуальные производства играют все более значительную роль. Соответственно, управление знаниями является основой интеллектуальной деятельности в сетевых организациях.

Представляется необходимым определить основные категории экономики услуг, основанной на знаниях.

Под «интеллектуальной собственностью» предлагается понимать совокупность исключительных прав личного неимущественного и имущественного характера на результаты интеллектуальной деятельности и приравненные к ним объекты, перечень которых установлен законодательством» [14, с. 69].

Интеллектуальный капитал – это знания, которыми располагает организация, выраженные в ясной, недвусмысленной и легко передаваемой форме, например в форме программного продукта [8].

На наш взгляд, приведенные определения требуют дополнения и уточнения. Экономическая сущность интеллектуальной собственности в исключительной возможности использовать результаты интеллектуальной деятельности ее правообладателем.

По нашему мнению, в экономике знаний создание интеллектуальных активов как основы интеллектуальной ренты является основной конкурентной стратегией.

Так, Питер Г.В. Кин отмечает, что когда компании имеют доступ к одному ресурсу информационной технологии, разница в конкурентных и экономических выгодах, которые компания получает от ИТ, основана на разнице в управлении, а не на самой технологии [9, с. 36].

В России законодательное обеспечение интеллектуальной собственности несовершенно и требует доработки. При этом приоритетным является выработка условий определения справедливой стоимости интеллектуальной собственности. Как отмечает В.М. Рутгайзер, «… следует ввести понятие справедливой стоимости и справедливой рыночной стоимости в Гражданский кодекс… Помимо этого, относительно более современным позициям Налогового кодекса (ст. 40) противостоят явно устаревшие положения Таможенного кодекса, в котором вообще отсутствуют упоминания о рыночной стоимости» [13, с. 82]. Полагаем, что следует учитывать тенденции в международном праве относительно признания приоритета справедливой стоимости и со- вершенствовать законодательную и нормативную базы с учетом международных правовых актов1.

В пункте 1 статьи 44 Конституции Российской Федерации отмечено: «Интеллектуальная собственность охраняется законом» [1].

По мнению Президента Российской Федерации, ситуация с обеспечением прав на интеллектуальную собственность после вступления в силу части IV Гражданского кодекса Российской Федерации (ГК РФ) далека от идеальной. «Необходимо также подкрепить его мерами административного права, а в определенных случаях применять и меры уголовно-правового воздействия» [11]. Надо отметить, что введение в действие части IV ГК РФ активизировало судебную практику разрешения споров о нарушениях интеллектуальных прав на результаты интеллектуальной деятельности и, как следствие, потребовались дополнительные разъяснения [4].

В федеральном законодательстве под правообладателем понимается автор, его наследник, а также любое физическое или юридическое лицо, которое обладает исключительным правом на программу для ЭВМ или базу данных в силу закона или договора [2].

Интеллектуальная собственность включает и такое понятие, как я «коммерческая тайна», которое имеет большое значение2. Очевидно, что для стимулирования развития интеллектуального бизнеса на финансовых рынках России необходима нормативная база, соответствующая реалиям глобальной экономики, для защиты инвестиций, коммерческой тайны, создания технопарков, охраны интеллектуальной собственности в компьютерных программах и базах данных. Также необходимо совершенствовать законодательство в области связи с учетом перспектив развития новых технологий, таких как Интернет, глобальная персональная подвижная связь, электронная торговля. Надо сказать, что до настоящего времени отсутствует ряд принципиально значимых законодательно-нормативных основ, регулирующих деятельность информационных посредников на финансовых рынках. В частности, необходимо принятие единого нормативного акта, полностью регулирующего оказание финансовой услуги посредством телекоммуникационных систем на основе электронного документооборота, позволяющего определить порядок использования в этой сфере глобальных информационных сетей.

Сегодня законодательно утверждены два вида учета исключительных прав на нематериальные активы: бухгалтерский и налоговый. На наш взгляд, необходимо внести изменения в законодательство, согласно которым будут установлены единые правила учета интеллектуальной собственности.

Обладать правами на интеллектуальную собственность может только автор. Существующая правовая система позволяет правообладателям получать прибыль от внедрения результатов интеллектуальной деятельности. При этом отмечается, что «экономический оборот объектов интеллектуальной собственности не может рассматриваться как оказание услуг, поскольку это противоречит понятию услуги в статье 39 НК РФ» [14, с. 71].

Особое значение имеет система налогообложения интеллектуальной собственности и нематериальных активов.

Согласно разъяснительному Письму Министерства финансов Российской Федерации интеллектуальная собственность налогоплательщика, закрепленная в информационных ресурсах как носителях этой интеллектуальной собственности, удовлетворяющая требованиям, изложенным в пункте 3 статьи 257 Налогового кодекса Российской Федерации, признается нематериальным активом и учитывается в целях налогообложения прибыли через систему амортизации в порядке, установленном статьями 256–259 Налогового кодекса Российской Федерации [6].

Следует отметить, что первоначальная стоимость нематериальных активов определяется по-разному, это обусловлено налоговыми особенностями. Так, в соответствии с Положением о бухгалтерском учете нематериальных активов (ПБУ) 14/2000 первоначальная стоимость нематериальных активов определяется как сумма фактических расходов на приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением НДС и иных возмещаемых налогов [14, с. 70]. В налоговом учете первоначальная стоимость определяется как разница расходов на приобретение (создание) нематериальных активов и всех налогов учитываемых в составе расходов (согласно НК РФ).

На наш взгляд, в налоговом учете определение первоначальной стоимости нематериальных активов экономически обоснованно.

В российской практике учет и оценка интеллектуальной собственности обладают рядом особенностей. Объекты интеллектуальной собственности имеют нематериальный характер, что предполагает их отдельный учет и оценку в активах собственника. Оценка стоимости нематериальных активов должна проводиться в реальных ценах, а итоговая стоимость интеллектуального бизнеса зависит от будущих выгод его функционирования. При этом ценность нематериальных активов, как правило, существенно превосходит затраты на их создание или приобретение. Достаточно подробно вопросы оценки стоимости нематериальных активов и интеллектуальной собственности рассмотрены в монографии А.Н. Козырева и В.Л. Макарова [10].

В соответствии с Методическими рекомендациями, утвержденными Министерством имущественных отношений Российской Федерации, при определении рыночной стоимости интеллектуальной собственности следует руководствоваться следующими методическими основами: принцип полезности, принцип спроса и предложения, принцип замещения, принцип ожидания, принцип изменения, принцип внешнего влияния, принцип наиболее эффективного использования. При оценке рыночной стоимости интеллектуальной собственности оценщик обязан использовать доходный, сравнительный и затратный подходы к оценке [5].

В Стандартах оценки3 представлены две категории оценки стоимости: рыночная стоимость объекта оценки и виды стоимости объекта оценки, отличные от рыночной стоимости [12, с. 37].

Следует также отметить, что в методиках учета нематериальных активов в российской и международной практике существуют несоответствия. Профессор, доктор экономических наук В.М. Рутгайзер в своей монографии [12] детально проанализировал нормы специального Положения о бухгалтерском учете нематериальных активов (ПБУ 14/2000 «Учет нематериальных активов») и стандартов МСФО и выявил несоответствие пунктов 11, 12, 13 ПБУ 14/2000, определяющих подходы к оценке стоимости нематериальных активов, МСФО [12, с. 33–34].

Сегодня во всем мире развитие инновационных проектов осуществляется на основе венчурного финансирования. На наш взгляд, развитие интеллектуального бизнеса на финансовых рынках возможно путем создания отдельных интегрированных информационно-финансовых структур, коммерциализирующих технологии и повышающих доходную часть за счет рациональной диверсификации портфеля инновационных проектов.

Для определения эффективности интеллектуального бизнеса на финансо- вых рынках целесообразно использовать имитационные многофакторные модели. Модель должна учитывать специфику бизнеса и состоять из основных блоков: доходы, расходы, инвестиции. При этом необходимо прогнозировать разные экономические варианты развития проекта. По этому поводу в работе [7], например, сказано следующее: «алгоритм имитационного моделирования применяется для анализа изменения объемных и финансовых показателей. С его помощью можно рассчитать время выполнения производственных или иных процессов, что позволяет построить сетевой график выполнения работ, а также вычислить чистую продолжительность выполнения без учета простоев; реальную производительность процессов с учетом простоев, а также коэффициенты загрузки/простоя оборудования; конечный и средний уровни остатка (запаса) каждого из ресурсов в моделируемой системе».

Представляется необходимым разрабо- тать модель, состоящую из трех основных блоков:

-

• расчет абсолютных финансово-экономических показателей;

-

• разработка коэффициентов, отражающих относительную эффективность бизнес-процессов;

-

• стратегическое планирование на перспективу.

Специалистами в области окупаемости ИТ предложен «четырехступенчатый подход к осуществлению оценки окупаемости ИТ, включающий в себя исследование, вовлечение, анализ и связь (ИВАС)») [9, с. 110]. При этом отмечено, что «фирмы конкурируют в пяти измерениях: время, расстояние (или территория), взаимосвязь, взаимодействие, товар (или услуга) по трем критериям окупаемости: продуктивность, эффективность и стратегическое преимущество» [9, с. 130–131].

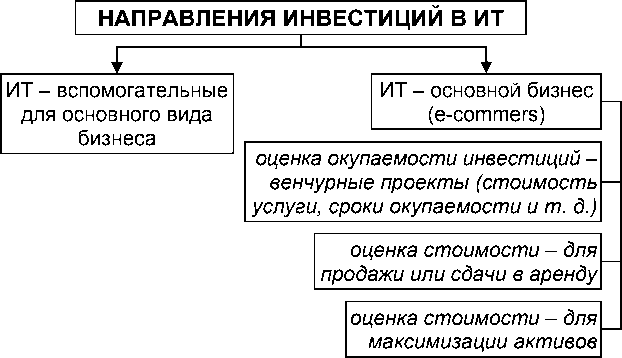

Сегодня развитие информационных технологий осуществляется по двум основным направлениям (см. рис.).

Информационные технологии – инвестиции, оценка, окупаемость

Следует отметить, что окупаемость ИТ для «цифровых» и «физических» интер-нет-компаний4 существенно различается. Очевидно, что нематериальные активы (программное обеспечение, оборудование) оказывают прямое влияние на эффективность работы, прежде всего «цифровых» интернет-компаний.

Таким образом, с развитием интеллектуального бизнеса на финансовых рынках станет возможным стратегически определять инновационное направление совершенствования экономики страны с учетом приоритета информационных технологий в развитии финансовых услуг, при этом необходимо учесть значимость эффективнос- ти использования возможностей информационно-финансовой инфраструктуры.