Интеллектуальная собственность вузов: вопросы оценки и коммерциализации

Автор: Хоменко Елена Владимировна, Коноплева Мария Сергеевна

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Управление исследованиями и инновациями

Статья в выпуске: 4, 2015 года.

Бесплатный доступ

Анализ статистических данных Национального научного фонда США, Европейского патентного ведомства, стран ОЭСР и Росстата выявил рост числа регистрируемых вузами объектов интеллектуальной собственности и доходов от их использования. Вместе с тем экономические основы практического использования вузами интеллектуальной собственности в настоящее время до конца не сформированы. В частности, не разработаны методы оценки объектов интеллектуальной собственности, учитывающие особенности и ограничения их применения для целей бухгалтерского учета. В этой связи целью исследования стало решение прикладной научной проблемы идентификации объектов интеллектуальной собственности в системе бухгалтерского учета вуза на основе их оценки, а также выбора способов коммерциализации для введения объектов в хозяйственный оборот. Задачи исследования, предопределившие логику выполнения работы, связаны с обобщением имеющегося опыта коммерциализации вузами интеллектуальной собственности; выявлением проблем идентификации объектов в бухгалтерском учете; разработкой методики оценки объектов в рамках затратного подхода; обоснованием выбора наиболее предпочтительного для вуза способа коммерциализации интеллектуальной собственности. Выводы и рекомендации основаны на теоретических и методологических положениях, разработанных ВОИС и ОЭСР в отношении управления интеллектуальной собственностью, современных научных представлениях, требованиях нормативных документов, стандартов бухгалтерского учета и оценочной деятельности. Для решения задач использованы методы, применяемые в рамках затратного, доходного, сравнительного оценочных подходов, матричный метод, метод анализа иерархий. Разработанный матричный метод берет основы в теории стратегического менеджмента, позволяет организовать бухгалтерский учет результатов интеллектуальной деятельности по стадиям инновационного процесса и выполняемым НИР и дает возможность сформировать оценку объектов интеллектуальной собственности по сумме затрат на создание. Практическая апробация метода на примере программы для ЭВМ, правообладателем которой является НГТУ показала, что его можно рекомендовать к использованию в практике вузов не только при расчете первоначальной стоимости, но и при определении восстановительной оценки объектов. Опыт НГТУ подтвердил, что недостатки организации бухгалтерского учета затрат на исследования и разработки в вузах приводят к существенному занижению стоимости объектов интеллектуальной собственности. В исследовании показаны возможности метода анализа иерархий для обоснования выбора наиболее предпочтительного для вуза способа коммерциализации интеллектуальной собственности. Выделены наиболее характерные для академической среды способы коммерциализации интеллектуальной собственности, предложены критерии их оценки. Полученные результаты свидетельствуют о том, что наиболее приоритетным для российской практики университетского управления является применение интеллектуальной собственности при оказании услуг, что наименее характерно для международной практики. Теоретическая значимость исследования связана с совершенствованием методов оценки объектов интеллектуальной собственности вузов в рамках затратного подхода. Практическая значимость состоит в использовании разработанного метода оценки при принятии объектов к бухгалтерскому учету и передаче в уставные капиталы инновационных предприятий вуза, а также разработке патентной политики и учетной политики вуза. В этой связи работа может представлять особый интерес для административно-управленческого персонала и бухгалтерских служб университетов.

Инновационная экономика, интеллектуальная собственность, нематериальные активы, способы коммерциализации, методы оценки, матричный метод, метод анализа иерархий

Короткий адрес: https://sciup.org/142140222

IDR: 142140222

Academic intellectual property: valuation and commercialization issues

Statistical analysis of data from the USA National Research Foundation, European Patent Agency, OECD countries and Rosstat demonstrated the growth in the number of intellectual property objects and profit from their use registered by the universities. At the same time economic foundations of intellectual property practical use by the universities have not been properly formed yet. For example there are no methods for evaluating intellectual property objects that would consider peculiarities and limitations of their use for accounting purposes. Because of that the research is aimed at solving applied academic problem of intellectual property objects identification in university accountancy system on the basis of their evaluation as well as the choice of commercialization methods for including these objects into economic system. Research objectives predetermine the logic of the process and are related to summing up existing experience of intellectual property commercialization by universities; object identification problems in accountancy; developing object evaluation method within the framework of cost approach; foundation for choosing the best method of intellectual property commercialization for the university. Conclusions and recommendations are based on theoretical and methodological norms developed by OECD and WIPO in relation to intellectual property management, modern research ideas, legal documentation requirements, accountancy and valuation standards. In order to solve stated tasks we used methods applied by cost, profit, comparative evaluation approaches, matrix method, hierarchy analysis method. Matrix method originates from strategic management theory and allows for organizing intellectual activities results accountancy according to innovative process stages and research works performed. It also gives a chance to form intellectual property objects evaluation on the basis of costs incurred during their creation. Practical testing of the method on the basis of ECM program owned by NSTU demonstrated that his method can be recommended for using by the universities not only to calculate initial costs, but also to define replacement costs of objects. NSTU experience proved that gaps in university accounting of research and development costs lead to significant underestimation of intellectual property object value. Research demonstrates hierarchy analysis method opportunities for justifying the choice of the intellectual property commercialization method that is preferable for the university. It also identifies intellectual property commercialization methods that are most typical of academic community and suggests their evaluation criteria. Obtained results demonstrate that for the Russian university management practice the priority trend would be to use intellectual property in rendering services which is less typical for international practice. Theoretical importance of the research is related to improving evaluation of university intellectual property objects within the framework of cost approach. Practical importance is in in the use of developed evaluation method in introducing objects into the accountancy system and charter capital of university innovation companies, as well as in developing patent policy and university accountancy policy. Therefore this work might be particularly interesting for administrative and managerial staff and accountancy personnel of the university.

Текст научной статьи Интеллектуальная собственность вузов: вопросы оценки и коммерциализации

Анализ статистических данных Национального научного фонда США, Европейского патентного ведомства, стран ОЭСР и Росстата выявил рост числа регистрируемых вузами объектов интеллектуальной собственности и доходов от их использования. Вместе с тем экономические основы практического использования вузами интеллектуальной собственности в настоящее время до конца не сформированы. В частности, не разработаны методы оценки объектов интеллектуальной собственности, учитывающие особенности и ограничения их применения для целей бухгалтерского учета.

В этой связи целью исследования стало решение прикладной научной проблемы идентификации объектов интеллектуальной собственности в системе бухгалтерского учета вуза на основе их оценки, а также выбора способов коммерциализации для введения объектов в хозяйственный оборот. Задачи исследования, предопределившие логику выполнения работы, связаны с обобщением имеющегося опыта коммерциализации вузами интеллектуальной собственности; выявлением проблем идентификации объектов в бухгалтерском учете; разработкой методики оценки объектов в рамках затратного подхода; обоснованием выбора наиболее предпочтительного для вуза способа коммерциализации интеллектуальной собственности.

Выводы и рекомендации основаны на теоретических и методологических положениях, разработанных ВОИС и ОЭСР в отношении управления интеллектуальной собственностью, современных научных представлениях, требованиях нормативных документов, стандартов бухгалтерского учета и оценочной деятельности.

Для решения задач использованы методы, применяемые в рамках затратного, доходного, сравнительного оценочных подходов, матричный метод, метод анализа иерархий. Разработанный матричный метод берет основы в теории стратегического менеджмента, позволяет организовать бухгалтерский учет результатов интеллектуальной деятельности по стадиям инновационного процесса и выполняемым НИР и дает возможность сформировать оценку объектов интеллектуальной собственности по сумме затрат на создание. Практическая апробация метода на примере программы для ЭВМ, правообладателем которой является НГТУ, показала, что его можно рекомендовать к использованию в практике вузов не только при расчете первоначальной стоимости, но и при определении восстановительной оценки объектов. Опыт НГТУ подтвердил, что недостатки организации бухгалтерского учета затрат на исследования и разработки в вузах приводят к существенному занижению стоимости объектов интеллектуальной собственности.

В исследовании показаны возможности метода анализа иерархий для обоснования выбора наиболее предпочтительного для вуза способа коммерциализации интеллектуальной собственности. Выделены наиболее характерные для академической среды способы коммерциализации интеллектуальной собственности, предложены критерии их оценки. Полученные результаты свидетельствуют о том, что наиболее приоритетным для российской практики университетского управления является применение интеллектуальной собственности при оказании услуг, что наименее характерно для международной практики.

Теоретическая значимость исследования связана с совершенствованием методов оценки объектов интеллектуальной собственности вузов в рамках затратного подхода. Практическая значимость состоит в использовании разработанного метода оценки при принятии объектов к бухгалтерскому учету и передаче в уставные капиталы инновационных предприятий вуза, а также разработке патентной политики и учетной политики вуза. В этой связи работа может представлять особый интерес для административно-управленческого персонала и бухгалтерских служб университетов.

Роль вузов в развитии инновационной экономики настоящее время, когда использование результатов интеллектуальной деятельности, внедрение новых технологий и выпуск наукоемкой продукции становятся одним из ключевых факторов развития экономики страны и ее признания на мировом уровне, научное и технологическое лидерство России зависит от эффективности

-

* Хоменко Елена Владимировна – кандидат экономических наук, доцент кафедры учета и статистики Новосибирского государственного технического университета, 630073, Новосибирск, пр. Карла Маркса, 20. Тел.: +7 (905) 946-77-08. E-mail: homenko_ev@mail.ru .

функционирования национальной инновационной системы. Предпринятые в последнее десятилетие государственные инициативы, среди которых реализация федеральных целевых программ и приоритетных национальных проектов в сферах науки и образования, заложили основы перспективных изменений и укрепили позиции России в международных рейтингах.

Так, в Рейтинге глобальной конкурентоспособности GCI 2014–2015 Россия заняла 53-е место из 144 стран, прибавив 11 позиций по сравнению с предыдущим годом [1, с. 320]. В Глобальном рейтинге интегральной мощи – 2012 Россия занимала 4-е место и сохранит его до 2030 г. [2, с. 63], по оценкам составивших рейтинг экспертов. В рейтинге стран по величине Глобального инновационного индекса в 2014 г. Россия заняла 49-е место, тогда как в 2013 г. – 62-е место [3, с. 247]. Вместе с тем по некоторым составляющим этого индекса позиции России не так высоки, несмотря на общую положительную динамику. К их числу относятся:

-

- взаимосвязи в инновационной сфере (включая сотрудничество в научной деятельности с участием университетов – 126-е место);

-

- нематериальные активы (по интенсивности патентования объектов интеллектуальной собственности – 114-е место);

-

- распространение знаний (по объему полученных лицензионных доходов, доходов от экспорта информационно-телекоммуникационных и высокотехнологичных продуктов и услуг – 91-е место).

Таким образом, несмотря на положительные изменения, наметившиеся тенденции инновационного развития России необходимо усиливать посредством стимулирования интеллектуальной деятельности субъектов национальной инновационной системы, правовой охраны и экономического использования ее результатов.

В Стратегии инновационного развития Российской Федерации на период до 2020 г. ориентация на развитие сектора исследований и разработок в университетах, углубление кооперации вузов с передовыми компаниями реального сектора экономики и научными организациями обозначена как приоритетное направление реструктуризации системы высшего образования России. В системе целевых показателей реализации Стратегии предусмотрено «увеличение доли средств, получаемых за счет выполнения научно-исследовательских и опытно-конструкторских работ, в структуре средств, поступающих в ведущие российские университеты за счет всех источников финансирования, до 25 процентов» [4].

Для реализации исследовательского потенциала и активизации инновационной деятельности ведущим вузам России на конкурсной основе присвоен статус «национальных исследовательских университетов», и, как ожидается, в ближайшие годы эти вузы смогут занять высокие позиции в мировых рейтингах университетов (по крайней мере четыре российских вуза, в соответствии со Стратегией, должны войти в число 200 ведущих мировых университетов согласно мировому рейтингу университетов Quacquarelli Symonds World University Rankings).

Важнейшими направлениями деятельности ведущих исследовательских университетов мира является патентование результатов интеллектуальной деятельности и их коммерциализация. Так, в США с принятием в 1980 г. закона Бай-Доула университетам было разрешено выдавать лицензии на использование объектов интеллектуальной собственности коммерческим организациям. Как следствие, для коммерциализации инноваций в вузах появилось большое количество лицензионных организаций, и значительно возросли лицензионные доходы. В России аналогичный закон, открывающий научным и образовательным учреждениям возможности практического использования результатов интеллектуальной деятельности посредством создания хозяйственных обществ (малых инновационных предприятий), принят в 2009 г. С начала действия этого закона в Реестре учета уведомлений о создании таких предприятий зарегистрированы 2780 уведомлений [5].

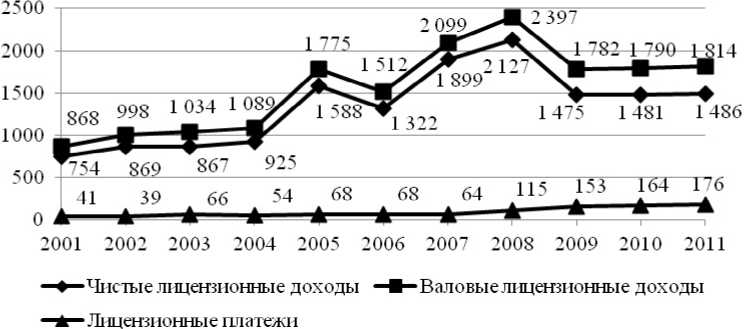

По данным Национального научного фонда США [6] за последние два десятилетия значительно увеличилось число патентов, зарегистрированных вузами, – с 1800 в 1992 г. до 8700 в 2012 г., что в относительном выражении означает рост с 1,8 до 3,4 % от общего количества патентов, зарегистрированных Патентным ведомством США. Статистика Европейского патентного ведомства по регистрации патентов академическими учреждениями свидетельствует о тех же изменениях. Доля патентов, зарегистрированных вузами при участии Европейского патентного ведомства, увеличилась с 0,9 % в 1992 г. до 2,4 % в 2012 г. Количество действующих лицензий возросло с 18 800 в 2001 г. до 33 300 в 2011 г. Однако динамика лицензионных доходов в этом же периоде нестабильна (рис. 1). В целом чистые поступления вузов США от использования результатов интеллектуальной деятельности к 2011 г. возросли в два раза по сравнению с 2001 г. и составили около 1,5 млн долл.

По данным Росстата [7], внутренние затраты на научные исследования и разработки в России

VI л

Рис. 1. Лицензионные доходы и лицензионные платежи американских вузов в 2001–2011 гг., млн долл.

Источник информации: [6].

в последние 10 лет составляли чуть более одного процента ВВП (в 2013 г. – 1,13 %, из них 0,34 % приходятся на государственный сектор, 0,69 % – на предпринимательский сектор и 0,1 % – на сектор высшего образования), что примерно соответствует уровню таких стран, как Малайзия, Турция, Литва и Польша. Между тем пятерка лидирующих по этому показателю стран в 2013 г. показывала следующие значения [7, с. 273]: Республика Корея – 4,36 %, Израиль – 3,93 %, Финляндия – 3,55 %, Швеция – 3,41 %, Япония – 3,35 %. Доля сектора высшего образования во внутренних затратах на исследования и разработки возросла с 8,4 % в 2010 г. до 9,1 % в 2013 г. При этом в странах ОЭСР этот показатель колеблется от 9,5 % (у Республики Корея) до 43,9 % (у Турции). В структуре источников финансирования исследований и разработок в России средства государства традиционно составляют 60–70 % (в 2013 г. – 67,6 %) [7], тогда как в странах ОСЭР – менее 30 % [8].

Приведенные статистические данные характеризуют позитивные изменения в инновационном развитии России и ее отдельных секторов, включая сектор высшего образования, вместе с тем международные сравнения позволяют сделать вывод о том, что национальные тенденции не всегда соответствуют общемировым трендам. Исследуя проблемы коммерциализации научных разработок вузов, эксперты ОЭСР выделили следующие препятствующие эффективной коммерциализации факторы [8, с. 211]:

-

– асимметрия информации, ввиду которой потенциальные покупатели не имеют представления об университетских разработках;

– риски невозможности использования полученных вузами научных результатов и разработок, поскольку университеты нередко не обладают достаточными правами собственности на такие

объекты для принятия решений об их вовлечении в коммерческий оборот;

– низкий спрос на проведение исследований, особенно со стороны малых и средних по величие предприятий;

– несогласованность действий субъектов научно-инновационной сферы ввиду различий в миссиях и стратегических задачах деятельности вузов и коммерческих организаций;

– недостаток финансовых средств для подготовки прототипов и демонстрационных моделей с целью привлечения внимания инвесторов к вузовским разработкам.

Для России проблемы коммерциализации результатов интеллектуальной деятельности связаны также с невысокой культурой регистрации результатов творческой деятельности, как следствие – низким уровнем охраны прав и неразвитостью рынка интеллектуальной собственности, а также недостаточной разработкой экономических аспектов практического использования (внедрения) инноваций, что обусловливает актуальность исследований в этой области.

Оценка объектов интеллектуальной собственности вуза

В настоящее время различные аспекты управления интеллектуальной собственностью исследуют международные организации и профессиональные сообщества, и в первую очередь, Всемирная организация интеллектуальной собственности (ВОИС), которой подготовлен ряд информационно-статистических отчетов и методических рекомендаций, включая:

– международные показатели в сфере интеллектуальной собственности и ежегодный Доклад о положении в области интеллектуальной собственности в мире;

-

– рекомендации по развитию и управлению нематериальными активами как ключевой стратегии экономического роста;

-

– инструментарий аудита интеллектуальной собственности;

– рекомендации по разработке политики управления интеллектуальной собственностью для высших учебных заведений и исследовательских организаций [9].

В этих документах на основе обзора и обобщения существующих практик управления интеллектуальной собственностью даны рекомендации для экономических субъектов по использованию таких объектов в финансово-хозяйственной деятельности. Особого внимания в контексте проводимого исследования заслуживают рекомендации ВОИС для вузов. В них актуализирована необходимость разработки вузами целостной управленческой политики в сфере интеллектуальной собственности, в которой должны быть представлены следующие структурные элементы [9, с. 10]:

-

– сфера действия политики;

-

– права собственности на объекты интеллектуальной собственности;

-

– раскрытие информации;

-

– маркетинг, коммерциализация и лицензирование;

-

– распределение доходов;

-

– права и обязанности изобретателя и учреждения;

-

– прочие вопросы.

Рекомендации ВОИС также устанавливают, как управлять раскрытием информации. Некоторые разделы документа посвящены рыночной оценке, лицензированию, а также проблемам распределения доходов и использования интеллектуальной собственности университетов в некоммерческих целях.

Необходимым условием коммерциализации объектов интеллектуальной собственности вузов является их идентификация в системе бухгалтерского учета, которая предполагает принятие объектов учету в качестве нематериальных активов. В свою очередь, методические проблемы бухгалтерского учета нематериальных активов связаны с их «отделением» от других активов, в ряде случаев подтверждением «нематериальной» природы объектов (в частности, если речь идет о промышленных образцах и полезных моделях), определением срока полезного использования и оценкой. Более подробно эти проблемы и возможные способы их решения рассмотрены в работе

-

[10]. В рамках данного исследования хотелось бы обратить особое внимание на проблемы оценки интеллектуальной собственности.

Наиболее полный обзор существующих методов оценки таких объектов, предложенных различными авторами с 1989 по 2009 г., представлен в аналитическом отчете «Корпоративная отчетность о нематериальных активах» [11, с. 25–28]. Документ подготовлен в рамках выполнения двухлетнего проекта стран ОЭСР по исследованию нематериальных активов как новых источников экономического роста. Методологией международных и российских национальных стандартов оценки предусмотрены три подхода к оценке [12].

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами – аналогами объекта оценки, в отношении которых имеется информация о ценах.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Независимый оценщик в каждом конкретном случае должен применить все три подхода, либо обосновать невозможность применения какого-либо их них. При этом стандарты оценки не содержат описаний конкретных методов, применяемых в рамках каждого подхода – на практике они разрабатываются и утверждаются внутренними стандартами саморегулируемых организаций оценщиков. В этой связи в действительности многообразие методов оценки очень велико, что затрудняет возможности исследования обоснованности их применения и достоверности получаемых результатов. Еще одна проблема связана с ограничениями применения различных подходов и методов оценки в бухгалтерском учете. Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) [13] предусмотрены следующие способы первоначальной оценки объектов в зависимости от источника поступления (табл. 1).

Из данных табл. 1 видно, что наиболее применим в бухгалтерском учете затратный подход, в некоторых случаях – сравнительный, основанный на рыночных данных. Доходный же поход наименее предпочтителен и в явном виде в учетных стандартах не обозначен. Основной критический момент в отношении затратного подхода

Способы первоначальной оценки нематериальных активов

Таблица 1

|

Источник |

Способ оценки |

|

Приобретение, создание |

Сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях. |

|

Внесение в счет вклада в уставный (складочный) капитал, уставный фонд, паевой фонд организации |

Денежная оценка, согласованная учредителями (участниками) организации. |

|

Получение по договору дарения |

Стоимостная оценка определяется исходя из его текущей рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы. |

|

Приобретение по договору, предусматривающему исполнение обязательств (оплату) не денежными средствами |

Стоимостная оценка определяется исходя из стоимости активов, переданных или подлежащих передаче организацией. |

связан с тем, что в случае его применения первоначальная стоимость нематериального актива не соответствует рыночной оценке объекта. Тем не менее, как доказали в своей научной работе Гордон Смит и Рассел Парр [14], для оценки ряда объектов именно затратный подход имеет первостепенное значение (табл. 2).

В контексте исследования Гордона Смита и Рассела Парра рыночный подход соответствует сравнительному подходу, а перечень объектов оценки выходит за границы нематериальных активов, включая и те объекты, которые не могут быть отражены в бухгалтерском учете (например, взаимоотношения с клиентами и корпоративные практики). Первостепенные по значимости подходы обеспечивают наиболее надежные результаты оценки для соответствующих объектов. При применении второстепенных методов возможно получение не вполне достоверных результатов. Неэффективные подходы дают ненадежные оценки.

Предпочтения в применении оценочных подходов

Таблица 2

|

Наименование объекта оценки |

Первостепенный |

Второстепенный |

Неэффективный |

|

Патенты и технологии |

Доходный |

Рыночный |

Затратный |

|

Товарный знак, бренд |

Доходный |

Рыночный |

Затратный |

|

Авторское право |

Доходный |

Рыночный |

Затратный |

|

Привлеченная рабочая сила |

Затратный |

Доходный |

Рыночный |

|

Программное обеспечение управленческого назначения |

Затратный |

Рыночный |

Доходный |

|

Программное обеспечение производственного назначения |

Доходный |

Рыночный |

Затратный |

|

Распределительная сеть |

Затратный |

Доходный |

Рыночный |

|

Базовая сумма депозита |

Доходный |

Рыночный |

Затратный |

|

Взаимоотношения с клиентами |

Затратный |

Доходный |

Рыночный |

|

Франчайзинговые права |

Доходный |

Рыночный |

Затратный |

|

Корпоративные практики |

Затратный |

Доходный |

Рыночный |

|

Части действующего предприятия |

Затратный |

Доходный |

Рыночный |

|

Деловая репутация |

Рыночный* |

Доходный** |

– |

* Разница между балансовой и рыночной стоимостью предприятия.

** Капитализация «избыточных» доходов.

Источник информации: [14, с. 259].

В рамках затратного подхода можно выделить такие известные методы оценки, как метод индексации затрат, метод восстановительной стоимости, метод стоимости замещения, метод исторических затрат и другие. В университетах инновационные процессы, приводящие к появлению объектов интеллектуальной собственности, настолько сложны и многообразны по форме организации, что применяемые методы оценки должны быть не только надежными, но и достаточно гибкими. В этой связи в рамках проводимого исследования для проведения оценки объектов интеллектуальной собственности вуза предложен и апробирован на практике матричный метод.

Матричный метод применяется в стратегическом менеджменте для построения организационных структур управления, основанных на двойном подчинении исполнителей (линейному руководителю функциональной службы и руководителю проекта). В авторской работе [15] показано, что данный метод позволяет не только организовать инновационный процесс по его стадиям (маркетинговые исследования, фундаментальные исследования, прикладные исследования, конструкторские работы, регистрация и оценка объектов интеллектуальной собственности, коммерциализация), но также осуществлять бухгалтерский учет результатов интеллектуальной деятельности в разрезе указанных стадий и выполняемых НИР. Это позволит сформировать оценку объектов (по сумме фактических затрат на создание) для принятия к учету в качестве нематериальных активов. Матричный метод также включает систему центров финансовой ответственности и форматов внутренней управленческой отчетности, описанные более детально в работе [15].

Практическая апробация предложенного метода осуществлялась в ходе оценки программы для ЭВМ «Система внутреннего и внешнего контроля качества аудита (IEQA)», правообладателем которой является Новосибирский государственный технический университет (НГТУ). Оценка проводилась с целью принятия данного объекта интеллектуальной собственности к учету в НГТУ с его последующей передачей в качестве вклада в уставный капитал создаваемого малого инновационного предприятия. Поскольку с авторами-разработчиками не был своевременно заключен Договор на создание научно-технической продукции, предусматривающий формирование сметы затрат на выполнение работ, применение метода исторических затрат в рамках затратного подхода затруднено. Фактически понесенные на разработку программы для ЭВМ затраты в бухгалтерском учете вуза на момент оценки уже были отнесены на статьи затрат, не связанные с проведением научных исследований (в частности, на расходы по оплате труда).

Матричный метод позволил решить указанные проблемы в ходе расчета восстановительной стоимости объекта, предполагающей суммирование затрат на воссоздание идентичного объекта в современных условиях. Для определения трудоемкости разработки программы использована алгоритмическая модель Constructive Cost Model (COCOMO), предложенная Барри Боэмом. В дополнение к информации, отраженной в регистрационных документах Роспатента, авторами-разработчиками предоставлена информация о количестве строк (кодов) в программе и количестве знаков (с пробелами) в строках программы, требуемая для применения модели СОСОМО. Необходимости индексации затрат с учетом изменения рыночных цен на ресурсы, учета морального износа объекта и корректировки расчетов на суммы амортизации не возникло, поскольку объект был зарегистрирован в августе 2014 г., а оценка производилась в ноябре 2014 г. Результаты оценки представлены в табл. 3.

Как видно из данных табл. 3, расчетная стоимость оцениваемого объекта составила 145 390,97 руб., однако следует отметить, что фактически программа для ЭВМ была принята к учету в НГТУ в качестве нематериального актива по первоначальной стоимости 21 600 руб., определенной разработчиками, исходя из предполагаемых затрат на оплату труда. При этом разработчиком программного продукта не является сотрудником НГТУ, поэтому оплата его труда не была учтена при формировании первоначальной стоимости нематериального актива вуза, что привело к существенному занижению стоимости объекта, как показали расчеты. Между тем достоверная оценка является начальным и важнейшим этапом коммерциализации интеллектуальной собственности вуза и предопределяется не только обоснованным выбором методов оценки, но и надлежащей организацией учетного процесса в системе управления университета. Недооценка этих факторов препятствует практическому применению результатов интеллектуальной деятельности и, как следствие, лишает вузы потенциальных источников финансовых поступлений.

Выбор способов коммерциализации интеллектуальной собственности вуза

Оценка и идентификация объектов интеллектуальной собственности в бухгалтерском учете открывает вузам перспективы коммерциализации

Таблица 3

Результаты оценки программы для ЭВМ «Система внутреннего и внешнего контроля качества аудита (IEQA)»

|

Статьи затрат |

ФИ* |

ПИ** |

КР*** |

Патентование |

Маркетинг |

Итого |

|

Материальные затраты |

– |

200,00 |

1000,00 |

200,00 |

– |

1400,00 |

|

Заработная плата |

– |

23 146,24 |

77 635,52 |

7062,64 |

– |

107 844,40 |

|

Отчисления на социальные нужды |

– |

6 990,16 |

23 445,93 |

2132,92 |

– |

32 569,01 |

|

Патентные пошлины |

– |

– |

– |

2600,00 |

– |

2600,00 |

|

Прочие расходы, в том числе: – услуги связи – содержание и эксплуатация оборудования |

– |

265,10 150,00 115,10 |

574,09 200,00 374,09 |

138,37 100,00 38,37 |

– |

977,56 450,00 527,56 |

|

Итого |

– |

30 601,50 |

102 655,54 |

12 133,93 |

– |

145 390,97 |

* Фундаментальные исследования.

** Прикладные исследования.

*** Конструкторские работы.

своих научных разработок, однако следующим и не менее важным этапом является выбор способов коммерциализации, среди которых в практике вузов в настоящее время используются следующие:

-

- применение интеллектуальной собственности при оказании услуг различными научно-образовательными подразделениями вуза;

-

- заключение лицензионных договоров с предприятиями;

-

- создание МИП для введения объектов в хозяйственный оборот в соответствии с законом 217-ФЗ;

-

- проведение НИОКР по заказу и уступка прав интеллектуальной собственности заказчику на договорной основе.

Для исследования сложившейся практики и обоснования выбора наиболее предпочтительных способов коммерциализации предлагается использовать метод анализа иерархий, разработанный американским математиком Томасом Саати и описанный в работе [16]. Используем следующие критерии оценки альтернативных способов коммерциализации интеллектуальной собственности.

Инвестиции . Критерий, характеризующий величину инвестиционных расходов, которые необходимо понести вузу для создания, регистрации объектов интеллектуальной собственности и их коммерциализации.

Доходы. Критерий, характеризующий размер ожидаемых финансовых поступлений от коммерциализации объектов интеллектуальной собственности.

Адекватность внутренней среды . Критерий, позволяющий оценить наличие условий, необходимых для применения определенного способа коммерциализации интеллектуальной собственности, и восприимчивость внутренней среды к потенциальным изменениям (появлению новых подразделений в организационной структуре, разработке соответствующей организационно-распорядительной документации, новых способов сбора, обобщения информации и ее анализа).

Маркетинговые мероприятия . Критерий, позволяющий оценить способность вуза обеспечить маркетинговую поддержку коммерциализации интеллектуальной собственности, включая анализ рынка, поиск предполагаемых покупателей и подготовку коммерческого предложения.

Методика анализа предполагает проведение попарных сравнений сначала критериев, а затем – способов коммерциализации по различным критериям с использованием шкалы относительной важности: 1 – равная важность; 3 – умеренное превосходство одного над другим; 5 – существенное или сильное превосходство; 7 – значительное превосходство; 9 – очень сильное превосходство; 2, 4, 6, 8 – промежуточное решение между соседними суждениями; обратные величины приведенных выше чисел. Если при сравнении одного критерия с другим получено одно из вышеуказанных чисел (например, 3), то при сравнении второго критерия с первым получается обратная величина (1/3).

Анализ проводился на основе информации, полученной по результатам опроса директора Инновационно-технологического центра НГТУ. В ходе попарного сравнения критериев респонденту был задан вопрос: «Какой из критериев более важен?» Матрица экспертной оценки значимости критериев представлена в табл. 4.

каждому критерию. Сумма данных произведений отражает пропорциональность предпочтений ( Y max ), и чем ближе она к n -числу объектов матрицы, тем более согласованны суждения, о чем свидетельствует индекс согласованности (4).

ИС =

K max - П n - 1

4,21 - 4

4 - 1

= 0,07 .

Таблица 4

Матрица оценки значимости критериев

|

Критерии |

s s s К |

4 о о |

S >S g 5 g ” ^Q 1 5 |

43 К m S о H « s л s 5 |

|

Инвестиции |

1 |

3 |

2 |

5 |

|

Доходы |

1/3 |

1 |

2 |

3 |

|

Адекватность внутренней среды |

1/2 |

1/2 |

1 |

5 |

|

Маркетинговые мероприятия |

1/5 |

1/3 |

1/5 |

1 |

Полученный индекс согласованности необходимо сравнить со средним значением случайного индекса согласованности ( СИ ), которое для n -числа объектов, равного 4, составляет 0,9. Значение полученного отношения согласованности ( ОС ) (5) меньшее или равное 0,1 считается приемлемым.

ОС =

ИС

СИ

0,07

0,9

= 0,08 .

В соответствии с методикой анализа с помощью расчета геометрической средней wi (1) и нормирующего множителя r (2) определены приоритеты (3), образующие вектор приоритетов и характеризующие влияние каждого критерия на выбор стратегии коммерциализации.

W i = n a i i x a 2 x ... x a in

где ai – n -элемент каждой строки матрицы критериев;

w = r 1 + r 2 + ... + wn

w i g i = ,

r где gi – i-й приоритет;

wi – геометрическая средняя n-элементов каждой строки матрицы критериев (1);

r – нормирующий множитель (2).

Результаты расчетов показали, что с учетом наличия опыта коммерциализации интеллектуальной собственности, критерии, влияющие на выбор способов, ранжированы следующим образом:

-

1) инвестиции – 0,475;

-

2) доходы – 0,241;

-

3) адекватность внутренней среды вуза – 0,215;

-

4) маркетинговые мероприятия – 0,069.

На следующем этапе проведена оценка согласованности локальных приоритетов. Для определения индекса согласованности определена сумма каждого j -го столбца матрицы критериев, умноженная на приоритет gi , соответствующий

Следующим этапом являлось попарное сравнение способов коммерциализации интеллектуальной собственности по каждому критерию, при этом респонденту было предложено ответить на вопрос: «Какая альтернатива более желательна?» Расчет приоритетов производился по формуле (3), индекса согласованности и отношения согласованности – по формулам (4) и (5) соответственно. Всего было построены и обработаны с использованием описанной выше методики четыре матрицы. Обобщенные результаты расчетов представлены в табл. 5. В верхней строке таблицы рядом с критериями указаны расчетные значения их приоритетов, в вертикальных графах указаны векторы приоритетов различных способов коммерциализации по каждому критерию, полученные при обработке соответствующих матриц попарного сравнения. Путем умножения вектора приоритета критериев на векторы приоритетов способов коммерциализации с последующим сложением полученных значений определены глобальные приоритеты.

Основанием для выбора наиболее предпочтительного способа коммерциализации интеллектуальной собственности является максимальное значение глобального приоритета. В рассматриваемом примере таким способом является применение интеллектуальной собственности при оказании услуг. Следует отметить, что данный способ действительно наиболее приемлем для вузов, поскольку не требует изменения внутренней среды (оказанием услуг традиционно в вузах занимаются различные научные и образовательные подразделения), исследования нормативной и разработки методической базы (как в случае создания инновационных предприятий, заключения лицензионных договоров и соглашений об уступке прав

Таблица 5

Матрица глобальных приоритетов

Выводы и рекомендации

Основу устойчивого роста экономик в странах современного мира составляют технологические изменения и инновации. Роль вузов в инновационном развитии общества в последние годы все более возрастает, что подтверждается результатами проведенного в работе анализа статистических данных, в частности, ростом числа регистрируемых вузами объектов интеллектуальной собственности и доходов от их использования. Однако на фоне позитивных изменений последних лет, которые произошли в российской экономике и привели к укреплению положения страны во многих рейтингах, международные сравнения свидетельствуют о том, что национальные тенденции не всегда соответствуют общемировым трендам.

Так, доля внутренних затрат на исследования и разработки в ВВП, а также доля сектора высшего образования во внутренних затратах на исследования и разработки в России значительно ниже, чем в ведущих экономически развитых странах ОЭСР, а доля средств государства в структуре источников финансирования исследований и разработок, напротив, выше. В этих условиях факторами повышения инновационной активности вузов как субъектов национальной инновационной системы является не только стимулирование интеллектуальной деятельности, но также развитие теоретических, методических и практических аспектов правовой охраны и экономического использования интеллектуальной собственности.

Задачи управления интеллектуальной собственностью университетов особенно актуа- лизировались после вступления в силу закона от 02.08.2009 № 217-ФЗ, открывшего вузам возможности создания хозяйственных обществ в целях практического применения (внедрения) результатов интеллектуальной деятельности. К настоящему времени вузами накоплен определенный опыт создания и функционирования таких обществ, который требует анализа для выработки наиболее общих методических подходов и конкретных процедур идентификации в бухгалтерском учете и оценки объектов интеллектуальной собственности. Увеличение количества объектов, принятых к бухгалтерскому учету в качестве нематериальных активов, способствует повышению результативности инновационной деятельности вуза, а также укреплению его финансового положения за счет снижения величины экономически неоправданных расходов и прироста активов университета, рассматриваемых в качестве потенциальных источников экономических выгод, получаемых от коммерческого использования интеллектуальной собственности.

В ходе исследования установлено, что достоверная оценка является необходимым условием коммерциализации и одной из основных проблем идентификации объектов в бухгалтерском учете в качестве нематериальных активов. Обзор существующих подходов и методов оценки, проведенный на основе научных источников информации, аналитических отчетов ОЭСР, международных и российских стандартов бухгалтерского учета и оценочной деятельности, позволил охарактеризовать многообразие существующих способов и сделать вывод о том, что для целей бухгалтерского учета наиболее применим затратный поход, в ряде случаев – сравнительный, наименее предпочтителен – доходный. Вместе с тем методы, разработанные в рамках затратного подхода, традиционно применяются и позволяют получать надежные результаты только в случае их последовательного применения в процессе разработки интеллектуального продукта, а не после его создания и завершения регистрационных процедур. В практике же вузов нередко требуется провести оценку зарегистрированных, но не принятых к учету объектов, первоначальная стоимость которых уже не может быть определена по сумме фактических затрат на их создание. Для решения этой проблемы в рамках затратного подхода разработан и апробирован на примере одного из объектов интеллектуальной собственности НГТУ матричный метод, который рекомендуется использовать в учетной практике вузов для определения восстановительной стоимости объектов интеллектуальной собственности.

Также на примере НГТУ показаны возможности метода анализа иерархий в обосновании выбора наиболее предпочтительного для вуза способа коммерциализации интеллектуальной собственности. Рекомендации по его использованию в системе управления вуза обусловлены как относительной простотой применения, так и отсутствием необходимости точного (количественного) измерения критериев оценки. Наконец, в исследовании обоснована необходимость разработки вузами целостной патентной политики, раскрывающей вопросы взаимодействия заинтересованных сторон, раскрытия информации, распределения доходов и другие аспекты управления интеллектуальной собственностью вуза.

Список литературы Интеллектуальная собственность вузов: вопросы оценки и коммерциализации

- The Global Competitiveness Report 2014-2015, available at: http://www3.weforum.org/docs/WEF_GlobalCompetitivenessReport_2014-15.pdf (accessed: 08.08.2015).

- Глобальный рейтинг интегральной мощи 100 стран. Доклад-2012 к обсуждению . URL: http://www.inesnet.ru/paper/2012-globalnyj-rejtingintegralnoj-moshhi-100-stran-mira-russkij-yazyk/(дата обращения: 08.08.2015).

- The Global Innovation Index 2014. The Human Factor in Innovation, available at: URL: http://www.globalinnovationindex.org/userfiles/file/reportpdf/GII-2014-v5.pdf (accessed: 08.08.2015).

- Об утверждении Стратегии инновационного развития Российской Федерации на период до 2020 года: распоряжение Правительства Российской Федерации от 08 декабря 2011 г. № 2227-р//Собрание законодательства РФ. 2012. 2 января.

- Учет и мониторинг малых инновационных предприятий научно-образовательной сферы . URL: https://mip.extech.ru/(дата обращения: 11.08.2015).

- Science and Engineering Indicators 2014, available at: http://www.nsf.gov/statistics/seind14/content/etc/nsb1401.pdf (accessed: 11.08.2015).

- Индикаторы науки: 2015: статистический сборник . URL: http://www.hse.ru/data/2015/07/13/1085687970/BOOK_Nayka_15.pdf (дата обращения: 11.08.2015).

- OECD Science, Technology and Industry Outlook 2014, available at: http://www.keepeek.com/Digital-Asset-Management/oecd/science-and-technology/oecd-science-technology-and-industry-outlook-2014_sti_outlook-2014-en#page9 (accessed: 27.07.2015).

- Guidelines on Developing Intellectual Property Policy for Universities and R&D Organizations, available at: http://www.wipo.int/export/sites/www/uipc/en/guidelines/pdf/ip_policy.pdf (accessed: 05.08.2015).

- Хоменко Е. В. Проблемы идентификации нематериальных активов в бухгалтерском учете организации//Инновационный потенциал бухгалтерского учета и экономического анализа: сб. науч. трудов по материалам международ. науч.-практ. конф. Новосибирск: НГУЭУ, 2014. С. 478-486.

- Corporate reporting of intangible assets: a progress report, available at: http://www.oecd.org/daf/ca/Intangible%20Assets.pdf (accessed: 05.08.2015).

- Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)»: Приказ Минэкономразвития РФ от 20 июля 2007 № 256//Рос. газета. 2007. 4 сентября.

- Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007): приказ Минфина РФ от 27 декабря 2007 г. № 153н//Рос. газета. 2008. 2 февраля.

- Smith G., Parr R. Intellectual Property. Valuation, exploitation, and infringement damages, John Wiley & Sons, Inc., 2005, 886 p.

- Хоменко Е. В. Стратегический управленческий учет инновационных процессов в высшей школе: дис.. канд. экон. наук. Новосибирск, 2012. 241 с.

- Управление инновациями и интеллектуальной собственностью фирмы: монография/С. В. Валдайцев и др.; под общ. ред. С. В. Валдайцева. М.: Проспект, 2014. 416 с.