Интеллектуальная собственность: оценка и учет

Автор: Крештопов А.Д.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы - финансы, денежное обращение и кредит

Статья в выпуске: 5 (260), 2023 года.

Бесплатный доступ

Автор анализирует экономические категории, которые утверждены нормативными документами, действующими в областях финансовой отчетности и оценочной деятельности. Выявляет нестыковки и рассогласования ряда предлагаемых к использованию терминов и определений. На основании проведенного исследования экономического содержания этих категорий предлагает корректные подходы к применению оценочных терминов при составлении достоверной финансовой отчетности.

Оценка нематериальных активов при бухгалтерском учете, переоценка нематериальных активов по справедливой стоимости, регистрируемые объекты нематериальных активов, проверка на обесценение нематериальных активов

Короткий адрес: https://sciup.org/170200742

IDR: 170200742

Intellectual property: valuation and accounting

The author analyzes the economic categories that are approved by the regulatory documents in force in the areas of financial reporting and valuation activities. Identifies inconsistencies and inconsistencies in a number of terms and definitions proposed for use. Based on the study of the economic content of these categories, it offers correct approaches to the use of valuation terms in the preparation of reliable financial statements.

Текст научной статьи Интеллектуальная собственность: оценка и учет

Вопросы оценки нематериальных активов (далее также – НМА) и интеллектуальной собственности (далее также – ИС) вызывают большое количество дискуссий. Утвержденный приказом Министерства финансов Российской Федерации от 30 мая 2022 года № 86Н Федеральный стандарт бухгалтерского учета ФСБУ 14/2022 «Нематериальные активы», обязательный к применению с 1 января 2024 года, и Федеральный стандарт оценки «Оценка интеллектуальной собственности и нематериальных активов» (ФСО XI), утвержденный приказом Министерства экономического развития Российской Федерации от 30 ноября 2022 года № 659 и вступивший в действие с 29 марта 2023 года, направленные на гармонизацию работ по бухгалтерскому учету и оценки стоимости объектов, ставят вопросы, требующие обсуждения в профессиональных сообществах оценщиков и бухгалтеров.

Рассмотрим, что представляет собой рынок оценочных услуг. Анализ этого рынка, проведенный компанией RAEX (см. [3]) по итогам 2021 года, показал, что доля оценки нематериальных активов и интеллектуальной собственности в выручке оценочных компаний равна 5 процентам (см. рис. 1).

Такая небольшая доля отражает относительно невысокий по сравнению с услугами по оценке иных активов спрос на эту услугу, который, в свою очередь, является отражением развитости рынка нематериальных

Рис. 1. Структура выручки крупнейших оценочных организаций – участников рэкинга компании RAEX за 2021 год 1

активов и интеллектуальной собственности. Для предварительной количественной оценки рынка нематериальных активов следует обратиться к данным Федеральной службы по интеллектуальной собственно-

-

1 Без учета компаний «Б1-Консалт», «Кэпт», «Юникон» и «ФинЭкспертиза-Оценка».

Таблица 1

Динамика подачи заявок на государственную регистрацию прав на объекты интеллектуальной собственности

Для сравнения целесообразно привести данные Федеральной службы государственной статистики (см. [5]) за последние четыре года по вводу в эксплуатацию жилых и не жилых зданий как объектов собственности совсем другого характера (см. табл. 2).

Данные таблицы 2 можно рассматривать как количественные характеристики первичного рынка недвижимости. Из сравнения этих данных и сведений о подаче заявлений на регистрацию прав в отношении объектов ИС видно, что рынок НМА в количественном измерении по сравнению с рынком недвижимости существенно меньше. Однако при этом по количеству видов объектов рынок нематериальных активов значительно превосходит рынок недвижимости. В связи с этим при оценке стоимости НМА особенно важным является идентификация объекта оценки и анализ его сегмента рынка.

Принятый в 2022 году ФСБУ 14/2022 продолжает линию по сближению российских стандартов бухгалтерского учета с международными стандартами, для чего используются положения МСФО (IAS) 38 «Нематериальные активы» и МСФО (IFRS) 13 «Оценка справедливой стоимости», введенных приказом Министерства финансов Российской Федерации от 28 декабря 2015 года № 217н.

Таблица 2

Ввод в эксплуатацию зданий жилого и нежилого назначения в Российской Федерации

|

Показатель ввода в эксплуатацию зданий |

Год |

|||

|

2019 |

2020 |

2021 |

2022 * |

|

|

Количество введенных в строй зданий всего, тыс. в том числе: жилого назначения |

305,5 |

326,7 |

403,1 |

434,1 |

|

285,8 |

308,0 |

383,4 |

413,0 |

|

|

нежилого назначения |

19,7 |

18,7 |

19,7 |

21,1 |

|

Общий строительный объем зданий всего, млн м3 в том числе: жилого назначения |

653,0 |

630,2 |

664,6 |

695,4 |

|

418,8 |

408,2 |

421,6 |

467,8 |

|

|

нежилого назначения |

234,2 |

222,0 |

242,9 |

227,6 |

|

Общая площадь зданий всего, млн м2 в том числе: жилого назначения |

146,7 |

143,4 |

148,4 |

160,2 |

|

111,7 |

110,0 |

114,4 |

126,7 |

|

|

нежилого назначения |

35,1 |

33,4 |

34,0 |

33,5 |

* Без учета статистической информации по Донецкой Народной Республике, Луганской Народной Республике, Запорожской и Херсонской областям.

Рассмотрим нормы, указанные в ФСБУ 14/2020. Согласно этому стандарту «НМА считается актив, характеризующийся одновременно следующими признаками:

-

а) не имеет материально-вещественной формы;

-

б) предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

-

в) предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

-

г) способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана), на получение которых организация имеет право (в частности, в отношении такого ак-

- тива у организации при его приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив) и доступ иных лиц к которым организация способна ограничить;

-

д) может быть выделен (идентифицирован) из других активов или отделен от них.

Нематериальными активами являются, например:

-

а) результаты интеллектуальной деятельности;

-

б) средства индивидуализации юридического лица, товаров, работ, услуг и предприятий (далее – средства индивидуализации);

-

в) разрешения (лицензии) на осуществление отдельных видов деятельности».

Важным моментом является факт исключения гудвилла из ФСБУ 14/2020. Определено, что порядок отражения гудвилла описан в МСФО (IFRS) 3 «Объединение бизнесов» (см. [6]).

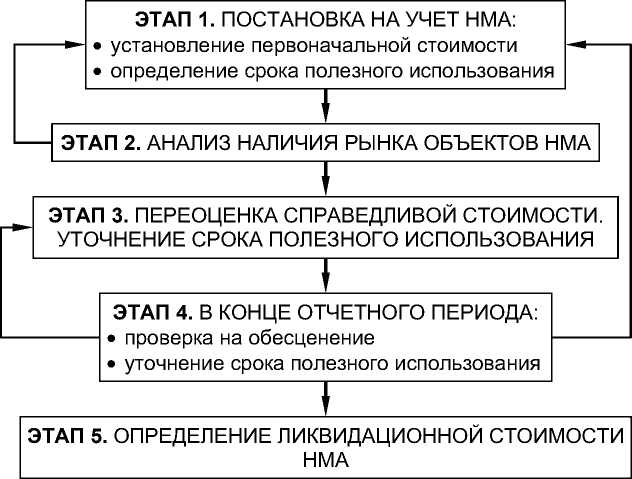

Поскольку НМА являются активом и требуют стоимостной оценки для отражения в отчетности, в ФСБУ предлагаются

Рис. 2. Этапы оценки НМА при бухгалтерском учете

ряд действий, которые можно представить в виде схемы (см. рис. 2).

Рассмотрим этапы оценки НМА при бухгалтерском учете, указанные на рисунке 2.

На первом этапе в ФСБУ 14/2020 предлагается оценивать нематериальные активы по первоначальной стоимости: «При признании в бухгалтерском учете объект нематериальных активов оценивается по первоначальной стоимости. Первоначальной стоимостью объекта нематериальных активов считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта нематериальных активов в бухгалтерском учете». Кроме стоимостной оценки, для НМА необходимо определить срок полезного использования – «период, в течение которого использование объекта нематериальных активов будет приносить экономические выгоды (доход) организации». Этот параметр очень важен. В прямой зависимости от срока полезного использования находится такая величина, как амортизационные начисления, которые входят в себестоимость продукции, работ и услуг.

В ФСБУ 14/2020 предполагается возможность проведения переоценки нематериальных активов. Согласно нормам ФСБУ пере- оценка возможна только для объектов, «для которых существует активный рынок». Для уточнения приведенного определения следует использовать Международный стандарт финансовой отчетности (IAS) 38 «Нематериальные активы»: «применительно к нематериальному активу наличие активного рынка представляет собой редкое, но, тем не менее, возможное явление» [6]. Можно предположить, что разработчики стандарта этот тезис связывали с большим многообразием нематериальных активов, в силу чего некоторые объекты могут не иметь рынка по причине, например, произошедшего устаревания вследствие развития технологии, или, скажем, по причине своих сверхсовременных характеристик, которые значительно опережают существующий уровень техники и технологии. В связи с этим целесообразно рассмотреть понятие «активный рынок» и какое определение ему дается в МСФО. МСФО (IFRS) 13: «это рынок, на котором сделки в отношении определенного актива или обязательства осуществляются с достаточной частотой и в достаточном объеме, чтобы обеспечивать информацию о ценах на постоянной основе».

Таким образом, следует выделить второй этап – анализ наличия рынка НМА

(см. рис. 2). Принимая во внимание приведенные данные Роспатента (см. табл. 1) о многообразии видов регистрируемых объектов НМА, каждый случай требует индивидуального анализа своего сегмента рынка на предмет установления наличия или отсутствия этого рынка в принципе. На основании такого анализа принимается решение о возможности проведения переоценки объектов НМА, в процессе которой определяется их справедливая стоимость, и перехода к третьему этапу. В случае отсутствия рынка объекта НМА его стоимость не пересматривается, и мы возвращаемся к первому этапу (см. обратную стрелку на рисунке 2).

В рамках третьего этапа обратимся к определению справедливой стоимости, которое дается в МСФО. В МСФО (IRFS) 13 «Оценка справедливой стоимости» указывается: «Справедливая стоимость – оценка, основанная на рыночных данных. Цель оценки справедливой стоимости – определить цену, по которой была бы осуществлена обычная сделка между участниками рынка с целью продажи актива или передачи обязательства на дату оценки в текущих рыночных условиях (то есть цену выхода на дату оценки с позиции участника рынка, который удерживает указанный актив или является должником по указанному обязательству)».

Таким образом, справедливая стоимость – это оценка стоимости, основанная на рыночных данных. При этом исходя из положений ФСБУ 14/2022 при проведении переоценки нематериальных активов по справедливой стоимости она должна рассчитываться с учетом накопленного износа посредством начисления амортизации. В результате переоценки ставится знак равенства между остаточной балансовой и справедливой стоимостями. По итогам таких действий баланс будет точнее отражать имущественное состояние предприятия, в чем, несомненно, заинтересованы и собственники, и кредиторы, и инвесторы.

Результаты переоценки отражаются в составе совокупного финансового результата, поэтому корректность проведения переоценки влияет и на показатель финансовой успешности предприятия.

На третьем этапе при проведении переоценки по справедливой стоимости также уточняется срок полезного использования.

На четвертом этапе схемы в конце отчетного периода каждый хозяйствующий субъект должен проводить проверку своих нематериальных активов по следующим параметрам:

-

• обесценение учитывает изменение их балансовой стоимости вследствие обесценения в порядке, предусмотренном Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов;

-

• возможность проведения переоценки объектов НМА (определяется учетной политикой организации);

-

• соответствие амортизации условиям использования объектов НМА;

-

• уточнение срока полезного использования объектов НМА;

-

• определение ликвидационной стоимости объектов НМА.

На основании полученных результатов хозяйствующий субъект может принимать следующие решения:

-

1) отказаться от проведения переоценки объектов НМА и продолжать отражать их по первоначальной стоимости (на рисунке 2 стрелкой обозначен возврат на первый этап);

-

2) провести переоценку объектов НМА с целью отражения их в балансе по справедливой стоимости (на рисунке 2 стрелкой обозначен возврат на третий этап);

-

3) уточнить срок полезного использования объектов НМА и, как следствие, величину амортизационных отчислений;

-

4) на основании проверки на обесценение НМА увидеть предпосылки для расчета ликвидационной стоимости. В этом случае следует переходить к четвертому этапу – определение величины ликвидаци-

онной стоимости. Когда ликвидационная стоимость равна или больше балансовой, приостанавливается начисление амортизации на объект НМА. При этом, как указано в ФСБУ 14/2022, «если впоследствии ликвидационная стоимость такого объекта нематериальных активов становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется».

В ФСБУ 14/2022 отмечается следующее: «для целей настоящего Стандарта ликвидационной стоимостью объекта нематериальных активов считается величина, которую организация получила бы в случае выбытия данного объекта после вычета предполагаемых затрат на выбытие; причем объект нематериальных активов рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока полезного использования».

Все описанные операции предприятие может, конечно, делать самостоятельно, но для более точного и корректного расчета указанных величин в соответствии с действующей нормативной базой может (даже желательно) воспользоваться услугами оценочных организаций.

В связи с этим целесообразно более детально рассмотреть термины и понятия, используемые в оценочной деятельности и необходимые при проведении таких расчетов.

Сначала обратимся к Федеральному стандарту оценки «Виды стоимости (ФСО II), утвержденному приказом Министерства экономического развития Российской Федерации от 14 апреля 2022 года № 200. Этим ФСО предусматриваются такие виды стоимости, как рыночная, равновесная, инвестиционная и другие.

Под рыночной стоимостью в ФСО II понимается «наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

-

1) одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

-

2) стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

-

3) объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

-

4) цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

-

5) платеж за объект оценки выражен в денежной форме».

-

1 8. В предпосылке о ликвидации объекта определяется денежная сумма, которая может быть получена при продаже объекта по частям или его утилизации. При оценке стоимости при ликвидации объекта оценки учитываются расходы на предпродажную подготовку и распродажу его отдельных частей или их утилизацию.

В таком определении термин «рыночная стоимость» по своему содержанию очень близок к определению справедливой стоимости, указанному в ФСБУ 14/2022. При этом в редакции Европейских стандартов оценки именно для целей переоценки дается следующее определение справедливой стоимости: «это цена, которая была бы получена при продаже имущества или уплачена при передаче обязательства в рамках упорядоченной сделки между конкретно указанными заинтересованными рыночными участниками, обладающими полным знанием всех относящихся к сделке фактов и принимающими свои решения в соответствии со своими целями. Данное определение отличается от определения рыночной стоимости и является менее детализированным в плане его допущений относительно предшествующего периода экспозиции на рынке, сообщаемые результаты оценки (количественно) часто не будут отличаться от рыночной стоимости (курсивным шрифтом выделено мной. – А.К.)». Следовательно, разработчики этих стандартов допускали наличие случаев, когда принятые допущения могут привести к различиям в полученных результатах при расчете рыночной и справедливой стоимостей. Такие случаи могут быть связаны с отличиями в определении круга покупателей. В случае определения справедливой стоимости – это конкретные участники сделки, а в случае рыночной – это потенциальные или неопределенные покупатели. Такая разница может приводить к возможным количественным отличиям стоимостей. Очевидно, что такие случаи бывают нечасто и требуется отдельное их исследование, поэтому в большинстве случаев для целей проведения переоценки объектов НМА можно использовать определение рыночной стоимости, описанное в ФСО II.

Касаясь определения ликвидационной стоимости, необходимо констатировать некоторое противоречие, существующее в Федеральном законе от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности» (далее – Закон № 135-ФЗ) и ФСО II. Согласно статье 3 указанного закона под ликвидационной стоимостью понимается «расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции объекта оценки для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества».

В то же время в пунктах 17 и 18 ФСО II говорится следующее:

«17.С учетом цели оценки может потребоваться определение рыночной стоимости в предпосылке о текущем использовании, в предпосылке о ликвидации объекта оценки.

Такая стоимость может быть определена в предпосылке добровольной либо вынужденной продажи частей. Рыночная стои- мость в предпосылке о ликвидации предполагает добровольную продажу».

Сравнивая описанные в ФСО II предпосылки и определение понятия «ликвидационная стоимость», данное в статье 3 Закона № 135-ФЗ, с определением, указанным в ФСБУ 14/2022, можем констатировать, что описанные в ФСО II предпосылки точнее отражают экономический смысл ликвидационной стоимости, заложенный в ФСБУ 14/2022, поэтому при определении ликвидационной стоимости объектов НМА можно рекомендовать следовать положениям ФСО II.

С 29 марта 2023 года начал действовать ФСО XI «Оценка интеллектуальной собственности и нематериальных активов». Этот стандарт так определяет объекты НМА: «объектами оценки могут выступать исключительные права на результаты интеллектуальной деятельности и (или) приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальная собственность), указанные в статье 1225 Гражданского кодекса Российской Федерации, или права использования таких результатов интеллектуальной деятельности и (или) средств индивидуализации, являющиеся объектами гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте, а также аналогичные права на совокупность таких объектов». Сравнивая определения, данные в ФСБУ 14/2022 и ФСО XI, можно отметить сближение терминологии, в основу которой берутся определения статей 1225 и 1240 Гражданского кодекса Российской Федерации.

ФСО XI основано на уже утвержденных ФСО. В частности, в этом стандарте содержится прямое указание на обязательное применение ФСО V «Подходы и методы оценки», в котором дается описание доходного, затратного и сравнительного походов. При этом доходный и затратный подходы в принципе нереализуемы без установления оставшегося срока полезного использования на дату оценки.

Таким образом, оценочные организации могут предложить предприятиям и компаниям при проведении стоимостной оценки в соответствии с требованиями ФСБУ 14/2022 следующие услуги и продукты по этапам, указанным на рисунке 2:

-

• определение срока полезного использования объекта НМА;

-

• проведение анализа рынка объектов НМА;

-

• выполнение тестирования на обесценение объектов НМА;

-

• уточнение сроков полезного использования;

-

• расчет ликвидационной стоимости объектов НМА.

-

• стоимостной анализ объекта НМА, выполненный в соответствии с внутренними стандартами ;

-

• отчет об оценке объекта НМА, подготовленный в соответствии с Законом № 135-ФЗ, ФСО и МСО .

Исходя из практического опыта взаимодействия как с компаниями, обратившимися с запросом о проведении переоценки или оценки объектов НМА в рамках их бухгалтерского учета, так и с надзорными и правоохранительными структурами, можно рекомендовать оценщикам оформлять указанные услуги и продукты двумя видами документов:

-

1) отчет об оценке объекта;

-

2) отчет о стоимостном анализе объекта НМА, где искомыми величинами могут быть стоимость нематериального актива (справедливая или ликвидационная) и (или) срок полезного использования объекта НМА.

**

УВАЖАЕМЫЕ КОЛЛЕГИ!

Стартует продажа долгожданного справочника

«СПРАВОЧНИК ОЦЕНЩИКА НЕДВИЖИМОСТИ-2023. ЗЕМЕЛЬНЫЕ УЧАСТКИ

СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ» под редакцией Л.А. Лейфера.

Справочник является большим подспорьем для практикующих оценщиков и экспертов, сотрудников банков и государственных бюджетных учреждений, которым приходится сталкиваться с необходимостью определения:

-

• рыночной стоимости сельскохозяйственных угодий, в трм числе для целей залога,

-

• кадастровой стоимости,

-

• размера возмещения при изъятии или временном занятии для государственных и муниципальных нужд земельного участка и так далее.

В Справочнике учтены результаты обсуждения корректировок на рабочем совещании ведущих специалистов по оценке земельных участков.

В данном издании приведены следующие корректирующие коэффициенты:

• территориальные коэффициенты для цен земельных участков сельскохозяйствен-

ного назначения различных классов;

-

• зависимости стоимости земельных участков сельскохозяйственного назначения различных классов от их местонахождения (расстояние до областного центра, пунктов приема, хранения и переработки сельскохозяйственной продукции, характеристики населенного пункта);

-

• скидки на торг;

-

• доходность от сдачи в аренду земельного участка, коэффициенты капитализации.

Заказать Справочник можно на сайте в разделе «Заказать»

Список литературы Интеллектуальная собственность: оценка и учет

- Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 14/2022 "Нематериальные активы": приказ Министерства финансов Российской Федерации от 30 мая 2022 года № 86Н. Доступ из справочной правовой системы "КонсультантПлюс".

- Об утверждении федерального стандарта оценки "Оценка интеллектуальной собственности и нематериальных активов (ФСО ХI)": приказ Министерства экономического развития Российской Федерации от 30 ноября 2022 года № 659. Доступ из справочной правовой системы "КонсультантПлюс".

- Рэкинг компании RAEX. URL: https://raex-rr.com/pro/b2b/evaluation/rating_of_business_potential_of_assessment_groups/2022/analytics/evaluating_ratings_2022.

- Годовой отчет Федеральной службы по интеллектуальной собственности за 2022 год. URL: https://rospatent.gov.ru/ru/about/reports.

- Федеральная служба государственной статистики: [сайт]. URL: https://rosstat.gov.ru/folder/14458.

- О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации: приказ Министерства финансов Российской Федерации от 28 декабря 2015 года № 217н. Доступ из справочной правовой системы "КонсультантПлюс".

- Об утверждении федеральных стандартов оценки и о внесении изменений в некоторые приказы Минэкономразвития России о федеральных стандартах оценки" (вместе с "Федеральным стандартом оценки "Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)", "Федеральным стандартом оценки "Виды стоимости (ФСО II)", "Федеральным стандартом оценки "Процесс оценки (ФСО III)", "Федеральным стандартом оценки "Задание на оценку (ФСО IV)", "Федеральным стандартом оценки "Подходы и методы оценки (ФСО V)", "Федеральным стандартом оценки "Отчетом об оценке (ФСО VI)"): приказ Министерства экономического развития Российской Федерации от 14 апреля 2022 года № 200. Доступ из справочной правовой системы "КонсультантПлюс".

- Европейские стандарты оценки 2020 /под ред. И. Л. Артеменкова; пер. с англ. А. И. Артеменкова [и др.]. 9-е изд. М.: Русское общество оценщиков, 2021. 415 с.

- Об оценочной деятельности в Российской Федерации: Федеральный закон от 29 июля 1998 года № 135-ФЗ. Доступ из справочной правовой системы "КонсультантПлюс".

- Гражданский кодекс Российской Федерации (часть четвертая): Федеральный закон от 18 декабря 2006 года № 230-ФЗ. Доступ из справочной правовой системы "КонсультантПлюс".