Интенсивность структурных изменений в российской экономике: современные тенденции

Автор: Кусургашева Л.В., Черновол С.Н.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 9-1, 2025 года.

Бесплатный доступ

В статье рассматривается интенсивность структурных сдвигов в российской экономике в течение последних десяти лет. Дано краткое содержание гипотезы негативной структурной трансформации российской экономики в результате санкций. Рассчитан индекс Рябцева по структурам добавленной стоимости, занятости и инвестиций в основной капитал. Определено, что интенсивность изменений в отраслевой структуре не показывает устойчивой динамики после 2022 г. и не выходит за границы низкого уровня различий сравниваемых структур. Подтверждены большая стабильность структуры занятости по сравнению со структурой выпуска и отсутствие задела положительных структурных сдвигов в инвестиционной сфере. На основании динамики индексов Рябцева сделан вывод о том, что в целом за последнее десятилетие, в том числе и за период 2022–2024 гг., значимых структурных сдвигов в российской экономике не произошло. В то же время резкое увеличение значений индекса Рябцева по структуре ВДС в 2022 г. позволяет трактовать этот период как начало процесса структурной трансформации. Показано, что в основе гипотезы негативного структурного сдвига в российской экономике лежит игнорирование негативных последствий трансформационной деиндустриализации и активной роли государства в инициировании и осуществлении структурных преобразований экономики.

Индекс Рябцева, структурное изменение, структурный сдвиг, структурная трансформация, направленность структурных сдвигов, «обратная индустриализация», трансформационная деиндустриализация

Короткий адрес: https://sciup.org/142245746

IDR: 142245746 | УДК: 338.1

Intensity of structural changes in the Russian economy: current trends

The present article examines the intensity of structural shifts in the Russian economy over the past decade. It provides a brief overview of the hypothesis of negative structural transformation in the Russian economy due to sanctions. The Ryabtsev index was calculated based on the structures of value added, employment, and fixed capital investment. It was found that the intensity of changes in the sectoral structure does not show a stable trend after 2022 and remains within the bounds of low-level differences between the compared structures. The study confirms the greater stability of the employment structure compared to the output structure and the lack of groundwork for positive structural shifts in the investment sector. Based on the dynamics of the Ryabtsev indices, it is concluded that no significant structural shifts occurred in the Russian economy over the past decade, including the 2022–2024 period. At the same time, the sharp increase in the Ryabtsev index for the gross value added (GVA) structure in the 2022 suggests that this period marks the beginning of a structural transformation process. The article demonstrates that the hypothesis of a negative structural shift in the Russian economy stems from ignoring the adverse effects of transformational deindustrialization and the active role of the state in initiating and implementing structural economic reforms.

Текст научной статьи Интенсивность структурных изменений в российской экономике: современные тенденции

Мировая экономика продолжает меняться с возрастающей скоростью вследствие исчерпания потенциала глобализации в ее современной неолиберальной политико-экономической форме. Обусловленный этим переход к новому порядку сопровождается ростом фрагментации, нарастанием неопределенности и обострением геополитической ситуации. В данных условиях российская экономика столкнулась с острой необходимостью переформатирования по разным направлениям, уровням и элементам, главным из которых выступает структурно-технологическая трансформация сложившейся эволюционно хозяйственной системы.

Уверенный восстановительный рост экономики в 2023-2024 гг. с темпом, превышающим среднемировой уровень, свидетельствует не только о высокой адаптивности российского бизнеса и взвешенной макроэкономической политике, но и о сохранении потенциала факторов роста, в том числе со стороны его структуры [1, с. 70–71]. Однако, с другой стороны, очевидно, что эти факторы носят краткосрочный характер; в средне- и долгосрочной перспективе обеспечение экономической безопасности и качества роста будут определяться успешностью структурной трансформации, основанной на инвестициях и технологической модернизации отраслей экономики.

Анализу процессов структурных изменений, происходящих в российской экономике после начала СВО на Украине, посвящено довольно много публикаций. При этом сформировался широкий спектр мнений: от констатации факта масштабной структурной трансформации [2] и до отрицания таковой [3]. Исходя из этого, в статье ставится цель - оценить интенсивность структурных изменений с количественной стороны и дать качественную характеристику полученным результатам.

Материал и методы исследования

В связи с современными тенденциями структурного развития российской экономики интерес представляет бюллетень Департамента исследований и прогнозирования (далее ДИП) Банка России «О чем говорят тренды» (далее «Тренды»), выпу- щенный в апреле 2022 г. В нем было высказано предположение (гипотеза) о том, что в экономике после февраля 2022 г. началась структурная трансформация, в результате которой произойдет «обратная индустриализация» (уменьшение доли сектора услуг и увеличение доли инвестиционного сектора) с одновременным снижением технологического уровня производства в ряде отраслей [4]. По существу, речь идет о негативном (отрицательном) структурном сдвиге или деструктивной (отрицательной) трансформации экономики под влиянием беспрецедентных санкционных мер и сворачивания деловых связей с Россией многими зарубежными компаниями.

Содержание выдвинутой гипотезы представлено в бюллетене в виде четырех этапов (таблица 1).

Для того чтобы проверить гипотезу ДИП Банка России, в статье оценивается интенсивность сдвигов в структуре выпуска, инвестиций и занятости на протяжении последнего десятилетия.

Информационную базу исследования составили данные Федеральной службы государственной статистики, аналитические материалы других официальных структур, научные публикации по теме исследования. Наряду с общенаучными методами и приемами исследования, в работе был применен метод эмпирического структурного анализа.

Результаты исследования и их обсуждение

Методология и методика оценки структурных изменений представлены во многих работах отечественных авторов [5]. В них дается обоснование и описание системы показателей, с помощью которых можно дать содержательный анализ как самой структуры экономики, так и ее динамики. В подсистеме интегральных показателей структурных сдвигов выделяется индекс Рябцева, имеющий некоторые преимущества перед другими сводными индексами, главным из которых является наличие шкалы оценивания меры существенности (значимости) структурных сдвигов (таблица 2) [6, с. 71-72].

Величина индекса Рябцева, как видно из таблицы 2, заключена в интервале от 0 до 1, и при этом чем больше индекс, тем больше различия сравниваемых структур.

Таблица 1

Этапы структурной трансформации российской экономики в условиях санкций (гипотеза ДИП Банка России)

Источник: составлено авторами на основе [4].

|

Этапы |

Содержание |

|

I |

– разрыв многих устоявшихся технологических, производственных и логистических цепочек; – общее снижение технической эффективности и ухудшение финансового положения компаний; – падение (спад) производства |

|

II |

|

|

III |

– увеличение доли промышленности в структуре экономики;

– снижение экологичности производства;

|

|

IV |

– завершение структурной перестройки, достижение нового равновесия и развитие на новой, менее совершенной технологической базе, постепенный возврат к прежним технологическим уровням; – возможность локальных технологических прорывов по отдельным направлениям |

Таблица 2

Шкала оценивания меры существенности структурных различий по индексу Рябцева

|

Интервал значений |

Характеристика меры структурных различий |

|

0,000–0,030 |

Тождественность структур |

|

0,031–0,070 |

Весьма низкий уровень различий структур |

|

0,071–0,150 |

Низкий уровень различий структур |

|

0,151–0,300 |

Существенный уровень различий структур |

|

0,301–0,500 |

Значительный уровень различий структур |

|

0,501–0,700 |

Весьма значительный уровень различий структур |

|

0,701–0,900 |

Противоположный тип структур |

|

0,901 и выше |

Полная противоположность структур |

Источник: [6, с. 71–72].

Формула для подсчета индекса выглядит следующим образом:

K P z i = 1 ( X t - X t - 1 ) 2

' ^3xt+xt-1)2, где xt - доля i-го элемента в общей совокупности в период t, xt - 1 - доля i-го элемента в общей совокупности в период t – 1, n – количество элементов совокупности.

Произведем расчет индекса Рябцева в период с 2015 по 2024 год (год к году) по официальным данным Росстата о произведенном ВВП, балансе трудовых ресурсов и инвестициям в основной капитал. Исходным годом, используемым в расчетах, т.е. t - 1 в приведенной выше формуле, выступает 2014 г.

Как известно, произведенный ВВП или ВВП, рассчитанный производственным методом, представляет собой валовую добавленную стоимость (ВДС) всех отраслей (видов экономической деятельности) в основных ценах, суммированную с чистыми налогами на товары. ВДС, создаваемая в различных видах экономической деятельности, традиционно используется в абсолютном большинстве работ, исследующих структурную динамику, в качестве эквивалента структуры произведенного ВВП, поскольку «различия между этими структурами крайне незначительны и существенного влияния на получаемые оценки не оказывают» [7, с. 510]. С целью снижения влияния инфляции при расчете индекса Рябцева взяты данные о ВДС в постоянных ценах (в ценах 2021 г.).

Баланс трудовых ресурсов, содержащий сведения о среднегодовой численности занятых по видам экономической деятельности, является основой для расчета интенсивности сдвигов по структуре занятости, которая предоставляет возможность дать оценку того, подкрепляются ли и в какой мере структурные изменения выпуска перемещением трудовых ресурсов между отраслями [8, с. 15]. Интуитивно понятно, что изменения в структуре занятости выступают следствием изменений структуры производства и выпуска, причем, первые имеют лаг по отношению ко вторым. Этот лаг вытекает из необходимости подготовки и переподготовки квалифицированных кадров в соответствии с потребностями производства [7, с. 506]. Кроме того, следует учитывать специфическую реакцию российского рынка труда на изменение экономической конъюнктуры. В частности, утверждается, что распределение занятости по сферам деятельности более стабильно по сравнению со структурой выпуска [8, с. 15-16].

Еще один рассчитываемый показатель – индекс интенсивности структурного сдвига по инвестициям в основной капитал – не только отражает происходящие сдвиги в структуре экономики России, но и позволяет судить об их потенциале в будущем:

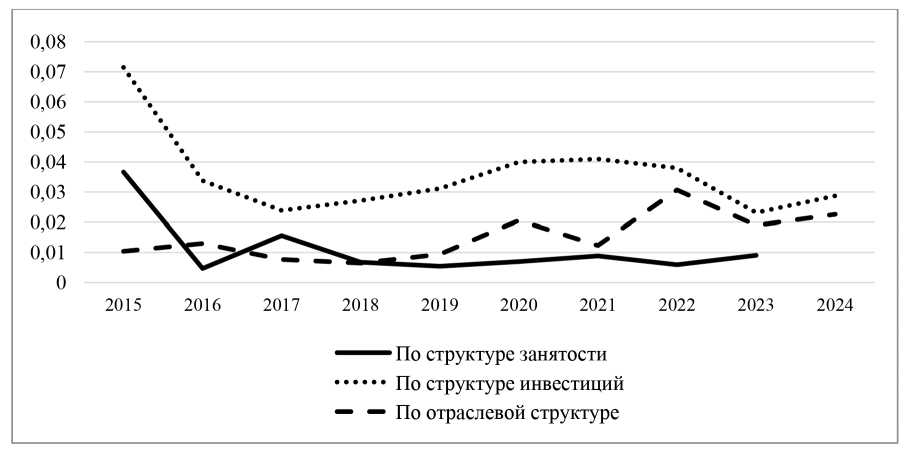

«При состоянии, близком к экономическому равновесию, именно текущие изменения в отраслевой структуре инвестиций в основной капитал обеспечивают изменения структуры экономики» [8, с. 16]. Динамика индекса Рябцева, рассчитанного по структуре добавленной стоимости, структуре занятых и структуре инвестиций в основной капитал, представлена в таблице 3 и на рисунке.

Как показывают расчеты, значение индекса Рябцева по структуре добавленной стоимости видов экономической деятельности за период 2015-2024 гг. изменяется в пределах от 0,0065 (2018 г.) до 0,0307 (2022 г.). Это свидетельствует о весьма низких уровнях различия структур и даже их тождественности (таблица 2).

На рисунке явно выделяются два года с пиками в динамике индекса Рябцева: интенсивность сдвигов возросла с 0,0094 в 2019 г. до 0,0206 в 2020 г. (рост в 2,1 раза) и с 0,0123 в 2021 г. до 0,0307 в 2022 г. (рост в 2,5 раза). Рост интенсивности сдвигов в 2020 г. и в 2022 г. был вызван, соответственно, ковидным и санкционным кризисами, которые, как всякий кризис, характеризуются ускорением структурных изменений [8, с. 17]. Отметим также снижение интенсивности сдвига в 2023 г., что говорит об отсутствии устойчивой тенденции и возвращении к предыдущей траектории.

С точки зрения изменений в отраслевой структуре, произошедших после февраля 2022 г., необходимо отметить сокращение доли добывающей промышленности, а также оптовой и розничной торговли: в 2024 г. по отношению к 2021 г. первая уменьшилась на 1,24%, вторая - на 1,27%. Виды деятельности, доля которых увеличилась: обрабатывающая промышленность (+ 0,71%), строительство (+ 0,46%), финансы и страхование (+ 1,02%) государственное управление и обеспечение военной безопасности, социальное обеспечение (+ 1,15%) [9].

Таблица 3

Индекс интенсивности структурных сдвигов (индекс Рябцева)

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

По отраслевой структуре |

0,0104 |

0,0130 |

0,0077 |

0,0065 |

0,0094 |

0,0206 |

0,0123 |

0,0307 |

0,019 |

0,0226 |

|

По структуре занятости |

0,0366 |

0,0047 |

0,0156 |

0,0068 |

0,0054 |

0,0070 |

0,0089 |

0,0060 |

0,0091 |

– |

|

По структуре инвестиций |

0,0714 |

0,0338 |

0,0239 |

0,0271 |

0,0312 |

0,0400 |

0,0410 |

0,0380 |

0,0232 |

0,0287 |

Источник: рассчитано авторами на основе [9]

Индекс интенсивности структурных сдвигов Источник: составлено авторами на основе [9]

Сравнение интенсивности структурных сдвигов в последние три года и предшествующего периода показывает их ускорение, что объясняется низкой исходной базой: интенсивность структурных сдвигов выпуска по видам экономической деятельности в период до 2020 г. была на крайне невысоком уровне. При этом отмечался процесс последовательного сближения структуры российской экономики со структурой развитых сырьевых стран (Австралия, Канада, Норвегия) [8, c. 21].

Колебания индекса интенсивно-сти структурных сдвигов по занятости также демонстрируют тождественность и весьма низкий уровень различий структур. И при этом, начиная с 2017 г., индекс находится практически на одном уровне. Это подтверждает тезис о стабильности распределения занятости по сферам деятельности. Обращает на себя внимание рост интенсивности структурных сдвигов по занятости в 2017 г., а также небольшое снижение ее в 2022 г. как реакция на спад в производстве добавленной стоимости с лагом в два года.

Индекс Рябцева по доле инвестиций в основной капитал по видам экономической деятельности также не подтверждает наличие существенных различий в их структуре по годам. Хотя его значения ожидаемо выше, чем у аналогичных индексов по структуре ВДС и структуре занятости, его динамика скорее следует за дина- микой структурных изменений в производстве, а не опережает ее.

Необходимо подчеркнуть, что малое значение индексов структурных сдвигов, рассчитанных год к году, еще не говорит о том, что структура экономики не претерпевает существенных изменений. Это связано с тем, что последние являются результатом не только краткосрочных шоков, но и постепенного накопления изменений за ряд лет. По этой причине рассчитаем кумулятивные индексы Рябцева за исследуемый период.

Сравнение 2024 с базисным 2014 г. по шкале меры существенности структурных различий оценивается как низкий (по ВДС и инвестициям) и весьма низкий (по занятости) уровень различия структур: индекс Рябцева по структуре добавленной стоимости составил 0,079; по занятости – 0,069; по инвестициям - 0,097. Это означает, что накопленных изменений в отраслевой структуре оказалось недостаточно для инициации существенных структурных сдвигов в ней.

Результаты расчетов индексов интенсивности структурных сдвигов, на первый взгляд противоречат содержащемуся в некоторых исследованиях выводу о масштабном структурном сдвиге, произошедшем в 2022-2024 гг. Так, авторитетные эксперты из Института народнохозяйственного прогнозирования РАН, анализируя развитие российской экономики в этот период, констатируют, что «за два года в экономике России произошли структурные изменения, на которые в обычных условиях потребовалось бы около 10 лет. <…> Основные направления структурных сдвигов, произошедшие в 2022-2024 гг., были связаны со снижением значимости экспорта углеводородов для экономической динамики; увеличением вклада инвестиций и государственного спроса; ростом значимости для экономики реального сектора; уменьшением роли сырьевого комплекса в формировании ВВП» [2, с. 6].

Согласимся с тем, что в указанный период в экономике России произошли довольно серьезные изменения в структуре экономики, однако выразим сомнение, что их можно охарактеризовать как произошедшую в реальности структурную трансформацию.

В статье О.В. Буклемишева, в которой высказывается поддержка тезиса ДИП Банка России о неизбежности негативной структурной трансформации российской экономики, выделено два имеющихся в отечественной литературе подхода к трактовке структурной трансформации: традиционный (узкий) и широкий. Традиционный подход предполагает «… масштабные, продолжительные и относительно редкие изменения в макроотраслевой структуре экономики, т.е. в пропорциях между сельским хозяйством (в широком смысле - первичным сектором), промышленностью (вторичным сектором) и сектором услуг (терциарным сектором)» [10, с. 42]. В этом смысле на Западе обычно исследуется взаимосвязь между ростом, развитием и структурными изменениями. По мнению автора, российские исследователи применяют более широкую трактовку, в соответствии с которой под структурной трансформацией понимаются любые изменения пропорций экономической системы [10, с. 44]. На наш взгляд, это не совсем адекватная интерпретация взглядов российских исследователей.

Анализ работ, посвященных структурной тематике, показывает, что во многих из них различаются понятия структурных изменений и структурных сдвигов: «Структурное изменение - это некое, даже совсем небольшое по величине изменение соотношения между элементами системы, происходящее под влиянием телеологических и генетических причин. Структурный сдвиг – это такое структурное изменение, которое рельефно демонстрирует существенное изменение соотношения между элементами на оцениваемом интервале времени» [11, с. 72]. Несмотря на то, что критерий масштабности (глубины) структурных изменений в данном случае не определен и у разных авторов может пониматься по-разному, структурную трансформацию ассоциируют именно со структурными сдвигами, а не с любыми изменениями пропорций экономической системы.

Кроме того, большинство российских авторов связывают структурные сдвиги с качественным изменением взаимосвязей между сопоставимыми элементами экономической системы, обусловленным неравномерной динамикой соотношения их количественных характеристик [12, с. 10], то есть, по существу, с изменением качества самой системы под влиянием накопления количественных изменений в ней.

Исходя из этого, можно сделать вывод, что структурные изменения в российской экономике действительно происходят (динамика индекса Рябцева это наглядно демонстрирует), но в то же время они не достигли того предела, когда количественные изменения привели бы к модификации основных характеристик действующей модели развития. Представляется поэтому, что на текущий момент изменения в структуре российской экономики не являются трансформационными по своей сути.

Необходимо также подчеркнуть, что количественные показатели структурных сдвигов не измеряют их качества и поэтому не могут служить основой для определения того, в каком направлении - позитивном или негативном - идут структурные изменения. В литературе отмечается, что «в принципе возможно построение показателя структурных сдвигов, имеющего определенный знак. В частности, если можно указать некоторую эталонную структуру, то структурные изменения, связанные с приближением к эталону, можно рассматривать как положительные, а изменения, ведущие к удалению от эталона – как отрицательные» [13, с. 24]. При этом эталонная структура задается субъективно, что, с одной стороны, снижает эври-стичность предлагаемого метода, а с другой – позволяет сделать некоторые выводы относительно глобального тренда развития экономических систем.

Как было отмечено выше, в «Трендах» направленность структурных сдвигов после февраля 2022 г. определена как «обратная индустриализация» с увеличением доли промышленности в структуре экономики и переходом на более низкую технологическую траекторию. Это трактуется как отрицательный структурный сдвиг или негативная структурная трансформация экономики. Очевидно, что в данном случае в качестве эталона принимается вектор общественно-экономического прогресса человечества, понятый как поступательное развитие общества от доиндустриаль-ной стадии к индустриальной и далее – к постиндустриальной.

Представляется, что в такой трактовке направленности структурной трансформации российской экономики не учитываются два важных аспекта, связанных со спецификой этапа, на котором она находится.

Во-первых, гипотеза об «обратной индустриализации» российской экономики как негативном структурном сдвиге основывается на игнорировании реального уровня деиндустриализации, произошедшей в результате трансформационного спада и не преодоленной до сих пор.

Деиндустриализация традиционно определяется как процесс сокращения доли промышленности в ВВП и занятости при увеличении доли сферы услуг. О.С. Сухарев, один из известных российских экономистов в области технологических и структурных изменений, выделяет два типа деиндустриализации: эволюционный и трансформационный. Эволюционный тип, по его мнению, сопровождается повышением технологичности, наукоемкости производства и ростом в связи с этим производительности обрабатывающих видов деятельности. Трансформационный тип связан с упрощением технологических операций, снижением глубины переработки сырья и уровня сложности конечной продукции, понижением квалификации работников, ростом импорта промышленных изделий [14, с. 3-4]. В России, в отличие от промышленно развитых стран Запада, деиндустриализация проходила по трансформационному типу, и уже это обусловило ее большую глубину в смысле развала научно-производственной сферы, особенно в обрабатывающих отраслях, с одновременным усилением сырьевой специализации экономики [15, с. 70]. Поэтому существует настоятельная необходимость перехода к неоиндустриальной парадигме развития, которая включает в себя, во-первых, модернизацию базовых отраслей обрабатывающего и минерально-сырьевого секторов на основе их технологического перевооружения, автоматизации, цифровизации и экологизации производственных процессов, и, во-вторых, создание индустрий нового технологического уклада (ядерная, электронная промышленность, приборостроение, ракетно-космическая промышленность, авиа-, станко-, судостроение, фармацевтика, химическая промышленность, информационно-коммуникационный сектор) [16, с. 190]. В этом смысле неоиндустриализацию можно представить как «обратную» или «повторную» индустриализацию, однако она в данном случае не будет носить характер негативного структурного сдвига.

Во-вторых, гипотеза об «обратной индустриализации» как негативном структурном сдвиге идеологически базируется на концепте свободного рынка с минимальной ролью государства. В «Трендах», в частности, подчеркивается, что «… успех адаптации и последующей структурной трансформации экономики в первую очередь зависит от предпринимательской активности . Поэтому стратегическая задача государства состоит в том, чтобы всячески ее поддерживать. Это предполагает масштабную экономическую либерализацию, радикальное снижение госрегулирования и контроля, уменьшение налогового бремени (за исключением рентных налогов)» [5, с. 13].

Высказанная в «Трендах» гипотеза, очевидно, отражает консенсусную позицию ЦБ относительно вектора развития российской экономики в условиях продолжения санкционного давления на нее, хотя во всех бюллетенях ДИП подчеркивается, что выводы и рекомендации, содержащиеся в них, могут не совпадать с официальной позицией Банка России. Однако, анализ программных документов Банка России и выступлений его руководства показывает, что по крайней мере в отношении идеологии проводимой мегарегулятором политики его аналитики придерживаются общей неолиберальной концептуальной рамки. Так, Председатель Банка России в своем недавнем выступлении в Государственной Думе еще раз подчеркнула абсолютную, фундаментальную ценность макроэкономической стабильности [17]. Это означает, кроме всего прочего, устранение мегарегулятора от задач структурной перестройки экономики, поскольку политика макроэкономической стабилизации противоречит структурным преобразованиям, как минимум, в двух аспектах: «… во-первых, она ориентирована на относительно короткий срок, а структурные преобразования охватывают, как правило, значительный интервал времени. Во-вторых, ее критериальная основа абсолютно не совпадает с принципами, описывающими структурные сдвиги в экономике и устанавливающими мероприятия, пригодные для управления ими» [18].

Преодоление чрезмерной деиндустриализации путем неоиндустриализации, отказ от политики макроэкономической стабильности и проведение политики новой индустриализации - вот путь к прогрессив ной структурной трансформации российской экономики.

Заключение

Рассчитанный в ходе исследования индекс Рябцева по структуре ВДС по видам экономической деятельности, структуре занятости и структуре инвестиций в основной капитал показал неустойчивую динамику структурных изменений за последние три года при их ускорении в 2022 г. Это говорит о том, что российская экономика вошла в фазу структурной трансформации, однако, устойчивый тренд качественного преобразования экономической системы пока еще не сформировался. Тем самым не получает верификации и гипотеза о негативном структурном сдвиге российской экономики под влиянием санкций. Вероятность его осуществления снижается путем проведения государством активной структурной политики в виде проведения политики новой индустриализации.