Инвестиции банков в ценные бумаги: сущностный аспект и тенденции развития в современных условиях

Автор: Мазикова Екатерина Владимировна, Юманова Наталья Николаевна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Актуальные проблемы экономики

Статья в выпуске: 6 (42), 2015 года.

Бесплатный доступ

Осуществление современной банковской деятельности предполагает реализацию инвестиций. Инвестиции - это сложная дискуссионная экономическая категория, характеризуемая рядом признаков. Виды и формы инвестиций многообразны и способны трансформироваться с учетом особенностей состояния экономики и уровня развития производственных отношений. Опережающий рост финансового сектора в современной экономике обусловил развитие финансовых инвестиций. Банки как финансово-кредитные институты активно реализуют финансовые инвестиции в ценные бумаги. Вложения банков в ценные бумаги преследуют ряд целей, постановка которых определяет выбор бумаг для инвестирования и их качества. В статье на основе анализа фактических данных 2010-2014 гг. выявлены цели банковских инвестиций в ценные бумаги и тенденции их развития в современных условиях. Отрицательная переоценка и фактическое уменьшение стоимости корпоративных ценных бумаг российских эмитентов снижает их коммерческую привлекательность. Банки отказываются от спекуляций на фондовом рынке в пользу ценных бумаг, обеспечивающих ликвидность. Инвестиции банков направлены на покупку ценных бумаг из Ломбардного списка Банка России для получения кредитов и участия в операциях РЕПО. Таким образом, за исследуемый период инвестиции банков в ценные бумаги трансформировались из системно значимых активов, приносящих значительную прибыль, в механизм обеспечения ликвидности. Необходимо отметить, что значительная часть инвестиционных ресурсов российских банков обслуживает долговые обязательства Правительства РФ. Выявлена также тенденция наращивания банками инвестиций в портфелях участия дочерних и зависимых акционерных обществ. Информационной базой исследования послужили официальные данные Центрального банка Российской Федерации (Банка России) [15], Федеральной службы государственной статистики [14].

Инвестиции, ценные бумаги, вложения коммерческих банков в ценные бумаги, долговые обязательства, ломбардный список, банковская ликвидность, прибыль, акции дочерних и зависимых акционерных обществ

Короткий адрес: https://sciup.org/147109790

IDR: 147109790 | УДК: 336.71 | DOI: 10.15838/esc/2015.6.42.11

Investments of banks in securities: the essence and development trends under current conditions

The implementation of modern banking activities involves the realization of investments. Investment is a complex discussion economic category, characterized by a number of features. The types and forms of investment are manifold and can be transformed with account of the state of the economy and the level of development of industrial relations. The faster growth of the financial sector in the economy has stipulated the development of financial investment. Banks as financial and lending institutions actively make financial investments in securities. Banks’ investment in securities pursues a number of purposes which determine the selection of securities for investment and their quality. The article identified the targets of bank investments in securities and their development trends under current conditions on the basis of the analysis of the actual data for 2010-2014. Negative revaluation and the actual decrease in the value of corporate securities of Russian issuers reduce their commercial appeal. Banks refuse to speculate on the stock market in favor of the securities that ensure liquidity. Banks’ investments aim to purchasing securities from the Lombard List of the Bank of Russia in order to obtain loans and participate in the repo transactions. Thus, during the analyzed period, banks’ investments in securities transformed from systemically important assets that generate substantial profit into the mechanism that provides liquidity. It should be noted that a significant part of investment resources of Russian banks services the debt obligations of Russia’s Government. The article also identified a trend of banks’ increasing investment in the participation portfolios of subsidiaries and associated joint stock companies. The official data of the Central Bank of the Russian Federation (Bank of Russia) [15], and the Federal State Statistics Service [14] were used as the information base for the study.

Текст научной статьи Инвестиции банков в ценные бумаги: сущностный аспект и тенденции развития в современных условиях

Развитие российского финансового рынка и ситуация, сложившаяся в национальном банковском секторе в настоящее время, актуализируют вопрос об инвестициях банков в ценные бумаги. Привлекая денежные средства населения и хозяйствующих организаций, коммерческие банки должны размещать ресурсы на условиях получения прибыли, поддержания ликвидности, снижения рисков и диверсификации активов. Этим требованиям отвечают инвестиции коммерческих банков, в том числе инвестиции в ценные бумаги. Эффективное управление банковскими инвестициями в ценные бумаги требует определения сущностного аспекта и выявления особенностей развития инвестиционного процесса в современных условиях.

Инвестиции – одно из самых обсуждаемых понятий как в научной литературе, так и в современной экономической практике.

Первоначально инвестиции (нем. Investition – от лат. investio – одеваю, облачаю) – вложения капитала с целью получения прибыли [2, с. 84].

В иностранных словарях экономических и финансовых терминов указано также, что Investment (англ.) – investition (нем.) – inversion (исп.) – приобретение средств производства; приобретение капитала с целью получения дохода. В общеупотребительном смысле это вложение в ценные бумаги [1, с. 103].

Различные аспекты инвестиций, инвестиционной деятельности исследовались в трудах: Дж. М. Кейнса, Дж. Сакса, Г.Н. Мэнкью, К.Р. Макконелла, У. Шарпа, И. Шумпетера, П. Самуэльсона, Л. Мизеса, Дж. Кларка, М. Портера и др.

Многие исследователи справедливо полагают, что инвестиции играют важную роль в активизации экономических процессов и достижении устойчивого экономического роста (Е. Домар, Р. Харрод, У. Солоу, Дж. М. Кейнс, Л. Эрхард, У. Шарп, И. Липсиц, А. Булатов, А. Шахназаров, А. Андрианов, Е. Румянцева и др.) [13, с. 9].

В современной экономической литературе существуют различные определения понятия «инвестиции», что отражает неоднозначность трактовок и понимания их экономической сущности. В значительной степени это «обусловлено различием методологических подходов разных авторов и экономической эволюцией, спецификой конкретных этапов историкоэкономического развития, господствующих форм и методов хозяйствования [4, с. 14].

Развитие и усложнение экономических отношений порождают многообразие форм инвестиционной деятельности, видов инвестиций, каждый из которых имеет какие-либо специфические особенности, нюансы.

Обзор и систематизация определений «инвестиции» разных авторов позволяют выявить характерные признаки инвестиций как экономической категории:

-

1. Затратный характер – любая форма и вид инвестиций предполагает затраты, размещение, вложение капитала [12].

-

2. Целевой характер – инвестиции как особая форма вложения капитала всегда имеют определенную цель: получение прибыли и (или) достижение иного полезного эффекта [7].

-

3. Срочность, срочный характер – инвестиции всегда предполагают некий срок размещения, вложения капитала. Необходимо указать, что в отличие от кредита и кредитных отношений срок по инвестициям может быть и не определен заранее, тем не менее «инвестировать» означает «расстаться с деньгами сегодня, чтобы получить их большую сумму в будущем» [16, с. 17].

-

4. Рисковый характер – как и всякая эффективная деятельность, инвестиции сопряжены с риском, то есть возможностью (вероятностью) не достичь поставленной цели и вместо получения прибыли понести убытки или получить отрицательный эффект. «Два фактора обычно связаны с данным процессом – время и риск» [16, с. 18]. Однако стоит подчеркнуть, что риск – это вероятностная характеристика, и далеко не всякая инвестиция приносит убытки или отрицательные результаты (эффекты) инвестору.

-

5. Инновационный характер – возможность развивать и совершенствовать свою деятельность, формировать новые качества, технологии, продукты в результате получения инвестором прибыли или других полезных эффектов от осуществления инвестиционной деятельности.

Последние 20–30 лет наибольшее распространение в мировой экономике полу- чили финансовые инвестиции, то есть вложение капитала в финансовые инструменты, главным образом в ценные бумаги.

Финансовые инвестиции – покупка надежных акций, облигаций [12, с. 87].

Согласно Решению Совета глав правительств СНГ «О Межгосударственной программе инновационного сотрудничества государств-участников СНГ на период до 2020 года», «инвестиции финансовые – приобретение ценных бумаг, процентных облигаций федеральных, субфедеральных и муниципальных займов, долей в уставном капитале юридических лиц, займы другим юридическим лицам» [11].

Формирование мировой транснациональной финансовой системы, либерализация и относительная доступность финансовых рынков и финансовых инструментов для широких слоев населения определяют в массовом сознании связь инвестиций с финансовыми операциями и ценными бумагами.

В условиях современного финансового рынка могут быть реализованы как пассивные инвестиционные стратегии, ориентированные на получение дохода в виде выплат по приобретенным ценным бумагам (проценты, дивиденды), так и агрессивные инвестиционные практики, предполагающие получение прибыли в форме спреда (курсовой разницы) между ценой продажи и ценой покупки финансового инструмента. Высокая подвижность, волатильность, мирового финансового рынка позволяет получать спекулятивный доход по сделкам с ценными бумагами в пределах одного торгового дня, минимизируя сроки инвестирования денежных средств. Таким образом, различают финансовые инвестиции краткосрочные, среднесрочные, долгосрочные и бессрочные. Другими словами, финансовые инвестиции приобрели новое качество – универсальность по срокам вложения капитала.

Коммерческие банки, как особые финансово-кредитные институты, выступают ключевыми операторами рынка финансовых инвестиций. Инвестиции банков в ценные бумаги – это отдельное направление банковских инвестиций, которое имеет четко выраженную форму объекта инвестиций – ценные бумаги, что указывает на их финансовую основу. Необходимо отметить, что понятие «инвестиции банков в ценные бумаги» не определено российским законодательством, однако нормативные документы Банка России косвенно формализуют данное понятие и, по сути, приравнивают его к «вложениям в ценные бумаги» [9].

По мнению представителей академического сообщества, «банковские инвестиции – вложения банковских ресурсов на длительный срок в высокодоходные ценные бумаги; косвенные вложения в экономику, благодаря которым достигается рассредоточение вложений и получение дополнительной прибыли» [10, с. 34].

Осуществляя вложения денежных средств в ценные бумаги, банковские кредитные организации преследуют несколько целей:

– получение дохода (прибыли) от инвестиций в ценные бумаги за счет выплачиваемых по ценным бумагам процентов и дивидендов, а также получение спекулятивного дохода в условиях роста курсовой стоимости ценных бумаг (спекуляции с ценными бумагами);

– обеспечение и поддержание ликвидности банка путем покупки высококачественных ценных бумаг, принимаемых в качестве залога по кредитам Центрального банка и операциям РЕПО;

– диверсификация активов, управление рисками, осуществляемые путем покупки высоконадежных ценных бумаг, относимых Центральным банком – госре-гулятором – к безрисковым активам;

– получение контроля над организацией-эмитентом или существенного влияния на деятельность эмитента – акционерного общества – путем формирования портфеля участия в дочерних и зависимых акционерных обществах.

Указанные цели достигаются за счет использования в качестве инвестиционных инструментов различных ценных бумаг. Соответствие инвестиционных целей банка-инвестора и ценных бумаг – инструментов инвестирования – представлено в табл. 1 .

Известно, что в современной экономике ликвидными считаются ценные бумаги, прошедшие процедуру листинга у организатора торговли и допущенные к публичному обращению на организованном фондовом рынке (бирже). Однако неразвитый фондовый рынок с сокращающимся финансовым потенциалом, низкой

Таблица 1. Цели и инструменты инвестиций банков в ценные бумаги

|

Инвестиционная цель |

Инструменты для инвестирования (ценные бумаги) |

|

Получение дохода (прибыли) |

Ценные бумаги, торгуемые на организованном фондовом рынке (бирже) |

|

Векселя к учету |

|

|

Обеспечение и поддержание ликвидности банка |

Ценные бумаги, принимаемые в обеспечение по межбанковским кредитам |

|

Ценные бумаги, принимаемые Центральным банком в обеспечение по операциям РЕПО |

|

|

Диверсификация активов, управление рисками |

Ценные бумаги, принимаемые в обеспечение по межбанковским кредитам |

|

Получение контроля над управлением организацией (акционерным обществом) |

Акции в портфелях участия дочерних и зависимых акционерных обществ |

Источник: составлено авторами.

капитализацией, отсутствием широкого круга инвесторов и дефицитом инвестиционных ресурсов определяет, что далеко не все котируемые на бирже ценные бумаги могут быть ликвидными, то есть проданными на фондовом рынке в любой текущий момент времени по более высокой цене, чем цена приобретения. В этих условиях по-настоящему ликвидными становятся только те ценные бумаги, которые обеспечивают привлечение денежных средств от Центрального банка путем проведения операций рефинансирования (кредиты Центрального банка, операции прямого РЕПО), где такие ценные бумаги выступают как средство обеспечения кредитоспособности коммерческого банка.

В отечественной практике Центральный банк Российской Федерации (Банк России) для предоставления ликвидности национальным кредитным организациям проводит операции прямого РЕПО и размещает кредиты под обеспечение ценных бумаг. В качестве обеспечения принимаются исключительно ценные бумаги, включенные в Ломбардный список1. Ломбардный список (изменения и дополнения к нему) публикуется в «Вестнике Банка России» и (или) на официальном сайте Банка России в информационно-телекоммуникационной сети Интернет [8].

Формируя Ломбардный список, включая или исключая из него ценные бумаги, Банк России оказывает прямое воздействие на привлекательность тех или иных ценных бумаг как объектов инвестирования для банков. Данного мнения придерживаются и эксперты Финансовой академии при Правительстве РФ: «Включение определенных ценных бумаг в Ломбардный список придает им в глазах инвесторов больше надежности, что чрезвычайно важно для банков. Другим моментом, повышающим инвестиционную привлекательность ценных бумаг, включенных в Ломбардный список, является то, что остатки этих ценных бумаг, числящиеся на балансе банка, являются ликвидными активами. Коммерческие банки в отношении каждой приобретаемой ценной бумаги оценивают возможность: а) быстро реализовать на фондовом рынке; б) использовать при получении кредитов от Банка России; в) задействовать в операциях РЕПО. Указанные аспекты в существенной степени оказывают влияние на выбор конкретных ценных бумаг, в которые банки осуществляют вложения, безусловно, в пользу включенных в перечень Ломбардного списка» [3].

Ценные бумаги, обеспечивающие обязательства коммерческих банков при получении кредитов Банка России и в операциях РЕПО, передаются на возвратной основе контрагенту – Банку России. В современной отечественной практике инвестиции банков в эти ценные бумаги классифицируются как вложения в «ценные бумаги, переданные контрагентам по операциям, совершаемым на возвратной основе, признание которых не было прекращено» [6].

Анализ фактических вложений российских банков в ценные бумаги позволит определить инвестиционные цели, преследуемые коммерческими банками, и тенденции банковских инвестиций на современном этапе.

Анализ состава и структуры вложений коммерческих банков в ценные бумаги представлен в таблице 2. Необходимо отметить, что структура вложений банков в ценные бумаги относительно стабильна – основную долю, около 80%, составляют долговые обязательства. За период с 1 января 2011 по 1 января 2015 года наи- более заметные структурные изменения наблюдаются по инвестициям в долевые ценные бумаги. Так, доля вложений в акции с целью получения спекулятивного дохода сократилась более чем в 2 раза и по состоянию на 01.01.2015 г. составила лишь 5% от общей суммы вложений против 12,2% на 01.01.2011 г. С другой стороны, участие банков в акционерном капитале дочерних и зависимых акционерных обществ выросло – доля инвестиций в портфелях участия на начало 2015 года достигла 14% против 6,3% в 2011 году.

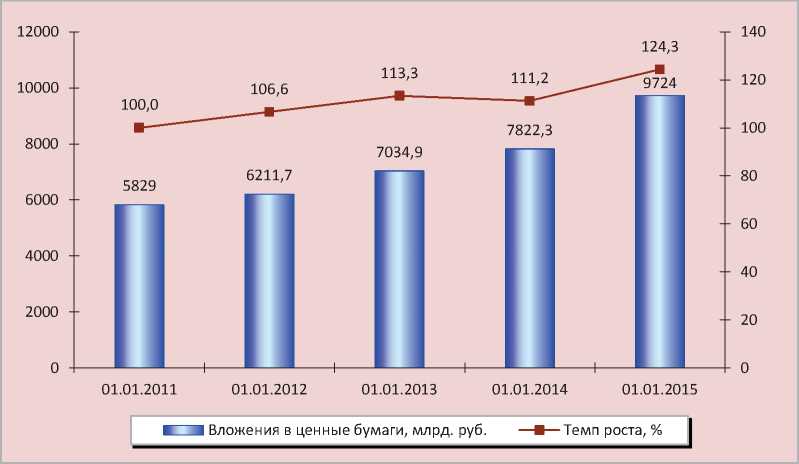

Динамика вложений банков РФ в ценные бумаги наглядно представлена на рисунке 1 .

Таблица 2. Состав и структура вложений коммерческих банков РФ в ценные бумаги (на 01.01.2011 – 01.01.2015 гг.)

|

Ценные бумаги, приобретенные банками |

1.01.2011 |

1.01.2012 |

1.01.2013 |

1.01.2014 |

1.01.2015 |

|||||

|

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

|

|

Всего |

5829,0 |

100 |

6211,7 |

100 |

7034,9 |

100 |

7822,3 |

100 |

9724,0 |

100 |

|

В том числе: долговые обязательства* |

4419,9 |

75,8 |

4676,2 |

75,3 |

5265,1 |

74,8 |

6162,9 |

78,8 |

7651,4 |

78,7 |

|

долевые ценные бумаги |

710,9 |

12,2 |

914,4 |

14,7 |

791,6 |

11,3 |

790,4 |

10,1 |

488,7 |

5,0 |

|

векселя (учет) |

330,0 |

5,7 |

233,9 |

3,8 |

398,8 |

5,7 |

274,1 |

3,5 |

218,0 |

2,2 |

|

акции дочерних и зависимых акционерных обществ |

368,2 |

6,3 |

387,3 |

6,2 |

579,4 |

8,2 |

594,9 |

7,6 |

1365,9 |

14,0 |

|

из них: акции дочерних и зависимых кредитных организаций-резидентов |

168,4 |

2,9 |

159,3 |

2,6 |

184,2 |

2,6 |

189,2 |

2,4 |

503,4 |

5,2 |

* Долговые обязательства – объем вложений кредитных организаций в долговые обязательства, которые законодательством Российской Федерации отнесены к долговым ценным бумагам.

Источники: данные Банка России; расчеты авторов.

Рисунок 1. Динамика вложений коммерческих банков РФ в ценные бумаги (на 01.01.2011 – 01.01.2015)

Источник: рассчитано авторами по данным Банка России.

За исследуемый период наблюдается стабильный рост данных инвестиций как в абсолютном выражении, так и в относительной динамике. По состоянию на 01.01.2012 индекс оставил 106,6%, а на 01.01.2013 – 113,3%. Небольшое относительное снижение показателя по сравнению с 2013 годом происходит в начале 2014 года – 111,2%. Однако на 01.01.2015 выявлен значительный рост объемов вложений в ценные бумаги – 124,3% (9724 млрд. руб.). Изменения вложений банков в ценные бумаги за последние пять лет представлены в таблице 3 .

За период 2011–2014 гг. наблюдается рост вложений коммерческих банков в ценные бумаги (темп роста – 166,8%). Однако динамика инвестиций банков в разные ценные бумаги разнонаправленна. Банки стремительно наращивают портфели участия в дочерних и зависимых обществах – в 3,7 раза за исследуемый период, а также вложения в долговые обязательства – в 1,7 раза. Активизация инвестиций банков в акции дочерних и зависимых кредитных организаций-резидентов свидетельствует о формировании банковских групп и консолидации финансовых ресурсов кредитных организаций. В то же время банки явно теряют интерес к вложениям в долевые ценные бумаги (акциям) и учету векселей.

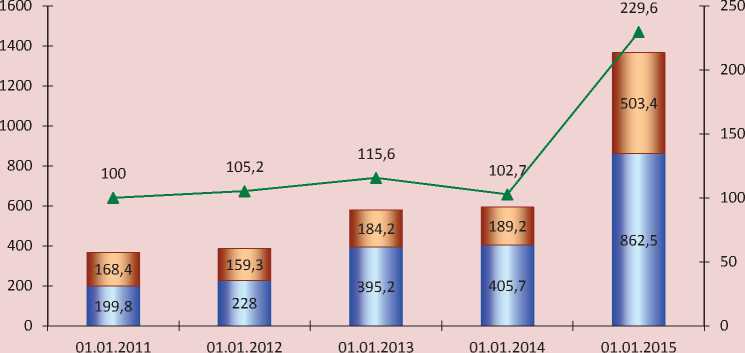

Динамика вложений коммерческих банков РФ в портфели участия дочерних и зависимых акционерных обществ наглядно представлена на рисунке 2.

Из приведенных данных видно, что объемы вложений инвестиций банков РФ значительно возросли за последний исследуемый период. Темп роста составил 229,6% на 01.01.2015 года. Причем объемы вложений в акции дочерних и зависимых кредитных организаций-резидентов в портфеле российских банков за этот же период увеличились на 273,8 млрд. руб. и составили 503,4 млрд. руб. Такой объем вложений занимает примерно треть банковского портфеля акций дочерних и зависимых акционерных обществ.

Переориентация банковских инвестиций в долговые государственные ценные бумаги и портфели участия в дочерних и зависимых акционерных обществах и сокращение банковских вложений в отечественные корпоративные инструменты фондового рынка свидетельствуют о снижении спекулятивной привлекательности фондового рынка России, а значит, и снижении спекулятивных доходов банков-инвесторов. Предположительно, это отрицательно скажется на прибыли банков в краткосрочной перспективе, но заставит их находить новые источники и инструменты для обеспечения своей доходности.

Таблица 3. Динамика вложений коммерческих банков РФ в ценные бумаги за 5 лет

|

Ценные бумаги, приобретенные банками |

На 01.01.2015 к 01.01.2011 |

||

|

Изм. (+, –), млрд. руб. |

Темп роста,% |

Изм. структуры (+, –), % |

|

|

Всего |

3895 |

166,8 |

– |

|

В том числе: долговые обязательства |

3231,5 |

173,1 |

2,9 |

|

долевые ценные бумаги |

-222,2 |

68,7 |

-7,2 |

|

векселя (учет) |

-112 |

66,1 |

-3,5 |

|

акции дочерних и зависимых акционерных обществ (портфели участия) |

997,7 |

371 |

7,7 |

|

Из них: акции дочерних и зависимых кредитных организаций- резидентов |

335 |

298,9 |

2,3 |

|

Источники: данные Банка России; расчеты авторов. |

|||

Рисунок 2. Динамика вложений коммерческих банков РФ в портфели участия дочерних и зависимых акционерных обществ (на 01.01.2011 – 01.01.2015)

■ _ ■ Акции прочих дочерних и зависимых акционерных обществ

■ __ ■ Акции дочерних и зависимых кредитных организаций-резидентов

—*— Темп роста вложений в акции дочерних и зависимых акционерных обществ, %

Источник: рассчитано авторами по данным Банка России.

Детализация анализа вложений в ценные бумаги позволит более четко обозначить интересы, преследуемые банками при осуществлении инвестиций в ценные бумаги. Состав и структура вложений коммерческих банков в долговые ценные бумаги представлена в таблице 4 .

Представленные данные характеризуют те структурные изменения, которые произошли за исследуемый период в портфеле вложений банков РФ в долговые ценные бумаги. Доля вложений в долговые ценные бумаги в общем портфеле стабильна. Однако внутри произошли существенные перемены. Такое наблюдается в динамике вложений в долговые обязательства, переданные без прекращения признания. Если на 01.01.2011 года доля таких вложений составляла 6,1%, то на 01.01.2015 – 43,8%.

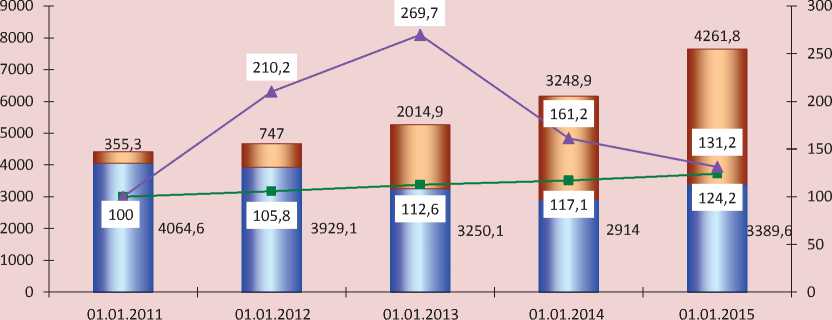

Представим более наглядно динамику данного показателя, темп роста которого на 01.01.2013 года составил 269,7% (рис. 3). В следующие периоды темп прироста остается стабильным – на 61% и 31% соответственно. Абсолютный прирост на начало 2015 года по сравнению с началом 2011 года составил 3906,5 млрд. руб.

В исследуемом периоде происходят структурные изменения, определяемые рядом факторов. Коммерческие банки вынужденно отказались от такого инвестиционного инструмента, как долговые обязательства Банка России, в связи с прекращением Центробанком РФ операций по выпуску собственных облигаций. Облигации Банка России широко использовались в банковской практике как форма залога в операциях РЕПО. Прекращение их выпуска и размещения среди кредитных организаций было направлено, в том числе, на переориентацию инвестиций коммерческих банков в государственные ценные

Таблица 4. Состав и структура вложений коммерческих банков РФ в долговые ценные бумаги (на 01.01.2011 – 01.01.2015 гг.)

|

Долговые ценные бумаги, приобретенные банками |

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|||||

|

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

|

|

Ценные бумаги, приобретенные банками, всего |

5829,0 |

100 |

6211,7 |

100 |

7034,9 |

100 |

7822,3 |

100 |

9724,0 |

100 |

|

Долговые ценные бумаги, всего |

4419,9 |

75,8 |

4676,1 |

75,3 |

5265 |

74,8 |

6162,9 |

78,8 |

7651,4 |

78,7 |

|

В том числе: обязательства РФ |

1177,5 |

20,2 |

1496,3 |

24,1 |

945 |

13,4 |

814,1 |

10,4 |

1268,4 |

13,0 |

|

обязательства Банка России |

588,5 |

10,1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

обязательства субъектов РФ и органов местного самоуправления |

284,3 |

4,9 |

223,7 |

3,6 |

98 |

1,4 |

131,8 |

1,7 |

108,9 |

1,1 |

|

выпущенные кредитными организациями-резидентами* |

365 |

6,3 |

408,5 |

6,6 |

492,9 |

7,0 |

410,3 |

5,2 |

456,4 |

4,7 |

|

выпущенные нерезидентами* |

718,9 |

12,3 |

839,4 |

13,5 |

791,3 |

11,2 |

883,2 |

11,3 |

1301 |

13,4 |

|

прочие долговые обязательства резидентов |

901,1 |

15,5 |

997,5 |

16,1 |

863,8 |

12,3 |

687,8 |

8,8 |

666,4 |

6,9 |

|

долговые обязательства, переданные без прекращения признания |

355,3 |

6,1 |

747 |

12,0 |

2014,9 |

28,6 |

3248,9 |

41,5 |

4261,8 |

43,8 |

|

долговые обязательства, не погашенные в срок |

12,3 |

0,2 |

12,6 |

0,2 |

8,4 |

0,1 |

6,3 |

0,1 |

5,2 |

0,1 |

|

переоценка долговых обязательств** |

17 |

0,3 |

-48,8 |

-0,8 |

50,6 |

0,7 |

-19,5 |

-0,2 |

-416,8 |

-4,3 |

* Резиденты/нерезиденты – понятия «резиденты» и «нерезиденты», используемые для формирования показателей данной таблицы, определяются в соответствии с Федеральным законом «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ.

** Переоценка долговых обязательств (долевых ценных бумаг) – отрицательные и положительные разницы между балансовой стоимостью ценных бумаг и их текущей (справедливой) стоимостью.

Источники: данные Банка России; расчеты авторов.

Рисунок 3. Динамика вложений коммерческих банков РФ в долговые ценные бумаги (на 01.01.2011 – 01.01.2015)

■ __ ■ Вложения в прочие долговые ценные бумаги, млрд. руб.

। । Долговые ценные бумаги, переданные без прекращения признания, млрд. руб.

— ■ — Темп роста вложений банков в долговые ценные бумаги, %

—*— Темп роста долговых ценных бумаг, переданных без прекращения признания, %

Источник: рассчитано авторами по данным Банка России.

бумаги и финансовое покрытие дефицита федерального бюджета. Параллельно с уходом облигаций Банка России из инвестиционных портфелей коммерческих банков можно наблюдать сопоставимый рост объема и доли вложений в долговые обязательства Российской Федерации и долговые обязательства, переданные без прекращения признания (операции РЕПО) ( табл. 5 ). Данные изменения, наблюдаемые в 2011 году, получили свое развитие в последующие годы.

За пять лет наибольший темп роста – 1199,5% – наблюдается по состоянию на январь 2015 года по инвестициям коммерческих банков в долговые обязательства, переданные без прекращения признания, то есть ценные бумаги, используемые в операциях РЕПО. Долговые обязательства, переданные без прекращения признания, занимают в портфелях ценных бумаг коммерческих банков наибольшую долю – 43,8% по состоянию на 1 января 2015 года. Значительный объем банковских инвестиций в инструменты РЕПО также свидетельствует о высокой потребности национальных банков в ресурсах Банка России и в поддержании своей ликвидности.

Привлекательность ценных бумаг для банка-инвестора во многом определяется их рыночной стоимостью и возможностью ценных бумаг эту стоимость наращивать. Ценные бумаги являются финансовыми активами, рыночная стоимость которых определяется большим количеством факторов, главным из которых выступает конъюнктура фондового рынка: уровень спроса, уровень предложения и ситуация на рынке в целом. Принято считать, что изменение рыночной стоимости отдельной ценной бумаг может быть не связано с финансовым состоянием отдельного эмитента, однако состояние национального фондового рынка достаточно точно отражает общую ситуацию в национальной экономике. Рост рыночной стоимости ценных бумаг в среднесрочной и долгосрочной перспективе привлекает инвесторов и капиталы на фондовый рынок, способствует росту финансового рынка. Негативные изменения в экономике отпугивают инвесторов, что влечет за собой бегство капитала с фондового рынка, снижение рыночной стоимости ценных бумаг и ухудшение рыночной конъюнктуры.

Таблица 5. Динамика вложений коммерческих банков РФ в долговые ценные бумаги за 5 лет

|

Долговые ценные бумаги, приобретенные банками |

На 01.01.2015 к 01.01.2011 |

||

|

Изм. (+, -), млрд. руб. |

Темп роста,% |

Изм. структуры (+,-), % |

|

|

Всего |

3231,5 |

173,1 |

2,9 |

|

В том числе: обязательства РФ |

90,9 |

107,7 |

-7,2 |

|

обязательства Банка России |

-588,5 |

0 |

-10,1 |

|

обязательства субъектов РФ и органов местного самоуправления |

-175,4 |

38,3 |

-3,8 |

|

выпущенные кредитными организациями - резидентами |

91,4 |

125,0 |

-1,6 |

|

выпущенные нерезидентами |

582,1 |

181,0 |

1,1 |

|

прочие долговые обязательства резидентов |

-234,7 |

74,0 |

-8,6 |

|

долговые обязательства, переданные без прекращения признания |

3906,5 |

1199,5 |

37,7 |

|

долговые обязательства, не погашенные в срок |

-7,1 |

42,3 |

-0,1 |

|

переоценка долговых обязательств |

-433,8 |

-2451,8 |

-4,6 |

|

Источники: данные Банка России; расчеты авторов. |

|||

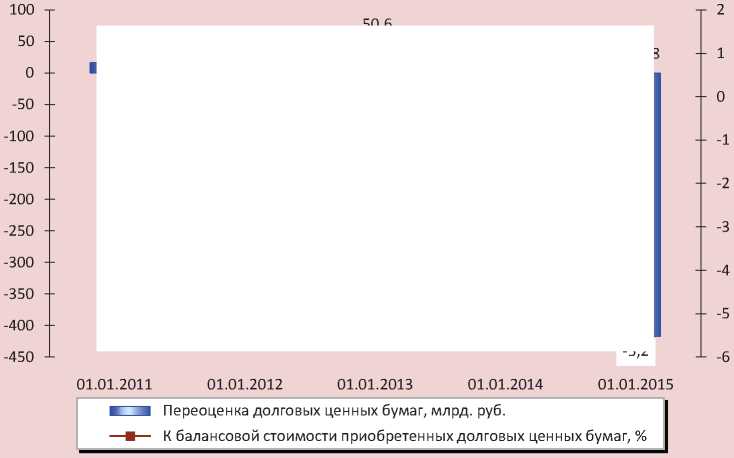

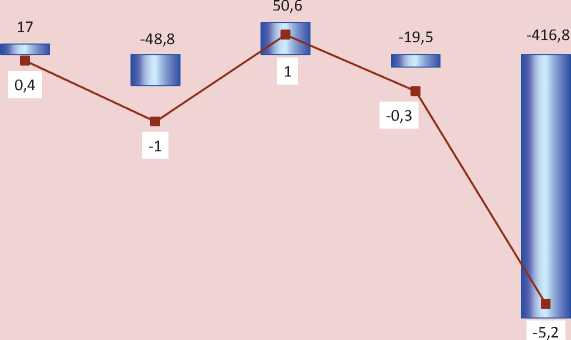

Переоценка долговых ценных бумаг, приобретенных коммерческими банками в 2011–2014 годах, представлена на рисунке 4 . Его данные отражают изменение рыночной стоимости долговых ценных бумаг по отношению к балансовой стоимости – цене, по которой долговые ценные бумаги банками были приобретены. За исследуемый период наблюдается как положительная переоценка, то есть рост рыночной стоимости на облигации и займы (по состоянию на 01.01.2011 и на 01.01.2013), так и отрицательная переоценка – снижение рыночных цен на долговые ценные бумаги.

Рекордная отрицательная переоценка долговых ценных бумаг зафиксирована по состоянию на 1 января 2015 года – долговые обязательства «потеряли» более 4,6% от своей стоимости, что свидетельствует о кризисных явлениях на отечественном рынке долговых ценных бумаг.

К положительным фактам можно отнести сокращение объема и доли вложений в долговые ценные бумаги, не погашенные в срок, что свидетельствует о снижении рисков банковских инвестиций в ценные бумаги. Сокращение объема и доли вложений в долговые обязательства резидентов при параллельном росте вложений в облигации банков-резидентов свидетельствует о снижении привлекательности корпоративных облигаций нефинансового сектора. Сокращение объема банковских инвестиций в долговые обязательства субъектов РФ и органов местного самоуправления в 2,6 раза также свидетельствует о снижении привлекательности данных ценных бумаг для банков. Значительный прирост объема вложений в облигации нерезидентов в 2014 году скорее обусловлен динамикой валютного курса, нежели изменением инвестиционного поведения банков-инвесторов (см. табл. 4 и 5, рис. 4 ).

Рисунок 4. Переоценка долговых ценных бумаг, приобретенных коммерческими банками РФ (на 01.01.2011– 01.01.2015)

Источник: рассчитано авторами по данным Банка России.

Анализ состава и структуры инвестиций коммерческих банков в долевые ценные бумаги показал, что инвестиции банков в акции, обращающиеся на организованном фондовом рынке, связаны с изменением их рыночной стоимости ( табл. 6 ). Отрицательные изменения суммы и доли инвестиций банков в акции происходит на фоне общего роста вложений банков в ценные бумаги. Выявленная тенденция свидетельствует о потере интереса банков именно к долевым ценным бумагам и требует детализации анализа.

Необходимо учитывать, что вложения банков в долевые ценные бумаги неоднородны по характеру и цели инвестирования. Так, наличие в инвестиционных портфелях банков долевых ценных бумаг, переданных без прекращения признания, означает, что эти акции переданы в залог по кредитам Банка России и используются коммерческими банками как средство для получения дополнительной ликвидности от Центрального банка.

Инвестиции в прочие акции преследуют коммерческую цель – получение прибыли. Банки покупают акции в расчете на прирост их рыночной стоимости в будущем, с целью перепродажи по более высокой цене, что классифицируется как финансовая спекуляция.

На рисунке 5 представлена динамика вложений банков в долевые ценные бумаги в 2011–2014 гг. с учетом их целевой инвестиционной характеристики. Анализ данных свидетельствует, что к 2015 году банки значительно сократили вложения в прочие акции, которые потенциально способны приносить спекулятивный доход. Максимальный интерес к спекулятивным вложениям в акции зафиксирован в 2011 году – период относительного благополучия, когда наблюдался рост показателей отечественного фондового рынка. С 2012 года, по мере нарастания негативных явлений в экономике, банки начинают сокращать вложения в акции с целью спекуляций на фондовом рынке. Минимального значения

Таблица 6. Состав и структура вложений коммерческих банков РФ в долевые ценные бумаги (на 01.01.2011–01.01.2015 гг.)

|

Долевые ценные бумаги, приобретенные банками |

1.01.11 |

1.01.12 |

1.01.13 |

1.01.14 |

1.01.15 |

|||||

|

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

|

|

Ценные бумаги, приобретенные банками, всего |

5829,0 |

100 |

6211,7 |

100 |

7034,9 |

100 |

7822,3 |

100 |

9724,0 |

100 |

|

Долевые ценные бумаги по текущей (справедливой) стоимости, всего |

710,9 |

12,2 |

914,4 |

14,7 |

791,6 |

11,3 |

790,4 |

10,1 |

488,7 |

5,0 |

|

Долевые ценные бумаги по балансовой стоимости (без учета переоценки), всего |

673,9 |

11,6 |

929,1 |

15,0 |

810,8 |

11,5 |

807,9 |

10,3 |

411,2 |

4,2 |

|

Кредитных организаций-резидентов |

5,7 |

0,1 |

10,6 |

0,2 |

8,5 |

0,1 |

5,1 |

0,1 |

4,1 |

0,04 |

|

нерезидентов |

50,3 |

0,9 |

78,4 |

1,3 |

82,2 |

1,2 |

94,5 |

1,2 |

84,5 |

0,9 |

|

прочих резидентов |

588 |

10,1 |

786,6 |

12,7 |

646,1 |

9,2 |

591,7 |

7,6 |

197,8 |

2,0 |

|

Долевые ценные бумаги, переданные без прекращения признания |

29,9 |

0,5 |

53,5 |

0,9 |

74 |

1,1 |

116,6 |

1,5 |

124,8 |

1,3 |

|

переоценка долевых ценных бумаг |

37 |

0,6 |

-14,7 |

-0,2 |

-19,1 |

-0,3 |

-17,5 |

-0,2 |

-16,4 |

-0,2 |

|

Источники: данные Банка России; расчеты авторов. |

||||||||||

Рисунок 5. Динамика вложений коммерческих банков РФ в долевые ценные бумаги (на 01.01.2011 – 01.01.2015)

вложения банков в долевые ценные бумаги спекулятивного характера достигают в кризисном 2014 году.

Абсолютно противоположная тенденция складывается с инвестициями банков в долевые ценные бумаги, переданные без прекращения признания. Вложения банков в акции, переданные без прекращения признания, стабильно растут в течение всего исследуемого периода. Подобные изменения подтверждает потребность банков в дополнительной ликвидности.

Показатели динамики вложений коммерческих банков в долевые ценные бумаги за пятилетний период представлен в табл. 7.

Рост стоимости долевых ценных бумаг в 2011 году сопровождался ростом инвестиций банков в акции, и наоборот – отрицательная переоценка стоимости акций, которая наблюдается с 2012 года, сопровождается снижением объема инвестиций банков в долевые ценные бумаги.

В целом динамика вложений банков в долевые ценные бумаги в исследуемом периоде носит отрицательный характер. Наименее привлекательными для инвестиций в настоящее время банки считают акции отечественных компаний нефинансового сектора. Необходимо отметить, что сокращение вложений банков в ценные бумаги отечественных компаний нефинансового сектора происходит в условиях рецессии российской экономики [6]. Вложения в акции российских компаний нефинансового сектора за пять лет сократились на 390,2 млрд. руб. Рублевая сумма инвестиций банков в акции нерезидентов – иностранных компаний – растет, однако доля этих ценных бумаг в общих финансовых инвестициях банков не меняется. Сложившаяся ситуация может быть связана не столько с реальным увеличением инвестирования в акции нерезидентов, сколько с динамикой валютного курса.

Таблица 7. Динамика вложений коммерческих банков в долевые ценные бумаги за 5 лет

|

Долевые ценные бумаги, приобретенные банками |

На 01.01.2015 к 01.01.2011 |

||

|

Изм. (+, –), млрд. руб. |

Темп роста, % |

Изм. структуры (+, –), % |

|

|

Вложения в долевые ценные бумаги |

-222,2 |

68,7 |

-7,2 |

|

Всего по балансовой стоимости (без учета переоценки) |

-262,7 |

61,0 |

-7,4 |

|

В том числе: кредитных организаций-резидентов |

-1,6 |

71,9 |

-0,06 |

|

нерезидентов |

34,2 |

168,0 |

0 |

|

прочих резидентов |

-390,2 |

33,6 |

-8,1 |

|

долевые ценные бумаги, переданные без прекращения признания |

94,9 |

417,4 |

0,8 |

|

переоценка долевых ценных бумаг |

-53,4 |

-44,3 |

-0,8 |

|

Источники: данные Банка России; расчеты авторов. |

|||

Рисунок 6. Переоценка долевых ценных бумаг, приобретенных коммерческими банками РФ (на 01.01.2011 – 01.01.2015)

■ __ ■ Переоценка долевых ценных бумаг, млрд. руб.

— ■ — К балансовой стоимости приобретенных долевых ценных бумаг, %

Источник: рассчитано авторами по данным Банка России.

Значительно прирастают инвестиции в долевые ценные бумаги, переданные без прекращения признания, – более чем на 400% за пять лет. Эти ценные бумаги используются в качестве залога по кредитам Банка России и в операциях РЕПО.

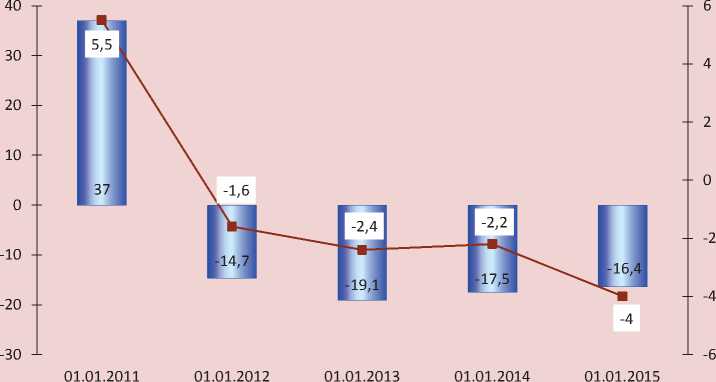

Данные о переоценке долевых ценных бумаг, приобретенными банками представлены на рисунке 6 .

Начиная с 2012 года наблюдается отрицательная переоценка стоимости долевых ценных бумаг. Другими словами рыночная стоимость акций по отношению к их балансовой стоимости (цене приобретения) постоянно снижается, вложения банков в долевые ценные бумаги обесцениваются, что значительно снижает их инвестиционную привлекательность.

Характеризуя вложения банков в ценные бумаги в 2010–2014 гг., можно сделать вывод, что банковские кредитные организации, осуществляя финансовые инвестиции, в первую очередь преследуют цель обеспечения собственной ликвидности.

Обращает на себя внимание тот факт, что значительная часть инвестиционных ресурсов российских банков обслуживает долговые обязательства Правительства РФ или дефицит Федерального бюджета. Банки используют долговые и долевые ценные бумаги из Ломбардного списка Банка России для получения кредитов Банка России и в операциях РЕПО. Отрицательная переоценка и фактическое снижение стоимости долевых и долговых корпоративных ценных бумаг российских эмитентов снижает их коммерческую привлекательность. Спекулятивные операции банков-инвесторов на фондовом рынке сокращаются, а значит, снижается и доходность финансовых банковских инвестиций. Банки наращивают портфельное участие, увеличивая финансовые инвестиции в капитал дочерних и зависимых акционерных обществ. Результаты анализа, полученные в ходе проведения исследования, позволяют утверждать, что в текущем периоде банковские инвестиции в ценные бумаги изменили целевую направленность и из системно значимых активов, приносящих значительную прибыль, трансформировались в механизм обеспечения ликвидности, необходимый банкам для осуществления других операций и доходных видов деятельности. В целом это свидетельствует о снижении эффективности банковских инвестиций в ценные бумаги. Представляется, что в случае сохранения нынешнего курса монетарной политики Банка России эта тенденция банковских инвестиций сохранится в среднесрочной перспективе.

Список литературы Инвестиции банков в ценные бумаги: сущностный аспект и тенденции развития в современных условиях

- Бернар, И. Толковый экономический и финансовый словарь. Французская, русская, английская, немецкая, испанская терминология: в 2 т. -Т. 2/И. Бернар, Ж.К. Колли: пер. с фр. -М.: Международные отношения, 1994. -720 с.

- Брандес, М.П. Русско-немецкий финансовый словарь (на русском языке)/М.П. Брандес, В.М. Завьялова. -М.: Изд-во: КДУ, 2009. -356 с.

- Гиблова, Н.М. Государственное регулирование инвестиционной деятельности коммерческих банков на фондовом рынке: стимулы и ограничения/Н.М. Гиблова//Банковское право. -М.: Юрист, 2015. -№2. -С. 56-63.

- Игонина, Л.Л., Инвестиции: учебник. -2-е изд., перераб. и доп./Л.Л. Игонина. -М.: Магистр; Инфра-м, 2013. -752 с.

- Ильин, В.А. Экономическая политика Правительства продолжает противоречить интересам основной части населения страны/В.А. Ильин //Экономические и социальные перемены: факты, тенденции, прогноз. -2015. -№ 4 (40). -С. 9-20. -Режим доступа: http://esc.isert-ran.ru/file.php?module=Articles&action=view&file=article&aid=5179

- Методологические комментарии к таблицам «Обзор банковского сектора Российской Федерации» . -Вып. 16. -Режим доступа: http://www.cbr.ru/analytics/bank_system/print.aspx?file=Metodol_16.htm

- Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: Федеральный закон от 25.02.1999 № 39-ФЗ (ред. от 28.12.2013) //КонсультантПлюс.

- Положение о порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг: утв. Банком России 04.08.2003 № 236-П (ред. от 09.09.2015) ”Извлечение из документа]//КонсультантПлюс.

- Порядок бухгалтерского учета вложений (инвестиций) в ценные бумаги и операций с ценными бумагами: приложение 10 к Положению Банка России от 16 июля 2012 года № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» //КонсультантПлюс.

- Райзбер г, Б.А. Современный экономический словарь/Б.А. Райзбер г, Л.Ш. Лозовский, Е.Б. Стародубцева; 6-е изд., перераб. и доп. -М.: Инфра-М, 2013. -512 с.

- Решение Совета глав правительств СНГ «О межгосударственной программе инновационного сотрудничества государств-участников СНГ на период до 2020 года» : принято в г. Санкт-Петербурге 18.10.2011. Извлечение из документа//КонсультантПлюс.

- Розенберг, Дж.М. Инвестиции: терминологический словарь/Дж. М. Розенберг. -М.: Инфра-М, 1997. -400 с.

- Румянцева, Е.Е. Новая экономическая энциклопедия/Е.Е. Румянцева. -М.: Инфра-М, 2011. -XII. -882 с.

- Сведения о движении акций и доходы по ним //Официальный сайт Федеральной службы государственной статистики. -Режим доступа: http://www.gks.ru/free_doc/new_site/finans/fin48. htm

- Структура вложений кредитных организаций в ценные бумаги и производные финансовые инструменты //Официальный сайт Банка России. -Режим доступа: http://www.cbr.ru/statistics/print.aspx?file=bank_system.

- Шарп, У. Инвестиции/У. Шарп, Г. Александер, Дж. Бэйли: пер с англ. -М.: Инфра-М, 2009. -XII. -1028 с.