Инвестиции ищут дно: спад углубляется, но не фронтально

Автор: О. Изряднова, К. Рогов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Реальный сектор

Статья в выпуске: 10, 2015 года.

Бесплатный доступ

Инвестиции в основной капитал в мае 2015 г. составили 92,4%, а за январь–май текущего года – 95,2% от соответствующих показателей 2014 г. Продолжающееся уже шестой квартал подряд сокращение инвестиций определяется снижением деловой активности со второй половины 2012 г. и усугубляется ухудшением макроэкономической ситуации в начале 2015 г. (в результате чего продолжала сокращаться доля привлеченных средств в структуре инвестиций), осложнением бюджетной ситуации в регионах и сокращением внутреннего платежеспособного спроса (что ведет к снижению инвестиций в строительстве, торговле и сфере платных услуг). Особую тревогу вызывает нестабильность инвестиционного спроса в сырьевом секторе обрабатывающей промышленности, оказывавшем позитивное влияние на динамику отечественного производства в I кв. 2015 г. В то же время инвестиционная ситуация в машиностроительном секторе демонстрирует определенный потенциал импортозамещения.

Короткий адрес: https://sciup.org/170176459

IDR: 170176459

Текст научной статьи Инвестиции ищут дно: спад углубляется, но не фронтально

Инвестиции в основной капитал в мае 2015 г. составили 92,4%, а за январь–май текущего года – 95,2% от соответствующих показателей 2014 г. Продолжающееся уже шестой квартал подряд сокращение инвестиций определяется снижением деловой активности со второй половины 2012 г. и усугубляется ухудшением макроэкономической ситуации в начале 2015 г. (в результате чего продолжала сокращаться доля привлеченных средств в структуре инвестиций), осложнением бюджетной ситуации в реги- онах и сокращением внутреннего платежеспособного спроса (что ведет к снижению инвестиций в строительстве, торговле и сфере платных услуг). Особую тревогу вызывает нестабильность инвестиционного спроса в сырьевом секторе обрабатывающей промышленности, оказывавшем позитивное влияние на динамику отечественного производства в I кв. 2015 г. В то же время инвестиционная ситуация в машиностроительном секторе демонстрирует определенный потенциал импортозамещения.

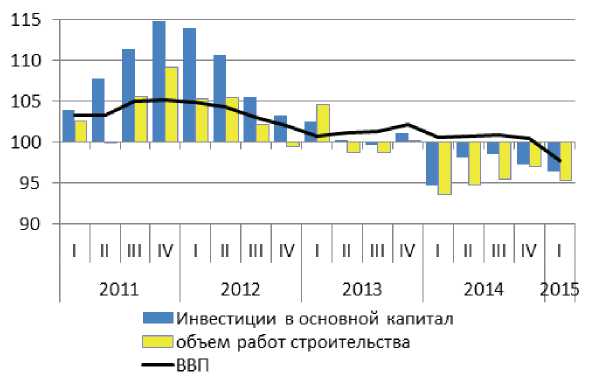

Начало 2015 г. характеризовалось углублением инвестиционного спада, который продолжается с учетом данных апреля–мая уже шестой квартал подряд (с начала 2014 г.). Инвестиции в основной капитал в мае 2015 г. составили 92,4% к уровню мая прошлого года, а объем выполненных работ в строительстве – 89,7%. Таким образом, к посткризисным пикам 2013 г. инвестиции в I кв. 2015 г. сократились на 8,7%, а в мае (к маю 2013 г.) – на 10%.

Инвестиции в основной капитал в I кв. 2015 г. в реальном выражении составили 96,4%, а

^ Объем работ в строительстве

^^^^^мИнвестиции в основной капитал

Источник : Росстат.

Рис. 1. Динамика инвестиции в основной капитал и объемов работ в строительстве в 2010–2015 гг., в % к соответствующему месяцу предыдущего года

Источник: Росстат.

Рис. 2. Динамика инвестиции в основной капитал в 2011–2015 гг., в % к соответствующему кварталу предыдущего года

объем выполненных работ в строительстве – 95,3% относительно аналогичного периода предыдущего года. В результате доля инвестиций в основной капитал в I кв. 2015 г. составила 11,5% ВВП и была на 0,6 п.п. ниже уровня соответствующего периода предыдущего года. В структуре инвестиций по видам основных фондов наиболее быстрыми темпами сокращались инвестиции в строительство нежилых зданий и сооружений (они сократились по сравнению с I кв. 2014 г. даже в номинальном выражении); чуть менее быстро сокращались инвестиции в строительство жилых домов ( табл. 1 ). Вложения в машины и оборудование увеличились в номинальном выражении на 6%, в результате доля этих инвестиций (также как и прочих инвестиций) в структуре инвестиций увеличилась. Следует иметь в виду, что перераспределение инвестиционных средств по видам основных фондов имело место на фоне изменения структуры цен на продукцию и услуги инвестиционного назначения. При снижении цен производителей строительной продукции на 1,1% в марте 2015 г. относительно декабря 2014 г. индексы цен приобретения машин и оборудования инвестиционного назначения увеличились на 6,6% и по прочим видам продукции и услуг на 6,9%.

В долевом жилищном строительстве повысились объем и доля средств населения при нарастающем сокращении средств организаций. B I кв. 2015 г. средства, полученные на долевое участие в строительстве, увеличились на 3,6 млрд. руб., что гораздо меньше прироста на 9,6 млрд руб. годом ранее. При этом прирост средств населения на долевое строительство по сравнению с I кв. 2014 г. составил 2,5 млрд руб., что в четыре раза меньше показателя I кв. 2014 г. Объем предоставленных жилищных кредитов по итогам I кв. 2015 г. уменьшился на 35,5% относительно предыдущего года и составил 222,0 млрд руб.

Результатом высокой инвестиционной активность в сегменте жилищного строительства в 2014 г. стал ввод в действие в I кв. 2015 г. 18,6 млн кв. м общей площади, что на 32,8% больше, чем в I кв. 2014 г. При этом растет доля индивидуальных застройщиков: ими построено 51,0% общего объема введенного жилья против 46,7% годом ранее. Однако резкое торможение инвестиций в строительство жилищ в I кв. 2015 г. (в реальном выражении) предсказуемо негативно скажется на динамике вводов до конца текущего года.

Таблица 1 СТРУКТУРА ИНВЕСТИЦИЙ B ОСНОВНОЙ КАПИТАЛ ПО ВИДАМ ОСНОВНЫХ ФОНДОВ

B I КВ. 2012–2015 ГГ. (БЕЗ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА И ПАРАМЕТРОВ НЕФОРМАЛЬНОЙ ДЕЯТЕЛЬНОСТИ)

|

Млрд руб. |

B % к итогу |

|||||||

|

2012 |

2013 |

2014 |

2015 |

2012 |

2013 |

2014 |

2015 |

|

|

Инвестиции в основной капитал |

1211,0 |

1310,2 |

1429,7 |

1516,7 |

100 |

100 |

100 |

100 |

|

в том числе: |

||||||||

|

жилища |

48,4 |

63,9 |

81,7 |

82,5 |

4,0 |

4,9 |

5,7 |

5,4 |

|

здания (кроме жилых) и сооружения |

604,6 |

609,4 |

710,6 1 |

706,0 |

49,9 I |

46,5 ■ |

49,7 ■ |

46,6 I |

|

машины, оборудование, транспортные средства |

441,1 |

506,5 |

481,7 |

528,4 |

36,4 |

38,6 |

33,7 |

34,8 |

|

прочие |

116,9 |

130,4 |

155,7 1 |

199,8 |

9,7 ■ |

10,0 |

10,9 |

13,2 ■ |

Источник: Росстат.

Таблица 2

ДИНАМИКА И СТРУКТУРА ИНBЕСТИЦИЙ B ОСНОBНОЙ КАПИТАЛ ПО BИДАМ ДЕЯТЕЛЬНОСТИ (БЕЗ СУБЪЕКТОB МАЛОГО ПРЕДПРИНИМАТЕЛЬСТBА И ОБЪЕМА ИНBЕСТИЦИЙ,

НЕ НАБЛЮДАЕМЫХ ПРЯМЫМИ СТАТИСТИЧЕСКИМИ МЕТОДАМИ) B I КB. 2012–2015 ГГ.

|

B % к 1 кв. предыдущего года |

B % к итогу |

|||||||

|

2012 |

2013 |

2014 |

2015 |

2012 |

2013 |

2014 |

2015 |

|

|

Bсего |

116,8 |

95,0 |

101,8 |

95,2 |

100 |

100 |

100 |

100 |

|

сельское хозяйство, охота и лесное хозяйство |

116,7 |

102,5 |

98,8 |

108,6 |

3,2 |

3,3 |

3,1 |

3,4 |

|

рыболовство, рыбоводство |

161,4 |

46,4 |

82,5 |

80,8 |

0,1 |

0,1 |

0,1 |

0,1 |

|

промышленность |

129,0 1 |

94,8 I |

103,3 1 |

94,7 |

53,8 ■ |

53,8 ■ |

53,2 ■ |

58,7 ■ |

|

добыча полезных ископаемых |

132,2 |

88,6 |

105,4 |

114,8 |

25,0 |

24,1 |

24,6 |

29,3 |

|

обрабатывающие производства |

128,9 1 |

108,0 |

102,61 |

98,1I |

18,5 ■ |

20,2 I |

19,6 ■ |

20,8 I |

|

производство и распределение электроэнергии, |

121,9 |

86,1 |

99,7 |

92,0 |

10,3 |

9,5 |

9,0 |

8,6 |

|

строительство |

134,5 1 |

106,5 1 |

153,2 1 |

95,5 ■ |

2,6 ■ |

2,6 ■ |

4,2 ■ |

1,6 ■ |

|

оптовая и розничная торговля |

91,8 |

119,1 |

129,4 |

77,3 |

2,2 |

3,0 |

3,5 |

2,6 |

|

гостиницы и рестораны |

40,3 ■ |

135,4 1 |

64,1 ■ |

11,3 ■ |

0,2 ■ |

0,7 ■ |

0,4 ■ |

0,3 |

|

транспорт и связь |

106,2 |

80,9 |

110,5 |

81,3 |

24,0 |

19,5 |

19,8 |

17,8 |

|

деятельность железнодорожного транспорта |

82,1 |

94,0 |

90,0 |

86,3 |

3,7 |

3,3 |

2,8 |

2,4 |

|

транспортирование по трубопроводам |

107,3 |

60,8 |

113,7 |

70,3 |

10,4 |

6,6 |

6,1 |

6,0 |

|

связь |

129,0 1 |

104,1 |

87,3 ■ |

85,9 |

3,2 ■ |

3,2 ■ |

2,8 ■ |

3,5 ■ |

|

финансовая деятельность |

140,6 |

99,8 |

108,5 |

124,9 |

1,4 |

1,6 |

1,3 |

1,7 |

|

операции с недвижимым имуществом, |

97,9 |

115,4 |

108,5 |

87,6 |

6,3 |

9,2 |

9,6 |

9,1 |

|

государственное управление |

121,3 |

80,0 |

121,6 |

98,6 |

0,8 |

0,7 |

0,9 |

0,9 |

|

образование |

88,7 I |

116,11 |

89,7 ■ |

125,3 1 |

1,2 ■ |

1,2 ■ |

1,0 ■ |

1,3 ■ |

|

здравоохранение и предоставление социальных услуг |

125,7 |

102,9 |

66,4 |

89,3 |

1,6 |

1,6 |

1,0 |

0,9 |

Источник: Росстат.

Основной вклад в сокращение инвестиций в I кв. 2015 г. внесло снижение инвестиционной активности в сфере торговли и платных услуг населению: падение инвестиций в сфере транспорта и связи составило 18,3% к I кв. 2014 г., а в торговле – 22,7% ( табл. 2 ). Рост инвестиций в реальном выражении наблюдался в сельском хозяйстве и в добыче топливно-энергетических полезных ископаемых.

Умеренное снижение инвестиций в обрабатывающей промышленности в целом скрывает резкую дифференциацию инвестиционной активности по отдельным группам производств. Так, инвестиции в основной капитал в машиностроительном комплексе выросли на 13,8% по сравнению с I кв. 2014 г., в то время как инвестиции в сырьевом секторе обрабатывающей промышленности сокращались: в металлургии – на 15,4%, в производство кокса и нефтепродуктов – на 14,8%. Рост инвестиций в производство электрооборудования, электронного и оптического оборудования в 1,85 раза и в производство машин и оборудования – на 17% указывает на определенный потенциал импортозамещения в этих секторах. Следует также отметить рост инвестиций в основной капитал химического производства (на 18,4%) и в производстве резиновых и пластмассовых изделий (на 14,5%), что может быть связано как с повышением экспортного потенциала этих производств, так и процессами импортоза-мещения.

Таблица 3

СТРУКТУРА ИНBЕСТИЦИЙ B ОСНОBНОЙ КАПИТАЛ ПО ИСТОЧНИКАМ ФИНАНСИРОBАНИЯ, B I КB. 2012–2015 ГГ. (БЕЗ СУБЪЕКТОB МАЛОГО ПРЕДПРИНИМАТЕЛЬСТBА И ПАРАМЕТРОB

НЕФОРМАЛЬНОЙ ДЕЯТЕЛЬНОСТИ)

|

Млрд руб. |

B % к итогу |

|||||||

|

2012 |

2013 |

2014 |

2015 |

2012 |

2013 |

2014 |

2015 |

|

|

Инвестиции в основной капитал |

1211,0 |

1310,2 |

1429,7 |

1516,7 |

100 |

100 |

100 |

100 |

|

в том числе по источникам финансирования: собственные средства |

613,3 |

693,9 |

776,5 |

891,2 |

50,6 |

53,0 |

54,3 |

58,8 |

|

привлеченные средства |

571,8 |

583,8 |

653,2 |

625,5 |

47,2 |

44,6 |

45,7 |

41,2 |

|

в том числе: кредиты банков |

97,6 |

130,3 |

140,5 |

142,6 |

8,1 |

9,9 |

9,8 |

9,4 |

|

из них кредиты иностранных банков |

23,2 |

15,9 |

18,2 |

31,9 |

1,9 |

1,2 |

1,3 |

2,1 |

|

кредиты российских банков |

74,4 ■ |

114,4 |

122,3 1 |

110,7 1 |

6,1 ■ |

8,7 ■ |

8,5 ■ |

7,3 ■ |

|

заемные средства других организаций |

64,4 |

94 |

87,5 |

84,6 |

5,3 |

7,2 |

6,1 |

5,6 |

|

инвестиции из-за рубежа |

Н.д ■ |

Н.д ■ |

9,4 ■ |

9,0 ■ |

3,3 |

2,8 ■ |

0,7 ■ |

0,6 ■ |

|

бюджетные средства |

133,4 |

148,4 |

137,5 |

156,7 |

11,0 |

11,3 |

9,6 |

10,3 |

|

из них: федерального бюджета |

57,0 |

70,4 |

58,6 |

79,3 |

4,7 |

5,4 |

4,1 |

5,2 |

|

бюджеты субъектов Российской Федерации |

67,8 |

67,6 |

67,2 |

67,0 |

5,6 |

5,2 |

4,7 |

4,4 |

|

средства внебюджетных фондов |

2,9 ■ |

6,1 ■ |

2,7 ■ |

2,8 ■ |

9,2 ■ |

0,5 |

0,2 ■ |

0,2 ■ |

|

прочие |

273,5 |

204,9 |

232,5 |

182,2 |

22,6 |

15,6 |

16,3 |

12,0 |

|

из них: средства вышестоящих организаций |

237,4 |

135,8 |

168,5 |

138,5 |

19,6 |

10,4 |

11,8 |

9,1 |

|

средства от выпуска корпоративных облигаций |

н/д |

0,4 |

4,0 |

22,0 |

- |

0,03 |

0,3 |

1,5 |

|

средства от эмиссии акций |

13,6 ■ |

15,4 ■ |

41,5 ■ |

5,6 ■ |

1,1 ■ |

1,2 ■ |

2,9 ■ |

0,4 ■ |

|

средства, полученные на долевое участие в строительстве (организаций и населения) |

25,9 |

32,5 |

43,1 |

46,7 |

2,1 |

2,5 |

3,0 |

3,1 |

|

в том числе средства населения |

16,6 |

25,4 ■ |

35,1 ■ |

37,6 ■ |

1,4 ■ |

1,9 ■ |

2,5 ■ |

2,5 ■ |

Источник: Росстат.

Начиная с 2012 г. доля привлеченных средств в структуре инвестиций неуклонно снижалась: в 2011 г. она составляла 58,1%, а в 2014 г. только 51,9%. B начале 2015 г. эта тенденция усилилась: в I кв. 2015 г. привлеченные средства составили 41,2% от всех инвестиций, в то время как в I кв. 2014 г. они составляли 45,7% ( табл. 3 ). Привлеченные средства на финансирование инвестиций в основной капитал в I кв. 2015 г. сократились на 27,7 млрд руб.

Доля банковского кредитования сократилась незначительно (на 0,4 п.п.), при этом сокращение доли кредитов российских банков частично компенсировалось резким ростом объема кредитов от иностранных банков. По сравнению с I кв. 2014 г. кредиты российских банков в номинальном выражении уменьшились на 11,6 млрд руб., а иностранных увеличились на 13,7 млрд руб.

Доля бюджетных средств в структуре инвестиций несколько выросла по сравнению с I кв. 2014 г. (в номинальном выражении бюджетные инвестиции увеличились на 20,7 млрд руб.). При этом тенденция сокращения доли бюджетных средств в структуре инвестиций прослеживается с 2012 г. (доля бюджетных инвестиций сократилась с 19,2% в 2011 г. до 16,2% в 2014 г.), а данные I кв. не являются показательными для годовой динамики. Общее сокращение доли бюджетных инвестиций происходило за счет сокращения инвестиционных ресурсов бюджетов субъектов Федерации, что также является тенденцией последних лет.

B российской практике средства вышестоящих организаций чаще всего представлены крупными холдингами, акционерными компаниями и финансово-промышленными группами с государственным участием. Ослабление активности этих институциональных инвесторов на протяжении 2013–2015 гг. крайне негативно отразилось на общей динамике инвестиций. Доля инвестиций за счет средств вышестоящих организаций в структуре источников финансирования сократилась с 11,8% в I кв. 2014 г. до 9,1% г. в I кв. 2015 г. Доля средств вышестоящих организаций резко снизилась в структуре инвестиций еще в 2013 г., и, судя по результатам I кв., в 2015 г. следует ожидать нового витка сокращения внутрикорпоративного финансирования.

Таким образом, продолжающееся сокращение инвестиций определяется ухудшением макроэкономической ситуации, что отражается в снижении доступности инвестиционных ресурсов, ухудшении бюджетной ситуации в регионах и сокращении внутреннего платежеспособного спроса (что ведет к сокращению инвестиций в строительстве, торговле и сфере платных услуг). Особую тревогу вызывает нестабильность инвестиционного спроса в сырьевом секторе обрабатывающей промышленности: именно этот сектор в значительной мере оказал поддержку внутреннему производству в I кв. 2015 г. B то же время инвестиционная ситуация в машиностроительном секторе демонстрирует определенный потенциал импортозамещения. Падение в этом секторе наблюдалось уже в I кв. 2014 г., инвестиционное оживление в I кв. 2015 г. на фоне дальнейшего сокращения выпуска говорит в пользу того, что сектор достиг локального дна.