Инвестиционная активность и инвестиционная стратегия предприятий машиностроения

Автор: Романович М.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (18), 2015 года.

Бесплатный доступ

Статья посвящена исследованию проблемы идентификации инвестиционной стратегии машиностроительных предприятий по их инвестиционной активности. Определены показатели инвестиционной активности, позволяющие провести группировку предприятий для дальнейшего анализа инвестиционной стратегии. Дано авторское определение инвестиционной стратегии. Выводы, представленные в статье, основаны на исследовании инвестиционной активности 30 предприятий машиностроительной отрасли Южного федерального округа.

Инвестиционная активность, инвестиционная стратегия развития, машиностроительные предприятия, инвестиционные затраты

Короткий адрес: https://sciup.org/140114566

IDR: 140114566

Текст научной статьи Инвестиционная активность и инвестиционная стратегия предприятий машиностроения

Эффективным инструментом сознательного перспективного управления инвестиционной деятельностью выступает инвестиционная стратегия, которая являющаяся составной частью системы стратегического планирования деятельности предприятия.

Теоретически, инвестиционная стратегия должна быть оформлена в виде корпоративного документа, регулярно пересматриваться, корректироваться и быть доступной органам управления и инвесторам [1]. Однако, как показывает практика, далеко не все предприятия формулируют инвестиционную стратегию, обозначают и публикуют цели инвестиционной деятельности. Это связано с тем, что подобная открытость может иметь как позитивные, так и негативные последствия, а также с тем, что инвестиционная стратегия не является обязательным элементом корпоративной отчетности. Проведенные автором исследования инвестиционной стратегии машиностроительных предприятий Южного федерального округа (ЮФО) подтвердили данный тезис.

Большая часть рассмотренных машиностроительных предприятий являются акционерными обществами, образовавшимися при реорганизации в 90-х годах (реже – в 2000-х), или в результате объединения нескольких предприятий. Таким образом, все предприятия имеют длительную историю развития, но не все они являются одинаково успешными и осуществляют активную производственную деятельность. Фазы жизненного цикла данных предприятий соответствуют «зрелости» или «старости», ни одно предприятие нельзя отнести к фазам «детства» и «юности», что проявляется в соответствующих данным фазам возможностям и ограничениям их инвестиционной стратегии.

Несколько предприятий из рассматриваемых периодически заявляли в годовых отчетах о реализации крупных инвестиционных программ (ЗАО «НСРЗ», ОАО «Роствертол», ОАО «Элеватормельмаш» и др.), однако ни одно из них явно не идентифицировало и не охарактеризовало свою инвестиционную стратегию. Как крупные, так и небольшие предприятия, даже при наличии целей, соответствующих инвестиционной стратегии развития, в лучшем случае, в годовых отчетах формулировали несколько фраз о направлении уже сделанных инвестиций. В связи с этим, имеет место проблема определения инвестиционной стратегии машиностроительных предприятий по косвенным признакам, в том числе по инвестиционной активности.

Одним из важнейших источников анализа инвестиционной активности и инвестиционной стратегии являются данные отчетов о движении денежных средств. В данной работе для классификации предприятий по объему инвестиционных вложений в процессе исследования инвестиционной активности предложено использовать показатель доли инвестиционных платежей к общему объему платежей di по видам инвестиционных затрат. В свою очередь, все инвестиционные платежи были отнесены автором к одной из двух групп:

-

1) затратам на модернизацию внеоборотных активов, которые включили инвестиционные затраты в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов;

-

2) портфельным инвестициям, в которые вошли суммарные затраты в

связи с приобретением акций (долей участия) в других организациях, с приобретением долговых ценных бумаг, с предоставлением займов другим лицам, и прочих платежей по инвестиционным операциям.

Доля затрат на модернизацию и доля портфельных инвестиций в объеме платежей были определены как dl и d2.

Для характеристики инвестиционной активности предприятий была осуществлена группировка предприятий в зависимости от величины инвестиционных затрат. В соответствии с основным ( d1 ) и вспомогательным ( d2 ) классификационными признаками были построены две группировки -основная и вспомогательная.

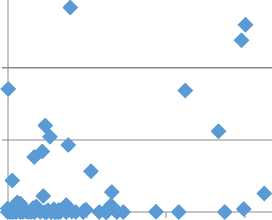

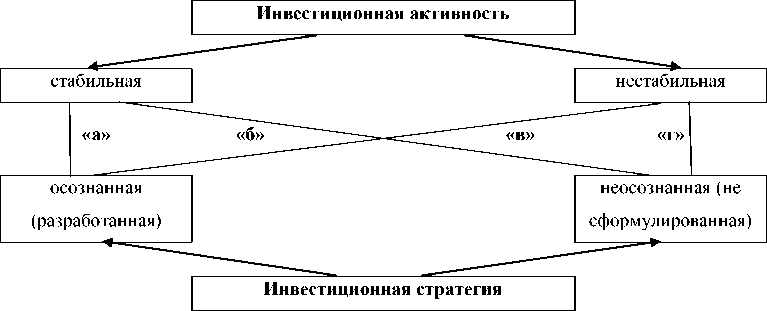

В зависимости от интенсивности инвестиционных операций по каждому из признаков выделены предприятия со значительной долей инвестиционных платежей (di>10,01%), умеренной долей (5,01% Результаты анализа инвестиционной активности предприятий машиностроения ЮФО в 2010-2013гг. представлены на рис. 1. В процессе исследования были выявлены следующие тенденции и закономерности инвестиционной активности рассматриваемых предприятий: - группировка предприятий в зависимости от интенсивности затрат на модернизацию внеоборотных активов и портфельных инвестиций не совпадала; - количество предприятий, вообще не осуществлявших затраты на модернизацию внеоборотных активов, было меньшим, чем предприятий, не имевших портфельных инвестиций (соответственно 16,67% и 43,3% от общего числа предприятий); - доля предприятий, одновременно осуществляющих значительные объемы затрат на модернизацию внеоборотных активов и портфельных инвестиций, была небольшой (6,67%); - предприятия, осуществлявшие незначительные затраты на модернизацию внеоборотных активов, были менее крупными, чем предприятия с умеренными затратами на модернизацию. На 3 предприятия (6,67%), имевших умеренные затраты на модернизацию внеоборотных активов, приходилась большая часть совокупных активов, основных средств, нераспределенной прибыли, выручки и чистой прибыли, доля затрат на модернизацию данных предприятий в общей сумме составляла 74,75%, портфельных инвестиций - 67,55%; - минимальные затраты на модернизацию имели небольшие предприятия (33,33% от общего числа предприятий), их удельный вес в общей сумме балансовых показателей не превышал 10%, но финансовые результаты в целом были положительными; - большая часть (71,4%) из числа предприятий, не осуществлявших затрат на модернизацию внеоборотных активов, были убыточными. 60,00% Й 50,00% к И I 40,00% , S 8 & Щ M 30,00% з 2 5 & 5 ° 20,00% a о к 10,00% R О 0,00% 0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 14,00% 16,00% 18,00% Доля затрат на модернизацию в платежах организации, % Рис. 1. Варианты сочетания 2-х критериев инвестиционной активности предприятий машиностроения ЮФО в 2010-2013гг. Также анализ показал, что инвестиционная активность машиностроительных предприятий любой степени интенсивности (значительные, умеренные, незначительные, минимальные инвестиционные платежи или полное отсутствие инвестиционных платежей) на протяжении ряда лет или другого отчетного периода может быть стабильной и нестабильной, т.е. ежегодно изменяться. Это может быть связано как с изменением инвестиционной стратегии, так и происходить в рамках текущей инвестиционной стратегии под влиянием изменения внешних и внутренних факторов, или даже как необходимое условие достижения долгосрочных инвестиционных целей. Варианты осуществления инвестиционной стратегии, выделенные автором на основании изучения инвестиционной активности машиностроительных предприятий, представлены на рис. 2. Рис. 2. Практические варианты осуществления инвестиционной стратегии Таким образом, можно говорить о существовании следующих сочетаний инвестиционной стратегии и инвестиционной активности: осознанная, разработанная инвестиционная стратегия, сопровождающаяся стабильной инвестиционной активностью (вариант «а»); осознанная, разработанная инвестиционная стратегия, сопровождающаяся нестабильной инвестиционной активностью (вариант «б»); стабильная инвестиционная активность без формулировки инвестиционной стратегии (вариант «в»); нестабильная инвестиционная активность при полном отсутствии инвестиционной стратегии, без установления долгосрочных инвестиционных целей (вариант «г»). С учетом этого, по мнению автора под инвестиционной стратегией развития (модернизации) машиностроительного предприятия следует понимать совокупность целевых установок инвестиционной деятельности и инвестиционных решений, обеспечивающая требуемый, либо приемлемый, уровень обеспечения внеоборотными активами предприятия для достижения стратегических целей развития с учетом внешних и внутренних условий осуществления инвестиционной деятельности, которая проявляется в стабильной либо нестабильной инвестиционной активности.

Список литературы Инвестиционная активность и инвестиционная стратегия предприятий машиностроения

- Пасько С.Н. Перспективы формирования и реализации эффективных инвестиционных стратегий в экономике Российской Федерации//Система ценностей современного общества. 2011. №18. С. 347-351.

- Романович В.А. Разработка критериев идентификации инвестиционной стратегии машиностроительных предприятий//Инженерный вестник Дона. 2015. №2. URL: http://www.ivdon.ru/ru/magazine/archive/n2y2015/2937