Инвестиционно-инновационный вектор агролизинга

Автор: Советова Надежда Павловна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Инновационное развитие

Статья в выпуске: 1 (13), 2011 года.

Бесплатный доступ

В статье раскрываются возможности агролизинга как формы государственной поддержки инновационного развития предприятий хлебопекарной и зерноперерабатывающей промышленности посредством бюджетного субсидирования затрат на приобретение новой техники и оборудования. Конкретными расчётами показаны преимущества лизинговой схемы финансирования затрат на инвестирование инновационных проектов в сравнении с кредитованием коммерческими банками.

Инновационное развитие агропромышленного производства, агролизинг как форма государственной поддержки инноваций в апк

Короткий адрес: https://sciup.org/147109244

IDR: 147109244 | УДК: 330.322.14

Текст научной статьи Инвестиционно-инновационный вектор агролизинга

Современное сельское хозяйство функционирует в условиях глобализации, международного разделения труда и формирования новых рынков, что обусловливает актуальность требований к повышению эффективности труда и конкурентоспособности продукции. Вступление России в ВТО диктует необходимость повышения конкурентоспособности не только выпускаемой продукции, но и условий её производства, гарантирующих выпуск качественной и безопасной продукции, удовлетворяющей и даже предвосхищающей требования потребителя, что предполагает потребность в инновационном развитии сельскохозяйственного производства.

Сейчас, в силу масштабного и продолжительного давления импорта продовольствия в условиях открытости экономики, наиболее остро (можно сказать, критически) стоит проблема конкурентоспособности продукции отечественного АПК на внутреннем рынке. И здесь нельзя ограничиваться подъёмом только одного лишь сельско- хозяйственного производства. Требуется структурировать всю агропродовольствен-ную систему в виде комплекса высокотехнологичных отраслей, ориентированных на использование инноваций.

Первым среди них выступает, конечно же, зернопродуктовый комплекс, являющийся базисом продовольственной безопасности и основой функционирования предприятий по производству муки, круп, хлеба и хлебобулочных изделий, макаронных изделий, а также комбикормов для животноводства и птицеводства.

В современных условиях повышенной конкуренции на рынке хлеба и хлебобулочных изделий производителям приходится уделять особое внимание качеству выпускаемой продукции, обновлению и расширению её ассортимента, в частности увеличению производства зерновых сортов хлеба, изделий из смеси пшеничной и ржаной муки, с целью обеспечения более здорового и функционального питания населения. Отсюда очевидна задача модерни- зации материально-технической базы и нововведений, что требует инвестирования инновационных проектов. Однако разработка новых, перспективных для российского рынка видов хлебопродуктов является творческим, ответственным процессом, связанным с большими затратами и риском их окупаемости.

На общем фоне активизации в экономике инвестиционного процесса и оживления процесса обновления основных производственных фондов масштабно отстаёт динамика обновления основных производственных фондов предприятий зерно-переработки и хлебопечения, что обусловлено её взаимосвязью с инвестициями в основной капитал и преимущественно воздействиями и возможностями рыночного механизма кредитования корпоративных образований в зерноперерабатывающей и хлебопекарной отраслях, а также сельхозтоваропроизводителей, малого бизнеса и физических лиц.

Как выяснено нами в ходе когнитивного анализа, производственный потенциал предприятий зерноперерабатывающей и хлебопекарной отраслей выступает производной ключевых характеристик состояния основных производственных фондов, а непосредственно на результирующий фактор, т.е. инвестирование капиталовложений, наибольшее влияние оказывают величина собственного капитала и объём долгосрочного кредитования предприятий. Однако их обращение к собственным источникам финансирования ограничено мизерностью размеров прибыли (особенно у малого бизнеса), получаемой по результатам хозяйственной деятельности. Так, прибыль от продаж продуктов мукомольно-крупяной промышленности Вологодской области за 2003 – 2005 гг. находилась в пределах 12,6 – 17,3 млн. руб. и рентабельность – 1,7-2,7%, в 2006 г. они составляли 26,2 млн. руб. и 3,1% соответственно. Прибыль от продаж хлеба и хлебобулочных изделий в период 2003 – 2006 гг. колебалась от 56 до 63 млн. руб.

в год и рентабельность продаж – 3,8–5,2%. Финансово-кредитный кризис 2008 года ещё более обострил ситуацию. Приведённые суммы прибыли, естественно, не могут обеспечить решения комплекса задач обновления и модернизации основных производственных фондов предприятий зернопереработки и хлебопечения, а амортизационные отчисления практически полностью задействованы на поддержании эксплуатационно-технического уровня исправности имеющегося технологического оборудования.

Недостаток инвестиций вызывает как минимум низкие темпы обновления основных фондов. При этом остаётся очень высоким моральный износ хлебопекарного оборудования и на множестве предприятий используются устаревшие, энергоёмкие, низкопроизводительные машины, продуцирующие большие затраты ручного труда. Выполнение отдельных, вызванных задачами самосохранения и выживания мероприятий по техническому перевооружению производственных мощностей некоторых предприятий зерноперерабатывающей и хлебопекарной отраслей не решает задач повышения их конкурентоспособности и инновационного развития. Происходит утрата конкурентоспособности и потеря рынков. Возникает неотложная необходимость финансирования вложений. Отсюда становится закономерным поиск и привлечение денежных средств сторонних организаций.

В то же время уровень кредитоспособности предприятий зернопереработки и хлебопечения оценивается специалистами кафедры финансов и кредита Вологодской молочнохозяйственной академии им. Н.В. Верещагина как неудовлетворительный. К тому же, как показывает практика и подтверждается нашими расчётами, приобретение производственного оборудования посредством кредита коммерческих банков оборачивается неадекватными расходами на обслуживание долга, ограничением фондов материального стимулирования труда персонала и имущественной зависимостью. Существующие ассоциированные формы взаимодействия предприятий зер-нопереработки и производства хлеба (Российский зерновой союз, Российский союз мукомольных и крупяных предприятий, Российский союз пекарей) ещё не обладают возможностями сформировать консолидированные финансы для поддержки инновационных проектов.

Россельхозбанк, возрождаемый сейчас усилиями государства, более озабочен кредитованием затрат сельхозтоваропроизводителей на ведение растениеводства и животноводства, чем финансированием развития мукомольно-крупяной и хлебопекарной промышленности. Лишь с выходом в свет постановления Правительства РФ №1001 от 29 декабря 2007 г. «О предоставлении субсидий из федерального бюджета на возмещение части затрат на уплату процентов по кредитам, полученным предприятиями и организациями пищевой и перерабатывающей промышленности агропромышленного комплекса в российских кредитных организациях на строительство и реконструкцию (модернизацию), техническое перевооружение собственного производства» Россельхозбанк начал приём заявок на получение инвестиционных кредитов. Но процесс кредитования ещё практически не развернулся и во многом сдерживается нечёткостью прилагаемого к постановлению Перечня приобретаемых машин и оборудования для пищевой промышленности. Заметим, что другие коммерческие банки в регионе не отреагировали положительно на указанное постановление Правительства РФ.

В сложившихся условиях и исходя из высокой социальной значимости продуктов питания, а также учитывая активную позицию государства по ограничению роста цен на хлеб и хлебобулочные изделия, было бы логичным ожидать систематического бюджетного субсидирования затрат предприятий на выпуск зерна и зернопро-дуктов, хлеба и хлебобулочных изделий, прежде всего в части инновационных проектов, обеспечивающих повышение конкурентоспособности продукции. Однако в реальности этого не происходит. Из регионального бюджета субсидий на финансирование инвестиций в основной капитал, например, мукомольно-крупяным предприятиям в 2002 – 2007 гг., как явствует из данных статистики, вообще не выделялось. В целом на развитие регионального производства пищевых продуктов (включая мясо- и молокопродукты, напитки и табак) в 2006 – 2007 гг. было предоставлено субсидий из федерального бюджета на сумму 69,1 млн. руб., из них 1,5 млн. руб. – хлебопекарной промышленности.

Таким образом, существует объективная необходимость активизации государственной поддержки и регулирования развития зерноперерабатывающей и хлебопекарной отраслей региона, разработки соответствующих форм и организационноэкономических механизмов субфедеральных управленческих воздействий. Очевидна также необходимость принятия комплекса мер с участием региональных органов власти по обновлению основных фондов и поддержанию высокой конкурентоспособности производителей зернопродук-тов, хлеба и хлебобулочных изделий.

В сложившейся ситуации хронического недостатка финансовых ресурсов для расширенного воспроизводства в зерноперерабатывающей и хлебопекарной отраслях наиболее рациональным решением по выбору источников финансирования выступает лизинговая схема инвестиций в основной капитал, поддерживаемая бюджетными субсидиями приоритетных направлений развития. Суть лизинговой сделки сводится к тому, что предприятие, выбрав необходимое оборудование, заключает договор с лизинговой компанией, которая приобретает это оборудование и передаёт его предприятию в эксплуатацию на условиях финансовой аренды

(лизинга). По окончании срока действия договора организация становится собственником оборудования.

Выполненные расчёты показывают, что предприятию экономически выгодно приобретать имущество по лизинговой схеме. Например, в случае покупки хлебопекарного оборудования стоимостью 590 тыс. руб. на условиях лизинга предприятие в период эксплуатации оборудования обоснованно снизит сумму налоговых платежей в бюджет на 26,3% в сравнении с вариантом покупки за счёт собственных средств и на 22,3% по сравнению с приобретением за счёт кредита банка, не будет изымать из оборота значительную часть собственных финансовых ресурсов и сможет погашать лизинговые платежи из выручки, поступающей от производства продукции на эксплуатируемом новом оборудовании. Вариант же обращения предприятия к кредиту коммерческих банков несёт ему дополнительные расходы, равнозначные 21,1% стоимости приобретаемого оборудования (таблица) . Подчеркнём ещё и тот немаловажный факт, что суммы текущих лизинговых платежей, осуществляемых лизингополучателями, относятся на себестоимость выпускаемой продукции.

В этой связи закономерно накапливание позитивного опыта использования лизинговых схем финансирования инвестиций.

Наиболее показательной является практика использования лизинга сельхозтоваропроизводителями. Здесь в условиях инвестиционного голода лизинг, поддержанный государством, положил начало противодействию системному кризису в агропромышленном комплексе, остановив в дальнейшем процесс обвального выбытия основных производственных фондов в сельском хозяйстве, а затем обеспечил устойчивую динамику их обновления и в конечном счёте содействовал стабилизации и оживлению сельскохозяйственного производства. Агролизинг способствовал также сокращению темпов спада выпуска продукции машиностроительных предприятий и росту объёма её продаж основному потребителю – агропромышленному комплексу.

В структуре активов, передаваемых в лизинг в Российской Федерации, сельскохозяйственное оборудование составляет 11,76% и впереди его идут лишь информационные системы (17,73), автотранспортные средства (16,0), нефтегазовое и геологическое оборудование (13,35); пищевое, торговое и холодильное оборудование занимает 5,84% (седьмое место).

Как показывают данные бухгалтерского баланса Департамента сельского хозяйства Вологодской области, по состоянию на начало 2008 г. крупнотоварными сельхозпроизводителями используется на условиях текущих

Финансово-экономические преимущества использования предприятием лизинговой схемы инвестиций в основной капитал, рублей

|

Показатель |

При покупке оборудования |

||

|

за счёт собственных средств |

за счёт кредитных источников |

за счёт лизинговых схем |

|

|

Единовременное отвлечение из оборота денежных средств |

590 000 |

4 020* |

73 750 |

|

Недополученная прибыль в связи с единовременным отвлечением средств из оборота фирмы |

88 500 (при рентабельности 15%) |

503 |

10 063 |

|

Сумма налоговых платежей |

491 100 |

465 457 |

361736 |

|

Дополнительные расходы за период сделки |

- |

174 595 |

168 498 |

|

Выплаты из чистой прибыли предприятия |

- |

63 729 |

- |

* Из расчёта 200 руб. за копию каждого документа; 500 – справки о движении денежных средств по расчётным счетам компании;

3 000 – заработная плата работников и прочие транспортные расходы в связи с подготовкой документов для кредитного договора.

лизинговых сделок (договоров), поддерживаемых субсидиями из бюджета, основных средств на сумму 56582 тыс. рублей, из них зданий и сооружений – 425 тыс. руб., машин и оборудования – 20985, транспортных средств – 18880, рабочего и продуктивного скота – 15403 тыс. руб.

Организациями, осуществляющими финансовую деятельность в сфере лизинга в Вологодской области, последовательно увеличивается объём выполняемых работ. Общая стоимость договоров финансового лизинга, заключённых в 2007 г., достигла 1238 млн. руб., из которых на приобретение транспортных средств приходилось 46,5%, машин и оборудования – 34,7%, зданий и инженерных сооружений – 18,8%. В структуре стоимости договоров финансового лизинга машин, оборудования, транспортных средств наибольший удельный вес занимают сейчас обрабатывающие производства (55,5%), строительство (15,5%), оптовая и розничная торговля (13,4%). Затраты предприятий по производству пищевых продуктов на приобретение основных средств на условиях лизинга составили в 2007 г. 16,1 млн. руб., в том числе на покупку транспортных средств – 10,7 млн. руб., машин и оборудования – 5,4 млн. руб.

Как видим, субъекты хозяйствования региона всё более убеждаются в эффективности приобретения основных средств путём лизинга в сравнении с кредитом и ощущают налоговые выгоды, которые приносят лизинговые операции. К тому же ускоренный перенос стоимости оборудования на затраты предприятий позволяет им в более быстром темпе осуществлять обновление основных фондов и поддерживать конкурентоспособность.

Опираясь на данные выполненного в настоящем исследовании анализа и позитивный опыт агролизинга в регионе, мы предложили к внедрению организационноструктурную модель лизинга машин и оборудования, учитывающую специфику зерноперерабатывающей и хлебопекарной отраслей. Модель предполагает чёткое разграничение функций государства по правовому регулированию договорных обязательств участников лизинговой сделки, повторяющихся с каждым новым договором лизинга, и функций, обеспечивающих развитие лизинга, как деятельности, направленной на разрешение проблемы модернизации предприятий зернопере-работки и хлебопечения через внедрение технических и технологических нововведений (рисунок) .

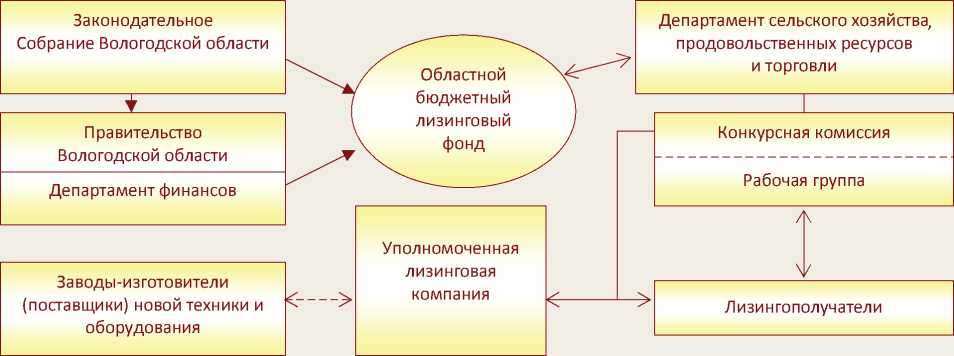

Организационно-структурная модель лизинга машин и оборудования для предприятий зерноперерабатывающей и хлебопекарной отраслей региона

Модель не ориентирует на введение прямого вмешательства в организацию лизинговой сделки органов государственного управления зерноперерабатывающей и хлебопекарной отраслей в лице департамента сельского хозяйства, продовольственных ресурсов и торговли. Архитектура модели позволяет осуществлять государственное регулирование как научно обоснованную совокупность мер целенаправленного воздействия на лизинговую деятельность в интересах повышения конкурентоспособности предприятий зерноперерабатывающей и хлебопекарной отраслей и достижения устойчивого развития региональной экономической системы.

Аккумулирование финансовых ресурсов в рамках специально создаваемого регионального лизингового фонда выступит экономической основой осуществления задач модернизации производственных мощностей зерноперерабатывающих и хлебопекарных предприятий в сложившихся условиях ограниченного инвестирования в основной капитал.

Региональный лизинговый фонд закономерно станет доминирующим финансовым звеном лизинговых отношений. Он примет на себя роль финансового центра, экономически обеспечивающего быстроту инвестиционно-инновационного реагирования зерноперерабатывающих и хлебопекарных предприятий на изменение рыночной конъюнктуры.

Правовой основой функционирования регионального лизингового фонда станет разработанный в этой связи проект Положения о лизинговом фонде для обеспечения зерноперерабатывающего и хлебопекарного комплекса Вологодской области специальной техникой после утверждения постановлением Правительства Вологодской области.

Формат и направления расходования средств регионального лизингового фонда для обеспечения зерноперерабатывающего и хлебопекарного комплекса Вологодской области специальной техникой выте- кают из общей стратегии государственной поддержки и регулирования развития экономики региона. В качестве минимального размера ежегодного бюджетного субсидирования лизинговых операций может быть установлен уровень налоговых платежей, осуществляемых предприятиями зерноперерабатывающего и хлебопекарного комплекса области.

Выбор конкретных проектов модернизации производственных мощностей, внедрения инноваций и научно-технических разработок на условиях лизинга предлагается определять на конкурсной основе, применяя в необходимых случаях экспертные оценки, согласительные процедуры, консультации и т.д. Здесь будет целесообразным использование метода установления приоритетов в опоре на имеющуюся в департаменте сельского хозяйства, продовольственных ресурсов, торговли и услуг Программу технического перевооружения предприятий зерноперерабатывающей и хлебопекарной отраслей Вологодской области на 2008 – 2020 гг.

С целью формирования рациональной политики развития лизинга в зерноперерабатывающей и хлебопекарной отраслях, повышения его эффективности и оптимизации интересов субъектов лизинга, регулирования взаимоотношений лизингодателя и лизингополучателей обосновано создание координационного совета Вологодского областного бюджетного лизингового фонда и разработан проект Положения о нём.

Для выработки соответствующих решений необходимо также сформировать информационно - аналитическую базу, в которой важнейшее звено будут представлять маркетинг лизинга и мониторинг лизинговых услуг, а также систематизация данных о потребительских свойствах продукции, производимой машиностроительными заводами для зерноперерабатывающей и хлебопекарной отраслей, об эффективности лизинговых операций и уровне использования инновационного потенциала лизинга.

Потребуется наделить ряд должностных лиц департамента сельского хозяйства, продовольственных ресурсов и торговли соответствующими полномочиями по воздействию от имени государства на лизинговую деятельность в зерноперерабатывающей и хлебопекарной отраслях. В частности, спектр задач государственного регулирования лизинга вызовет потребность выполнения следующих функций:

– стратегического планирования лизинговой деятельности в зерноперерабатывающей и хлебопекарной отраслях;

– обоснования состава лизингодателей и лизингополучателей;

– организации и управления финансированием лизинговой деятельности;

– осуществления расчётов потребности в технике, поставляемой на лизинговой основе, подготовки и представления материалов на конкурс, контроля за выполнением лизингодателями сроков поставки техники по договорам лизинга;

– планирования, организации и контроля целевого использования средств лизингового фонда;

– разработки рекомендаций по учёту и налогообложению, проверки правильности отражения лизинговых операций в бухгалтерском учёте;

– выполнения анализа эффективности лизинговой деятельности и прогнозирования перспектив развития лизинга в зерноперерабатывающей и хлебопекарной отраслях региона.

Реализация основных положений выполненного производственно -экономического обоснования необходимости создания регионального лизингового фонда для технического переоснащения зерноперерабатывающих и хлебопекарных предприятий Вологодской области окажет позитивное влияние на повышение их конкурентоспособности и будет способствовать упрочению позиций отечественных предприятий на рынке зернопродуктов, хлеба и хлебобулочных изделий.