Инвестиционный портфель как инструмент обеспечения финансовой устойчивости домохозяйств

Автор: Хайрутдинов А.Т.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 4 (79), 2024 года.

Бесплатный доступ

В современном мире, где экономическая нестабильность и финансовые кризисы становятся всё более частыми явлениями, обеспечение финансовой устойчивости домохозяйств - актуальная задача. Инвестиционный портфель является одним из инструментов, который может помочь домохозяйствам сохранить и приумножить свои сбережения, а также защитить их от возможных экономических потрясений. Однако, несмотря на очевидную пользу, многие домохозяйства не имеют четкого представления о том, как правильно формировать и управлять инвестиционным портфелем. Это обуславливает актуальность настоящего исследования, направленного на изучение особенностей формирования и управления инвестиционным портфелем для обеспечения финансовой устойчивости домохозяйств. Предмет исследования - инвестиционный портфель как инструмент управления финансами домохозяйств. Цель - изучить особенности формирования и управления инвестиционным портфелем для обеспечения финансовой устойчивости домохозяйств. Методология проведения работы - анализ научной литературы, статистических данных, а также изучение практического опыта формирования и управления инвестиционными портфелями. Результаты работы: выявлены основные принципы формирования инвестиционного портфеля, определены оптимальные стратегии инвестирования для различных целей и уровней риска, рассмотрены практические примеры успешных инвестиционных портфелей. Результаты исследования могут быть использованы домохозяйствами для разработки собственных уникальных стратегий инвестирования, а также специалистами в области финансов для консультирования клиентов по вопросам управлениях инвестиционными портфелями. Инвестиционный портфель является эффективным инструментом обеспечения финансовой устойчивости домохозяйств. Правильный подход к формированию и управлению инвестиционным портфелем позволяет достичь поставленных финансовых целей, снизить риски и обеспечить стабильный доход.

Инвестиционный портфель, финансовая устойчивость, домохозяйства, диверсификация, цели инвестирования

Короткий адрес: https://sciup.org/14131501

IDR: 14131501 | УДК: 332.87 | DOI: 10.47629/2074-9201_2024_4_235_240

Investment portfolio as a tool for ensuring financial stability of households

In the modern world, where economic instability and financial crises are becoming increasingly common, ensuring the financial stability of households is becoming an urgent task. An investment portfolio is one of the tools that can help households maintain and increase their savings, as well as protect them from possible economic shocks. However, despite the obvious benefits, many households do not have a clear idea of how to properly form and manage an investment portfolio. This determines the relevance of research aimed at studying the features of the formation and management of an investment portfolio to ensure the financial stability of households. Subject of research: investment portfolio as a tool for managing household finances. Purpose of the work: to study the features of the formation and management of an investment portfolio to ensure the financial stability of households. Method or methodology for carrying out work: analysis of scientific literature, statistical data, as well as the study of practical experience in the formation and management of investment portfolios. Results of the work: during the study, the basic principles of forming an investment portfolio were identified, optimal investment strategies were determined for various purposes and risk levels, and practical examples of successful investment portfolios were considered. Scope of application of the results: the results of the study can be used by households to develop their own unique investment strategies, as well as by financial specialists to advise clients on managing investment portfolios.

Текст научной статьи Инвестиционный портфель как инструмент обеспечения финансовой устойчивости домохозяйств

В настоящее время вопрос преобразования сбережений домохозяйств в инвестиции является актуальным, поскольку существует значительный объем временно свободных денежных средств, размещаемых преимущественно на депозитах в кредитных организациях. Одним из ключевых факторов, влияющих на предпочтения относительно размещения денежных ресурсов в коммерческих банках, является наличие института гарантирования вкладов населения. Отсутствие подобного механизма на фондовом рынке существенно ограничивает приток денежных средств частных инвесторов на рынок ценных бумаг.

Тем не менее в последние годы наблюдается рост числа домохозяйств на фондовом рынке, хотя их доля от всего экономически активного населения остается незначительной (в 2022 году она составила 6,35 %). Увеличение числа частных инвесторов делает необходимым более глубокое изучение вопросов формирования инвестиционного портфеля. Распределение капитала по различным типам активов, секторам, странам и валютам не устранит все риски, но поможет избежать некоторых из них.

Особенно важно подходить к формированию инвестиционного портфеля в условиях экономической и геополитической нестабильности, поскольку в этот период значительно возрастают риски принятия необоснованных и неэффективных решений.

Многочисленные зарубежные и отечественные авторы в своих трудах рассматривают проблематику инвестирования в активы со стороны домохозяйств (Г. Марковиц, Дж. фон Нейман, О. Моргенштерн, Р. Лит-терман и др.). В отечественной науке наиболее полно и системно вопросы управления портфелем ценных бумаг рассматривает в своих работах А.Н. Буренин.

При изучении особенностей формирования и управления инвестиционным портфелем для обеспечения финансовой устойчивости домохозяйств необходимо решить ряд задач.

-

1. Исследовать понятие инвестиционного портфеля домохозяйств и определить его роль в обеспечении финансовой устойчивости.

-

2. Изучить алгоритм формирования инвестиционного портфеля, включая выбор инвестиционных инструментов, диверсификацию и определение оптимального соотношения риска и доходности.

-

3. Проанализировать механизмы защиты инвестиционных решений домохозяйств, такие как страхование инвестиций, использование налоговых льгот и вычетов.

-

4. Рассмотреть проблемы и перспективы формирования инвестиционного портфеля в контексте влияния экономической ситуации и развития технологий.

-

5. Сравнить подходы к инвестированию домохозяйств и инвестиционных компаний, выявить преимущества и недостатки каждого типа инвесторов.

-

6. Привести примеры успешных инвестиционных портфелей и разработать рекомендации по их формированию и управлению.

-

7. Сделать выводы об итогах исследования и перспективах развития инвестиционного поведения домохозяйств.

Информационную базу настоящего исследования составили различные по своей сути и принципам источники, среди которых применялись данные с сайта Московской биржи, включающие архив котировок ценных бумаг и объем торгов. Также использовались данные Росстата о реальных денежных доходах населения и информация с сайта Центрального Банка Российской Федерации (далее – ЦБ РФ), в частности, количество клиентов на брокерском обслуживании и портрет российского частного инвестора. Кроме того, были использованы исследования рейтингового агентства «Эксперт РА» и финансовые отчеты компаний.

Когда речь идет о частных инвесторах, портфель представляет собой совокупность ценных бумаг, валют и прочих активов, подобранных таким образом, чтобы доходы от них соответствовали определенным целям. Формирование портфеля может осуществляться как по срокам достижения целей, так и по составу активов. Создание эффективного портфеля требует грамотного распределения рисков и доходности. В последние годы на российском фондовом рынке произошли существенные изменения в составе участников: на первое место вышли домохозяйства в роли розничных инвесторов.

Розничный инвестор – это частное лицо, которое осуществляет инвестиционную деятельность за счет собственных средств через брокера или доверительного управляющего. Обычно розничные инвесторы являются непрофессионалами и совершают сделки на меньшие суммы по сравнению с институциональными инвесторами. Многие специалисты отмечают, что частные инвесторы отличаются от других участников рынка не только по указанным признакам, но и по своему поведению, которое во многом определяется различными факторами.

Основоположником теории портфельного инвестирования является Гарри Марковиц. В 1952 году он опубликовал работу «Выбор портфеля» (Portfolio selection) о распределении активов в портфеле с учетом рисков. В то время его идеи казались новаторскими, поскольку до него в теории инвестиций риски инвестирования не обсуждались, а рассматривалась идея максимизации прибыли. Тем не менее Марковиц математически доказал существование прямой связи между риском и доходностью. В 1990 году он был удостоен Нобелевской премии по экономике за свой вклад в развитие инвестиционных стратегий.

Чтобы получать постоянный доход от инвестиций на фондовом рынке, недостаточно просто время от времени спекулировать ценными бумагами. Необходимо разработать собственную финансовую стратегию или адаптировать уже существующую.

Единого определения инвестиционной стратегии нет, но в рамках этой работы будем понимать под ней систему принципов составления портфелей инвестиций, включающих вложения в различные сегменты фондового рынка и отдельные активы, а также правила изменения состава портфелей. Сегодня на рынках закрепилось два основных подхода к выбору стратегии: первый – использование готовых, общепризнанных стратегий, второй – разработка собственной стратегии, что требует значительных усилий и учета множества индивидуальных факторов: размер планируемых инвестиций, срок инвестирования и ожидаемой доходности, анализ ситуаций и выхода из них в случае отрицательного исхода инвестиционных решений.

Пять лет назад участие физических лиц на фондовом рынке было столь незначительным, что их влияние на рынок ощущалось минимально. Российский бизнес в то время не проявлял особого интереса к средствам частных инвесторов. Сегодня ситуация изменилась – это полноценная ниша, устанавливающая новые правила и для всего рынка, и для его посредников, а также обеспечивающая ликвидность для мелких эмитентов. За рассматриваемый период число частных инвесторов увеличилось на 11 млн человек, причем наибольший рост наблюдался в последние три года. За 2020 год их количество практически удвоилось, в 2021 году – увеличилось в 2,5 раза; рост продолжился и в 2022 году. К концу 2022 года на Московской бирже было зарегистрировано почти 17 млн уникальных клиентов, открывших 27,7 млн брокерских счетов [1]. За первые три месяца 2022 года зарегистрировалось еще 18,9 млн человек, несмотря на февральские события и резкий спад на российском фондовом рынке после начала специальной военной операции [2].

В третьем квартале 2022 года продолжился рост активных клиентов, количество которых достиг- ло 26 млн человек. Число активных клиентов на брокерском обслуживании к концу 2022 года составило почти 3 млн человек, что составляет 16 % от общего числа зарегистрированных инвесторов [1]. Исключением стал лишь март 2022 года, когда доля активных клиентов снизилась до 10 % из-за временной остановки торгов на Московской бирже. Если соотносить эти данные с населением России (145,6 млн человек), цифры уже не кажутся столь внушительными, особенно по сравнению со странами, где более половины граждан инвестируют [1]. Тем не менее российский фондовый рынок сравнительно молод, и его объемы значительно меньше мировых, что делает рост интереса со стороны населения индикатором повышения доверия к финансовой системе.

В последнее время всё больше людей, хранивших свои сбережения на банковских вкладах, решают инвестировать их в фондовый рынок. В России банковские вклады традиционно были популярным способом инвестирования. Однако в последние годы ситуация изменилась. Доля долгосрочных вкладов сократилась до 33 % на начало 2023 года, а доля депозитов до востребования превысила 40 % за тот же период [3]. Теперь банковские вклады используются в основном для хранения денег, а не для инвестиций. Это связано с тем, что процентные ставки по вкладам едва покрывают уровень инфляции, поэтому люди ищут другие способы сохранить и приумножить свой капитал.

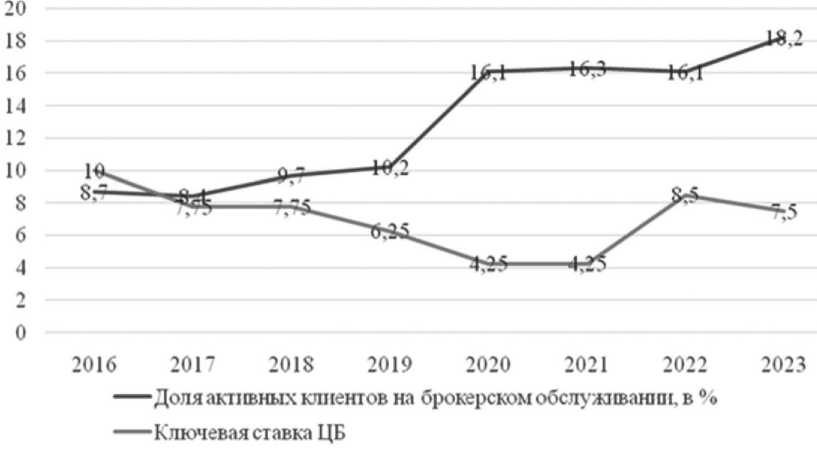

На Рисунке показана зависимость между ключевой ставкой ЦБ РФ и количеством активных розничных инвесторов на Московской бирже.

ЦБ РФ снижает ключевую ставку, что стимулирует инвестиционную активность. В начале 2021 года, когда ставка составляла 8,5 %, доля активных клиентов снизилась до 16,1 %. По состоянию на август 2024 года ключевая ставка составляет 18 % [4]. В сложных условиях неопределенности массового закрытия счетов не ожидается, а количество уникальных клиентов на брокерском обслуживании растет.

Однако в 2024 году активных клиентов, скорее всего, будет меньше, чем в 2023-м, поскольку снижение уже началось. Приток частных инвесторов положительно влияет на экономику, увеличивая стоимость активов и позволяя участникам рынка зарабатывать больше.

Розничные инвесторы зачастую нерационально, и это может привести к панике и падению цен в условиях нестабильности. Поэтому ЦБ РФ усиливает контроль, ведь многие инвесторы – непрофессионалы, которые не осознают все риски.

В 2021 году было введено тестирование для определенных групп активов и маржинальной торговли. Тест состоит из нескольких вопросов о базовых понятиях работы с активами. Число попыток сда-

Рисунок. Динамика активных клиентов Московской биржи [3]

чи не ограничено, и неудачные результаты позволяют повторить попытку. Эта проверка знаний должна заставить задуматься тех, кто плохо сдал тест, стоит ли инвестировать в конкретный инструмент, но не ограничивает их деятельность. Увеличение числа розничных инвесторов также повлияло на рынок. Появился фактор «сила бренда», на который многие ориентируются. Например, капитализация Tesla растет, несмотря на относительно слабые в сравнении с конкурентами, в том числе китайскими компаниями (например, BYD), финансовые показатели и переоцененность по фундаментальному анализу.

Экономическим субъектом называется любой участник экономической системы, принимающий решения и выполняющий действия в этой системе. Это могут быть как отдельные люди, так и организации. Например, домохозяйства, представляющие собой группы людей, проживающих вместе и ведущих совместное хозяйство, также являются экономическими субъектами. Такие группы принимают решения о расходах, сбережениях и инвестициях, а также о трудовой деятельности своих членов.

Портфель домохозяйств – это совокупность всех финансовых и реальных активов, которыми владеет домохозяйство: депозиты, акции, облигации, недвижимость и другие инвестиционные инструменты. Управление портфелем включает в себя распределение ресурсов между разными видами активов в зависимости от целей, предпочтений и уровня риска, который готово принять домохозяйство.

Поведенческая модель домохозяйств как экономических субъектов существенно влияет на экономику в целом. Их решения о расходах и сбережениях формируют спрос на товары и услуги, а инвестиционные решения – на финансовые рынки. В условиях экономической неопределенности домохозяйства могут менять свое поведение, что отражается на экономической активности и стабильности финансовых рынков. Таким образом, понимание поведения экономических субъектов, включая домохозяйства и их портфель, является важным для анализа и прогнозирования экономических процессов.

Сравнение компаний, которые являются профессиональными участниками рынка акций и активно инвестируют на рынке, можно сделать на примере таких гигантов, как BlackRock, Vanguard, и Fidelity Investments. Эти компании отличаются своими стратегиями, объемом активов под управлением и подходами к инвестированию.

BlackRock

BlackRock является одной из крупнейших инвестиционных компаний в мире с активами под управлением (AUM) более 10 трлн долл. Компания известна своими индексными фондами под брендом iShares и активно управляемыми фондами. BlackRock использует широкий спектр инвестиционных стратегий, включая индексные инвестиции, активное управление, факторное инвестирование и ESG-инвестиции (экологические, социальные и управленческие факторы). Компания имеет глобальное присутствие и предлагает инвестиционные решения для институциональных и частных клиентов.

Vanguard

Vanguard также является одним из крупнейших игроков на рынке с активами под управлением более 8 трлн долл. Vanguard известна своими низкими затратами на управление фондами и является пионером в индексном инвестировании. Основатель Vanguard Джон Богл разработал первый индексный фонд, что стало революцией в инвестиционном мире.

Компания фокусируется на долгосрочных инвестициях, минимальных издержках, широком спектре индексных фондов и ETF. Vanguard также активно развивает направления ESG-инвестиций.

Fidelity Investments

Fidelity Investments управляет активами на сумму около 4,3 трлн долл. И предлагает широкий спектр финансовых услуг, включая активное управление фондами, пенсионные планы, брокерские услуги и консультации по управлению капиталом. В отличие от BlackRock и Vanguard Fidelity Investments делает упор на активное управление портфелями и предлагает множество активно управляемых фондов. Fidelity Investments также активно использует технологические инновации, предоставляя клиентам продвинутые инструменты для анализа и управления инвестициями.

Сравнение и ключевые отличия

-

1. Стратегии инвестирования:

-

• BlackRock – сильный акцент на индексные фонды и ETF, активное управление, факторное инвестирование и ESG;

-

• Vanguard – лидер в индексном инвестировании с минимальными издержками, акцент на долгосрочные инвестиции и широкий спектр ETF;

-

• Fidelity – активное управление фондами, разнообразные финансовые продукты и услуги, технологические инновации в управлении инвестициями.

-

2. Стоимость управления:

-

• BlackRock – конкурентные затраты, особенно на индексные продукты iShares;

-

• Vanguard – самые низкие затраты в отрасли, что делает их продукты привлекательными для долгосрочных инвесторов;

-

• Fidelity – стоимость активного управления может быть выше, но компания предлагает разнообразные опции и конкурентоспособные издержки на индексные продукты.

-

3. Активы под управлением (AUM):

-

• BlackRock – 10 трлн долл., глобальное присутствие;

-

• Vanguard – 8 трлн долл., фокус на низкозатратных индексных фондах;

-

• Fidelity – 4,3 трлн долл., широкий спектр финансовых услуг и активное управление.

-

4. ESG и устойчивое инвестирование: все три компании активно развивают ESG-направление, предлагая клиентам устойчивые инвестиционные решения и учитывая экологические, социальные и управленческие факторы в своих стратегиях.

Инвестиционный портфель является ключевым инструментом обеспечения финансовой устойчивости домохозяйства. Он представляет собой совокупность различных финансовых и реальных активов, таких как акции, облигации, депозиты и недвижимость, которыми владеет домохозяйство. Основная цель создания и управления инвестиционным портфелем – достижение оптимального баланса между доходностью и риском, что позволяет домохозяйству обеспечивать свои финансовые потребности и цели в долгосрочной перспективе.

Финансовая устойчивость домохозяйства достигается за счет диверсификации активов в инвестиционном портфеле. Разнообразие активов помогает минимизировать риски, связанные с изменением рыночных условий, так как снижение стоимости одного вида актива может быть компенсировано ростом стоимости другого. То есть диверсификация позволяет снизить волатильность портфеля и обеспечить стабильный доход.

Инвестиционный портфель также играет важную роль в защите домохозяйства от инфляции. Инвестиции в такие активы, как акции и недвижимость, имеют потенциал для роста стоимости, что может компенсировать снижение покупательной способности денег со временем. Кроме того, правильно составленный портфель может приносить регулярный доход в виде дивидендов или арендной платы, что является важным источником средств для повседневных нужд и долгосрочных целей домохозяйства.

Управление инвестиционным портфелем требует осознанного подхода и регулярного пересмотра. Домохозяйства должны учитывать свои финансовые цели, временные горизонты и уровень риска, который они готовы принять. Периодическая оценка и ребалансировка портфеля помогают поддерживать его соответствие изменяющимся условиям рынка и жизненным обстоятельствам.

Инвестиционный портфель является важным инструментом обеспечения финансовой устойчивости домохозяйства. Он позволяет управлять рисками, защищать сбережения от инфляции и обеспечивать стабильный доход, что способствует достижению долгосрочных финансовых целей и повышению уровня жизни.

Таким образом, в ходе исследования были определены наиболее выгодные для частных инвесторов вложения в ценные бумаги при формировании инвестиционного портфеля.

При формировании инвестиционного портфеля частному лицу следует учитывать следующие факторы:

-

• склонность конкретного домохозяйства к рискy;

-

• цели розничного инвестора;

-

• макроэкономическую ситуацию, включая динамику ключевой ставки.

Анализ вышеописанных факторов поможет минимизировать издержки и снизить риск убытков домохозяйств, что значительно повысит их благосостояние.

Одним из ключевых направлений улучшения инвестиционного поведения домохозяйств является повышение финансовой грамотности населения. В рые создают необходимую инфраструктуру, в том чис-этом важную роль играют региональные власти, кото- ле региональные центры по финансовой грамотности.

Список литературы Инвестиционный портфель как инструмент обеспечения финансовой устойчивости домохозяйств

- Федорова И.С., Клянина Л.Н. Анализ портфеля ценных бумаг российских нефтяных компаний методом Тобина // Инженерный вестник Дона. 2018. № 2 (49). c. 95. EDN: YATFFR

- Шаманаев Е.Д., Разумовская Е.А. К вопросу о формировании инвестиционного портфеля // Эксперт: теория и практика. 2021. № 1 (10). C. 46-49. DOI: 10.51608/26867818_2021_1_46 EDN: TDWWLO

- Статистика по клиентам Московской биржи. Moex.com. [Электронный ресурс]. URL: https://www.moex.com/ru/members.aspx?tid=1179&sby=4 (дата обращения: 03.06.2024).

- Банк России принял решение сохранить ключевую ставку на уровне 16,00 % годовых [Электронный ресурс]. URL: https://www.cbr.ru/press/pr/?file=26042024_133000key.htm (дата обращения: 03.06.2024).