Ипотечное кредитование

Автор: Блохина И.М., Шалаева А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В данной статье рассматриваются вопросы, связанные с кредитованием, которые используются в Российской Федерации. Особое внимание уделяется следующим экономическим инструментам: ипотечному кредитованию.

Ипотечное кредитование, ипотека, рынок ипотечного капитала

Короткий адрес: https://sciup.org/140122862

IDR: 140122862

Текст научной статьи Ипотечное кредитование

В современных условиях одной из важных проблем является проблема жилья. Для ее решения в 2010 году была утверждена «Стратегия развития ипотечного жилищного кредитования в РФ до 2030 года».

Ипотечное кредитование - это единый механизм осуществления отношений, возникающих по поводу выдачи, продажи и обслуживания ипотечных кредитов.

Количественное увеличение со временем переходит в качественное усовершенствование бизнес-процессов в сфере ипотечного кредитования: вводятся различные системы скоринга, автоматизации и стандартизации данных, улучшается система риск-менеджмента.

Ипотека - это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

Ипотека характеризуется следующими отличительными чертами:

Во-первых, это способ обеспечения надлежащего исполнения обязательства - займа или кредитного договора, договора аренды и т.д.

Во-вторых, в качестве предмета ипотеки всегда выступает недвижимость.

В-третьих, предмет потеки всегда находится во владении должника.

Таким образом, ипотечный кредит - это обязательство, возврат которого обеспечен залогом недвижимого имущества.

Таблица 1 - Способы рефинансирования ипотечных кредитов

|

Способ рефинансирования |

Вид кредитного института |

|

Выпуск ипотечных облигаций |

Ипотечные банки |

|

Предварительные накопления заемщиков, государственные субсидии |

Строй сберкассы |

|

Собственные, привлеченные и заемные средства |

Универсальные банки |

|

Продажа закладных ипотечному агентству или крупному ипотечному банку, собственные, привлеченные и заемные средства |

Кредитные учреждения, занимающиеся ипотечным кредитованием и заключением договоров с ипотечным |

|

агентством или крупным |

|

|

ипотечным банком. |

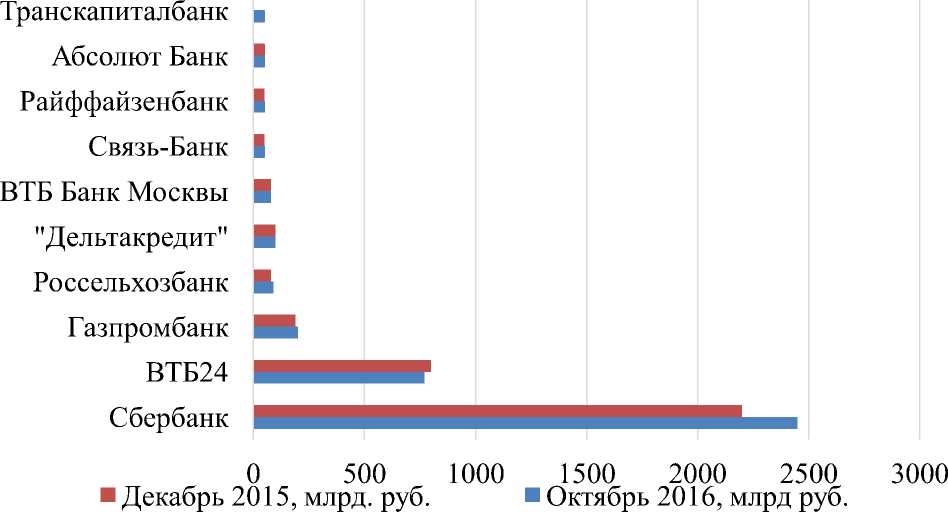

Ипотечное кредитование отличается от обычных кредитов большими сроками и размерами, характерной чертой развития банковских активов и пассивов, необходимостью правильной оценки залога, использование своеобразных инструментов кредитования, характеризующих риски и их оценку. Половина ипотечных кредитов выдается на срок 25-30 лет, в течение которого происходят большие перемены в экономике, кредитной и банковской политике. В Российской федерации ипотека предоставляется разными банками, самым крупным является Сбербанк его доля составляет 42,25 %. На диаграмме 1 представлена 10 крупнейших банков по объемам ипотечного кредитования.

Рисунок1-Крупнейшие банки по объемам ипотечного кредитования.

На диаграмме видно, что самым востребованным банком по объемам ипотечного кредитования является Сбербанк, а Транскапиталбанк, Абсолют Банк, Райффайзенбанк и Связь – Банк находятся примерно на одном уровне, и почти не используются для ипотечного кредитования. В В приведенной ниже таблице 2 приведены данные банков за 2016 год по выдаче ипотечных кредитов за год и доля рынка по выдаче в процентном соотношении.

Таблица 2 - Топ-10 банков по выдаче ипотечных кредитов.

|

Место |

Банк |

Выдано за год, руб |

Доля рынка по выдаче, % |

|

1 |

Сбербанк России |

1325887641,00 |

42,25 |

|

2 |

ВТБ24 |

478397780,00 |

15,25 |

|

3 |

Банк Москвы |

143118784,00 |

4,56 |

|

4 |

Россельхозбанк |

100850054,00 |

3,21 |

|

5 |

Газпромбанк |

80564242,00 |

2,57 |

|

6 |

Дельтакредит |

64671126,00 |

2,06 |

|

7 |

Росбанк |

60891817,00 |

1,94 |

|

8 |

Райффайзенбанк |

54249785,00 |

1,73 |

|

9 |

СКБ-БАНК |

42461343,00 |

1,35 |

|

10 |

ХКФ БАНК |

36987670,00 |

1,18 |

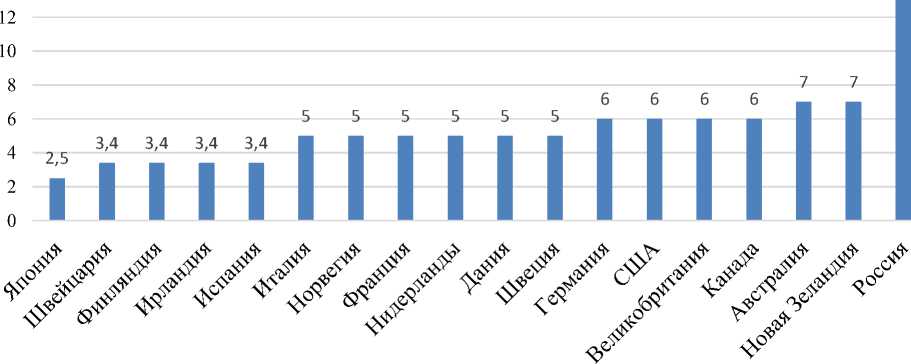

В Российской Федерации есть ряд проблем, с которыми сталкиваются как банки, так и заемщики, такие как ипотека. Граждане, взяв ипотеку, не уверены в своих доходах, которые могут быстро изменяться в связи с доходами, а банки же в свою очередь терпят поражение от клиентов, которые не в состоянии погасить ипотечный кредит. Это связанно с тем что, по сравнению с другими странами в России большие ставки по ипотечному кредитованию. На рисунке 2 приведены данные по ипотечным процентным ставкам в России по сравнению с другими странами.

Рисунок 2 - Процентные ставки по ипотеке в России и других странах, %

Необходима доработка законодательной базы, банкам необходимо тщательно подходить к отбору клиентов, а государству помогать и банкам, и заемщикам в кредите.

В соответствии со стратегией развития ипотечного жилищного кредитования в Российской Федерации рынок ипотечного жилищного кредитования до 2030 года необходимо развивать устойчивыми темпами. Объемы выдачи ипотечных жилищных кредитов должны превышать объемы погашения, что будет способствовать росту портфеля ипотечных жилищных кредитов. Динамика выдачи ипотечных кредитов в России по итогам 2016 года показывает, что рынок ипотечного кредитования продолжает расти.

Список литературы Ипотечное кредитование

- Иванов В.В. Ипотечное кредитование // учебное пособие В.В. Иванов. // Москва : Маркетинг -2014г.

- Косарева Н.Б. Основы ипотечного кредитования//Н.Б. Косарева. -Москва: Инфра-М, -2013г.