Ипотечное кредитование в январе-июле 2022 года

Автор: Зубов С.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 10 (163), 2022 года.

Бесплатный доступ

Дестабилизация экономической ситуации имела своим следствием снижение объемов сделок на рынке ипотечного кредитования. Последовавшие меры правительства и ЦБ способствовали снижению рыночных ставок и частичному восстановлению активности на рынке. Внедренные банками и застройщиками схемы практически беспроцентных ипотечных кредитов в условиях завышенной стоимости жилья могут стать источником серьезных проблем на рынке.

Короткий адрес: https://sciup.org/170206459

IDR: 170206459

Текст научной статьи Ипотечное кредитование в январе-июле 2022 года

Совокупный портфель ипотечных жилищных кредитов (ИЖК) на 1 августа 2022 г. достиг объема 12,7 трлн руб. Прирост совокупного портфеля за 7 месяцев текущего года составил 913,4 млрд руб., или 7,8%, что значительно ниже прошлогоднего показателя за аналогичный период: ипотечный кредитный портфель за 7 месяцев 2021 г. вырос на 1490,2 млрд руб., или на 16%.

Всего за 7 месяцев выдано 636,4 тыс. кредитов общим объемом 2,2 трлн руб., соответствующее значение прошлого года за аналогичный период составило 1088,2 тыс. кредитов объемом 3,1 трлн руб. Таким образом, уменьшение количества сделок на рынке ИЖК составило 41,5% при снижении объемов на 29%. Доля рефинансирования в объеме выдач заметно снизилась: с 10,5% во II квартале 2021 г. до 1,9% во II квартале текущего года. Сдерживающим фактором рефинансирования стали высокие процентные ставки по рыночной ипотеке.

10(163) 2022

Средний размер ипотечного кредита за год вырос на 27,6% до 3,7 млн руб., чему способствовали рост стоимости жилья, снижение величины первоначального взноса в целях маркетинговой привлекательности кредитов, а также новые параметры льготного кредитования.

Учитывая тот факт, что данное повышение происходило одновременно с сокращением кредитных сделок, можно говорить о наметившейся тенденции снижения доступности ипотеки для населения в условиях высоких цен на недвижимость.

Средневзвешенный срок кредитования увеличился: по итогам II квартала он составил 22,9 года, годом ранее данный показатель равнялся 20,1 года (прирост на 13,9%). Увеличение срока кредита позволяет снизить ежемесячную долговую нагрузку на заемщиков, тем самым уменьшая риск невозврата кредита. Однако в условиях нестабильности процентных ставок и низкого уровня секьюритизации слишком продолжительный срок кредита является источником рисков для банковской системы. Несмотря на внушительный прирост объемов ипотечной секьюритизации (+34,8% по сравнению с прошлогодним показателем), ее общий уровень является незначительным и не превышает 7–8% от уровня совокупной ипотечной задолженности. Данный инструмент вряд ли будет заметным образом способствовать снижению регуляторной нагрузки на капитал и повышению банковской ликвидности при дальнейшем росте задолженности по ИЖК.

Качество кредитного портфеля, согласно публикуемой ЦБ РФ агрегированной отчетности, остается на приемлемом уровне – просроченная задолженность на 01.08.22 г. составляет всего 0,5% от объема совокупной задолженности по ИЖК, что значительно ниже, чем по другим видам банковского кредитования (от 4 до 7%).

Средневзвешенная ставка по ипотечным кредитам на первичном рынке по итогам II квартала 2022 г. сократилась до 4,3%, что в целом ниже уровня 2021 г. и обеспечено смягчением денежно-кредитной политики Центрального банка РФ (снижение ключевой ставки), внедрением партнерских программ крупными застройщиками и банками по ставкам от 0,01 до 2% (ставка субсидируется застройщиком за счет продажи квартиры по более высокой цене). Свою роль сыграло обновление льготных ипотечных программ с доступными ставками для населения, доля которых увеличилась в общем объеме выдач с 34% в I квартале 2022 г. до 64% во II квартале.

На вторичном рынке наблюдалась противоположная динамика ставок. Рост ставок по предлагаемым кредитам привел к падению объемов выдач. В целом ставка выросла до 10,3%, что выше прошлогоднего показателя на 2,2 п.п.

10(163) 2022

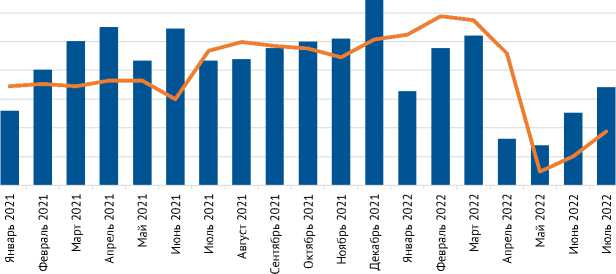

В начале марта после введения антироссийских санкций и резкого повышения ключевой ставки ЦБ РФ на 10,5 п.п. до 20% средневзвешенные ставки по рыночной ипотеке выросли до уровня 21–22%. Однако, несмотря на это, объем предоставления ипотечных кредитов несколько вырос за счет ажиотажного спроса накануне кризиса и оформления сделок, одобренных еще до резкого повышения ставок. Средние ставки по льготным ипотечным программам выросли незначительно, так как банки – участники государственных программ получают больший объем бюджетного субсидирования при росте ключевой ставки. Данное обстоятельство во многом обусловило мартовский прирост ИЖК, а также изменения в структуре выдач: в марте объемы ипотечных кредитов, предоставляемых в рамках льготных программ, выросли до 43% против 25% в январе-феврале.

Основной причиной снижения объема выданных ипотечных кредитов в апреле-мае ( рис. 1 ) стал отложенный эффект роста ставок по рыночным программам вслед за повышением ключевой ставки Банка России в конце февраля до 20%. В то же время доля льготной ипотеки в общем объеме выданных кредитов выросла до 79%. В условиях резкого роста рыночных ставок ипотека с господдержкой оставалась единственным доступным инструментом решения жилищного вопроса.

3. Ипотечное кредитование в январе-июле 2022 года

8,5

8,0

7,5

7,0

6,5

6,0

м Месячный объем предоставленных ИЖК (млрд руб.)

^^^^^Средняя ставка по рублевым ИЖК (%)

Рис. 1. Динамика ежемесячных объемов кредитования и процентных ставок на рынке ипотечного жилищного кредитования в 2021–2022 гг.

Источник: Ипотечное жилищное кредитование. URL: Mortgage/ML/

В июне-июле ипотечный рынок начал восстанавливаться за счет реализации отложенного спроса благодаря постепенному снижению ставок по рыночной ипотеке до 10,7–10,9%, росту объемов выданных ипотечных кредитов по льготной ипотеке после решения о снижении ставки с 9 до 7%, а также распространению партнерских ипотечных программ банков и застройщиков по ставке 0,01–2% (ставка субсидируется застройщиком за счет продажи квартиры по более высокой цене).

Для стимулирования ипотечного кредитования правительством был принят ряд мер, касающихся переформатирования государственных льготных программ:

-

• увеличение лимита по льготной ипотеке с 3 до 12 млн руб. в столичных регионах и до 6 млн руб. – в остальных;

-

• запуск пилотной льготной ипотечной программы на строительство частных жилых домов своими силами, без оформления договора подряда с профессиональными застройщиками;

-

• введение ипотечной программы для IT-специалистов по ставке 5%.

В ближайшее время Правительство РФ и Банк России продолжат принимать меры стимулирующего характера. По инициативе Центрального банка предлагается запустить новый вид кредитов на жилье – «зеленую ипотеку» на безопасные для планеты дома1. Также Правительство России намерено дополнительно выделить на поддержку льготных ипотечных программ более 56 млрд руб., из которых 16,5 млрд руб. планируется направить на семейную ипотеку и около 5 млрд руб. – на дальневосточную2.

10(163) 2022

Правительство РФ запускает новый инструмент поддержки предприятий – промышленную ипотеку. Российские организации смогут получить долгосрочные льготные кредиты на покупку производственной недвижимости. Планируется, что кредиты будут выдаваться на срок до 7 лет по льготной ставке 5% годовых, при этом для инновационных технологических компаний ставка будет еще ниже – 3%, верхний предел промышленной ипотеки предлагается установить на уровне 500 млн руб.

В настоящее время объемы выдач по льготной и рыночной ипотеке превышают объемы досрочного и планового погашения примерно в 2–2,5 раза, поэтому можно констатировать, что в случае отсутствия внешних шоков к концу текущего года портфель ИЖК вырастет до 14–14,5 трлн руб.

Размер среднего платежа по ипотеке составляет 26,5 тыс. руб., или +14,2% к показателю предыдущего года. Коэффициент доступности жилья1 в среднем по России вырос до 4,5 лет (в 2021 г. – 3,6 года). По сравнению с зарубежными агломерациями он не выглядит завышенным (например, в среднем по США на 01.06.22 аналогичный показатель составлял 7,792), однако его поддержание на приемлемом уровне во многом обеспечено манипуляциями с ипотекой (снижение ставок за счет льготных программ и девелоперских схем, увеличение срока кредита, снижение или отмена первоначального взноса по ипотеке, использование материнского капитала), которые в нынешних условиях продолжать будет все сложнее.

В настоящее время в условиях проблем в экономике правительство и регулятор могли бы предпринимать усилия по стабилизации рынка не в плане его дальнейшего роста, а способствуя равномерному снижению цен на жилье. Тот факт, что застройщики субсидируют ставки практически до 0% для продвижения продаж, говорит о наметившемся кризисе ипотеки и искусственном стимулировании спроса в условиях уменьшения его платежеспособности. В настоящий момент ипотека существенно потеряла свою инвестиционную привлекательность. Причина этого во многом связана с высокими ценами на рынке недвижимости и снижением инвестиционной активности населения в условиях сокращения уровня доходов.ж

10(163) 2022