Ипотечное кредитование в РФ

Автор: Нагорнова Е.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (58), 2019 года.

Бесплатный доступ

Статья посвящена анализу ипотечного кредитования в России. В настоящее время основным источником для приобретения жилья являются собственные денежные средства граждан, а также заемные средства в виде кредитов в банках. При остром недостатке денежных средств у населения возникает потребность в долгосрочных кредитах на жилищное строительство. Именно таким критериям соответствует ипотечный кредит, который приобретается под залог приобретаемого имущества.

Ипотечное кредитование, кредитный риск, риск процентной ставки, имущественный риск, процентная ставка

Короткий адрес: https://sciup.org/140241778

IDR: 140241778

Mortgage lending in the Russian Federation

The article is devoted to the analysis of mortgage lending in Russia. Currently, the main source for the purchase of housing are the own money of citizens, as well as borrowed funds in the form of loans from banks. With an acute shortage of funds from the population there is a need for long-term loans for housing construction. These criteria correspond to the mortgage loan, which is purchased on the security of the purchased property.

Текст научной статьи Ипотечное кредитование в РФ

Ипотечный кредит - это кредит, который выдается банком под залог недвижимого имущества.

Основная цель ипотечного жилищного кредитования - создание эффективно работающей системы, которая сможет обеспечивать российских граждан со средним доходом доступным по стоимости жильем, за счет собственных денежных средств и долгосрочных ипотечных кредитов. Такая система позволит сделать процесс приобретения жилья доступным, активизирует рынок жилья, вовлечет в экономический оборот приватизированное жилье, обеспечит развитие строительных комплексов и в целом оживит экономику страны. [2]

В настоящий момент ипотека - это самый надежный и наиболее доступный способ приобретения жилья. К сожалению, в современных условиях среднестатистическая молодая семья не может позволить себе обзавестись собственным жильем без заемных средств. Именно поэтому в России наиболее актуальна программа ипотечного кредитования граждан.

Основными субъектами - участниками ипотечного кредита являются:

-

- заемщики - физические лица;

-

- кредиторы — банки (кредитные организации);

-

- инвесторы;

-

- правительство.

Покупка квартиры в кредит – это наиболее распространенный вариант использования ипотеки в России. Такие кредиты предоставляются банками, однако условия у всех разные.

На российском рынке ипотеки в 2019 году (сведения на начало года) в РФ функционирует 561 кредитная организация, из котор . ых 410 единиц выдают и . потечные жилищные кредиты. Это кредиторы с высоким уровнем надежности и доказанной эффективностью своей деятельности.

К ним относятся крупнейшие банки страны:

-

- Сбербанк;

-

- ВТБ;

-

- Россельхозбанк;

-

- Газпромбанк;

-

- ДельтаКредит;

-

- Райффайзенбанк и др.

Параметры оформления ипотечного займа в крупнейших кредитных организациях РФ в 2019 г. приводятся в таблице ниже.

Таблица 1 – Процент по ипотеке в кредитных организациях в 2019г

|

Наименование банка |

% ставка по ипотечному кредитованию |

|

Сбербанк |

7,4 - 11,4 |

|

ВТБ |

10 - 11 |

|

Россельхозбанк |

9,75 - 10 |

|

Газпромбанк |

9,5 |

|

ДельтаКредит |

10 |

|

Райффайзенбанк |

10,5 |

Для того чтобы оформить ипотеку, необходимо пройти многоэтапную процедуру, которая включает в себя сбор и оформление документов, прохождение кредитной комиссии банком, поиск жилья, его оценку, страхование и наконец зак лючение сделки в виде договора.

После получения ипотечного кредита наступает время, когда его необходимо платить, в этот момент ипотечный кредит начинает подвергаться кредитным рискам. [1]

Рискам подвергаются все участники ипотеки. Риски ипотечного кредитования связаны с из менением государственной политики, снижением уровня государственных гарантий и являются системными форс- мажорными рисками по от ношению к другим участникам ипотеки.

Ипотечные риски могут быть вызваны разными причинами -экономическими, инфляционными, валютными, н алоговыми, политическими, рисками ценных бумаг, рисками неполучения прибыли, рисками банковской неликвидности ( ликвидности), неплатежеспособностью клиента, с нижением стоимости недвижимости и т.д.

Наиболее характерным и рисками для кредитора, являются следующие:

-

- кредитны й риск;

-

- риск процентных ставок;

-

- риск лик видности;

-

- имущественный риск.

Кредитный риск - это риск неисполнения заемщиком сво их обязате льств по кредиту, риск не платежа. Д ля кредитора это означает, что он не получит ожидаемых денежных доходов в с вязи с неп латежеспособ ностью зае мщика. При правильном расчете тако го риска еще на стадии определения условий кредита и размера регулярных платежей он не представляет особой опасности для кредитора. Но это предполагает квалифицированную работу служб, которые занимаются финансовым андеррайтингом (анализ кредитного и процентного рисков по ипотечному кредиту; подготовка заключения о ставке процент.а и услови.ях кредитования, соответствующих уровню риска).

Чем больше взнос или выплаченная часть кредита, тем легче продать этот кре . дит. Следовательно, риск уменьшается в прямом соответствии с выплатами как по первичному взносу (чем больше взнос, тем меньше риск), так и с выплатами по ос . новной част . и кредитного долга.

Доходы зае.мщика также напрямую ограничивают максимальную сумму кредита. В то же вре . мя процент по кредиту влияет на . сумму кредита, но у . же косвенн . ым путем, через максимальную сумму кредитного долга или максимальные выплаты по оплате за кредит, входящие в общу.ю сумму и составляющие обычно его большую часть.[1]

Риск процентной ставки - это риск недополучения банками прибыли в бу.дущем в резу.льтате изме.нения проце.нтных ставок (по самым разным причинам, в частности, в связи с экономической и . ли иной ситу.ацией. Выбором неэффективной банковской политики, не.правильных инвестиционных инстру . ментов и те . хнологий и т. . д.), т.е. ко . гда процент . ная ставка, по которой выдан кре . дит заемщи . ку, оказывается меньше, чем про.центная ставка по привлекаемым банкам в настоящее время или в будущем средствам. Сбалансированность банковских активов и пассивов как по ставкам, так и по вре.мени являетс.я основной сложностью в до . лгосрочном кре . дитовании, в частности, в связи со свобо . дным режимо . м изъятия сре . дств (или пре . дупредительным, в зависимости от технологии сбережения) по депозитам, а т.акже непре . дсказуемостью рыночный ставок и дру . гим причинам.

Банки, занимающиеся выдачей ипотечных кредитов, преодолевают риск процентной ставки посредством использования новых кредит.ных инструментов.

Наиболее эффективным типом кредитов, снижающим риск процентных ставок, явля.ются кредиты с переменной процентной ставкой, отраж . ающие изме . нения рыноч . ной процент . ной ставки.

Риск ликвидности возникает при недостатке ликвидных ресурсов у банка и при наступле.нии сроков платежей по своим обязате.льствам, который возникает в с . илу несбалансированности его активов и пассивов.

В процессе долгосрочного ипотечного кредитования обостр.яется проблема обеспечения ликвид.ности баланса банка. Это с.вязано с тем, что ресурсная база и.потечных кредитов формируется в значительно.й степени з.а счет привлечения краткосрочных кредитов и де.позитов. В этих условия.х велика вероятность возникновения ситуации не платежеспособности в резу льтате невоз можности банка полност ью . .. .

покрыть срочные обязате.льства по пассивным операциям, поскольку отвлечение средств в долгосрочные кредиты не компенсируется привлечением долгосрочных пассивов.

Управление риском ликвидности требует про . ведения ряда финансовых операц . ий: во-первых, требуется детальный расчет потоков наличност.и, для опре.деления воз.можной потреб.ности банк.а в наличных средства; во-вторых, требуется разработка стратегии мобилизации наличных средств с определением источников и затрат.

Имущественный риск - это риск утраты залогового имущества в следстви . и стихийных бе . дствий, аварий, утраты права собст . венности заемщика на залоговое и.мущество, в с.лучае не возврата кредита. Для защиты от т . аких рисков применяетс . я страхование. Именно банк рекомендует стра.ховщика, а зачастую и ус.ловия стра.хования. Выгодоприобретатель по всем до.говорам страхования является банк. Срок действия договора страхования не должен быть меньше срока ипотечного договора.

На первый взгляд кажется, что условия ипоте.ки для приобрете.ния жилья не очень выгодны для получателя, но на самом деле она даёт следующие пре . имущества:

-

1. Покупатель после о . платы перво . начального взноса и офор.мления договора сразу приобретает право проживания, а не копит долгие го . ды необход . имую сумму денег для приобретения ж . илья.

-

2. Часть средств, которыми обладает покупатель, превышающую пер . воначальны . й взнос, он может использовать для получения дополните . льной приб . ыли, пусти . в эти деньги в оборот.[2]

Несмотря на такие пре.имущества ипотеки, мно.гие люди не готовы обременять себя на долгие годы.

Статистика выдачи ипотечных кредито.в приведена в таблице ниже.[4]

Таблица 2 - Статистика выдачи ипотечных кредитов в 2018 г.

|

По итогам о.ктября 2018 года |

По итогам се.нтября 2018 года |

По итогам а.вгуста 2018 года |

|||

|

Банк |

Объем, млн руб. |

Банк |

Объем,мл н руб. |

Банк |

Объем, млн руб. |

|

1. Сберба . нк |

1 248 166 |

1. Сберба . нк |

1 095 774 |

1. Сберба . нк |

966 308 |

|

2. ВТБ |

494 914 |

2. ВТБ |

417 738 |

2. ВТБ |

357 165 |

|

3. Газпромбанк |

122 274 |

3. Газпромбанк |

108 656 |

3. Газпромбанк |

98 103 |

|

4. Россельхозбанк |

112 760 |

4. Россельхозбанк |

104 975 |

4. Россельхозбанк |

93 800 |

|

5. ДельтаКредит |

57 676 |

5. Райффайзенбанк |

53 910 |

5. Райффайзенбанк |

49 263 |

Таблица 3 - Статистика выдачи ипотечных кредитов с 2015 по 2017гг.

|

Итоги 2017 го . да |

Итоги 2016 го . да |

Итоги 2015 го . да |

|||

|

Банк |

Объем, млн руб. |

Банк |

Объем,млн руб. |

Банк |

Объем, млн руб. |

|

1. Сберба . нк |

1 082 413 |

1. Сберба . нк |

722 000 |

1. Сберба . нк |

661 800 |

Продолжение таблицы 3

|

2. ВТБ 24 |

376 736 |

2. ВТБ24 |

293 687 |

2. ВТБ24 |

198 368 |

|

3. Газпромбанк |

79 821 |

3. Россельхозбанк |

65 758 |

3. Россельхозбанк |

37 748 |

|

4. Россельхозбанк |

73 323 |

4. Газпромбанк |

47 848 |

4. ДельтаКредит |

31 678 |

|

5. Райффайзенбанк |

59 000 |

5. ДельтаКредит |

42 004 |

5. Банк Мос . квы |

28 274 |

По данным из таблицы видно, что по.казатели выдачи ипотечного кредита с каждым годом растут.

Рост ипотечного кредитования обусловлен, нес . колькими пр.ичинами. О.дной из ни.х является стабилизация экономическо.й ситуации в стране, после кризиса 2014 года. В кризисный период не все б . анки обладают длинны . ми ресурсами для того чтобы поддерживать выдачу ипотеки. Кроме того, улучшилось благосостоя.ние и самих клиентов за займами стали обращат . ься более к . ачественные заемщики, рост числа хороших заявок от клиентов обеспечил одобрение банковских организации на выдачу ипотечных кредитов.[5]

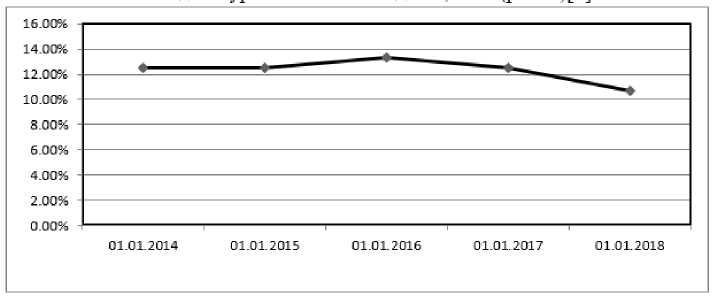

Второй причиной роста объема ипотечного кредитования, безусловно, явл.яется снижение процент.ных ставок по ипотеке. Ес.ли в начале 2014 го . да средневзвешенная про . центная ставка держа . лась на уровне 12,51% годовых, то в начале 2018 года ее уровень снизился до 10,64%.

Ниже приведена диаграмма процентных ставок на протяжении четырех последних лет.

Рис. 1 Диаграмма процентных ставок с 2014 по 2018 г.г.

Таким образом, можно сделать вывод, что рынок ипотечного кредитования Российской Федерации за последнее время значительно вырос. Этому способствовало сни . жение процентных ставок по кредитам и высокий спрос на недвижимость.

Список литературы Ипотечное кредитование в РФ

- Гусев, А. Ипотечное жилищное кредитование. Жилье взаймы/А. Гусев. -М.: Феникс, 2016. -627 c.

- Даниленко, С. А. Банковское потребительское кредитование/С.А. Даниленко, М.В. Комиссарова. -М.: Юстицинформ, 2016. -384 c.

- Официальный сайт «Агентство ипотечного жилищного кредитования» .-Режим доступа: https://дом.рф/upload/iblock/f5f/f5fc56b74fc83a6a4af437465bf41d5b.pdf

- Официальный сайт Федеральной службы государственной статистики . -Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/

- Информационный портал «Ипотека и финансы» . -Режим доступа: https://ipoteka.finance/russia/problemy-i-perspektivy-ipotechnogo-kreditovanija.html